- ※インターネット申込の場合は、

18歳~85歳

保険料が安くなる

医療保険です。

イチ推し!な5つの特長

健康な方は保険料が安くなる!

Daiichi Life Groupのビッグデータを活用して実現!

<保険料の比較>

30歳 男性

30歳 女性

| 標準保険料率 | 1,552円 | 1,744円 |

|---|---|---|

| 健康保険料率 | 1,117円 | 1,319円 |

| 年間保険料の 差額 |

5,220円! | 5,100円! |

契約内容

- 主契約:5,000円(60日型)

- 手術保障特則 I型(入院2倍):【入院中】5万円【外来】2.5万円

- 先進医療・患者申出療養特約:付加

- 保険期間・保険料払込期間:終身(先進医療・患者申出療養特約は10年更新)

- 保険料払込方法:月払

- ※性別・年齢・契約内容などにより差額は異なります。

健康状況が所定の基準を満たす場合、健康保険料率が適用され、基準を満たしていない場合(標準保険料率)にくらべて、保険料が安くなります。

健康保険料率を適用する基準を満たすかどうかの判定に必要な事項(「入院歴」「喫煙状況」「体格(BMI)」)は、告知事項として、お申込みの際に告知いただきます。

- ※被保険者の年齢が20歳未満の場合、健康状況にかかわらず保険料率は標準保険料率のみとなります。

条件❶

- 所定の入院歴がない

所定の入院歴がないとは

過去5年以内につぎの

いずれにも該当しない場合、

「所定の入院歴がない」となります。

- 病気やケガで継続8日以上の入院をした*

*妊娠・分娩に伴う異常(帝王切開を含む)も対象となります。 - 以下の病気で1日以上(日帰り入院を含む)の入院をした

がん(上皮内がんは除く)/ぜんそく/尿路結石(腎・尿管・膀胱・尿道結石)/糖尿病 /関節リウマチ/椎間板ヘルニア/子宮内膜症/不妊症

かつ

条件❷

以下のいずれかを満たしている場合

- 過去1年以内にたばこを吸っていない

- 体格(BMI)が18以上27未満

- ※たばこには、紙巻タバコ、葉巻、パイプのほか、噛みタバコ、嗅ぎタバコ、電子タバコなどを含みます。

健康保険料率適用

健康状況が所定の基準に満たない場合、「標準保険料率」の適用になります。

- ※次の保障は健康保険料率の対象外です。

- 先進医療・患者申出療養特約

- 生活習慣病重症化予防特約

- 特定損傷特約

- 治療保障特約

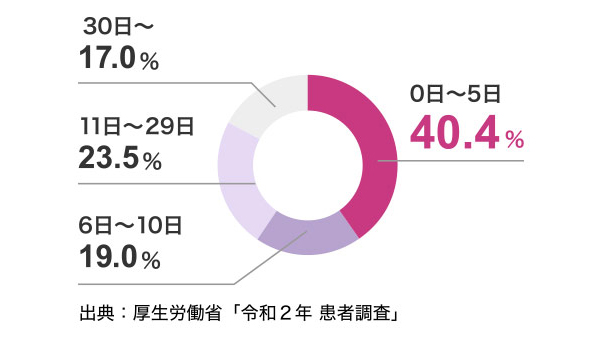

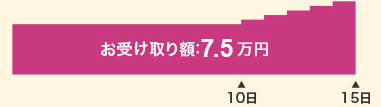

1回の入院*1が10日以内の短期入院でも

一律10日分の入院給付金が受け取れる!

さらに、約5人に2人は5日以内に

退院しています

推計退院患者の入院期間別割合

さまざまな費用がかかる場合があります

(パジャマ・タオルなど)

など…

ネオdeいりょうは…

主契約に短期入院10日給付特則を

適用することで、

1回の入院*1が10日以内の短期入院でも

一律10日分の入院給付金を

受け取ることができます。

<お受け取りのイメージ>

主契約の入院給付金日額5,000円、

短期入院10日給付特則適用の場合

例)5日間入院

10日以内の入院は入院日数にかかわらず

入院給付金日額(5,000円)×10

例)15日間入院

11日以上の入院は

入院給付金日額(5,000円)×入院日数(15日)

- *1原則として、退院日の翌日からその日を含めて30日以内の入院については1回の入院とみなします。詳細については「ご契約のしおり・約款」をご確認ください。

特則を適用しない場合と適用する場合の比較

保険料の比較

30歳 男性

30歳 女性

| 適用なしの 場合 |

710円 | 825円 |

|---|---|---|

| 適用ありの 場合 |

925円 | 1,035円 |

| 保険料の 差額 |

215円 (年間2,580円) |

210円 (年間2,520円) |

契約内容

適用なしの場合

保険期間・保険料払込期間:終身

主契約(入院給付金日額):5,000円(60日型)

健康保険料率 / 月払

適用ありの場合

保険期間・保険料払込期間:終身

主契約(入院給付金日額):5,000円(60日型)

短期入院10日給付特則適用

健康保険料率 / 月払

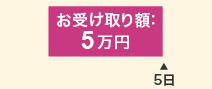

3日入院をしたときの給付金額は…

適用なしの場合

入院給付金額 15,000円

適用ありの場合

入院給付金額 50,000円

入院期間が短くても

10日分の給付金が

受け取れるっていいね!

あなたの保険料はどうでしょう?

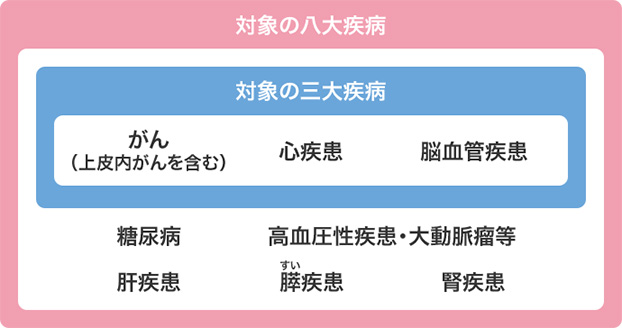

三大疾病保障のコスパに自信あり!

(このほかにも八大疾病や生活習慣病に備える保障もご用意しています。)

\例えばこんなときに備えられます/

- 三大疾病による入院をしたとき

- がん(上皮内がんを含む)と診断されたとき

- がん(上皮内がんを含む)の治療のために、放射線治療や抗がん剤治療で通院をしたとき

- 心疾患・脳血管疾患で手術を受けたとき

- 高血圧や糖尿病の治療のために薬剤治療を受けたとき

- ※上記は各特約・特則の支払事由の一例です。お申込みの際に、特約の付加・特則の適用が必要です。

- ※特長3で紹介している各特約には、主契約の責任開始日以後、保障されない期間があります。各特約の詳細は保障内容・詳細ページをご確認ください。

-

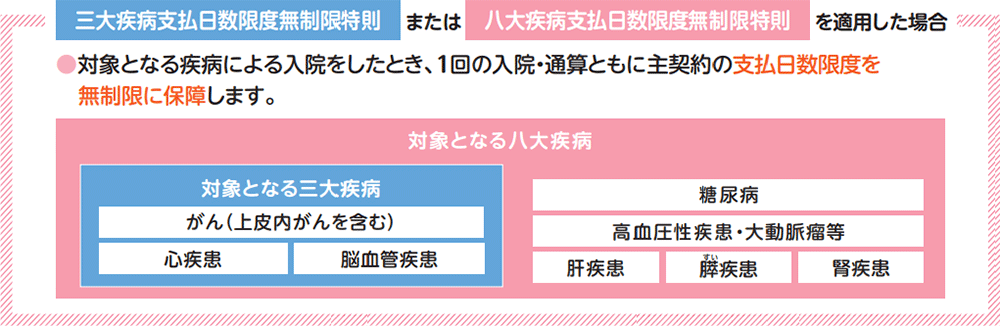

三大疾病で入院したら日数無制限で入院給付金がもらえる仕組み

三大疾病支払日数限度無制限特則・

八大疾病支払日数限度無制限特則三大疾病・八大疾病による入院をしたとき主契約の支払日数限度を無制限に保障します。

以下の三大疾病または八大疾病による入院をしたときに1回の入院、通算限度ともに主契約の支払日数限度を無制限にお受け取りいただけます。

- 八大疾病で入院したら日数無制限で入院給付金がもらえる仕組み

-

三大疾病になったらまとまった一時金がもらえる仕組み

三大疾病一時給付特約(2023)

がん、心疾患、脳血管疾患で所定の事由に該当したとき、まとまった給付金を受け取れます。

がん一時給付金の2回目以降は、公的医療保険の給付対象外(自費診療)となるがんの治療やホルモン剤(再発予防目的を含む)によるがんの治療のための通院も保障します。がん一時給付金

- 初回

- 初めてがん(上皮内がんを含む)と医師により診断確定されたとき

- 2回目以降(直前の支払事由該当日から1年以上経過)

- がん(上皮内がんを含む)の治療を目的として1日以上の入院(日帰り入院を含む)または通院をしたとき※

- ※つぎのいずれかの治療のための通院となります。詳細については、商品パンフレットをご確認ください。

手術/放射線治療/抗がん剤治療(ホルモン剤による治療を含む)/先進医療/患者申出療養

- ※つぎのいずれかの治療のための通院となります。詳細については、商品パンフレットをご確認ください。

上皮内がん がん三大疾病一時給付金額

給付金額取扱範囲

10万円~200万円10万円単位

- 支払限度

- 給付金ごとにそれぞれ1年に1回

通算回数無制限

- 心疾患一時給付金

- 1日以上の入院(日帰り入院を含む)をしたとき、または公的医療保険の給付対象となる手術*1を受けたとき

心疾患 急性心筋梗塞- 脳血管疾患一時給付金

- 1日以上の入院(日帰り入院を含む)をしたとき、または公的医療保険の給付対象となる手術*1を受けたとき

脳血管疾患 脳卒中- *1保障対象となる疾病の治療のための手術であれば、開頭・開胸・開腹などの術式を問わず保障します。

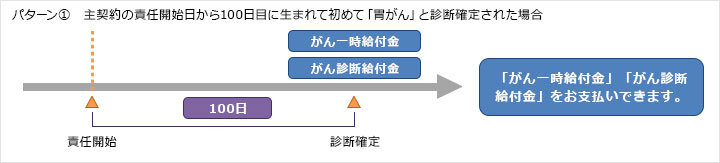

- ※主契約の責任開始日からその日を含めて90日以内にがん(上皮内がんを含む)と診断確定された場合、がん一時給付金をお受け取りいただけません。

- ※年齢によっては支払事由に該当する可能性が低いこともあります。その点を考慮したうえで加入をご検討ください。

-

三大疾病になったら保険料を支払わなくてもよくなる特約

保険料払込免除特約(2021)

三大疾病・八大疾病で所定の事由に該当したとき、以後の保険料のお払込みが免除されます。

お払込みが免除となる所定の事由を以下の三大疾病A型、三大疾病B型、八大疾病型の中からお選びいただけます。- 保険料払込免除の対象

- 保険料払込免除の対象外

三大疾病A型- がん

-

上皮内がん がん

- 心疾患

-

心疾患 急性心筋梗塞

- 脳血管

疾患 -

脳血管疾患 脳卒中

- その他

の疾患 -

糖尿病 肝疾患 膵疾患 腎疾患 高血圧性疾患・大動脈瘤等

三大疾病B型- がん

-

上皮内がん がん

- 心疾患

-

心疾患 急性心筋梗塞

- 脳血管

疾患 -

脳血管疾患 脳卒中

- その他

の疾患 -

糖尿病 肝疾患 膵疾患 腎疾患 高血圧性疾患・大動脈瘤等

八大疾病型- がん

-

上皮内がん がん

- 心疾患

-

心疾患 急性心筋梗塞

- 脳血管

疾患 -

脳血管疾患 脳卒中

- その他

の疾患 -

糖尿病 肝疾患 膵疾患 腎疾患 高血圧性疾患・大動脈瘤等

保険料払込免除となる事由- がん

- 初めて医師により診断確定されたとき

- 心疾患・脳血管疾患

- 【三大疾病A型】継続20日以上の入院をしたとき、または公的医療保険の給付対象となる手術*2を受けたとき

【三大疾病B型】【八大疾病型】1日以上の入院(日帰り入院を含む)をしたとき、または公的医療保険の給付対象となる手術*2を受けたとき

- その他の疾患

- 1日以上の入院(日帰り入院を含む)をしたとき、または公的医療保険の給付対象となる手術*2を受けたとき

- *2保障対象となる疾病の治療のための手術であれば、開頭・開胸・開腹等の術式を問いません。

- ※主契約の責任開始日からその日を含めて90日以内にがんと診断確定された場合、保険料払込免除の対象になりません。

- ※上記「その他の疾患」について、生活習慣の改善に関する知識や自己管理法の習得などを目的とする入院(教育入院)は、保険料払込免除の対象になりません。教育入院中にその他の治療を受けた場合でも、その他の治療単独では入院の必要性が認められないものは、教育入院に該当します。

-

高血圧や糖尿病の治療のために薬剤治療を受けたときに給付金がもらえる特約

生活習慣病重症化予防特約

高血圧性疾患、脂質異常症、糖尿病、高尿酸血症で薬剤治療を受けたときなどに、給付金を受け取れます。

公的医療保険の給付対象となる高血圧性疾患、脂質異常症、糖尿病または高尿酸血症の治療を目的として薬剤治療を受けたときにお受け取りいただけます。

心疾患、脳血管疾患、糖尿病、高血圧性疾患・大動脈瘤等、肝疾患、膵疾患、腎疾患の治療を目的とした入院または手術をしたときは、薬剤治療を開始したものとみなします。

薬剤治療については、薬剤の種類を問わず保障します。契約年齢 保険期間 0歳~70歳

終身

生活習慣病重症化予防給付金 5万円

- 支払限度

- 1回限り

- ※人間ドック検査など、治療処置を伴わない検査のための入院は、治療を目的とした入院に該当しません。

- ※生活習慣病重症化予防給付金が支払われた場合には、この特約は消滅します。

-

がんと診断されたらまとまった一時金がもらえる特約

がん診断特約(2023)

がんと診断されたとき、また、がんで入院・通院をしたとき、まとまった給付金を受け取れます。

2回目以降は公的医療保険の給付対象外(自費診療)となるがんの治療やホルモン剤(再発予防目的を含む)によるがんの治療のための通院も保障します。がん診断給付金

- 初回

- 初めてがん(上皮内がんを含む)と医師により診断確定されたとき

- 2回目以降(直前の支払事由該当日から1年以上経過)

- がん(上皮内がんを含む)の治療を目的として1日以上の入院(日帰り入院を含む)または通院をしたとき※

- ※つぎのいずれかの治療のための通院となります。詳細については、商品パンフレットをご確認ください。

手術/放射線治療/抗がん剤治療(ホルモン剤による治療を含む)/先進医療/患者申出療養

- ※つぎのいずれかの治療のための通院となります。詳細については、商品パンフレットをご確認ください。

がん診断給付金額

給付金額取扱範囲

10万円~200万円10万円単位- 支払限度

- 1年に1回

通算回数無制限

- ※告知の前、または告知の時から本特約の責任開始期の前日まで(主契約の責任開始日からその日を含めて90日以内)にがん(上皮内がんを含む)と診断確定されていた場合、本特約は無効になります。この場合、給付金をお受け取りいただけません。

- ※年齢によっては支払事由に該当する可能性が低いこともあります。その点を考慮したうえで加入をご検討ください。

-

抗がん剤治療のために入院・通院をすると給付金がもらえる特約

抗がん剤治療特約

- 抗がん剤による治療のために入院または通院をしたとき、給付金を受け取れます。

- がん(上皮内がんを含む)の治療を目的として抗がん剤治療(ホルモン剤による治療を含む)を受けたとき、治療を受けた月ごとに給付金をお受け取りいただけます。

- 世界保健機関(WHO)の解剖治療化学分類法による医薬品分類のうち、「抗悪性腫瘍薬」「内分泌療法(ホルモン剤など)」「免疫賦活薬」などに該当し、公的医療保険の給付対象となる所定の医薬品による治療を保障します。

- ホルモン剤(再発予防目的を含む)や経口薬(飲み薬)での治療のための入院や通院も保障します。

- 抗がん剤治療給付金

- 公的医療保険の給付対象となる所定の抗がん剤治療のために、入院または通院をしたとき

抗がん剤治療給付金額

給付金額取扱範囲

5万円~30万円1万円単位- 支払限度

- 月に1回

通算回数無制限

- ※告知の前、または告知の時から本特約の責任開始期の前日まで(主契約の責任開始日からその日を含めて90日以内)にがん(上皮内がんを含む)と診断確定されていた場合、本特約は無効になります。この場合、給付金をお受け取りいただけません。

- ※年齢によっては支払事由に該当する可能性が低いこともあります。その点を考慮したうえで加入をご検討ください。

-

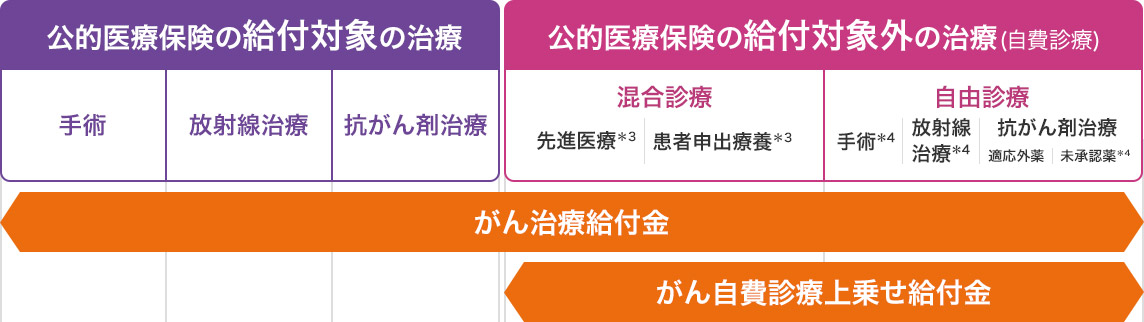

がんの放射線治療や自費診療などで月ごとに給付金がもらえる特約

自費診療保障上乗せ型がん治療特約

- 自費診療を含むがんの治療を受けたとき、給付金を受け取れます。

- がん(上皮内がんを含む)の治療を目的として手術・放射線治療・抗がん剤治療などを受けたとき、治療を受けた月ごとにがん治療給付金をお受け取りいただけます。

- がん(上皮内がんを含む)の治療を目的として、公的医療保険の給付対象外の自費診療による所定の治療を受けたとき、がん治療給付金に上乗せしてがん自費診療上乗せ給付金をお受け取りいただけます。

- がん治療給付金

- 対象となる治療を受けたとき

基準給付金額

基準給付金額取扱範囲

5万円~30万円1万円単位- 支払限度

- 月に1回

通算回数無制限

- がん自費診療上乗せ給付金

- 対象となる自費診療による治療を受けたとき

基準給付金額 × 2

- 支払限度

- 月に1回

通算:24回

がん治療に関する保障の概要

自費診療による所定の治療を受けたときは、合計で基準給付金額の3倍の給付金が受け取れるよ!

(がん治療給付金とがん自費診療上乗せ給付金を合算)- ※告知の前、または告知の時から本特約の責任開始期の前日まで(主契約の責任開始日からその日を含めて90日以内)にがん(上皮内がんを含む)と診断確定されていた場合、本特約は無効になります。この場合、給付金をお受け取りいただけません。

- ※年齢によっては支払事由に該当する可能性が低いこともあります。その点を考慮したうえで加入をご検討ください。

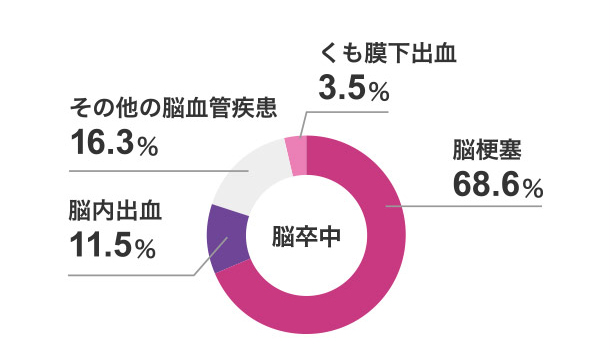

『ネオdeいりょう』は上皮内がん、不整脈、心不全、脳内出血など

三大疾病を保障しています

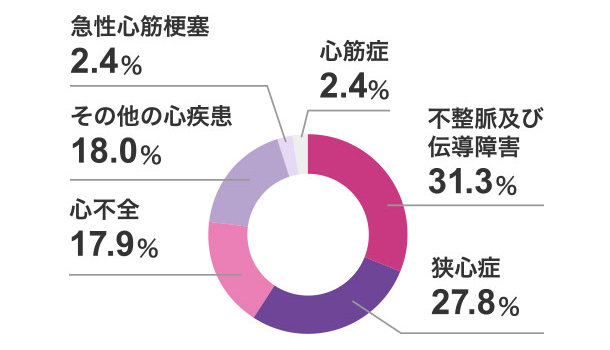

三大疾病に関する最近の傾向

三大疾病の総患者数は

合計で840万人を超えています。

誰でもかかる可能性のある病気と言えます。

| 疾病名 | 総患者数 |

|---|---|

| がん | 367.2万人 |

| 心疾患 | 307.1万人 |

| 脳血管疾患 | 174.7万人 |

| 三大疾病 合計 |

849万人 |

出典:厚生労働省「令和2年 患者調査」

~参考~

三大疾病一時給付特約(2023) の

特約保険料

- ※給付金額50万円、保険期間・保険料払込期間:終身、健康保険料率の場合

| 契約年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | 700円 | 609円 |

| 30歳 | 1,073円 | 889円 |

| 40歳 | 1,662円 | 1,255円 |

| 50歳 | 2,738円 | 1,806円 |

| 60歳 | 4,469円 | 2,671円 |

『ネオdeいりょう』なら、さまざまな特約・特則から

あなたのニーズに合ったものを選択できます!

複数回入院したときに「1回の入院」とみなす、

退院から再度入院するまでの期間は30日で、業界最高水準*2です!!

*2生命保険協会加盟会社が扱う医療保険において、同一疾病かを問わず複数回入院した際の「1回の入院」とみなす退院後の期間を各社サイトから確認(2025年11月調査)

医療保険では通常、複数回入院した場合、一定の期間が空かないと一連の入院とみなされ、2回目以降の入院が給付金お支払いの対象外となるケースがあります。

「ネオdeいりょう」は2023年4月から、その期間(退院の翌日から再度入院するまで)は30日と短くなりました。

(2023年3月までは1回の入院とみなす退院後の期間は180日でした。)

短期間に複数回入院した場合でも、給付金を受け取りやすくなっています。

- 主契約(入院保障)

- 主契約(短期入院10日給付特則)

- 入院一時給付特約

腎盂腎炎じんうじんえんで入院

20代 女性

1回目

7日間入院

37日経過後

2回目

3日間入院

- ※第一ネオ生命「2016~2022年度支払実績」より

- 主契約 入院給付金日額:10,000円

- 入院一時給付特約:10万円

1回の入院とみなす

退院後の期間が30日の場合、

受け取り金額の差は…?

37日(180日より短く)しか空いていないため、1回の入院としての取扱いなので、

合計で受け取れるのは20万円

- 疾病入院給付金:10万円(7日分+3日分)

- 入院一時給付金:10万円(1回分)

- *3 2023年3月以前の「ネオdeいりょう」保障内容

37日(30日より長く)空いていて、「入院一時給付特約」は7日間の入院と3日間入院の2回の入院としての取扱いなので、

合計で受け取れるのは30万円

- 疾病入院給付金:10万円(7日分+3日分)

- 入院一時給付金:20万円(2回分)

さらに、主契約に短期入院10日給付特則を適用した場合…

「主契約」も7日間の入院と3日間入院の2回の入院としての取扱いになるので、

合計で受け取れるのは40万円

- 疾病入院給付金:20万円(2回分)

- 入院一時給付金:20万円(2回分)

お客さま満足向上に向けて

給付金受け取りまでの時間にもこだわっています!

保険金・給付金のお支払いまで

原則 5営業日以内

タイパgood!!

マイページで24時間・365日受付

(お電話・チャットボットも利用可能)

マイページなら最短5分でお手続き完了!

証券番号などの

必要項目の入力

電話認証

※通話料は

かかりません

お手続き完了!

HDI格付けベンチマーク「クオリティ」格付け

2025年度も国内最高評価の『三つ星』を獲得

第一ネオ生命コンタクトセンターは、

サポートサービス業界の国際機関HDIの日本法人が主催する

HDI格付けベンチマーク「クオリティ」格付けにおいて、

2025年度も最高ランクである『三つ星』を獲得しました。

保険の安心を、

もっと身近に、もっと新しいカタチでお届けします。

お客さまが、

毎日を自分らしく、笑顔で過ごせますように。

よくあるご質問

医療保険について

医療保険とがん保険の違いは何ですか?

医療保険は、病気やケガによる入院や手術など幅広い治療を保障します。一方、がん保険はがんに特化し、診断時の一時金や、手術・抗がん剤治療を受けた際の給付金など、再発・転移の可能性のあるがんの治療に対応した保障が特長です。

「医療保険」と「がん保険」は両方加入したほうがよいでしょうか?

ご自身のリスクや保険料負担を鑑みて加入を検討することが大切です。

一般的な病気やケガだけでなく、再発・転移の可能性のあるがんの治療に重点的に保障したいと感じるのであれば、医療保険とがん保険を組み合わせることでより安心な備えができます。

保障内容について

先進医療・患者申出療養特約の支払対象になる「先進医療」や「患者申出療養」とはどのようなものですか?

厚生労働大臣が定める高度な医療技術を用いた療養です。

先進医療や患者申出療養にかかる技術料は全額自己負担です。

技術料は全額自己負担ですが、それ以外の一般診療部分については一般の保険診療と同様に扱われますので公的医療保険の給付対象になります。

| 区分 | 対象となる技術 | 実施医療機関 |

|---|---|---|

| 先進医療 | 有効性と安全性を確保するための基準を定めたうえで、厚生労働大臣が認めた技術 | 先進医療技術毎に定められた施設基準に適合する医療機関にて受けることができる |

| 患者申出療養 | 患者から申出のあった医療技術について、有効性・安全性などを国の会議で確認したうえで、実施可能と決定された技術 | 安全性・有効性などを確認しつつ、身近な医療機関で迅速に受けることができる |

- 支払対象となる先進医療は療養を受けた時点において、

- 1厚生労働大臣が定める先進医療技術であること

- 2先進医療技術ごとに定められた適応症(対象となる疾病・症状など)に対するものであること

- 3先進医療技術ごとに定められた施設基準に適合する医療機関で受けたものであること

のすべてを満たすものに限ります。したがって、医療行為・症状、医療機関などによって給付金をお受け取りいただけないことがあります(先進医療の最新の内容についてはこちらをご覧ください)。

なお、重粒子線治療および陽子線治療の場合、第一ネオ生命が医療機関に直接先進医療給付金をお支払いし、お客さまの一時的な経済的負担を軽減するサービスを一定の取扱い条件のもと実施しています。詳細内容についてはこちらをご覧ください。 - 患者申出療養については、厚生労働省告示に定める患者申出療養による療養を、厚生労働大臣が定める施設基準に適合する医療機関であって、当該療養を適切に実施できるものとして厚生労働大臣に個別に認められたものにおいて受けた場合にお支払いの対象となります。

女性疾病保障特約(女性疾病入院給付金)の対象になる疾病はどんな病気ですか?

女性特有の病気・女性に多い病気に加え、がん(上皮内がんを含む)などが対象になります。主な疾病は以下のとおりです。

| 疾病の種類 | 例 |

|---|---|

| がん(女性特有のがんに限りません) | 胃がん、乳がん、子宮体がん、肺がん、大腸がん など |

| 女性特有の疾病 | 子宮筋腫、卵巣のう腫、卵巣機能障害、子宮内膜症 など |

| 女性に多い疾病 | リウマチ、膀胱炎、バセドウ病 など |

| 妊娠・出産にかかわる症状 | 帝王切開、吸引分娩、子宮外妊娠、切迫早産、流産 など |

- ※詳細は「ご契約のしおり・約款」をご確認ください。

複数回入院した場合の入院給付金・入院一時給付金の取り扱いについて教えてください。

退院日の翌日から、その日を含めて30日以内の入院については1回の入院とみなします。

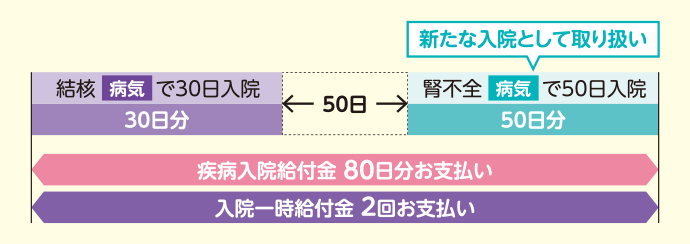

事例①病気(例:結核)で入院後、退院日の翌日からその日を含めて30日経過後に病気(例:腎不全)で入院した場合

直前の疾病入院給付金が支払われる入院の退院日の翌日からその日を含めて30日経過してから疾病入院給付金の支払事由に該当する入院を開始したときは、新たな入院とみなし、別々の入院として取り扱います。

入院一時給付金は2回お支払いします。

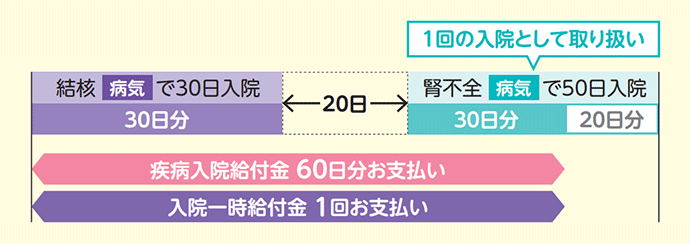

事例②病気(例:結核)で入院後、退院日の翌日からその日を含めて30日以内に病気(例:腎不全)で入院した場合

直前の疾病入院給付金が支払われる入院の退院日の翌日からその日を含めて30日以内に、疾病入院給付金の支払事由に該当する入院を開始したときは、1回の入院として取り扱います。

入院一時給付金は1回お支払いします。

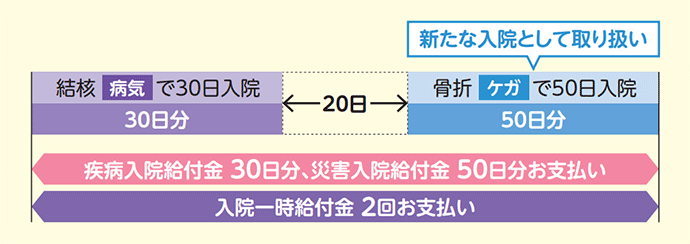

事例③病気(例:結核)で入院後、退院日の翌日からその日を含めて30日以内にケガ(例:骨折)で入院した場合

直前の疾病入院給付金が支払われる入院の後に災害入院給付金が支払われる入院を開始したときは、1回の入院として取り扱わず、疾病入院給付金および災害入院給付金をそれぞれお支払いします。

入院一時給付金は2回お支払いします。

- ※詳細については「ご契約のしおり・約款」をご確認ください。

主契約に「三大疾病支払日数限度無制限特則」または「八大疾病支払日数限度無制限特則」を適用した場合の取り扱いについては下記をご確認ください。

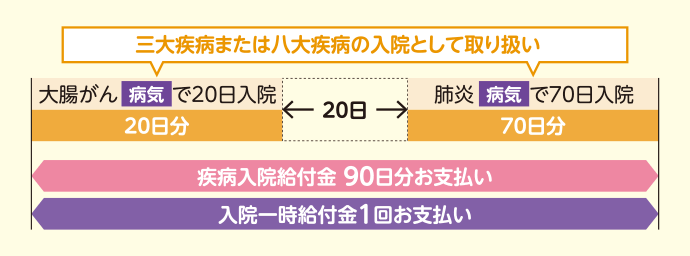

事例④病気(例:大腸がん)で入院後、退院日の翌日からその日を含めて30日以内に病気(例:肺炎)で入院した場合

直前の疾病入院給付金が支払われる入院の退院日の翌日からその日を含めて30日以内に、疾病入院給付金の支払事由に該当する入院を開始したときは、1回の入院として取り扱います。三大疾病支払日数限度無制限特則または八大疾病支払日数限度無制限特則を適用している場合で、1回の入院として取り扱ったいずれかの入院が三大疾病または八大疾病の治療を目的とした入院であるときは、それらの入院は三大疾病または八大疾病の治療を目的とした入院とみなして両入院とも、1回の入院支払限度60日を超えて、その入院日数分の疾病入院給付金をお支払いします。入院一時給付金は1回お支払いします。

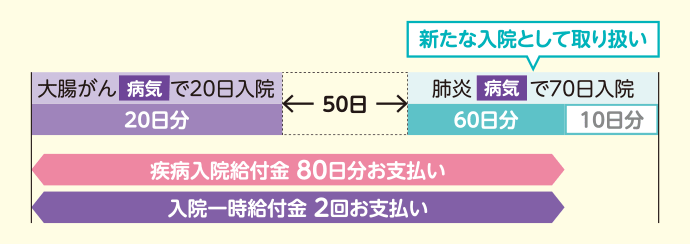

事例⑤病気(例:大腸がん)で入院後、退院日の翌日からその日を含めて30日経過後に病気(例:肺炎)で入院した場合

直前の疾病入院給付金が支払われる入院の退院日の翌日からその日を含めて30日経過してから疾病入院給付金の支払事由に該当する入院を開始したときは、新たな入院とみなし、別々の入院として取り扱います。入院一時給付金は2回お支払いします。

- ※詳細については「ご契約のしおり・約款」をご確認ください。

「手術保障特則の手術給付金」「治療保障特約の外来手術治療給付金」はどんなときに支払われますか?

「手術保障特則の手術給付金」「治療保障特約の外来手術治療給付金」

病気または傷害を直接の原因として、治療のためにつぎの手術を受けたときお支払いします。

- 公的医療保険制度における医科診療報酬点数表に「手術料」「放射線治療料」の算定対象として列挙されている診療行為

- 「輸血料」の算定対象として列挙されている造血幹細胞移植

ただし、以下の手術については給付金のお支払い対象外となります。

- 傷の処理(創傷処理、デブリードマン)

- 切開術(皮膚・鼓膜)

- 異物除去(外耳・鼻腔内)

- 骨または関節の非観血的整復術、非観血的整復固定術および非観血的授動術

- 抜歯手術

- 涙点プラグ挿入術

- 鼻腔粘膜焼灼術、下甲介粘膜焼灼術および高周波電気凝固法による鼻甲介切除術

- 皮膚・皮下腫瘍摘出術および魚の目・タコ手術(鶏眼・胼胝切除術)

- 「医科診療報酬点数表」における「手術料」に分類される各種管理料が算定される体外受精・顕微授精、受精卵・胚培養および胚凍結保存は、被保険者自身の身体に対して行うものではないため手術に該当せず、お支払いの対象にはなりません。なお、採卵や胚移植は、被保険者自身の身体に対して行うものであるため手術に該当し、お支払いの対象となります。

「手術保障特則の手術給付金」

骨髄幹細胞もしくは末梢血幹細胞の採取手術を受けたときにお支払いします。

(責任開始日からその日を含めて1年を経過した日より保障開始)。

- ※詳細は「ご契約のしおり・約款」をご確認ください。

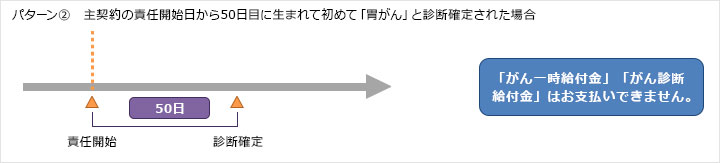

三大疾病一時給付特約(2023)のがん一時給付金およびがん診断特約(2023)のがん診断給付金は、がんと初めて診断確定された場合、責任開始日以降であればいつでも支払われますか?

主契約の責任開始日からその日を含めて90日を経過した日の翌日以後に生まれて初めてがんと診断確定された場合に、給付金をお支払いします。

抗がん剤治療特約について、支払対象となる「抗がん剤」について教えてください。

投薬または処方された時点において厚生労働大臣の承認を受けている医薬品のうち、以下の2点を満たす必要があります。

- 1厚生労働大臣による製造販売の承認時に、被保険者が診断確定されたがんの治療に対する効能または効果が認められたこと

- 2世界保健機関(WHO)の解剖治療化学分類法による医薬品分類のうち、L01(抗悪性腫瘍薬)、L02(内分泌療法)、L03(免疫賦活薬)、L04(免疫抑制薬)またはV10(治療用放射性医薬品)に分類されること

がん診療連携拠点病院等とはどんな医療機関ですか?

「がん診療連携拠点病院等」とは、厚生労働大臣により、下記のいずれかに指定されている医療機関のことをいいます。

- 1がん診療連携拠点病院等 全国461病院

- 2小児がん拠点病院 全国17病院(小児がん中央機関を含む)

- ※2024年4月1日時点 出典:厚生労働省「がん対策情報 がん診療連携拠点病院等」

第一ネオ生命の医療保険には、ケガをした際の保障はありますか?

「ネオdeいりょう」では、主契約でケガによる入院を保障し、手術保障特則を適用することでケガによる公的医療保険の給付対象となる手術も保障します。さらに、特定損傷特約を付加すれば骨折や不慮の事故によるケガにより、その事故の日から180日以内に、関節脱臼、腱・靭帯・半月板の断裂、熱傷に対して治療を受けたときに給付金をお受け取りいただけます。

- ※責任開始日からその日を含めて2年以内に不妊症の治療を直接の目的として手術を受けられたとき、手術給付金をお受け取りいただけません。

- ※手術給付金をお受け取りいただけない手術があります。詳細については商品パンフレット[PDF:9.68MB]P.39をご確認ください。

- ※骨髄幹細胞または末梢血幹細胞の採取手術は、責任開始日からその日を含めて1年経過した日より保障が開始されます。

妊娠中でも保険に加入できますか?

「ネオdeいりょう」は妊娠中でも週数に関係なくお申込みが可能ですが、入院中の場合は引き受けができません。なお、告知いただいた内容によっては、保障に特別条件が付き、保障の対象とならない場合があります。

帝王切開の場合、給付金は支払われますか?

「帝王切開術」は手術給付金の支払い対象です。

なお、告知いただいた内容によっては、保障に特別条件が付き、保障の対象とならない場合があります。

検査入院でも支払われますか?

治療処置を伴わない人間ドック検査や健康診断での入院などは、給付金の支払い対象外となります。

- ※睡眠時無呼吸の診断のための検査は、睡眠時に実施する必要があるために入院を要する場合がありますが、診断のための検査のみを目的とし、治療を伴わない場合は給付金の支払い対象となりません。

レーシック手術は支払いの対象となりますか?

「ネオdeいりょう」では、レーシック手術は公的医療保険制度の対象外のため、給付金の支払い対象にはなりません。(2025年11月現在)

日帰り入院の保障はありますか?

日帰り入院であっても病気やケガによる入院であれば入院給付金をご請求いただけます。

- ※1回の入院についての支払日数の限度により、60日型または120日型のいずれかの支払限度の型を選ぶことができます。支払限度の型にかかわらず、疾病入院給付金および災害入院給付金の支払日数の通算限度は、それぞれ1,095日となります。

- ※三大疾病支払日数限度無制限特則または八大疾病支払日数限度無制限特則を適用した場合、所定の疾病により疾病入院給付金の支払事由に該当したときは、1回の入院についての支払日数および通算支払日数の制限はありません。

子どもでも入れますか?

「ネオdeいりょう」は0歳から加入可能な医療保険ですが、喫煙状況を含む健康状況に応じて適用する保険料率を決定する仕組みは20歳以上が対象となるため、適用される保険料率は標準保険料率のみとなります。

お申込み手続きについて

家族名義のクレジットカードは使えますか?

家族名義のクレジットカードは保険料のお払い込みにご利用いただけません。契約者本人名義のクレジットカードをご利用ください。

口座からの引き落とし日を教えてください。

保険料の口座からの振替日は、毎月27日です。27日が金融機関の休業日に該当する場合は翌営業日となります。

なお、年払契約の場合は、年単位の契約応当日の属する月の27日です。

クレジットカードの決済日を教えてください。

カードの決済について、月払契約の場合は毎月13日(年払契約の場合は、年単位の契約応当日の属する月の13日)に行われます。

代理店で加入する場合と保障内容は異なるのですか?

各商品の保障内容は同一です。代理店により取扱可能な特約などが一部異なる場合があります。

詳細は代理店の募集人にご確認ください。

加入後に保険料の払込方法を月払から年払(年払から月払)にできますか?

可能です。払込方法(年払⇔月払)を変更する場合は、保険料払込回数変更のお手続きが必要になります。

当社HPの「マイページ」よりお手続きいただくか、コンタクトセンターへご連絡ください。

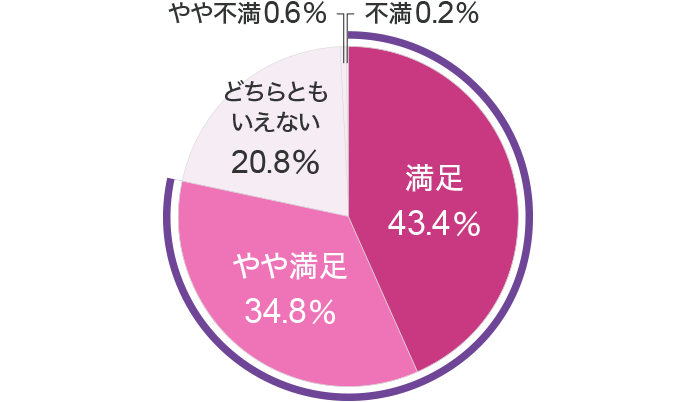

当社に対する総合的な満足度

当社は、すべてのご契約者さまを対象に、当社のお客さま対応全般に関するアンケート調査を年1回実施しています。

(対象データ:2025年1月までのアンケート数約39万件に対して、ご回答のあった13,786件。回答は2025年2月末到着分)

ご契約者さまの声

充実のご契約者さま向けサービス

お客さまの健康の維持・増進を応援するさまざまなサービスをご用意しております。

オーラルケアサポートサービスは

毎日の歯みがきを

楽しく

行っていただくためのサービスです。

- 毎日の歯みがきを楽しく行っていただくためのコンテンツや、お口の健康に関するコラムをご用意しています。

- ※本サービスのご利用に料金はかかりませんが、パケット通信料はお客さまの負担となります。

- 提供会社名

-

- (株)タスカジ

- 提供会社名

-

- ティーペック(株)

- ご利用いただける方

-

- ご契約者さまおよび被保険者さまとそのご家族の方

- ※ご家族の方は、同居の親族と別居の1親等とさせていただきます。

- ご契約者さまおよび被保険者さまとそのご家族の方

- 提供会社名

-

- ティーペック(株)

- ご利用いただける方

-

- ご契約者さまおよび被保険者さま

- 提供会社名

-

- ティーペック(株)

- ご利用いただける方

-

- ご契約者さまおよび被保険者さま

- 提供会社名

-

- ティーペック(株)

- ご利用いただける方

-

- ご契約者さまおよび被保険者さま

- 提供会社名

-

- エーザイ(株)

- ご利用いただける方

-

- 「認知症保険toスマイル」にご加入の方

(ご契約から6か月経過していることが必要です。1年に1回のご利用を限度とします。)

- 「認知症保険toスマイル」にご加入の方

- ※本サービスは、疾病(認知症含む)の予防や診断を目的としたものではありません。

「記憶する」「考える」「判断する」

などの

脳のパフォーマンスを

チェックします。

- 提供会社名

-

- (株)タニタヘルスリンク

- ご利用いただける方

-

- 下記いずれかの保険商品にご加入の方

「ネオdeいりょう 健康プロモート」

「ネオいりょう 引受緩和型」

「ネオdeからだエール」

- 下記いずれかの保険商品にご加入の方

レシピサイト「タニタ社員食堂®レシピ」6カ月無料利用特典

対象商品のご契約者の方は、レシピサイト「タニタ社員食堂®レシピ」が6カ月間無料でご利用いただけます。

栄養バランスのとれた食事づくり、毎日の健康管理にお役立てください。

対象

「ネオdeいりょう 健康プロモート」「ネオいりょう 引受緩和型」(無解約返戻金型終身医療保険(引受基準緩和型))

「ネオdeからだエール」(無解約返戻金型特定生活習慣病入院一時給付保険(2020))

手順

対象商品をご契約された方のみ、保険証券の発送時に専用のご案内チラシを同封しております。チラシ掲載の二次元コードから指定のURLにアクセスし、ご利用登録を行ってください。

注意事項

- 1初回ログインは、保険契約日の翌月末までに行う必要があります。それ以降は、利用登録を行うことができなくなります。

- 2スマートフォン・携帯電話のみご利用可能です。

ご利用方法およびその他の注意事項は保険証券同封の専用ご案内チラシをご確認ください。

その目的は、治療費や差額ベッド代など、予期せぬ医療費負担を軽減し、安心して療養できる環境を整えることにあります。

医療保険の分類には、保障期間による「終身型」「定期型」や、加入条件が緩やかな「引受基準緩和型」などがあり、お客さまのニーズや健康状態に応じて選べます。

このページは2026年1月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。

取扱代理店によって、一部取扱が異なります。

給付金などのお支払いの対象とならない場合があります。

ご検討・お申込みにあたっては「商品パンフレット」「重要事項説明書(契約概要・注意喚起情報)」「ご契約のしおり・約款」など所定の資料を必ずお読みください。

開発者のねらい

| 開発者プロフィール | K氏 |

|---|---|

| 商品開発経験 | 17年 |

| 大切にしている言葉 | 楽しきと思うが楽しきもとなり |

人生100年時代において、病気やケガに備えることができる医療保険は、いわば生活必需品のようなものであるため、毎月の家計から無理なくお支払いいただける水準の保険料であることが求められています。そのため、何とかお手頃な保険料で提供できる仕組みをと考え、2015年に第一ネオ生命創業第一弾商品として発売した医療保険では、生命保険業界で初めて医療保険に非喫煙者割引という仕組みを導入しました。これは文字通り、たばこを吸わない方の保険料を安く設定するというものです。ただ、疾病にもたくさんの種類があり、必ずしも喫煙者のリスクが高い疾病ばかりではないため、喫煙されているかどうかに限らず個々人の健康状態に応じたより合理的な保険料の設定ができないかとさらに検討を重ねました。

保険料設定の大きな要素である健康状態を細かく知る方法として健康診断結果を提出いただく方法が考えられます。一方で、契約手続きに際して健康診断結果の提出というご負担をお掛けすることで、お客さまの保障開始が遅れることはなるべく避けたいと考えました。

そこで、お客さまが細かい数値を覚えていらっしゃらなくても、健康状態をお知らせいただくことができる方法として、①喫煙されているかどうか、②体格(身長と体重)、③所定の入院があるかどうか、の3つの質問結果で健康状態を判定する「健康保険料率」の仕組みを開発しました。

この運用にあたっては、2015年の非喫煙者割引の際に導入していた喫煙されているかどうかを判定するコチニン検査*は省略することとしましたが、これも保険業界で初の試みとなりました。また、「喫煙はしているが、いたって健康だ」というお客さまについても、他の条件をクリアされていれば、健康保険料率が適用されるように変更し、より多くのお客さまの健康保険料率によるご加入を実現いただくことができました。

*喫煙の有無を調べる検査で、たばこに含有されている「ニコチン」が体内で代謝されて作られる「コチニン」という代謝物質の量を測定するものです。

この健康保険料率を設定するためには、上記の3つの条件によって入院などの発生がどう変わっていくのかということを分析・予測する難しさがあったのですが、この点については、第一生命の保有する約1,000万件のビッグデータが大きな助けとなりました。

病気というのは、こちらからタイミングを選べるものではありませんので、「医療保険に入ろうかな」と思われたときに、後回しにしないですぐ手続きができる商品であることが大切だと考えています。さらに加入されたあとも安心して続けていただけるような優しい商品にしたいという想いで丁寧に商品化しました。

(登)B25N1178(2025.12.16)