医療保険は本当に不要?いらないといわれる理由や必要性、選び方を解説

公開日:2026年5月5日

日本では公的医療保険制度が充実しており、病気やケガで医療費がかかったとしても、窓口での自己負担を抑えることができます。さらに、医療費が高額になった場合の救済措置も整備されています。そのため、民間の医療保険は本当に必要なのか疑問に思う方もいるでしょう。しかし、公的医療保険だけでは対応しきれない費用があるのも事実です。本記事では、なぜ民間の医療保険は不要といわれるのか、その理由や民間の医療保険の必要性、賢い選び方について解説します。

※本記事では医療保険についてご紹介しておりますが、情報提供を目的としているため、当社の商品は記載しておりません。予めご了承ください。

なぜ民間の医療保険は不要といわれるのか

「民間の医療保険は不要である」と言われる背景には、日本の手厚い公的医療保険制度の存在があります。具体的にどのような理由から不要といわれているのか、主な3つの理由を見ていきましょう。

・公的医療保険の加入義務があるため

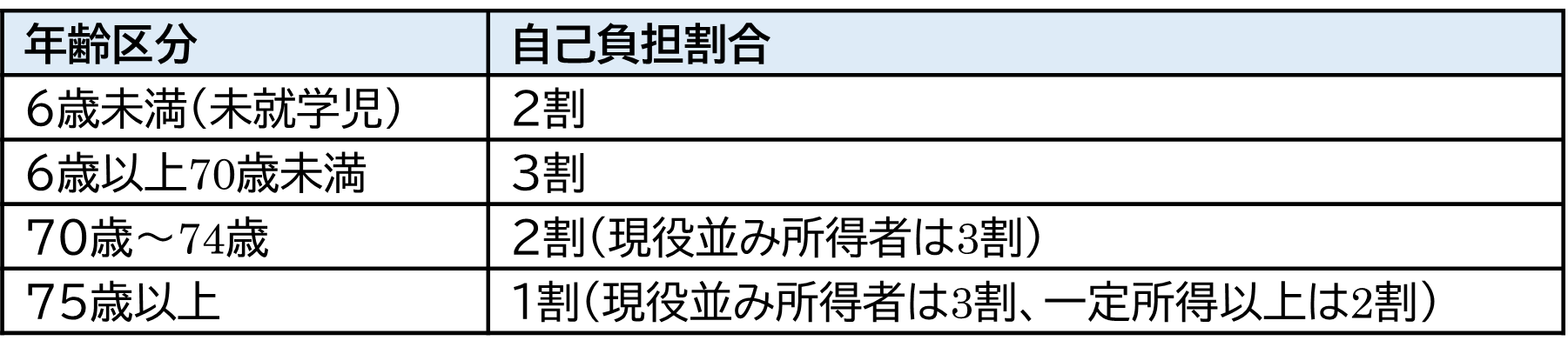

日本では「国民皆保険制度」が導入されており、すべての国民がいずれかの公的医療保険(健康保険、国民健康保険など)に加入する義務があります。この制度のおかげで、私たちは病気やケガをして医療機関等(病院、診療所、調剤薬局等)を受診した際、かかった医療費の全額を支払う必要はなく、年齢や所得に応じた一部の自己負担だけで適切な医療を受けることができます。年齢ごとの自己負担割合は以下の通りです(図表1)。

図表1 年齢別の窓口自己負担割合

出典:厚生労働省「我が国の医療保険制度について」を参考に筆者が作成

このように、「保険診療」(公的医療保険が適用される診療)であれば、窓口で支払う金額がもともと抑えられているため、民間の保険でさらなる備えをする必要はないとする意見があります。

・高額療養費制度があるため

「高額療養費制度」の存在も、民間の医療保険が不要と言われる理由の1つです。これは、1か月(1日から末日まで)の医療費が、年齢や所得に応じた自己負担限度額を超えた場合、その超えた分が払い戻される制度です。

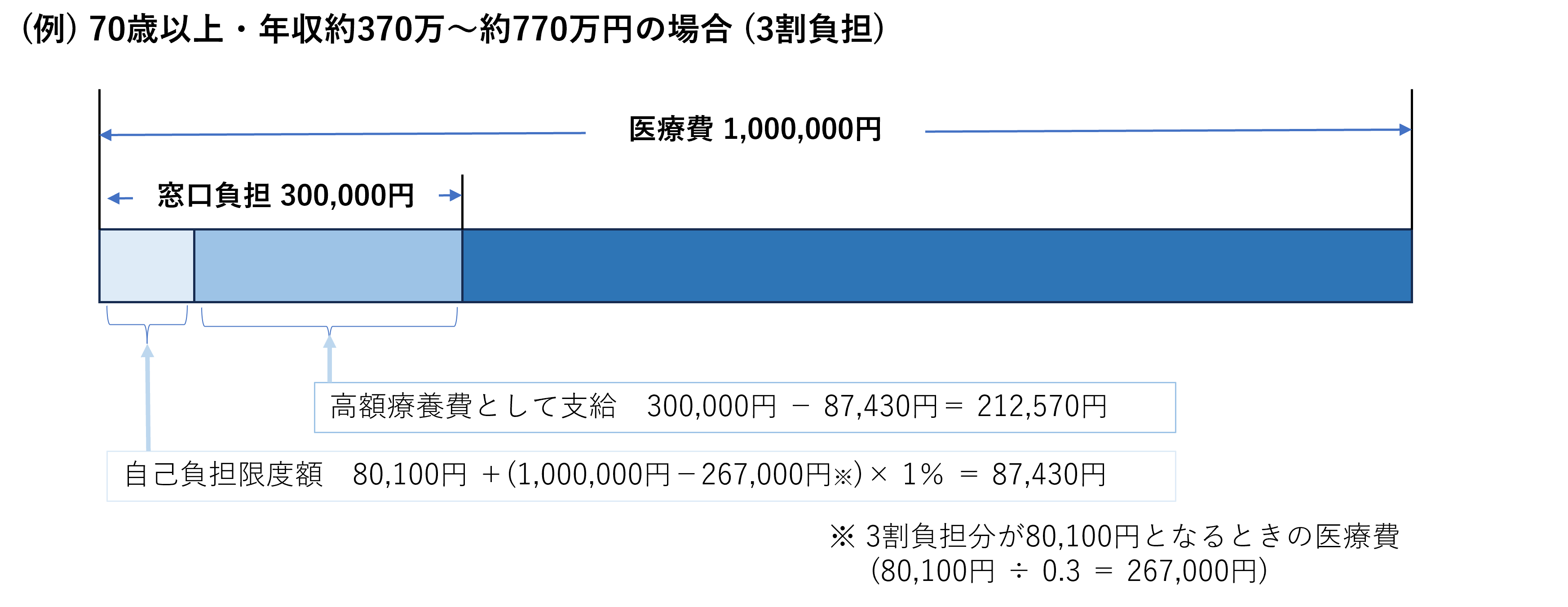

例えば、年収約370万円〜770万円の70歳未満の方(3割負担)が、手術や入院で1か月に100万円の医療費がかかったとします。本来の窓口負担は30万円ですが、高額療養費制度を適用する場合は、実際の負担は約9万円となります(図表2)。

また、高額療養費制度は、同じ月の外来と入院を合算できるほか、同じ公的医療保険の家族の受診分を合算できる「世帯合算」があります。これにより、個人ごとの負担が限度額未満でも、世帯合計で上限を超えれば超過分が払い戻されます。さらに、過去12か月以内に高額療養費の支給が3回以上あると、4回目以降は自己負担の上限額がさらに引き下がる「多数回該当」があり、長期的な治療でも家計への負担が軽減される仕組みになっています。

ただし、この制度を利用するにあたって注意点もあります。まず、高額療養費の対象となるのは保険診療のみであり、差額ベッド代や入院中の食事代などは対象外となります。また、医療費は「1か月(1日〜末日)」単位で計算されるため、月をまたいで入院すると、それぞれの月で自己負担の上限額が発生し、結果的に負担が大きくなる場合もあります。

図表2 高額療養費制度の仕組み

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」を基に筆者が編集

・保険料が家計の負担になるため

民間の医療保険に加入すると、保険料の支払いが毎月発生します。保険料は、加入時の年齢や健康状態、選択する保障内容によって異なりますが、一般的に年齢が高くなるほど病気のリスクが上がるため、保険料も高くなる傾向にあります。

若いうちに加入すれば月々の保険料は安く抑えられますが、加入期間が長引けば生涯で支払う総額は大きくなります。一方で、高齢になってから加入しようとすると、月々の保険料が高額になり、家計を圧迫することもあります。 そのため、「保険料を支払うなら、その分を貯蓄に回して、将来の医療費に備えた方が合理的だ」と考える方もいます。

医療保険とは?

そもそも医療保険には、公的医療保険と民間医療保険の2つがあり、それぞれ役割が異なります。以下では、これらの違いや保障内容について解説します。

>関連記事:病気に備える医療保険とは?種類や保障内容などをわかりやすく解説

・公的医療保険と民間医療保険の違い

まず、公的医療保険は、先述の通り国民皆保険制度に基づき、国民全員が加入するものです。相互扶助の精神に基づき、所得に応じて保険料を出し合い、必要な医療を低い自己負担で受けられるようにする仕組みです。どの医療機関を選んでも保険診療については、窓口負担は年齢・所得区分に応じ1~3割に抑えられます。

一方、民間医療保険は生命保険会社などが販売する任意加入の商品です。公的医療保険を補完する役割があります。例えば、公的制度ではカバーしきれない費用(差額ベッド代、食事代、先進医療費など)を補えるのが特徴です。入院や手術など、保険会社が定める所定の条件に該当した場合に給付金が支払われます。

・民間医療保険の保障内容

民間医療保険の保障は、「主契約(基本的な保障)」と「特約(オプション)」で構成されています。

主契約には、病気やケガで入院したときに、入院日数に応じて受け取れる入院給付金(例:日額5,000円、日額10,000円など)と、所定の手術を受けた場合に受け取れる手術給付金があります。手術給付金は、「入院給付金日額の○倍」として計算する倍率タイプと、「一律○万円」と決まっている固定額タイプがあります。

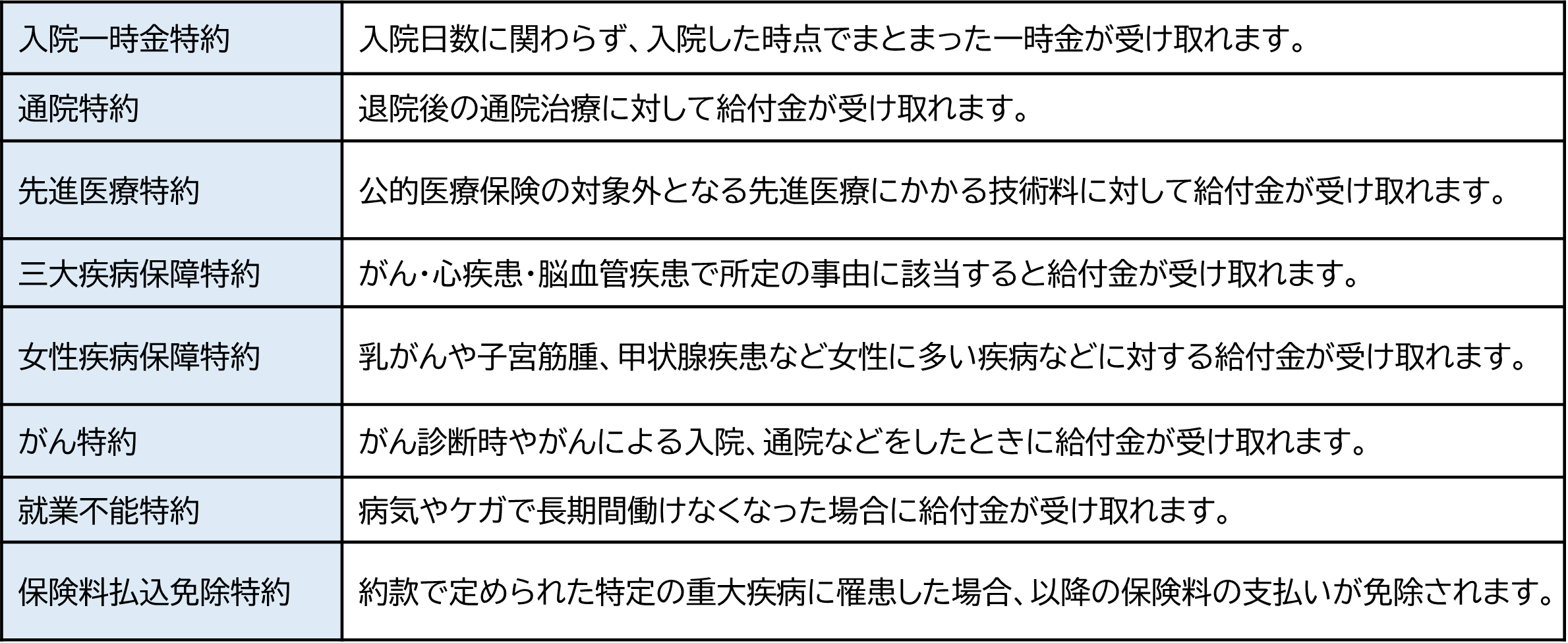

特約は、基本保障に上乗せする追加保障です。例えば、退院後の通院に備える通院特約、公的保険の対象外となる先進医療の技術料に備える先進医療特約、女性特有の病気などに備える女性疾病特約があります。ほかにも、がん特約や三大疾病特約など、特定の病気に手厚く備える特約を選ぶこともできます。

>関連記事:入院給付金とは?生命保険会社の保障や入院時の自己負担金額をわかりすく解説

>関連記事:医療保険の手術給付金とは?対象手術やいくら受け取れるのかを解説

>関連記事:医療保険の女性特約とは?必要性や保障内容、加入時の注意点を解説

・民間の医療保険の加入率

「民間の医療保険は不要かもしれない」という考えがあるなか、実際にはどのくらいの人が民間の医療保険に加入しているのでしょうか。

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」によると、疾病入院給付金の支払われる生命保険の加入率は、18~79歳で65.6%となっています。性別で見ると、男性の加入率は62.1%であるのに対し、女性は68.4%となっており、女性の方が医療保険への加入率が高い傾向にあります。

また、年代別に見ると、男女ともに30代以降で加入率が大きく上昇しています。ライフステージの変化や健康リスクへの意識の高まりとともに、多くの方が病気やケガへの経済的備えとして民間医療保険を選んでいることがわかります。

民間の医療保険の必要性

公的医療保険が充実している日本において、なぜ多くの方が民間の医療保険に加入しているのでしょうか。それは、公的制度による保障だけでは解決できない負担や、生活基盤への影響が懸念されるからです。ここでは民間の医療保険が必要とされる主な理由を解説します。

・公的保障では対応できない費用を補える

高額療養費制度があるおかげで医療費の自己負担は抑えられますが、すべてが対象になるわけではありません。例えば、希望して個室等を選んだ場合の差額ベッド代、入院中の食事代、先進医療の技術料などは公的医療保険の対象外で、自己負担が発生します。

民間の医療保険の入院給付金や手術給付金、先進医療特約などを活用すれば、こうした費用を補いやすく、特に貯蓄に不安がある場合は経済的な安心につながります。

・入院時の収入減少に備えられる

入院時は医療費だけでなく、働けないことによる収入減も課題です。会社員などが加入する公的医療保険には傷病手当金があり、就労できない間は給与の3分の2相当額が支給されますが、生活費との差額が負担になるケースもあります。一方、自営業・フリーランスが加入する国民健康保険には、原則として傷病手当金がないため、働けない期間の収入が途絶えるリスクがあります。民間医療保険の給付金を受け取れれば、治療費だけでなく生活費や収入減の補填にも充てられ、家計を支える立場の方ほど備えの価値が高まります。

>関連記事:働けないリスクに備えよう!役立つ公的保障や就業不能保険の内容は?

医療保険の選び方

医療保険は種類が多く、どれを選べばいいか迷う方も多いでしょう。選ぶ際は、年齢、ライフステージ、リスク、家計状況を総合的に考えることが大切です。ここでは選び方のポイントを4つ紹介します。

>関連記事:医療保険のプランの選び方は?種類や注意点を解説

・保険期間と保険料払込期間を確認する

医療保険を選ぶ際は、まず「保障がいつまで続くか(保険期間)」と「保険料をいつまで払うか(払込期間)」を確認します。

保険期間には、「終身型」と「定期型」があります。終身型は保険料が変わらず、保障が一生続きます。定期型は「10年・20年」などの年満期や「60歳・65歳まで」などの歳満期があり、一定期間を保障します。更新のたびに保険料は上がりますが、子育て期など特定の時期だけ手厚くしたい場合に向いています。

次に、払込期間は、保険料を生涯払い続ける「終身払い」と、60歳・65歳などで払い終える「短期払い(有期払い)」があります。終身払いは月々の保険料を抑えやすい一方、長生きするほど支払総額は増えます。短期払いは月々の保険料が終身払いよりも高めになりますが、退職後の固定費を減らし、老後の家計にゆとりを持たせやすくなります。住宅ローンの返済や教育費の負担が重なる時期など将来のライフステージも見据え、無理なく続けられる設計を選びましょう。

・入院給付金の日額を決める

入院給付金の日額は、入院時に1日いくら受け取るかを設定するものです(例:日額1万円なら10日入院で10万円)。

目安を考える際は、実際にかかる自己負担費用を参考にするとよいでしょう。生命保険文化センター「2025(令和7)年度 生活保障に関する調査」によると、入院1日あたりの自己負担費用の平均は24,300円で、ここには差額ベッド代や食事代、交通費なども含まれます。一方、加入している入院給付金日額の平均は、同調査で男性9,400円、女性7,900円です。

自己負担をすべて保険で賄おうとして日額を高くしすぎると、保険料が重くなります。貯蓄状況や家計の負担可能額も踏まえ、無理のないバランスで設定しましょう。

・手術給付金の保障内容を確認する

手術給付金は、所定の手術を受けた際に支払われる給付金です。最近では入院を伴わない日帰り手術(外来手術)でも受け取れる商品が増えています。給付額の計算方法は、主に以下の2つのタイプに分かれています。

■倍率タイプ

手術の種類ごとに定められた給付倍率(5倍・10倍・20倍など)を、入院給付金日額に掛け合わせた金額が支払われます。例えば、入院給付金日額が10,000円で、手術の給付倍率が20倍であれば、「10,000円×20倍=200,000円」が受け取れます。重大な手術ほど倍率が高くなる傾向があります。

■固定額(定額)タイプ

手術の内容にかかわらず、「1回につき〇万円」とあらかじめ固定された金額が支払われます。金額が一律で分かりやすいのが特徴です。

いざという時に「対象外だった」とならないよう、加入時には給付倍率や条件だけでなく、外来手術も対象になるかなど、保障の範囲をしっかりと確認しておきましょう。

・付加できる特約を検討する

基本的な保障(主契約)に加えて、「特約」を付加することで、より自分に合った手厚い保障を作ることができます 。主な特約には以下のようなものがあります。

【主な特約の例】

特約をつけすぎると保険料が高額になるため、予算とのバランスが大切です。

また、健康状態によっては後から特約を追加できない場合もあるため、現在の必要性だけでなく、将来のリスク変化も見据えて検討しましょう 。

まとめ

日本の公的医療保険は充実しており、高額療養費制度で医療費の自己負担はかなり抑えられます。そのため、十分な貯蓄がある方にとっては、民間の医療保険は必ずしも必要ではないかもしれません。

しかし、差額ベッド代や先進医療の技術料など公的保険の対象外となる費用や、働けない期間の収入減少など、公的制度だけでは対応しきれない「予期せぬ出費」があるのも事実です。民間の医療保険は、そうした経済的な不安を軽減し、安心して治療に専念するための有効な手段となります。医療保険の必要性は、年齢や職業、家族構成などによって一人ひとり異なります。自分に合った保障内容をしっかりと見極め、万が一の時に生活を守れる備えを検討してみてはいかがでしょうか。

この記事の情報は2026年2月時点

ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー

中山 弘恵(なかやま ひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。