医療保険の女性特約とは?必要性や保障内容、加入時の注意点を解説!

公開日:2025年2月12日

女性は、乳がんや子宮がん、子宮筋腫など女性特有の病気にかかるリスクがあるほか、妊娠や出産に関する疾病や正常出産以外での、入院・手術を経験する可能性もあります。このような事態には、医療保険の女性疾病特約で備えることができます。女性疾病特約とは、医療保険の基本保障に加えて上乗せの給付金を受け取ることができる特約です。本記事では、女性ならではの病気に手厚い保障が得られる女性疾病特約について、その概要や仕組み、保障内容や選び方などについて解説します。

医療保険の女性特約とは

医療保険の女性疾病特約とは、女性特有の病気や、女性がかかりやすい病気での入院や手術の場合に、通常の医療保険の保障に加えて給付金を受け取れる特約のことです。

女性特有の病気には、乳がんや子宮頸がん、卵巣がんなどの女性特有のがんや、帝王切開や切迫早産など妊娠や出産にかかわる症状、子宮筋腫や甲状腺障害などが挙げられます。このような病気で入院した際には、主契約の入院給付金に加えて女性疾病特約の入院給付金が上乗せされ、2倍程度の入院給付金を受け取れる商品もあります。また、所定の場合にまとまった金額の一時金が受け取れる商品もあります。女性特有の病気にかかったときに、より手厚い保障を受けたい方におすすめの特約です。

女性特約の必要性

国立がん研究センターがん情報サービス「がん統計」(全国がん登録)によりますと、2020年のがん罹患数の日本人女性の1位は乳がんでした。2位は大腸がん、3位肺がん、4位胃がん、5位子宮がんと続き、女性に特有のがんにかかる方が多いことがわかります。

医療保険の基本保障では、女性特有の疾病も含めた幅広い病気やケガによる入院・手術を保障しています。よって、女性疾病特約を付けなくても、女性特有の疾病に備えることも可能ですが、さらに女性疾病特約を付けていれば、女性特有の病気での入院・手術に対する給付金を基本保障に上乗せして受け取ることができます。また、乳がんに罹患し乳房を切除した場合や、乳房再建手術、子宮や卵巣の手術などに給付金が出る商品もあります。女性特有の疾病で入院が長引いたり、治療にお金がかかる場合に備えたい場合には付帯を検討すると良いでしょう。

女性特約の保障内容

医療保険の女性疾病特約では、乳がんや卵巣がん、子宮頸がんといった女性特有のがんだけでなく、子宮筋腫、卵巣のう腫、卵巣機能障害、子宮内膜症など女性特有のさまざまな病気を幅広くカバーしています。

また、女性が妊娠・出産をする場合、正常分娩は保険診療の対象ではないため、医療保険の入院時の給付金の対象外となるのが一般的ですが、帝王切開、切迫早産や妊娠悪阻(つわり)、妊娠高血圧症候群などの妊娠中の合併症などは医療保険の基本的な保障の対象としている商品が多くあります。さらに女性疾病特約を付帯していれば、女性疾病特約の対象となる疾病になった場合、通常の入院給付金や手術給付金に加えて上乗せの給付金が受け取れますので手厚い保障が受けられます。

なお、女性疾病特約の対象となる疾病は下記が代表的なものですが、保険会社によって異なります。

- 女性特有の病気(子宮筋腫、卵巣のう腫、卵巣機能障害、子宮内膜症など)

- 妊娠・出産による症状(帝王切開、切迫早産や妊娠悪阻(つわり)、妊娠高血圧症候群など)

- 女性に多い病気(バセドウ病や関節リウマチ、橋本病など)

- がん(乳がんや卵巣がん、子宮頸がんなど女性特有のがん。全てのがんを対象としている商品もある)

3の女性に多い病気を対象としているかどうか、また対象としている場合にはどんな病気を保障しているか、保険会社によって内容に差が出やすいところです。また、4のがんは、女性特有のがんだけでなく大腸がんや胃がんなどの全てのがんを対象としているのかも確認しておきましょう。下記に女性がかかる代表的ながんについて紹介します。

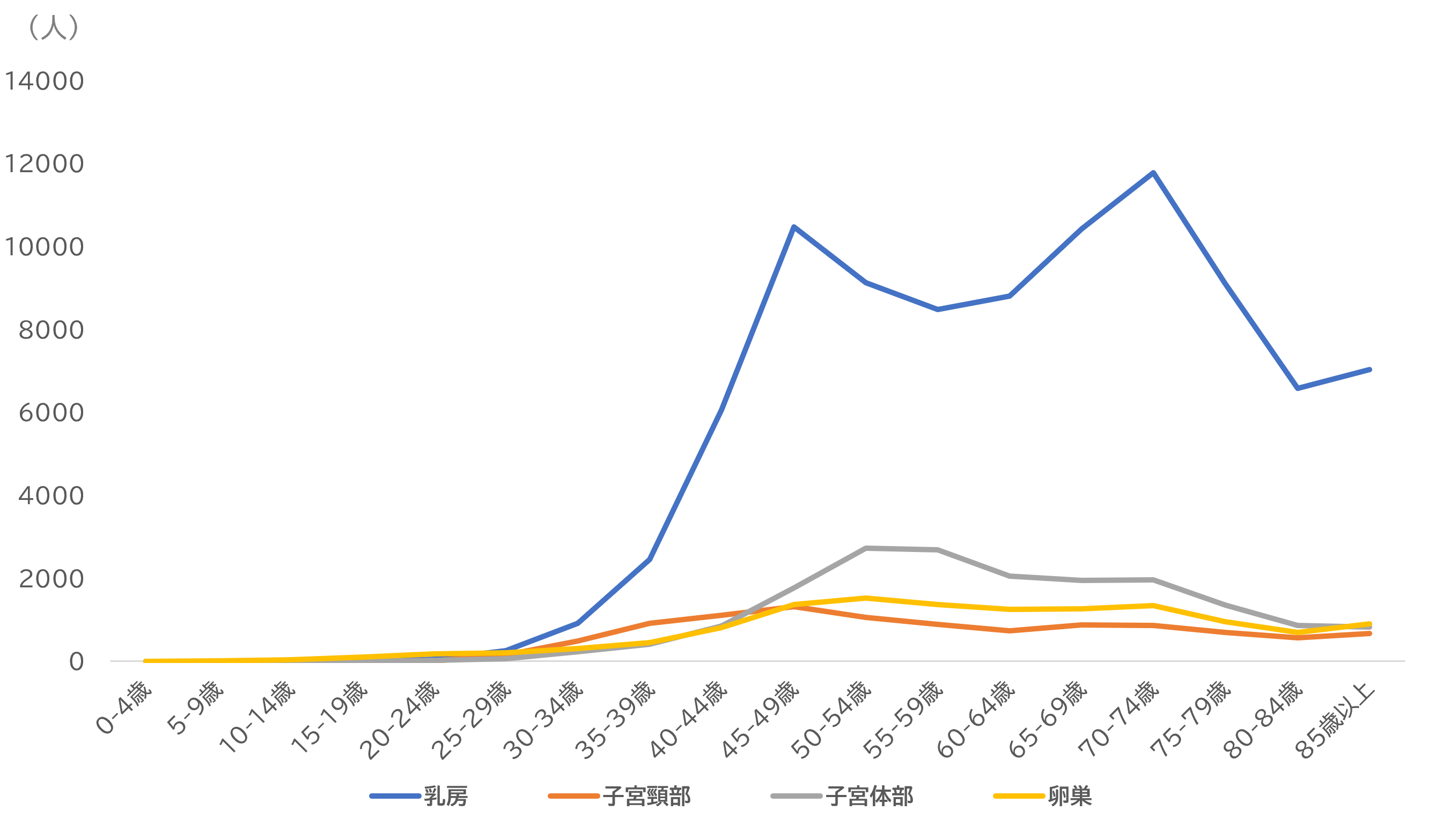

<女性の部位別がん罹患数(2020年)>

資料:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)より執筆者作成

乳がん

乳がんは30代から増えはじめ、40代後半で発症が急増しています。自己触診(セルフチェック)と検診で、早期に発見が可能といわれています。乳がんの手術で入院が必要になった場合、一定の条件を満たせば主契約の給付金に加え、女性疾病特約に基づく追加給付金の対象になります。

子宮頸がん

子宮頸がんは、子宮頸部に発生する悪性腫瘍です。20代後半から発症が増加しています。初期には、ほとんど症状がなく、検診で早期発見すれば完治する可能性が高いといわれていますので、定期検診を受けるようにしましょう。乳がんと同様、入院治療が必要となった場合、条件を満たせば主契約の給付金に加え女性疾病特約に基づく追加給付金の対象になります。

子宮体がん

子宮体がんは初期から不正出血や茶色や黒色のおりものが出現する病気で、40代~60代(閉経前後)に多くみられます。症状が現れた段階で速やかに受診すれば完治する可能性が高いといわれています。卵巣がん等と同様に、入院や手術が必要になった場合、条件を満たせば、主契約の給付金に加え、女性疾病特約に基づく追加給付金の対象になります。

卵巣がん

卵巣がんは、女性の卵巣にできる悪性の腫瘍です。卵巣がんは40代~60代に多いものの、どの年代でもみられます。初期には自覚症状がないので子宮がん検診の際、卵巣の超音波検査もあわせて受けることで早期発見が可能といわれています。乳がんや子宮頸がんと同様に、卵巣がんで入院や手術が必要になった場合、条件を満たせば、主契約の給付金に加え、女性疾病特約に基づく追加給付金の対象になります。

女性特約の加入時期

医療保険の女性疾病特約は、いつ頃加入すれば良いのでしょうか。

前述のように、女性がかかる「がん」の1位である乳がんは30代から増え始めています。また、20代から50代の女性は、男性に比べてがんにかかる人が多いという統計結果も出ています(出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))。20~30代の若いうちから医療保険に加入し女性疾病特約を付帯しておけば、安心して治療に対応できるというメリットがあります。

また、女性疾病特約は帝王切開や妊娠中の合併症にも対応しています。出産という女性特有の事情も含め、経済的な不安を軽減したい場合は、20代から30代のうちに女性疾病特約も含めた医療保険への加入を検討すると良いでしょう。

医療保険の女性特約の選び方

女性特有の疾病にかかわらず、医療機関での保険適用の入院・手術や治療にかかる費用は、公的な医療保険で保障されています。保険診療の医療費の自己負担割合は年齢により異なりますが、1割から3割です。

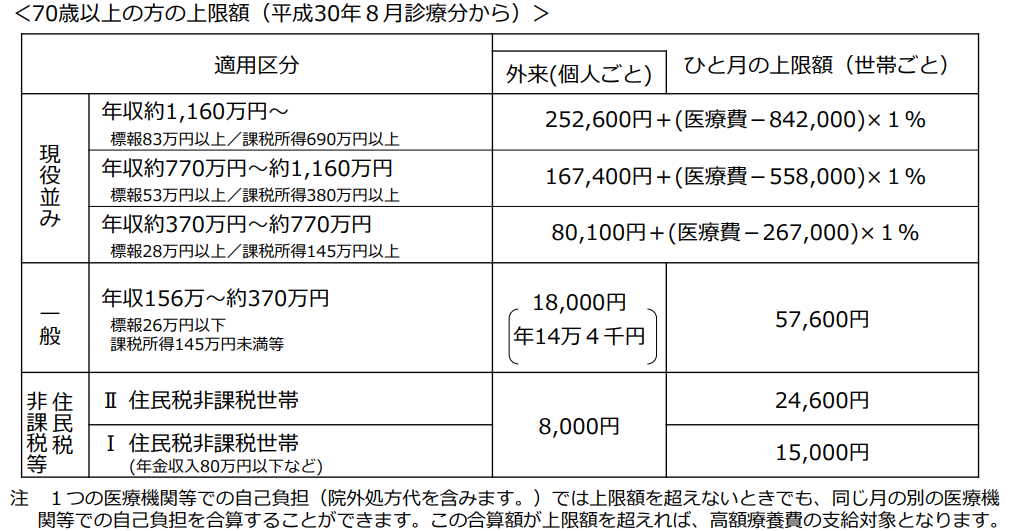

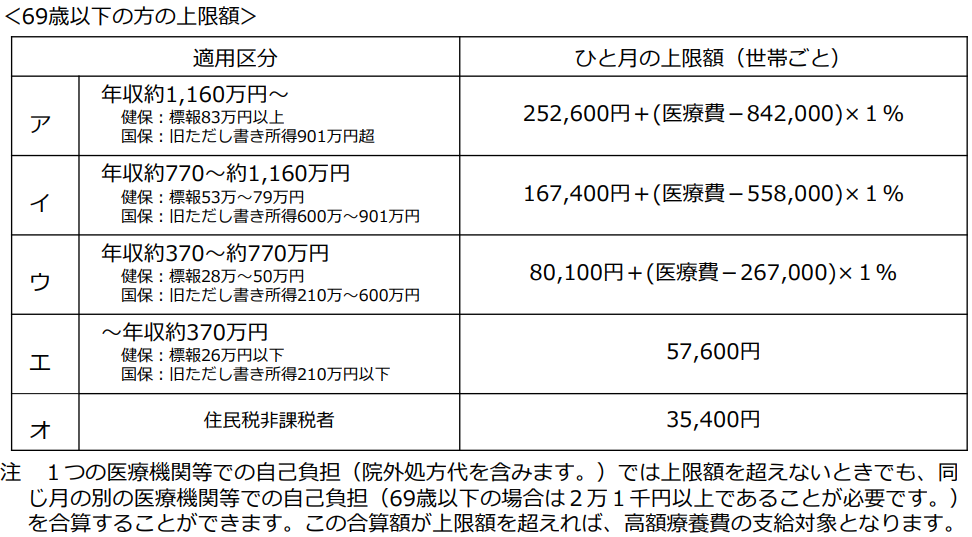

また、医療費の自己負担額が膨らんでしまった場合でも、公的な制度として高額療養費制度があります。高額療養費制度とは、1か月の医療費が自己負担額の上限額を超えた場合、超えた金額を支給するものです。自己負担額の上限額は、下表のように年齢や加入者の所得によって異なります。

出典:厚生労働省厚生局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

ただし、高額療養費制度の対象となるのは、保険適用される診療で支払ったものに限られています。患者が希望した場合の差額ベッド代や入院時の食事代、先進医療にかかる費用などは対象ではありません。このような公的な医療保険制度では賄えない部分は、民間の医療保険で補うことができます。

女性疾病特約では、通常の医療保険の保障に加えて入院給付金を上乗せで受け取れますので、入院時の差額ベッド代や食事代など高額療養費の対象外となる費用にも備えられ安心です。女性特有の病気はデリケートな部分もあるため、プライバシーを守れる個室なら安心できるという場合もあるでしょう。

また、まとまった一時金が受け取れる商品では、差額ベッド代や食事代だけでなく、抗がん剤治療でウイッグが必要になる場合など、直接治療に関係しない費用にも対応できます。

医療保険の女性疾病特約では、このような経済的不安が軽減でき治療に専念できるというメリットがあります。自分に必要な上乗せ給付額や一時金が必要かどうかを検討すると良いでしょう。

医療保険の女性特約の注意点

医療保険の女性疾病特約には、下記のような注意点もあります。

保険料が高くなる

女性疾病特約は、医療保険の主契約に加えて付帯するものです。女性特有の病気の保障が充実している分、保険料が高くなってしまいます。乳がんや子宮頸がんといった女性特有の病気に対する不安が大きい方以外は、一般的な医療保険で十分な場合もあるでしょう。

医療保険やがん保険と保障内容が一部重なってしまう可能性がある

既に医療保険やがん保険に加入しているのに女性疾病特約を契約すると、保障内容が重複する可能性や、必要以上の保障になるリスクがあります。自分に必要な保障と保険料とのバランスを検討し、なるべく保障が重ならないような形で契約するようにしましょう。

また、女性疾病特約は保険会社によって保障内容が異なります。契約する前に、どういった場合に保障されるのか、対象となる疾病や給付金が支払われる条件などを詳細に確認することが必要です。

妊娠・出産に備えるなら早めに加入する

女性疾病特約は、妊娠や出産に関する症状にも対応しているため、妊娠期間中の保険加入は、多くの保険商品において制限されています。また、一定の週数に達していなければ加入できる商品でも、その妊娠に関する症状や出産に関する保障は給付金の対象外とされるのが一般的です。妊娠や出産に備えて医療保険に加入する場合は、妊娠前に加入しておくことが望ましいと言えるでしょう。

わからないことは保険会社に相談する

女性特有の疾病には様々なものがありますので、それに合わせて女性疾病特約を選ぶ場合、自分に必要な保障をどう選べばいいのか、難しい場合があります。保障内容も商品により異なりますので、どれを選べばいいのか迷ったら、保険会社や専門家に相談することをおすすめします。

まとめ

女性疾病特約では、乳がんや卵巣がん、子宮頸がんといった女性特有のがんだけでなく、子宮や卵巣に関する女性ならではの疾病も保障していますが、保険会社によって保障内容は様々です。女性は妊娠や出産というライフイベントを経験する可能性もあり、帝王切開、切迫早産や妊娠悪阻(つわり)などの妊娠中の合併症などに備えるには早めに加入を検討しても良いかもしれません。女性疾病特約は基本保障に加えて手厚い保障を得られる分、保険料の負担も増えます。複数の保険会社のプランを比較検討し、自身の病気のリスクや、将来のライフプランなども考慮して契約するかどうか検討しましょう。

- ※この記事の情報は2025年1月時点のものです。

ファイナンシャルプランナー(CFP®)。一級ファイナンシャル・プランニング技能士。

福島佳奈美(ふくしまかなみ)

将来のお金の不安をなくすためには、長期的なライフプランを立てて将来のマネープランを作ることと、日々の家計管理が必要だと実感。保険、住宅ローン、教育費、老後資金準備など、「誰からも教わらなかったけれど生活するうえで必要なお金の知識」を、マネーコラム執筆やセミナー講師、個人相談などを通じて伝えている。