入院給付金とは?生命保険会社の保障や入院時の自己負担金額をわかりすく解説

公開日:2025年1月29日

生命保険会社の医療保険は、病気やケガで入院した際に保険会社から入院給付金を受け取ることができるので、入院が長引いたり手術代がかかったりする際の保障になり得るものです。この記事では、これから医療保険に加入するにあたって入院給付金をいくらに設定したらよいかわからない方のため、平均的な入院日数や入院したらどの程度の自己負担額が生じるのかを解説します。また、公的な医療保障制度の内容を紹介し、どのような場合に民間の医療保険で備えればよいのかをお伝えします。

入院給付金とは

入院給付金とは、医療保険の被保険者が病気やケガで入院した際、契約内容に応じて保険会社から受け取れる給付金で、入院1日あたり5千円~1万円程度の入院給付金を受け取れるのが一般的です。ただし、古いタイプの医療保険では入院が4日目、5日目など一定日数以降にならないと給付金が受け取れない商品もあります。一方、日帰り入院でも給付金が出る商品や、1日の入院でも一律10日分程度の入院給付金が出る商品もあり、契約内容によって様々です。

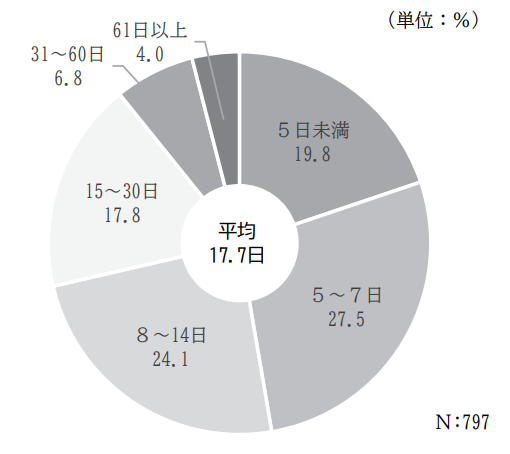

では、平均的な入院日数はどの程度なのでしょうか。生命保険文化センターの2022(令和4)年度「生活保障に関する調査」によると、過去5年間に自分自身のケガや病気による入院経験がある人の入院日数は、平均で17.7 日です。

【直近の入院時の入院日数】

出典:2022(令和4)年度「生活保障に関する調査」(生命保険文化センター)

入院費用の目安

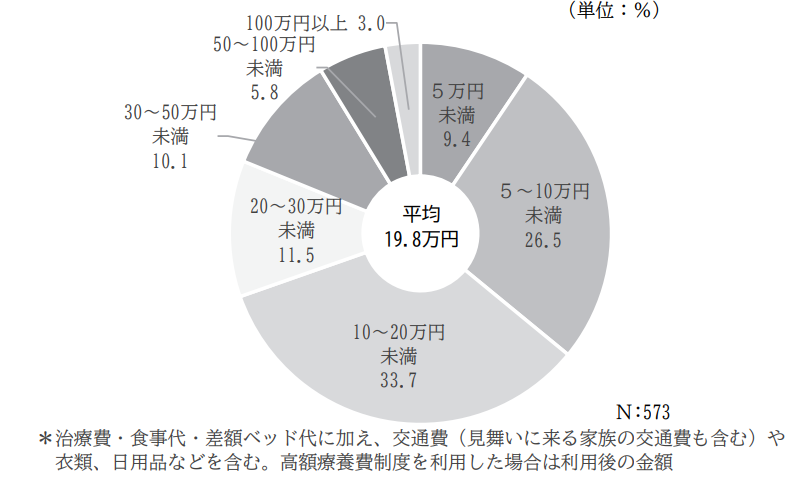

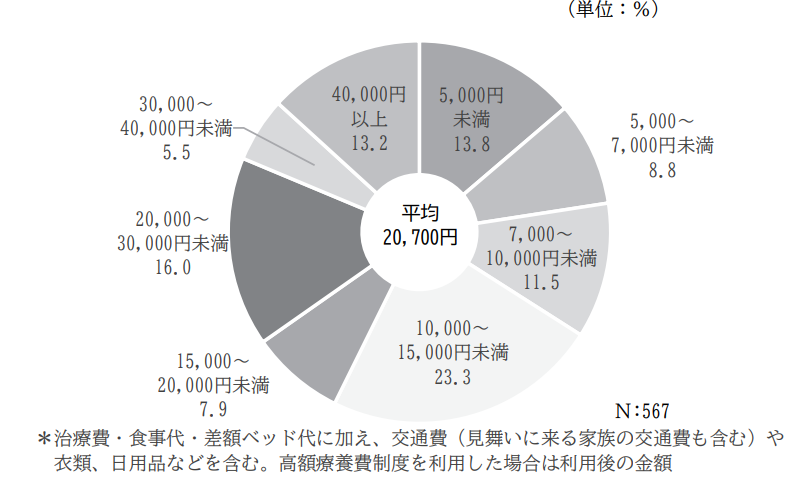

では、入院費用はどのくらいかかるのでしょうか。前述の調査によると、1回の入院の自己負担費用の平均額は、19.8万円です。また、1日あたりの自己負担費用の平均額は2万700円ですが、1万円〜1万5000円未満の割合が最も多いという結果になっています。

【直近の入院時の自己負担費用】

出典:2022(令和4)年度「生活保障に関する調査」(生命保険文化センター)

【直近の入院時の1日あたりの自己負担費用】

出典:2022(令和4)年度「生活保障に関する調査」(生命保険文化センター)

公的医療保険ではどこまで保障される?

次に公的医療保険の保障範囲について見ていきましょう。

公的医療保険の保険診療

日本では、全国民が医療保険制度に加入しています。具体的には、会社員やその扶養家族などが加入する「被用者保険」、自営業者や会社を退職した人などが加入する「国民健康保険」、75歳以上の方が加入する「後期高齢者医療制度」です。この「国民皆保険制度」を通じて、すべての国民は、公的医療保険で医療機関の保険診療を受けることができるのです。

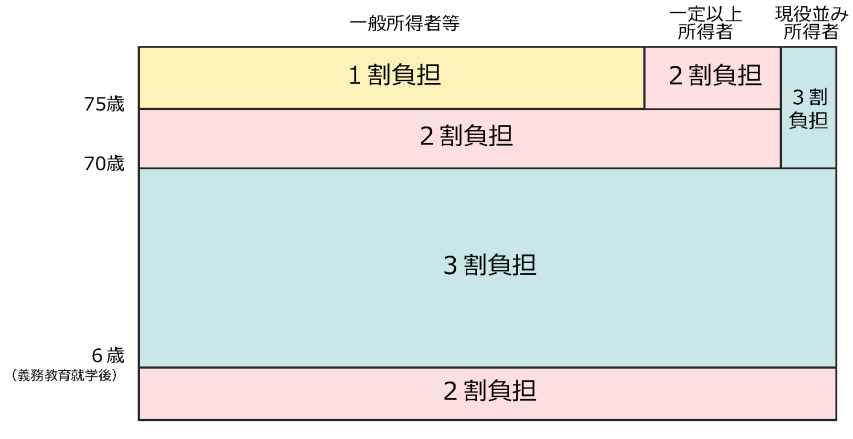

保険診療で受診者が払う医療費の自己負担割合は、下表のように年齢や所得によって異なります。

【公的医療保険の医療費の自己負担割合】

出典:厚生労働省ホームページ「我が国の医療保険について」

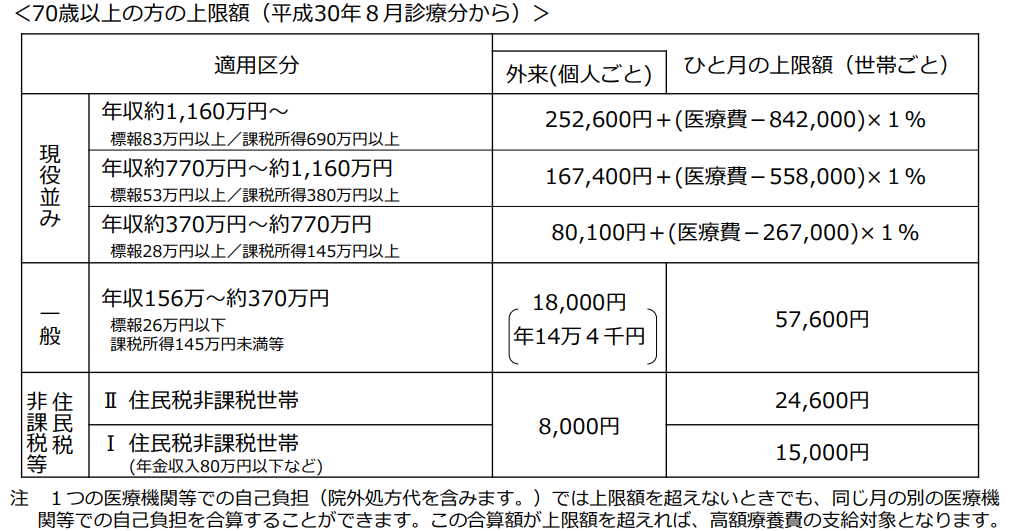

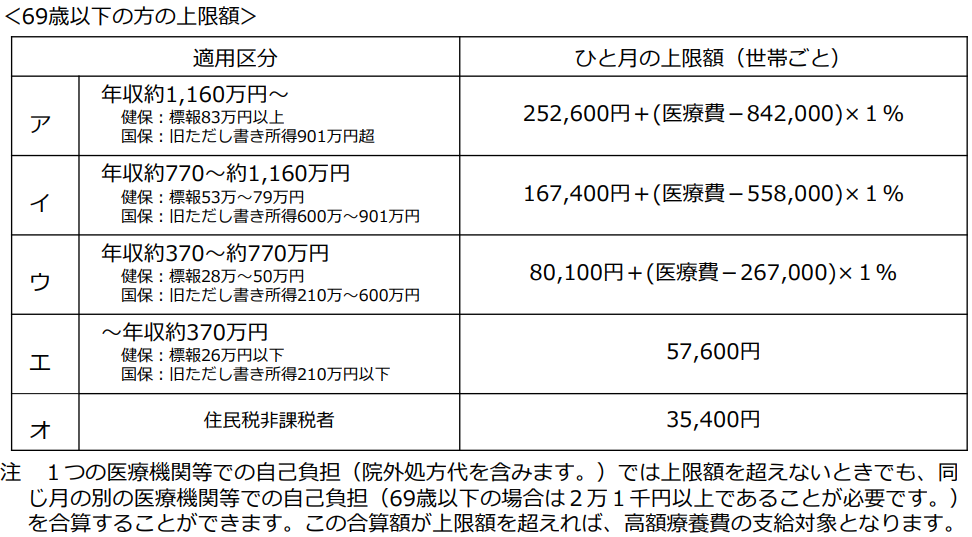

公的医療保険の高額療養費制度

保険診療で自己負担割合は一定割合までに抑えられているものの、入院や手術などで医療費が高額となる可能性もあります。その場合に備える公的な保障として、1か月の医療費が自己負担額の上限額を超えた場合に超えた金額を支給する「高額療養費制度」があります。自己負担額の上限額は、年齢や加入者の所得によって異なります。

出典:厚生労働省厚生局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

自己負担となる入院関連費用

高額療養費制度の対象となるのは、保険適用される診療で支払った自己負担額です。そのため、医療にかからない場合でも必要となる「食事代」や、患者の希望によってサービスを受ける「差額ベッド代」、「先進医療にかかる費用」などは高額療養費の支給対象ではありません。

ここで言う先進医療とは、医療技術のうち保険診療を超えた技術で、将来性があると厚生労働省が認めたものです。有効性及び安全性を確保する観点から、医療技術ごとに一定の施設基準を設定し、施設基準に該当する保険医療機関は届出により保険診療との併用ができるとされています。

先進医療に係る技術料は患者が全額自己負担することになりますが、技術料以外の通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用は、一般の保険診療と同様に扱われます。下表のように、技術料が数万円のものもありますが、かなり高額になるものもあります。このようなケースでは、民間の医療保険の「先進医療特約」で備えることができます。

【先進医療にかかる技術料の1件あたり平均額】

資料:中央社会保険医療協議会「令和5年6月30日時点で実施されていた先進医療の実績報告について」より第一ネオ生命作成

また、入院時に個室や少人数の病室を利用する場合には「差額ベッド代」が発生します。患者が自分から申し出る場合の他、治療内容などにより病院側から提案される場合もあります。中央社会保険医療協議会の資料「主な選定療養に係る報告状況」によると、令和5年7月1日現在の1日当たりの差額ベッド代の平均徴収額は、6,714円です。

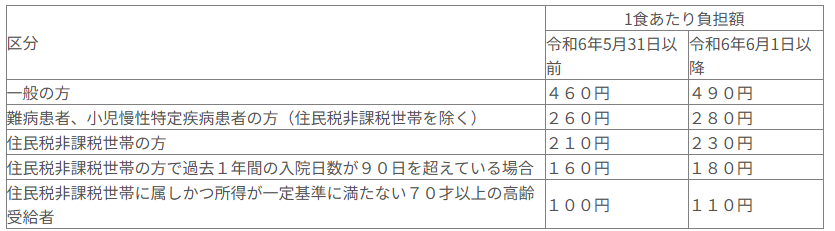

入院中の食事代は健康保険制度の「入院時食事療養費」でまかなわれますが、下表のとおり一部自己負担があります。一般の方の1食あたりの自己負担額は令和6年6月1日以降490円、1日だと1,470円になります。

出典:全国健康保険協会ホームページ

このように、入院して差額ベッド代が発生する部屋を利用すると、差額ベッド代と食事代だけで1日あたり数千円~数万円程度の負担が生じると考えられます。その他、交通費や衣類、日用品、お見舞い返しの費用なども発生する場合もあるでしょう。

入院給付に関する注意点

公的医療保険の対象外で全額自己負担となる差額ベッド代や先進医療の技術料などへの備えとしては、民間の医療保険の加入を検討するとよいでしょう。医療保険では病気やケガでの入院で給付金を受け取ることができますが、注意点もあります。

退院後の期間

入院給付金には、1回の入院に60日や120日などの支払限度日数が設定されています。例えば、1入院支払限度日数が60日型の医療保険では、連続して70日間入院しても60日分しか入院給付金は支払われません。

さらに、1度退院して再入院した場合、最初の退院からの期間が短いと1回の入院とみなされる場合があります。退院から180日以内に同じ疾病が再発するなどして再入院した場合、継続した1入院としてみなす商品が多くなっています。この場合に支払われる入院給付金は、保険商品ごとに決められている支払限度日数までとなります。

別の疾病なら180日以内の入院でも別の入院として扱わる商品もありますが、前後の入院の期間を30日程度とし、「病気」か「ケガ」かで1入院と判断する商品もあります。

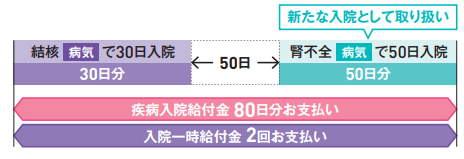

【1入院支払限度日数60日。「病気」か「ケガ」かで1入院と判断。前の退院から30日以内の入院を1回の入院とみなす商品の例】

(例1)病気(例:結核)で入院後、50日経過後、別の病気(例:腎不全)で入院した場合

資料:第一ネオ生命作成

(例2)病気(例:結核)で入院後、30日以内に、別の病気(例:腎不全)で入院した場合

資料:第一ネオ生命作成

このように、商品によって前後の入院の原因の扱いや、退院後の期間が異なりますのでよく確認するようにしましょう。

給付金の支払い対象外となる入院

医療保険の入院給付金は、入院の理由によっては受け取れないこともありますので注意しましょう。例えば、人間ドックなどの治療を伴わない検査での入院や、正常分娩での入院、美容上の処置による手術や入院などは、一般的には給付金の対象外です。

なお、不妊治療に関しては医療保険の入院給付金や手術給付金を受け取れる可能性があります。厚生労働省による2022年度診療報酬改定に伴い、一部の不妊治療が公的な医療保険の対象となったためです。ただし、治療内容や保険の契約内容によって受け取れるかどうかは異なります。不妊治療を目的とした手術は保障開始から2年間などの一定期間内は支払い対象外とする商品もあります。給付金の支払い対象となる入院や手術は、医療保険ごとに詳細が異なりますので、よく確認しておきましょう。

免責期間

医療保険の入院給付金は契約上の保障が開始する日以降の入院に対して支払われますが、一定期間の免責期間がある場合があります。例えば、医療保険のがんに関する保障は90日程度の免責期間があるのが一般的です。具体的には、がん診断一時金特約、三大疾病一時金特約(がんに関する保障)、抗がん剤治療特約などです。

まとめ

日本では公的医療保険で窓口負担の医療費は一定割合までに抑えられていますが、入院が長引いたり手術代が高額になったりすることもあるでしょう。高額療養費制度といった保障もありますが、高額療養費制度の対象とならない差額ベッド代や先進医療にかかる費用などに備えるため、また医療費がかさむ場合に備えて民間の医療保険への加入も有効です。医療保険に加入する際は、公的医療保険制度でカバーできない部分を理解した上で、統計による平均値も参考にしながら、入院給付金の設定金額や保障内容を検討するとよいでしょう。

- ※この記事の情報は2024年12月時点のものです。

ファイナンシャルプランナー(CFP®)。一級ファイナンシャル・プランニング技能士。

福島佳奈美(ふくしまかなみ)

将来のお金の不安をなくすためには、長期的なライフプランを立てて将来のマネープランを作ることと、日々の家計管理が必要だと実感。保険、住宅ローン、教育費、老後資金準備など、「誰からも教わらなかったけれど生活するうえで必要なお金の知識」を、マネーコラム執筆やセミナー講師、個人相談などを通じて伝えている。