医療保険のプランの選び方は?種類や注意点を解説

公開日:2025年2月12日

「医療保険に加入したいけれど、種類やプランが多すぎて決められない」。こんなお悩みはありませんか。生命保険会社が販売している医療保険は、病気やケガで治療を受けたときに給付金を受け取れます。受け取った給付金は、治療費はもちろん、差額ベッド代などの治療費以外の支払いに充てることができます。医療保険は種類が豊富なため自分好みのプランを選ぶことができますが、あれもこれもと保障をつけすぎると保険料が高くなってしまいます。そのため、保険料とのバランスを見ながら、自分に必要な保障を考えながら選ぶことが大切なのです。

そこで、本記事では、複雑に見える医療保険の種類をやさしく解説します。また、自分に合ったプラン選びのポイントや、医療保険で注意しておきたい点なども紹介します。

医療保険の種類

医療保険には、保障内容が異なるさまざまな商品があります。自分に合ったものを選ぶために、まずは医療保険の種類を理解しておきましょう。

保障期間別でみる医療保険の種類

医療保険は、大きく分けると保障期間が「終身型」と「定期型」の2つに分けられます。給付金を受け取れるのは、保障期間中に保険事故が発生した場合だけです。そのため、自分が備えておきたい期間に合った医療保険を選ぶようにしましょう。

終身医療保険

終身型の医療保険は、「終身医療保険」と言われます。一生涯保障が続くのが大きな特徴です。亡くなるまでずっと保障が続くため、病気やケガのリスクが高くなる高齢期も安心して過ごすことができます。

通常、医療保険は年齢が上がってから加入すると、保険料が高くなります。なぜなら、年齢が高いほうが病気になるリスクが高いからです。一般的な終身医療保険は、月々の保険料は一定額で、途中で上がることがありません。したがって、月々の保険料が安い(=若い)うちに終身医療保険に加入しておけば、年齢が上がっても同じ保険料の負担で済むため、年齢が上がってから医療保険に加入するよりも毎月支払う保険料を抑えられる傾向があります。ただし、一生涯同じ保障内容が続くことになるため、ライフプランの変化などに応じて保険商品の変更を検討したい人には不向きと言えます。

終身医療保険の場合、保険料の払込期間には、一生涯保険料の支払いが続く「終身払い」と、60歳や65歳までなどのあらかじめ決めた時期に支払いが終わる「有期払い」のどちらかを選ぶことができます。有期払いは、家計にゆとりがある定年退職前に保険料の支払いを終わらせたい人に向いています。ただし、保険料の払込期間が短いため、終身払いよりも毎月の保険料は高くなります。

定期医療保険

「定期医療保険」は、契約時に決めた一定期間のみ保障される医療保険です。終身型に比べて、保険料が比較的安い点が魅力です。例えば「子どもが小さいうちだけ保障が欲しい」など、一定期間だけ保障を持ちたい人には定期医療保険が向いています。ほかにも、医療保険は最新の医療事情に合ったものに随時乗り換えていきたい人などは、定期型が合っているでしょう。

ただし、保険期間が終了した後も医療保障が欲しい場合には注意が必要です。保障期間を延ばすために契約を更新すると、通常は保険料が更新前よりも高くなります。特に50代や60代以降は、医療保険の保険料が高額になりがちです。そのため、定期医療保険を選ぶ際は、保険期間が終了した後の保険料が上がることを覚悟しておくか、高齢期の医療費は医療保険に頼らず自分の貯蓄から出すよう計画しておくのがおすすめです。

保障内容で見る医療保険の種類

医療保険のなかには、保障内容や加入条件を特定のターゲットに向けて設定している商品があります。自分に向いている商品があれば、検討してみると良いでしょう。

女性向け医療保険

女性向けの医療保険とは、通常の病気やケガによる保障に加えて、乳がんや子宮がんなど、女性特有の病気と診断された際の給付金が手厚く設定されている保険を指します。一般的な医療保険に「女性特約」を付帯することで、女性特有の病気への備えを充実することもできます。

女性向け医療保険は、生命保険会社によって詳細な保障内容は異なりますが、不妊治療や妊娠・出産などで健康保険の対象となる治療のために入院したときや手術を受けたときにも給付金を受け取れることがあります。そのため、将来子どもを授かりたいと考えている女性には特におすすめの保険です。

引受基準緩和型医療保険

引受基準緩和型医療保険とは、持病や既往歴があっても加入しやすい保険です。一般的な医療保険は、健康状態が良くない人は加入することができません。なぜなら、保険はたくさんの契約者が保険料を出し合うことで病気やケガになってしまった少数の人を助ける相互扶助の仕組みであるため、健康状態の良くない人が同じ保険料で契約できるのは契約者間の不平等を生むからです。

引受基準緩和型医療保険であれば、加入条件が緩和されているため、健康状態に不安がある人でも加入しやすくなっています。ただし、一般的な医療保険に比べて保険料が割高であったり、加入してから一定期間は給付金額が減額されるなど、制限がつくことがあるので注意が必要です。とはいえ、保障が必要な人にとっては、貴重な保険となります。一般的な医療保険への加入が難しいときには検討してみると良いでしょう。

特約で保障を充実させることも可能

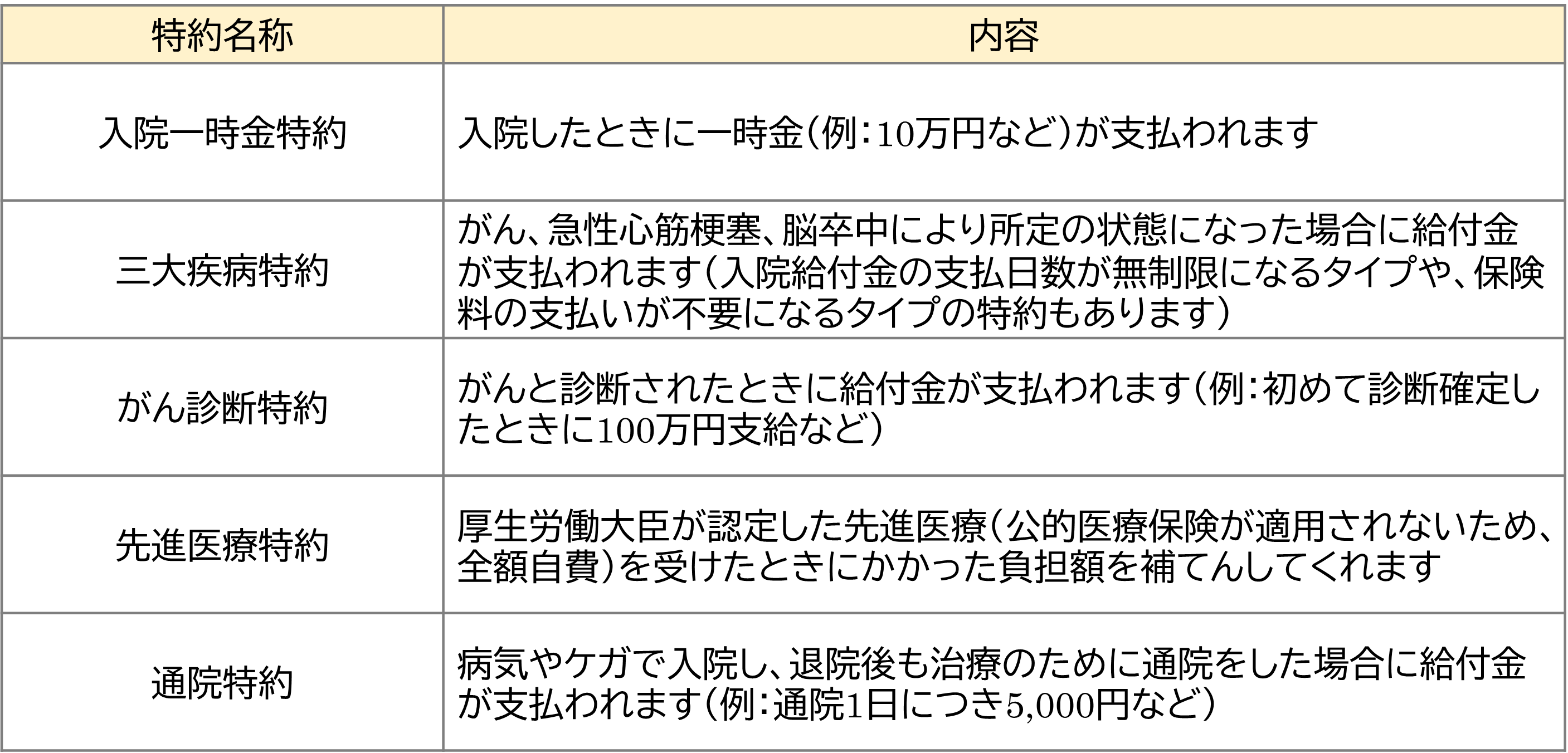

医療保険は、主契約に特約を付帯することで、自分好みに保障を手厚くすることができます。よくある特約は次の通りです。特約をうまく活用して、自分に合った保障プランを作りましょう。

<医療保険の主な特約>

※資料:執筆者作成

医療保険のプランを選ぶときのポイント

次は、医療保険のプランを選ぶときに注目すべきポイントを紹介します。保障が手厚いほど万一のときには助かるものですが、保険料が高すぎて家計を圧迫する事態は避けたいところです。そのため、自分に最低限必要な保障内容を見極めながらプランを選ぶことを意識しましょう。

入院給付金日額

入院給付金日額とは、病気やケガで入院した際に受け取れる1日あたりの給付金額のことです。入院1日あたり5,000円や10,000円といったように、決まった金額が入院日数に応じて支払われます。

生命保険文化センターの「生活保障に関する調査(2022年度)」によると、1日あたりの入院費用は平均約2.1万円、入院費用の総額の平均は約20万円とあります。入院時には、治療費や薬代といった健康保険の対象になる医療費のほかに、差額ベッド代や食事、備品などの費用が必要となるため、まとまった出費になりやすいのです。

急な入院のときにも慌てずに支払いができるように、自身の貯蓄額も考慮しながら、医療保険の入院給付金日額を設定するようにしましょう。貯蓄があまりない人は高めに設定しておくと安心です。ある程度の金額が貯蓄からパッと出せる人は、最低限の金額に設定することで保険料を抑えるのも良いでしょう。

入院支払限度日数

医療保険の入院給付金は、「入院給付金日額×入院日数」で算出されますが、一般的には入院給付金が支払われる日数には制限がつきます。保険に加入するタイミングで、1入院(※)あたり60日や120日までといった「入院支払限度日数」を決めます。入院支払限度日数を超えて入院した場合は、超過した日数分の入院給付金はもらえないので注意が必要です。

厚生労働省の「令和5年 患者調査」によると、入院日数の平均は約28日と公表されています。長期入院になりがちな75歳以上のデータを見ても約39日となっています。そのため、入院支払限度日数は60日でも足りることが多いと予想できます。ただし、アルツハイマー病や統合失調症などの神経系や精神系の入院では足りなくなる可能性も高いため、万が一の長期入院に備えておきたい人は120日や180日など、入院支払限度日数を長く設定しておくと良いでしょう。

※1入院とは、基本的には1回の入院を指しますが、前回の入院の退院日から「一定期間内」に同じ原因で入院した場合は、1入院と見なされます。この一定期間はインターバルとも呼ばれ、180日が一般的ですが、30日や60日など短い商品もあります。

手術給付金額

手術給付金額とは、病気やケガで手術を受けたときに受け取れる給付金額のことです。すべての手術が対象となるわけではなく、美容整形手術やレーシック手術、虫歯・歯周病治療による抜歯など、給付対象外の手術もあります。一般的には、公的医療保険で手術料が算定される手術を給付の対象にしている医療保険が多いです。

手術給付金は、「入院給付金日額×倍率」の金額が支払われます。入院給付金日額が1万円、倍率が10倍の場合なら、手術給付金は10万円になります。

手術をすると高額な医療費がかかると思うかもしれませんが、公的医療保険の「高額療養費制度」を利用すれば、健康保険対象の手術であれば一定額までの負担に抑えることができます。高額療養費制度の自己負担の上限額は、年利や年収などの条件によって異なります。さらに、加入している健康保険で独自の付加給付があることがあります。自分の場合の自己負担額を確認しておくと、医療保険で備えておきたい手術給付金額をイメージしやすくなるでしょう。 ただし、高額療養費の負担上限額は2025年から段階的に引き上げられます。その点を考慮しつつ、医療保険でしっかり備えておきましょう。

日帰り入院保障の有無

日帰り入院とは、入院日と退院日が同じ日の入院のことです。日帰り入院が保障の対象外となっている医療保険もあるため、医療保険を選ぶときには日帰り入院保障の有無を確認しておきましょう。

日帰り入院は経済的な負担は軽いことが多いため、保障がついていなくても問題にはなりにくいと考えられます。しかし、保険料がさほど変わらないのであれば、日帰り入院の保障もついている商品を選ぶのがおすすめです。

加入する年代

医療保険の選び方は、加入する年代によっても変わってきます。自身の年代や状況に合わせて選ぶようにしましょう。

<20代>

病気のリスクは低い時期です。とはいえ、まだ貯金が少ない人が多いため、臨時出費が発生すると家計にとっては大きな負担になりがちです。月々の保険料を抑えるためにも、保障内容を必要最低限に抑えながら医療保険に加入して病気やケガに備えておくのがおすすめです。

<30代~40代>

結婚や出産により、家族を養う人が増える時期です。また、マイホーム購入のために住宅ローンを組む人も多いでしょう。毎月必ず出ていく支出が増える年代なので、病気やケガをしたときに家計に差し障りがないように、医療保険を活用しましょう。手厚い保障が欲しい時期ではありますが、保険料の負担が大きくなりすぎないように、自身の貯蓄額を考慮しながら保障内容を選ぶようにしましょう。

<50代以降>

大きな病気やケガのリスクが高くなる時期です。安心して治療が受けられるように、貯蓄額が心もとない人は、必ず医療保険で備えておきましょう。保険料が高くなりやすい年代なので、無理なく保険料を支払い続けられるように、本当に必要な保障を厳選しながらプランを選ぶことが大切です。もし手元に十分な貯蓄があるならば、必ずしも医療保険へ加入する必要はありません。高額な医療費が発生しても老後資金が底を尽きないように、ゆとりをもって貯蓄を確保しておきましょう。

医療保険に関する注意点

最後に、医療保険に関する注意点を紹介します。

保障内容を定期的に見直す

医療保険に一度加入した後も、年齢やライフステージの変化に合わせて適宜見直すことを忘れないようにしましょう。

おすすめの見直しタイミングは、年齢が1桁上がったときや、子どもが誕生または独立したときです。年齢が上がると病気やケガのリスクが高くなりますので、今の保障内容で充分かどうかを再確認しておくと安心です。また、子どもが産まれると負担する生活費が増えるため保障の必要性が上がりますし、反対に独立した後は負担が減るので手厚い保障は不要になります。家族の状況に合わせて都度見直しましょう。

また、生命保険会社はその時代の医療事情や消費者のニーズに合わせて新商品を発売しています。見直しの際は、あらためて色々な医療保険を調べてみると、より良い商品に出会えるかもしれません。

解約は慎重に検討する

もしも「家計がきついので保険料を抑えたい」といった理由で医療保険を解約する場合は、慎重に検討しましょう。なぜなら、解約後に病気やケガをした場合、家計がより苦しくなってしまう危険があるからです。

それに、医療保険は一度解約すると、再び申し込む際の健康状態によっては加入できないことがあります。さらには、加入時の年齢が上がるほど保険料も上がる傾向があるため、解約前と同じ保障内容で再度加入すると、保険料が高くなってしまう可能性が高いのです。保険料の負担を抑えることが目的であれば、まずは保障の一部解約や減額ができないかを、契約中の保険会社に相談してみましょう。

まとめ

医療保険は、種類や商品、付帯する特約などによって保障内容が大きく変わるため、自分に合った保障を受けられるように、よく保障内容を理解してプランを選ぶことが大切です。

やみくもに多くの保障をつけると保険料が高くなるため、自分にとって必要な保障内容を冷静に取捨選択することを意識しましょう。高額療養費制度など、公的医療保険制度で保障される内容を理解しておくことも欠かせません。最終的には、家計状況を見ながら、無理なく支払える保険料と必要な保障のバランスを考えてプランを選びましょう。

また、医療保険は一度加入したら終了ではなく、定期的に見直しを行うことが大切です。もしも家計の事情などにより解約する場合は、必ずしも医療保険へ再加入できるとは限らないので、慎重に判断するようにしましょう。

※この記事の情報は2025年1月時点

-

プロフィール

プロフィール

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100回近く家計相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)