病気に備える医療保険とは?種類や保障内容などをわかりやすく解説

公開日:2025年1月29日

民間の医療保険は、入院や手術の際に給付金を受け取ることができ、様々な特約を付けることもできます。病気やケガで入院や手術が必要な場合に備えて、加入を検討している方も多いのではないでしょうか。一方、日本では公的な医療保険も充実しているため、公的な制度の内容を理解してから加入しないと保障が重複してしまう可能性もあります。この記事では民間の医療保険に加入する際、どのように選べばよいかを、公的医療保険と比較しながら、民間医療保険の種類や保障内容などについてわかりやすく解説します。

医療保険とは

病気やケガなどのリスクに備えるための医療保険には、公的医療保険と民間医療保険があります。日本では全国民が公的医療保険に加入しており、病気やケガの際には1割から3割の医療費の自己負担で受診できる制度となっています。

一方、任意加入である民間医療保険は、入院や手術の際に給付金を受け取ることができる商品で、公的医療保険を補う役割を担っています。公的医療保険と民間医療保険それぞれについて、保険の種類や保障内容を詳しくみていきましょう。

公的医療保険とは

公的医療保険制度の種類、保障内容、自己負担割合はどうなっているのでしょうか。

公的医療保険の種類

公的医療保険は、大きく分けて以下の3種類があります。

- 被用者保険::会社員や公務員、その扶養家族などが加入する保険

- 国民健康保険: 自営業者やその家族、無職の方、非正規雇用の方、フリーランスの方などが加入する保険

- 後期高齢者医療保険: 75歳以上の人が加入する保険

さらに、被用者保険は、主に大企業の被保険者とその扶養家族を対象とした「健康保険組合」、公務員、教職員などとその扶養家族を対象とした「共済組合」、主に中小企業の被用者とその扶養家族を対象とした「全国健康保険協会(協会けんぽ)」の3つに分類されます。

公的医療保険の保障内容

日本では全国民が、前述のいずれかの公的医療保険に加入する「国民皆保険制度」をとっています。この制度により、1割から3割の自己負担で保険診療を受けることができます。さらに、公的医療保険には様々な給付制度があります。

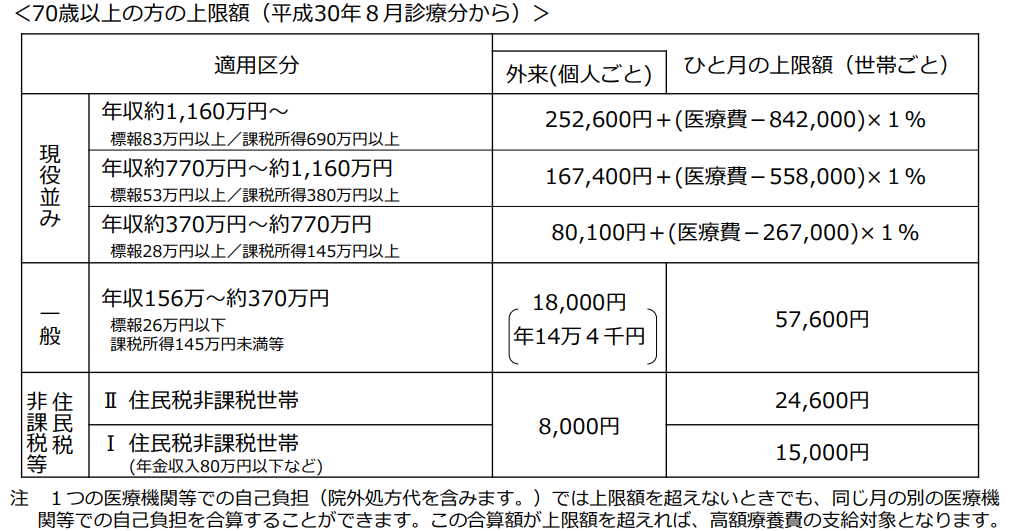

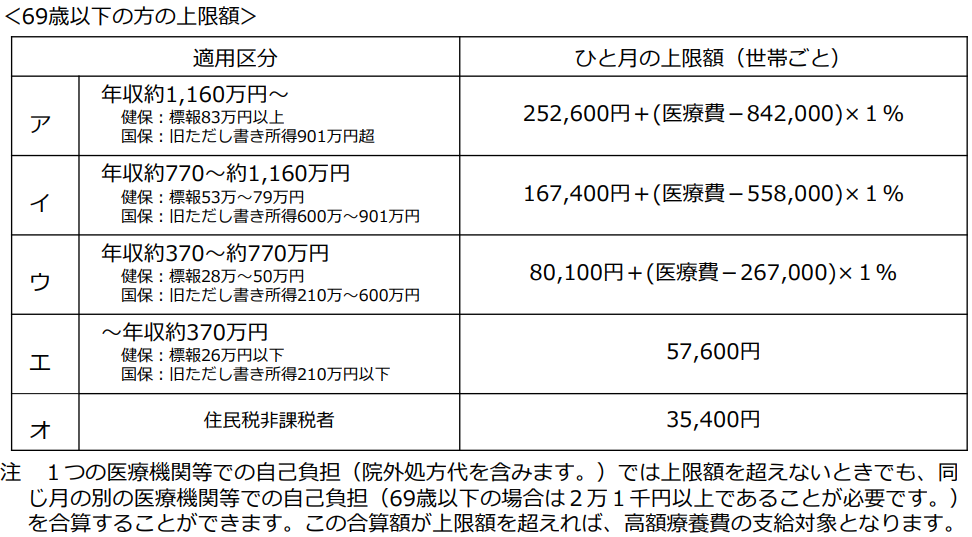

「高額療養費制度」は、1か月の医療費の自己負担の上限額を超えた場合、超えた金額を支給する制度です。自己負担額の上限額は、年齢や加入者の所得によって下表のように異なります。

出典:厚生労働省厚生局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

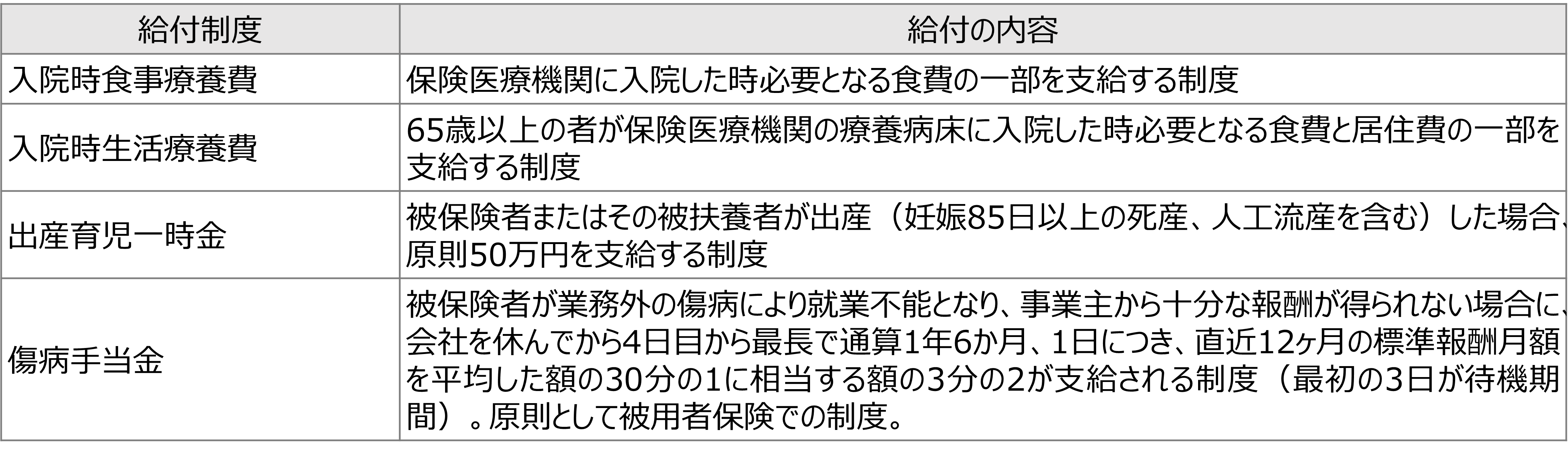

他に、下記のような給付制度もあります。

このように公的医療保険には様々な給付制度があります。公的な制度を踏まえ、不足する部分を民間医療保険で補うとよいでしょう。

公的医療保険の自己負担割合

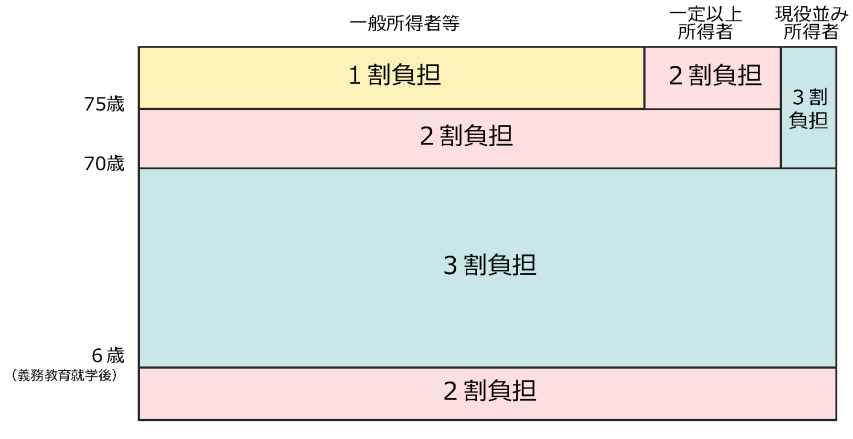

公的医療保険制度では受診者が支払う医療費には一定割合の自己負担がありますが、その割合は年齢や所得によって異なります。それぞれの年齢層における自己負担割合は、以下のとおりです。

・75歳以上:1割(現役並み所得者は3割、現役並み所得者以外の一定所得以上の者は2割)

・70歳から74歳:2割(現役並み所得者は3割)

・70歳未満:3割

・6歳未満(義務教育就学前):2割

【公的医療保険の医療費の自己負担割合】

出典:厚生労働省ホームページ「我が国の医療保険について」

公的医療保険制度で一定の医療費は保障されますが、全額を賄えるわけではありません。入院や手術などで医療費がかさむ場合、高額療養費制度で1か月の自己負担額を一定額までに抑えられますが、差額ベッド代や食事代、先進医療にかかる技術料等は高額療養費制度の対象外です。これらの対象外となる費用を民間の医療保険で補うという選択肢もあります。

民間医療保険とは

民間医療保険は民間の保険会社が提供する商品で、公的医療保険では保障しきれない部分に備えることができます。民間医療保険の種類や保障内容について解説します。

民間医療保険の種類

民間医療保険は保障期間によって終身型と定期型に分けられます。終身型は、一生涯の医療保障が続き、基本的には払込期間中の保険料は変わりません。また、終身型の保険料の払い方には、一生涯保険料を払い続ける「終身払い」と、60歳程度までで払い込みを終える「短期払い」があり、終身払いの方が毎月の保険料は安くなります。

一方、定期型は「○年間」といった一定期間のみを保障します。保障期間が終わった後も保障を継続したいなら、その時点でまた契約しなければなりません。医療保険の保険料は年齢が上がるにしたがって高くなりますので長く保障を続けたいなら終身型を選ぶとよいでしょう。

なお、医療保険の保障内容が同じ場合、同じ年齢の毎月の保険料は、定期型より終身型の方が高くなります。割安な保険料で、保障が必要な一定期間だけ病気やケガに備えたいなら、定期型が適しているでしょう。保険料や保障が必要な期間によって、保障期間を定期型と終身型どちらにするかを検討しましょう。

民間医療保険の保障内容

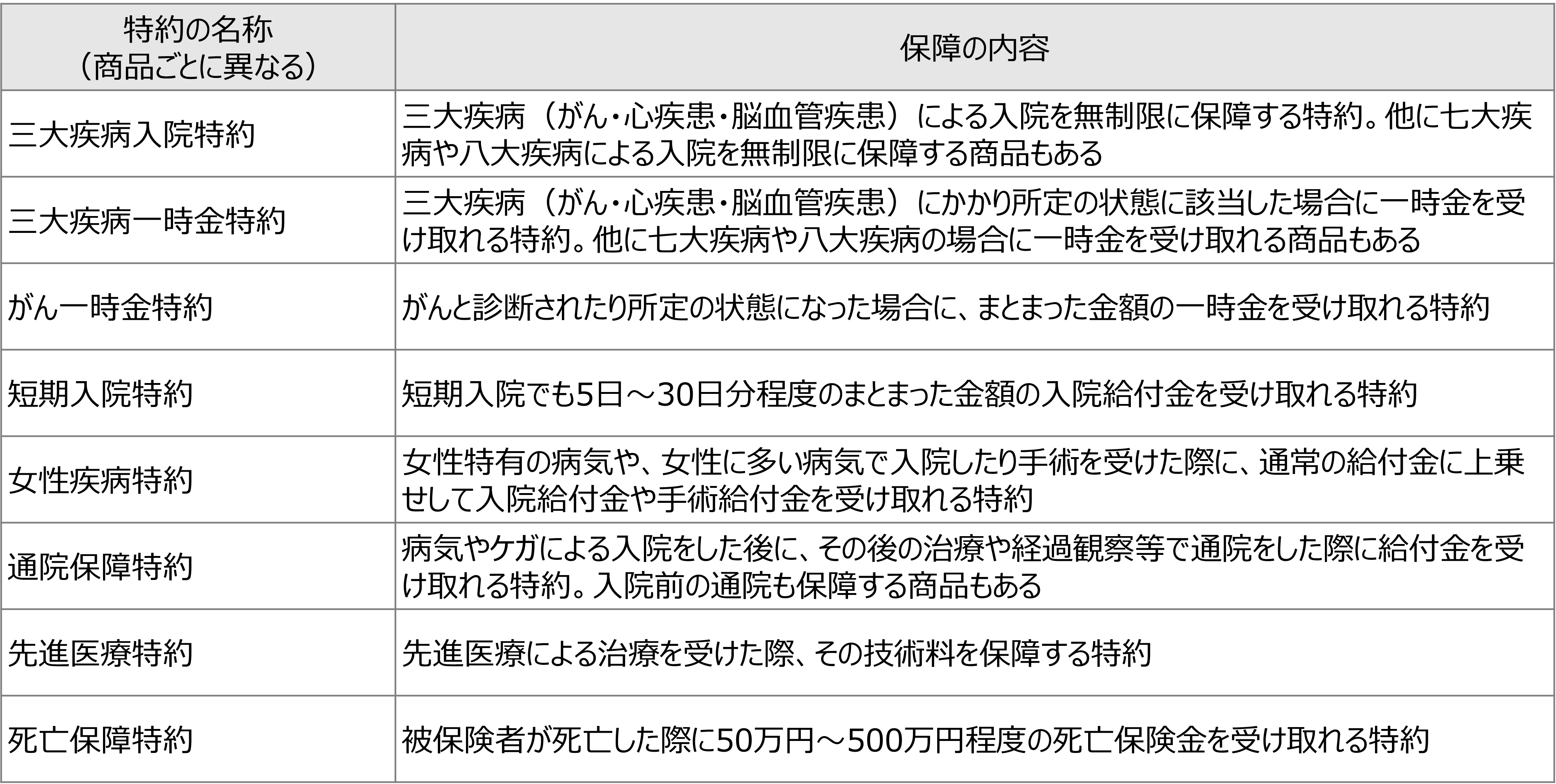

一般的に、民間の医療保険は、病気やケガで入院した際、1日あたり5千円~1万円程度の入院給付金や、手術を受けた時に所定の手術給付金を受け取るプランを主契約としています。付帯できる特約には下記のようなものがあります。

民間医療保険の必要性

民間の医療保険で、公的医療保険で不足する部分を補うことも可能です。公的医療保険と比較したメリット、デメリットを確認し、民間医療保険に加入する必要性について考えてみましょう。

民間医療保険のメリット

民間医療保険では、入院や手術を受けた際に給付金を受け取ることができますので、公的医療保険だけでは不足する部分を金銭的に補うことができます。例えば、入院時の差額ベッド代や食事代、先進医療の技術料などは高額療養費制度の対象外ですので、自己負担額がかさんだ場合の助けになるでしょう。

また、民間医療保険には、がんや三大疾病、女性特有の疾病などにも備えられるような様々な特約を付帯できる商品もあります。自分に必要な期間、必要な特約を選択して加入することができるのもメリットです。

民間医療保険のデメリット

民間の医療保険は、入院給付金や手術給付金で病気やケガによる入院や手術に備えることができるほか、様々な特約もあります。そのため手厚く備えようとすると保険料も高くなってしまうのがデメリットといえるでしょう。

また、給付金が支払われる条件が複雑な場合があるので、どのような場合に給付金を受け取ることができるのかをよく確認する必要があります。例えば、1回の入院について支払われる給付金には支払限度日数が設定されていますが、その限度日数や1入院と判断する条件は商品ごとに異なります。また、がんに関する保障には免責期間があるなど、条件によっては保険金が支払われない場合もあるので、よく確認しておきましょう。

まとめ

これまでみてきたように、公的医療保険制度により一定の医療費は保障されていますが、治療の内容や入院が長引く場合など、医療費が負担となってしまう場合もありそうです。また、高額療養費制度はあるものの、差額ベッド代や食事代、先進医療の技術料など高額療養費制度の対象外のものもあります。

公的医療保険だけではカバーできない部分は、民間の医療保険で補うことを検討するとよいでしょう。ただし、民間医療保険の保障内容を充実させようとすると保険料も高くなりますので、預貯金で備える方法もあります。自分が重視する保障はどこなのかを明確にして、民間の医療保険の保障を選択するとよいでしょう。

- ※この記事の情報は2025年1月時点のものです。

ファイナンシャルプランナー(CFP®)。一級ファイナンシャル・プランニング技能士。

福島佳奈美(ふくしまかなみ)

将来のお金の不安をなくすためには、長期的なライフプランを立てて将来のマネープランを作ることと、日々の家計管理が必要だと実感。保険、住宅ローン、教育費、老後資金準備など、「誰からも教わらなかったけれど生活するうえで必要なお金の知識」を、マネーコラム執筆やセミナー講師、個人相談などを通じて伝えている。