帝王切開で保険は適用される?出産費用や民間の医療保険の必要性を解説

公開日:2026年5月14日

出産を控えている方の中には、「帝王切開になったら自己負担がどれくらいになるのか」「民間の医療保険が使えるか」など、費用に関して不安や疑問を感じている方も多いのではないでしょうか。帝王切開は、自然分娩とは異なり、原則として「医療行為」として扱われる手術のため、公的医療保険が適用されます。ただし、すべての費用が保険でまかなわれるわけではありません。

本記事では、帝王切開にかかる費用の目安や、利用できる公的医療保険制度、民間の医療保険の必要性などについて、わかりやすく解説します。

帝王切開で保険は適用される?

出産にかかる費用を考えるうえで、まず知っておきたいのが公的医療保険のことです。正常な経過で行われる自然分娩は「病気」とはみなされないため、原則として公的医療保険の対象外となり、入院費や分娩費用は自費診療となります。

一方で、帝王切開は医学的な理由により行われる「手術」にあたるため、公的医療保険が適用されます。医療費は原則3割負担となり、高額な医療費がかかった場合に使える高額療養費制度の対象にもなります。自然分娩とは費用のかかり方が大きく異なるということを覚えておきましょう。

帝王切開にかかる費用

帝王切開では、どのような費用が、どのくらいかかるのでしょうか。ここでは、帝王切開でかかる費用について詳しく見ていきます。

・手術費

帝王切開の手術費は、厚生労働省が定める診療報酬制度にもとづいて計算されます。手術部分の医療費は、総額で20万円以上です。

ただし、帝王切開は公的医療保険が適用されるため、窓口での自己負担は原則3割に抑えられます。実際に支払う手術料の目安は、約6〜7万円です。

図表 帝王切開の手術料(手術部分のみ)

※複雑な場合には2万円が加算されます。

※実際の自己負担額は、入院料や検査費などを含めて計算されます。

(出典:日本産婦人科医会「令和6年度産婦人科社会保険診療報酬点数早見表」を参考に執筆者作成)

・入院関連費

帝王切開による出産は、手術料のほかにも、入院に関連する費用が発生します。入院料、薬剤費、注射費、検査費、処置費、診察料などです。これらの多くは保険診療の対象となるため、自己負担は3割です。

帝王切開では術後の回復を確認する必要があるため、自然分娩より入院期間が長くなる傾向があります。自然分娩では5日~6日程度、帝王切開では7日~10日程度が一つの目安とされています。(※)

手術に伴う処置が必要になったり入院日数が長くなったりするため、帝王切開の入院関連費は、正常な自然分娩に比べて増えやすくなっています。

※各医療機関(国立成育医療研究センター、日本医科大学付属病院、NTT東日本関東病院、東京かつしか赤十字母子医療センターなど)の公表情報をもとに記載

・その他の自己負担費

帝王切開であっても、すべての費用が公的医療保険の対象となるわけではありません。以下のような費用は、自然分娩・帝王切開を問わず発生しますが、全額自己負担となるのが一般的です。

・新生児管理保育料(赤ちゃんの日常的なケア費用)

・産科医療補償制度の掛金(赤ちゃんの重い後遺症に備える補償費)

・日用品代(パジャマ、産褥パッド、産褥ショーツなど)

・差額ベッド代(個室や少人数の病室を希望した場合)

・入院中の食事代(保険診療の場合は一部のみ自己負担)

なお、赤ちゃんにNICU入院などの医療行為が必要になった場合は、その部分は保険診療の対象となります。

帝王切開時に利用できる公的医療保険制度

公的医療保険制度には、帝王切開時の医療費が原則3割に抑えられることに加えて、出産に伴う給付制度や、高額療養費制度などが整えられています。加えて、税制上の制度として医療費控除も活用できる場合があります。

こうした制度をうまく活用すれば、家計の負担を抑えることができます。ここでは、帝王切開時に活用できる主な制度を見ていきます。

>関連記事:公的医療保険制度とは?仕組みや種類、給付制度の内容をわかりやすく解説!

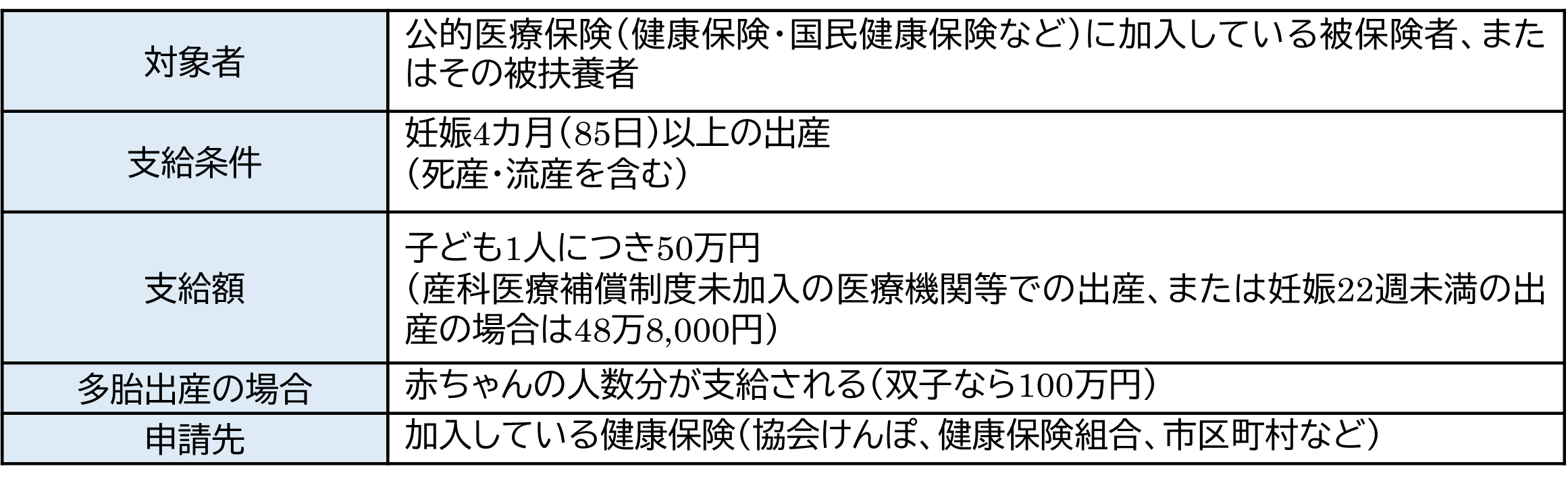

・出産育児一時金

出産育児一時金は、出産時に健康保険から支給される給付金です。被保険者本人だけでなく、その被扶養者が出産した場合も対象となります。帝王切開か自然分娩に関わらず、支給されます。

厚生労働省の保険局が算出したデータによると、令和6年度の正常分娩の全国平均出産費用は、約52万円(室料差額や産科医療補償制度掛金等の費用を除く)とされています。現在の出産育児一時金は原則50万円のため、平均的なケースでは大部分がカバーされることが期待できます。

図表 出産育児一時金の概要

出産育児一時金の申請方法は、3つあります。もっとも一般的なのが「直接支払い制度」です。分娩予約から退院までに病院などの出産施設で合意文書を提出すると、出産施設が被保険者に代わって申請と給付金の受け取りを行ってくれます。被保険者は、出産費用が50万円を超えた場合、その差額のみを出産施設の窓口で支払えばすむ仕組みとなっています。

「受取代理制度」は、被保険者が事前に申請を行い、出産施設が被保険者に代わって給付金を受け取る方法です。「償還払い制度」は、被保険者は出産施設に出産費用を全額支払い、後日申請して給付金を自身で受け取る方法です。

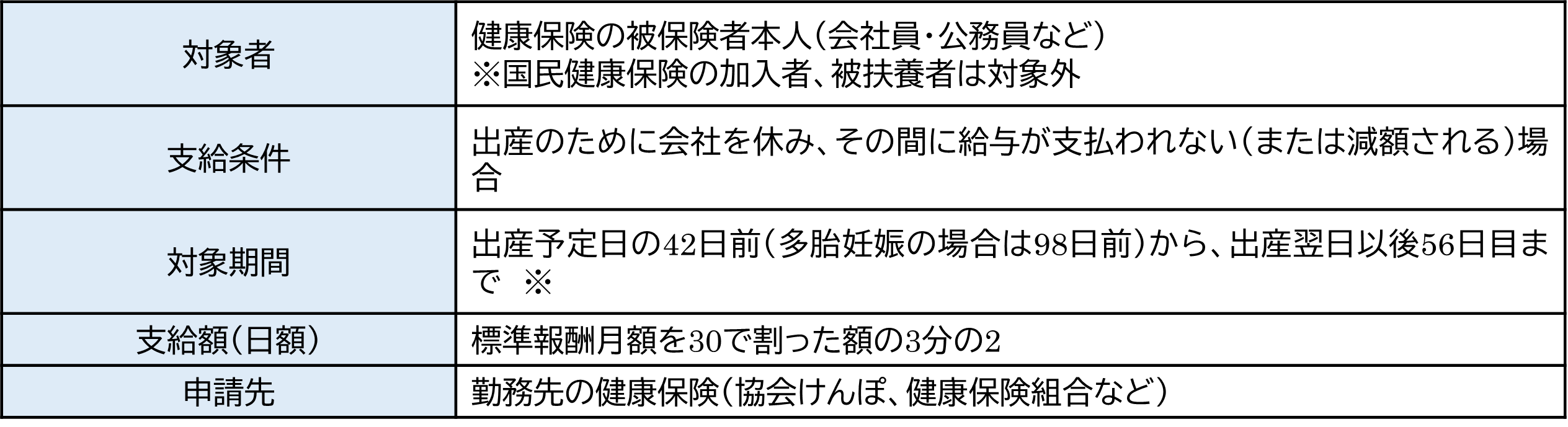

・出産手当金

出産手当金は、会社員など、健康保険に加入している人が対象となる制度です。出産のために会社を休み、その間に給与が支払われない場合に、休む前の給与の約3分の2程度が支給されます。

帝王切開か自然分娩かは問われないため、条件に当てはまる人は誰でも受け取ることができます。

図表 出産手当金の概要

※出産が遅れた場合は、実際の出産日を基準に計算(遅れた日数分も支給対象)

出産手当金は、出産費用そのものを補う制度ではありません。収入が減る期間の生活費を支える制度となっています。ただし、国民健康保険の加入者や配偶者の扶養に入っている人は対象外となるため、注意が必要です。

・高額療養費制度

高額療養費制度は、1カ月(月の始めから終わりまで)の医療費が一定の上限を超えた場合に、超えた分が払い戻される制度です。帝王切開の場合は保険診療となるため、この制度の対象になります。一方、自然分娩のような自費診療分は、この制度の対象外となります。入院中の食事代や差額ベッド代なども、計算対象に含まれません。

高額療養費制度の1カ月の自己負担限度額は、年齢や所得区分に応じて、法律に基づき定められています。たとえば、一般的な所得の人であれば、約8万円台がひとつの目安です。一部の健康保険組合では、「1カ月の自己負担限度額を3万円まで」とするなど、実質的な自己負担が軽減される独自の付加給付制度を設けている場合もあります。

なお、マイナ保険証を利用し、医療機関で自己負担限度額の情報提供に同意すれば、窓口での支払いが法定の自己負担限度額までに抑えられます。マイナ保険証をお持ちでない場合や、医療機関がオンライン資格確認に対応していない場合は、加入している健康保険に「限度額適用認定証」を事前に申請しておくことで、同様に窓口負担を抑えることができます。

・医療費控除

医療費控除は、1年間(1月~12月)に支払った医療費が一定額を超えた場合に、確定申告を行うことで所得税の負担を軽くできる制度です。公的医療保険制度ではありませんが、利用条件に当てはまれば誰でも利用できる税金の制度です。

原則として、年間の医療費の自己負担額が10万円を超えた場合が対象です。ただし、総所得が200万円未満の人は、所得の5%を超えた部分が対象になります。医療費控除の対象となる金額は、出産育児一時金や高額療養費で払い戻された金額、民間保険から受け取った給付金は差し引いて計算します。

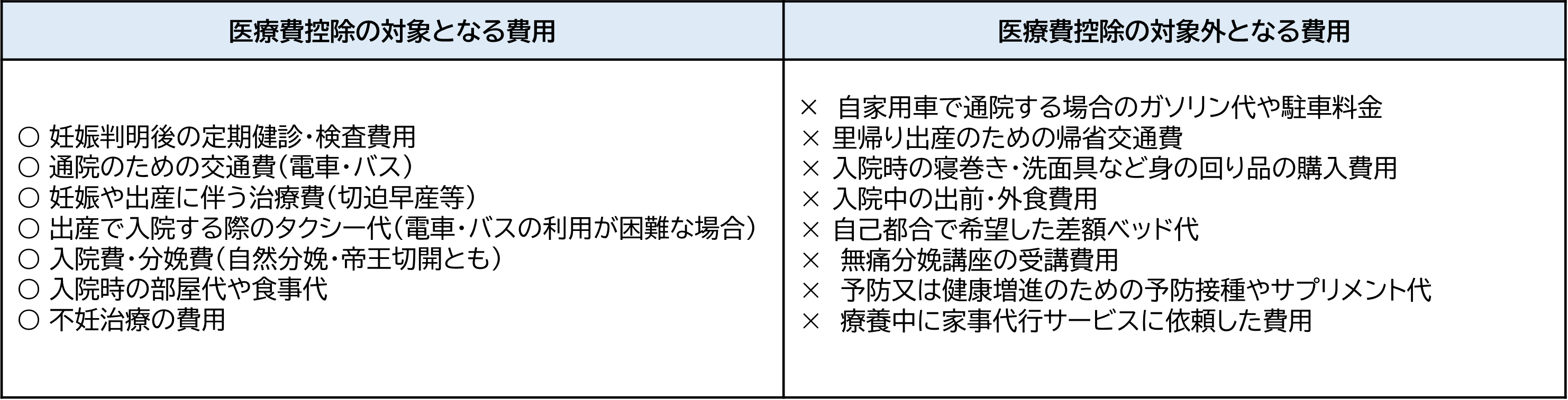

医療費控除は、対象となる費用の幅が広い制度です。帝王切開だけでなく、自然分娩の分娩費用や入院費も対象となります。ほかにも、不妊治療費や、妊娠中の定期健診費用や検査費用、通院のための交通費なども対象です。

図表 妊娠・出産費用で医療費控除の対象になるもの・ならないもの

(出典:国税庁ウェブサイト「医療費控除の対象となる出産費用の具体例」などを参考に執筆者作成)

医療費控除は、確定申告が必要です。保険診療分はマイナポータル等で医療費の情報を確認できる場合がありますが、自己負担で支払った妊婦健診費用などは必ず領収書を保管しておきましょう。

帝王切開に備えて民間の医療保険は必要?

帝王切開は公的医療保険の対象となり、医療費が高額になった場合には高額療養費制度も利用できます。さらに、出産育児一時金も支給されるため、自己負担は抑えやすい仕組みになっています。

そのため、「民間の医療保険に加入しなくても大丈夫なのでは?」と考える方もいるかもしれません。実際、ある程度の貯蓄があれば、帝王切開になった場合でも十分に対応できる家庭も少なくないでしょう。

一方で、帝王切開の際にかかる費用に不安を感じる方もいます。また、妊娠中や出産後に、予定外の入院や手術が必要になる可能性もあります。民間の医療保険がどのような場面で役立つのかを整理したうえで、ご自身の家計状況に合わせて必要性を考えることが大切です。

>関連記事:病気に備える医療保険とは?種類や保障内容などをわかりやすく解説

・帝王切開に伴う自己負担費用をカバーできる

高額療養費制度や出産育児一時金によって一定程度の負担は抑えられますが、帝王切開は手術を伴う出産です。手術料がかかることや入院期間が長引きやすいことから、正常な自然分娩に比べると総額が大きくなりやすい傾向があります。さらに、差額ベッド代や新生児管理保育料、出産に伴う日用品代など、保険診療の対象外となる費用も発生します。こうした自己負担分が重なると、想定以上に支出が膨らむケースもあります。

民間の医療保険に加入していれば、帝王切開による入院や手術に対して、入院給付金や手術給付金を受け取れるのが一般的です。入院給付金は、「1日あたり1万円」などの入院日数に応じて支給されるタイプや、「入院一時金として10万円」といった定額で支給されるタイプがあります。手術給付金は、所定の手術を受けた場合に、あらかじめ決められた金額が支給されるケースが多いです。

出産前後は、赤ちゃんを迎える準備などで支出が増えやすい時期です。想定外の医療費に備えたい方は、民間の医療保険を検討してみましょう。

>関連記事:医療保険の手術給付金とは?対象手術やいくら受け取れるのかを解説

・様々な病気やケガのリスクに備えられる

妊娠中は、予定外の入院が必要になることがあります。たとえば、切迫早産や切迫流産、妊娠高血圧症候群、妊娠糖尿病などによる管理入院が挙げられます。入院が数カ月に及ぶケースでは、高額療養費制度の自己負担限度額が毎月かかり続けるため、トータルでは数十万円規模の負担になることもあります。

出産後も、産後の体調不良による通院や入院、あるいは子育て中の思わぬケガなどで医療費が発生する可能性があります。

民間の医療保険に加入していれば、こうした入院や手術に対して給付金を受け取ることができます。帝王切開の手術給付金だけでなく、妊娠中の入院や、出産後のケガや病気全般に備えられるという点が、医療保険のメリットです。

・医療保険加入のタイミングには注意が必要

民間の医療保険は、いつでも同じ条件で加入できるとは限りません。加入のタイミングによって、保障の範囲が変わることがあります。

たとえば、不妊治療をしている方や妊娠が判明している方が医療保険に加入しようとすると、妊娠・出産に関する入院や手術が一定期間保障の対象外となる条件(子宮などの特定部位不担保)が付くことがあります。また、帝王切開の経験がある方が医療保険に加入する場合にも、子宮に関する入院や手術が一定期間保障対象外となる条件が付くケースがあり、次回の妊娠で帝王切開になった場合に十分備えられないこともあります。

そのため、民間の医療保険への加入を検討するのは、妊娠前のタイミングが望ましいといえます。すでに不妊治療中や妊娠中の方は、保障範囲をよく確認したうえで検討するようにしましょう。

>関連記事:妊娠・出産に伴うリスクとは?妊娠してから医療保険に入れるの?

まとめ

出産という大きなライフイベントに備えるためには、公的制度の内容を正しく理解しておくことが大切です。帝王切開は公的医療保険の対象となり、出産育児一時金や高額療養費制度、医療費控除なども活用できます。制度を上手に利用すれば、医療費の負担を抑えることができます。

ただし、差額ベッド代や日用品代など、公的医療保険の対象外となる支出もあります。また、妊娠中の管理入院や出産後のケガや体調不良など、想定外の入院や手術が必要になることもあります。こうした場面では、公的制度だけでは十分とはいえない場合もあるでしょう。

民間の医療保険は、帝王切開だけでなく、妊娠中や出産後の入院・手術にも備えられる点が利点です。万が一の際に貯蓄で対応できるかを確認したうえで、医療保険を活用するという選択肢も検討してみるとよいでしょう。

この記事の情報は2026年2月時点

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100回近く家計相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)