公的医療保険制度とは?仕組みや種類、給付制度の内容をわかりやすく解説!

公開日:2025年12月3日

保険証を見せて病気やケガの治療を受ける、当たり前のように行っていることですが、これができるのは公的医療保険に加入しているからです。公的医療保険制度は、病気やケガで医療を受ける際に経済的な負担を軽減するための仕組みです。日本では国民皆保険制度により、すべての人が何らかの公的医療保険に加入して、一定の自己負担で医療を受けられるようになっています。しかしながら、制度の仕組みや種類、受けられる給付の内容を正しく理解している方は意外と少ないのではないでしょうか。

本記事では、公的医療保険制度の基礎から具体的な給付内容までわかりやすく解説します。

※本記事についてのご注意

公的医療保険制度とは?

公的医療保険制度とは、日本国内に住む人が病気やケガで医療を受けた際に、自己負担を軽減できるよう国が運営する社会保険です。国民の生活を安定させるためのセーフティネットとして社会保障制度があり、その中に社会保険も含まれています。

日本の公的医療保険制度の特徴は次のとおりです。

・国民皆保険制度:年齢や立場により種類は異なりますが、原則すべての国民が何らかの公的医療保険に加入します。

・フリーアクセス:保険証を示せば、医療機関を自由に選択できます。なお、従来の保険証から、マイナンバーカードに健康保険証利用登録をしたマイナンバーカ

ード(マイナ保険証)への切り替えが進められています。マイナ保険証を保有していない人には「資格確認書」が交付され、当分の間はこれを

使うこともできます。

・現物給付 :立場に応じた自己負担分のみを支払えば、診察を受けて、注射や手術、投薬などの医療サービスそのもの(現物支給)を受けられます。

>関連記事:病気に備える医療保険とは?種類や保障内容などをわかりやすく解説

公的医療保険制度の仕組み

公的医療保険制度は、国民全員が加入し、医療費の負担を軽減しながら必要な医療を受けられる仕組みです。日常生活の中で病気やケガをしても、医療費の自己負担は一定割合なので経済的な理由で治療を諦めなくてもすみます。安心できる暮らしを支える役割を担っているのです。

年齢ごとの医療費の自己負担割合、医療費支払いの流れと給付方法は次の通りです。

■医療費の自己負担額割合

年齢によって医療費の自己負担割合が異なります。70歳未満は3割負担。70歳〜74歳は原則2割負担、ただし現役並み所得者、は3割負担。75歳以上は原則1割負担、ただし、一定以上の所得がある人は2割、さらに現役並み所得者は3割となります。6歳未満(義務教育就学前)は2割負担です。

■医療費支払いの流れと給付方法

公的医療保険の加入者(被保険者)は、運営団体である保険者(健康保険組合や自治体など、加入者の立場により異なる)に保険料を納付します。会社員など雇われて働く人は給与から天引きです。個人事業主や無職の人などは市町村に自分で直接納付します。

このようにしてみんなが納めた保険料と公費(税金)を財源として、公的医療保険制度は運営されています。

加入者(被保険者)には保険証が発行されるので、病気やケガの治療を受ける際には保険証を提示して医療機関を受診します。処方された薬を受け取る際にも保険証を提示します。保険証を提示することで、支払は一定割合の自己負担分のみで済むのです。

では、残りの医療費は誰が払うのでしょうか。

医療機関では、患者(被保険者)が窓口で支払った自己負担分を除いた残りの医療費について、診療報酬明細書を作成し、審査支払機関に提出して請求します。審査支払機関が診療内容や請求額を審査し、適正であれば保険者に支払いを指示します。そして、保険者から、審査支払機関を通じて医療機関へ残りの医療費が支払われます。このように、自己負担分と、保険者からの支払いで医療費がまかなわれているのです。

公的医療保険制度の種類

公的医療保険は、加入者の職業や年齢によって複数の制度に分かれています。それぞれに加入の対象となる人、運営団体(保険者)、保険料の仕組みが異なります。その人の年齢や立場により自動的に振り分けられます。種類は、大きく分けると、被用者保険、国民健康保険、後期高齢者医療制度です。それぞれの概要は次の通りです。

■被用者保険

会社員、公務員、船員など雇用されて働く人とその扶養家族が加入します。被用者保険はさらにいくつかに分類されます。

主に大企業の従業員が加入する健康保険組合、主に中小企業の従業員が加入する全国健康保険協会(通称協会けんぽ)、公務員や私立学校教職員が加入する共済組合があります。全国健康保険協会には、船員法第1条に規定する船員として船舶所有者に使用される人が加入する船員保険も含まれます。

いずれも給与から保険料が天引きされるので納付の手間を減らせます。勤務先も保険料の一部を負担しています。病気やケガで仕事を休み給与が支給されない期間や、出産で仕事を休み給与が支給されない期間には手当金が受け取れるなど、国民健康保険にはない現金給付も充実しています。

■国民健康保険

国民健康保険は、職場の被用者保険に入れない人、75歳未満で後期高齢者医療制度の対象外の人など、その他すべての人(生活保護受給者を除く)が加入します。例えば、自営業者、フリーランス、農業従事者、退職者、無職者などです

都道府県および市町村が保険者となる市町村国保と、業種ごとに組織される国民健康保険組合があります。保険料は前年の所得に応じて計算され、全額を自己負担で納めます。

■後期高齢者医療制度

原則として75歳以上のすべての人、および65〜74歳で一定の障害があり認定を受けた人が加入します。

年金生活者が多いことを考慮して、他の公的医療保険制度に比べると医療費の自己負担割合が低く設定されています。一般的な所得の人は1割です。ただし、一定以上の所得がある人(同じ世帯の被保険者に課税所得28万円以上の人がいる、かつ同じ世帯の被保険者の年金収入+その他の合計所得金額」が単身世帯は200万円以上、2人以上世帯は320万円以上の場合)は2割、現役並み所得者(同じ世帯の被保険者の中に年間の課税所得が145万円以上の人がいる場合)は3割です。

給付制度の種類

公的医療保険には、加入者が安心して医療を受けられるよう、さまざまな給付制度が用意されています。医療機関への受診や入院などの場面で適用され、治療や療養にかかる経済的負担を抑える役割を果たしています。

医療サービスを受けるときの療養の給付をはじめ入院時の食事療養費、医療費が高額になったときの高額療養費、病気やケガで仕事を休んだときの傷病手当金、出産時の出産育児一時金、出産で仕事を休んだときの出産手当金、さらに埋葬料や葬祭費の給付もあります。それぞれの内容を紹介します。

■療養の給付

公的医療保険の基本的な給付です。被保険者が病気やケガをしたとき、医療機関や薬局で診療・治療・投薬などの医療サービスそのものを受けられます。先ほども述べた通り、窓口での自己負担は年齢や所得に応じて原則1〜3割、残りは保険者が負担します。

受けられる医療サービスは、医師による診療や診察、医薬品や治療に必要な材料の提供、各種処置や手術などの治療行為、自宅療養における訪問看護など。また、病院や診療所での入院、および入院中の介助や看護などです。

■入院時食事療養費

入院したときは、診療の給付とあわせて入院時食事療養費の給付を受けられます。入院中の食事代の一部を給付してもらえる仕組みで、これにより食事代の自己負担は「標準負担額」と呼ばれる金額となります。1食あたりの金額が世帯の所得状況に応じて設定されています。

・標準負担額(1食あたり)

L一般の方:510円

L難病患者、小児慢性特定疾病患者の方(住民税非課税世帯を除く):300円

L住民税非課税世帯の方:240円

L住民税非課税世帯の方で過去1年間の入院日数が90日を超えている場合:190円

L住民税非課税世帯に属しかつ所得が一定基準に満たない70才以上の高齢受給者:110円

1日の標準負担額は3食分限度とし、複数回の食事をしても追加はありません。

■入院時生活療養費

65歳以上の人が医療療養病床に入院したときは、食事と居住にかかる費用の一部が入院時生活療養費として給付されます。これにより自己負担するのは「生活療養標準負担額」になります。所得により次の通りです。

・生活療養標準負担額

L課税世帯(一般):食事510円・居住370円

L課税世帯(難病指定者):食事300円・居住0円

L低所得者Ⅱ(住民税非課税世帯):食事240円・居住370円

L低所得者Ⅰ(年金収入80万円以下等):食事140円・居住370円

■高額療養費

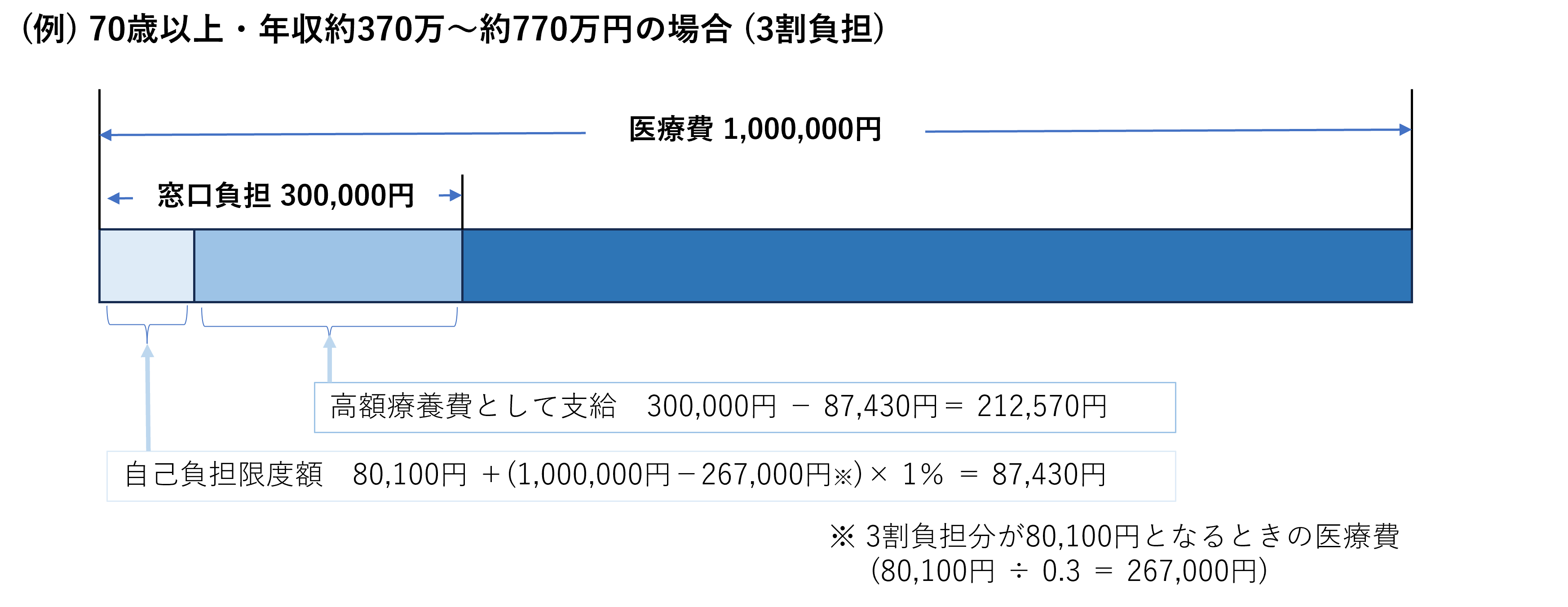

高額療養費とは、1ヶ月間にかかった医療費の自己負担額が上限額を超えた場合に超過分が支給される仕組みです。上限額は年齢や所得区分ごとに定められています。例えば、年収約370万~約770万円の人の自己負担限度額は次のように計算します。

80,100+(医療費-267,000)×1%

仮に、70歳以上で年収約370万~約770万円、自己負担割合3割、月100万円の医療費がかかった場合はどうなるのでしょうか。医療費が100万円の場合でも額医療費制度を利用すれば月87,430円ですむことがわかります(下図を参照)。

・高額療養費の仕組み

出典:厚生労働省「高額療養費制度の概要」より

いったん医療機関で自己負担額を全額支払った後、申請により超過分が払い戻されます。事前に「限度額適用認定証」を提示すれば、窓口での支払い自体を上限額までに抑えられます。マイナ保険証で「限度額情報の表示」に同意することでも可能です。

■傷病手当金

傷病手当金は、病気やケガで働くことができず給与が支給されないときに、生活費を補う目的で支給されます。主に被用者保険の加入者が対象です。

支給の要件は、業務外の病気やケガであること(業務上や通勤途上の病気やケガは労働災害になるので対象外)、療養のため仕事に就けない状態であること、連続する3日間の待期期間を経過していること、休業期間中に給与の支払いがない、または減額されていることが条件です。

会社を休んだ日が連続して3日間あったときに4日目以降休んだ日数分が支給されます。

1日あたりの支給額は「支給開始前12か月の標準報酬月額の平均÷30日×2/3」で計算。支給期間は通算で1年6か月。勤務先から傷病手当金の額よりも多い報酬額をもらった場合には支給されません。

■出産育児一時金

出産育児一時金は、公的医療保険に加入している人が出産したときに、出産にかかる費用を補助するために支給されます。被保険者に扶養されている人の出産も対象になります。

支給の要件は、妊娠4ヶ月(85日)以上での出産であること、支給額は一児につき原則50万円、ただし、産科医療補償制度に未加入の医療機関等で出産した場合や、加入の医療機関等で妊娠週数22週未満で出産した場合は一児につき48.8万円。双子など多胎児を出産したときは、胎児数分だけ支給されます。

医療機関が保険者に直接請求し、出産費用から差し引く方式である「直接支払制度」を利用すれば、高額な出産費用を自分で用意しなくてもすみます。事前に手続きが必要で、医療機関により異なるので確認が必要です。

■出産手当金

出産手当金は、出産のために仕事を休み給与が支給されない期間の生活費を補う目的で支給されます。本人が公的医療保険(被用者保険)の被保険者であることが条件で、被扶養者は対象になりません。

支給対象期間は出産日以前42日(多胎妊娠は98日)から、出産の翌日以後56日まで。出産が予定日より遅れた場合は、その遅れた日数分も加算されます。1日の支給額は「支給開始日前12か月間の各標準報酬月額の平均÷30日×2/3」で計算します。

■埋葬料・葬祭費

埋葬料は、公的医療保険の被保険者が亡くなったとき、その埋葬を行う人に対して5万円が支給されます。被保険者に扶養されていた家族(被扶養者)が亡くなったときは「家族埋葬料」として5万円が支給されます。

葬祭費は、国民健康保険または後期高齢者医療制度の被保険者が亡くなったときに、葬儀を行った人へ支給されます。支給額は5万円前後で、金額は市区町村が条例で定めており、同じ都道府県内でも自治体ごとに差があります。

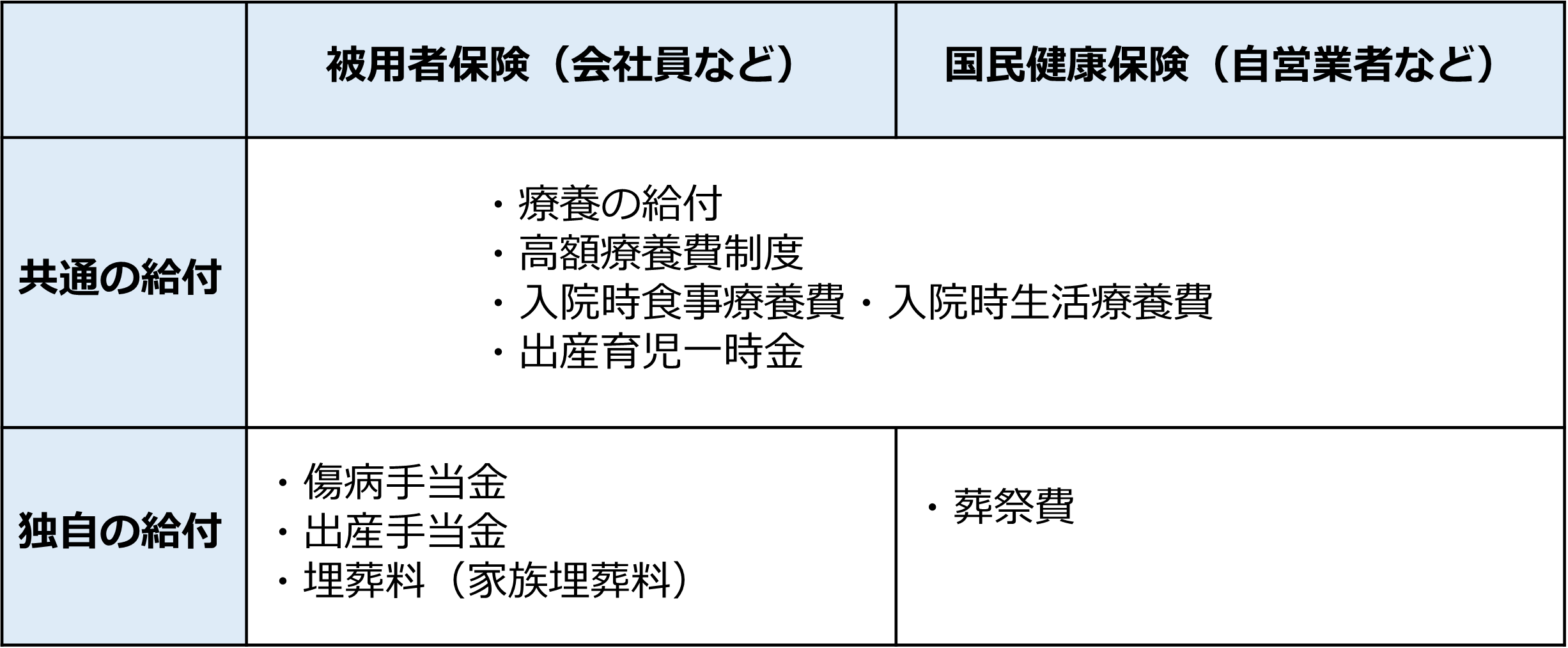

会社員と自営業の給付内容の違い

被用者保険に加入する会社員と、国民健康保険に加入する自営業者などでは、給付に違いがあります。

それぞれが受けられる主な給付は、次の表の通りです。

個こういった違いにより、会社員は休業中の所得補償が充実しており、働けない期間の生活の安定を図りやすいといえます。一方、自営業には所得補償は基本的になく、加入先の国保組合・自治体により独自給付の有無や内容が異なります。

まとめ

日本の公的医療保険制度は、国民皆保険により誰もが一定の自己負担で必要な医療を受けられる仕組みになっています。診察や入院、手術など多くの医療費を公的制度がカバーしているため、経済的な負担は大幅に軽減されます。

しかし、公的医療保険制度は万能ではありません。高額の先進医療や差額ベッド代など保険適用外の費用は全額自己負担になりますし、長期入院や療養で収入が減少すれば、生活そのものに影響を及ぼす可能性も否定できません。

そうした不測の事態に備える手段として、民間の医療保険の活用があります。公的制度で賄えない部分を補うことで、医療費と生活費の両面で安心感を高められます。

公的医療保険制度の内容をしっかり理解したうえで、必要に応じて民間保険も検討してはいかがでしょうか。

※この記事の情報は2025年10月時点の制度に基づきます。詳細は厚生労働省・協会けんぽ公式サイトをご確認ください

ファイナンシャルプランナー(CFP®)、一級ファイナンシャル・プランニング技能士

坂本 綾子(さかもと あやこ)

雑誌記者を経て2010年ファイナンシャルプランナーとして独立。執筆、セミナー講師を行う。消費者からの家計相談にも対応。著書に「改訂新版 節約・貯蓄・投資の前に 今さら聞けないお金の超基本」(朝日新聞出版)、「きみたちはどう稼ぐか?1杯のコーヒーをお金に換える方法」(中央公論新社)などがある。