専業主婦(主夫)に生命保険はいる?必要性や保険加入時のポイントを解説

公開日:2026年1月8日

生命保険を検討する際、「専業主婦(主夫)は収入がないから、保険は必要ない」と考えてしまう人は少なくありません。たしかに、家計への影響を考えれば、まずは一家の大黒柱の保障を考えることが大切です。しかし、専業主婦(主夫)は収入がなくても、家庭を支える重要な役割を担っています。病気やケガなどで家事・育児・介護などができない状態になると、生活や家計に大きな影響が及ぶ可能性が高いです。本記事では、専業主婦(主夫)に生命保険が必要とされる理由や、加入しないことで起こり得るリスク、保険を選ぶときのポイントについて、解説します。

専業主婦(主夫)に生命保険は必要?

「一家の大黒柱に何かあれば収入が減って家計が厳しくなるため、保険で備えるべきだ」と考える人は多いでしょう。一方、専業主婦(主夫)に生命保険が必要かどうかは、人によって意見が分かれます。

「収入は減らないから家計への影響は小さい」「保険料は節約して、教育資金や将来の貯蓄に回したい」といった理由で、専業主婦(主夫)の生命保険を検討しない人もいます。

しかし、専業主婦(主夫)であっても、「もしも」のことが起きれば家計に影響がないとは限りません。たとえば、病気やケガで入院や手術が必要となれば、治療費が発生します。また、普段行っている家事や育児、介護などができない状況になれば、代わりに誰かが行う必要があります。世帯主が働く時間を削って対応すれば収入が減ることもありますし、家事代行などのサービスを依頼することで費用が発生することもあります。

こうした事態に備えて、多くの家庭では専業主婦(主夫)も生命保険に加入しています。生命保険文化センターが実施した「生命保険に関する全国実態調査(2024年度)」によると、夫婦ともに生命保険に加入している世帯は78.4%にのぼります。

そのため、専業主婦(主夫)の場合も、自身の家庭の状況を踏まえて生命保険が必要かどうかを判断しましょう。

専業主婦(主夫)が生命保険に加入しないことで想定されるリスク

専業主婦(主夫)が生命保険に加入しない場合、具体的にはどのようなリスクがあるのでしょうか。代表的な3つのケースを紹介します。

■治療費や入院費用、葬儀費用などがかかる

まず、専業主婦(主夫)であっても、病気やケガをしたときは、治療費や入院費用が発生します。ひと月の医療費の自己負担を一定額に抑えてくれる「高額療養費制度」が使える場合でも、入院中の食事代や日用品費、家族のお見舞いにかかる交通費、個室を利用する場合の差額ベッド代など、さまざまな費用が発生します。

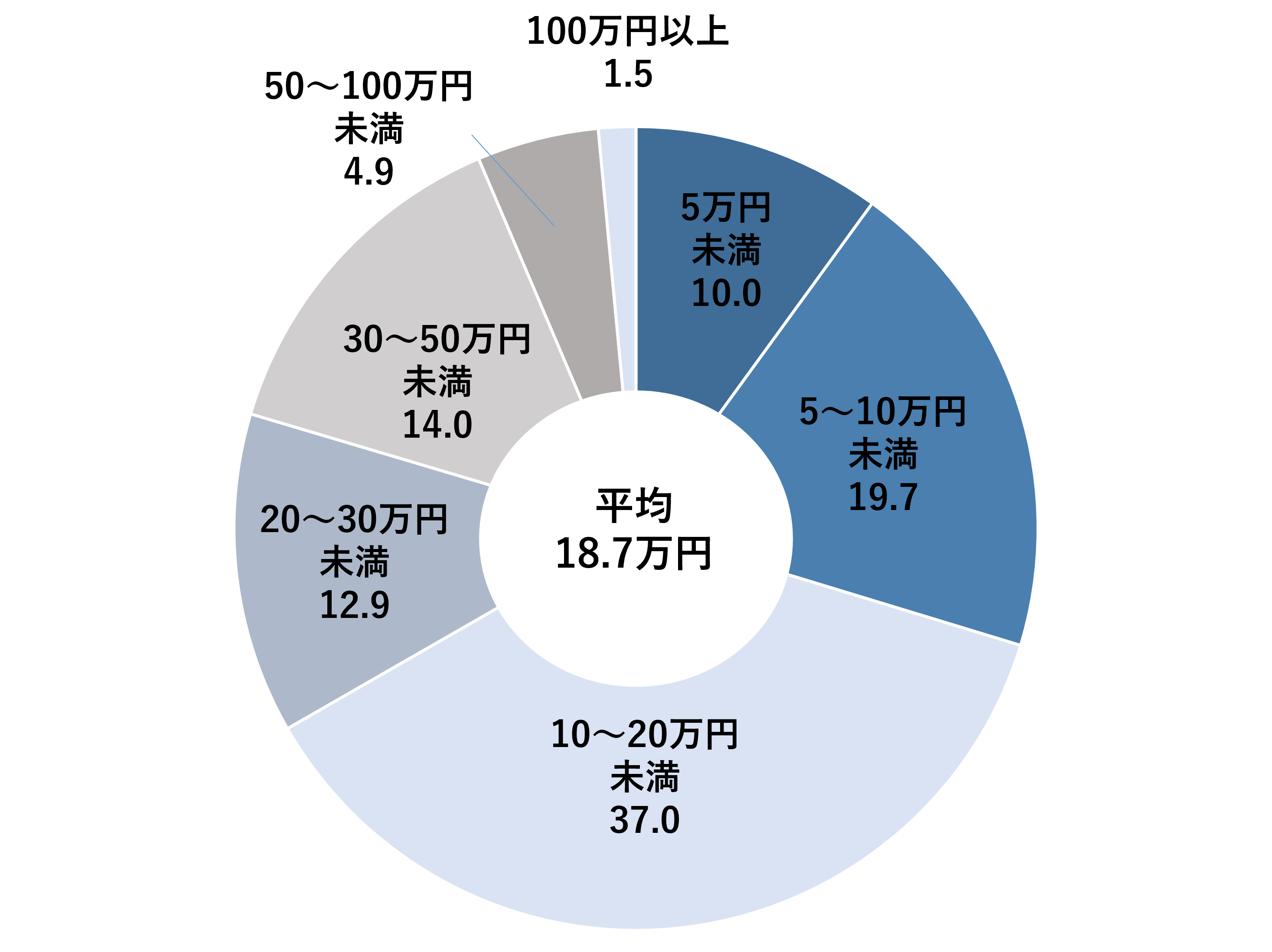

生命保険文化センターの調査によると、入院時の自己負担費用の平均は18.7万円(1日あたりの入院時の自己負担費用は平均約2.4万円)とされています。多くの人は30万円未満で収まっている一方で、約2割は30万円以上かかっていることがわかります。

・入院時の自己負担費用 平均18.7万円

(単位:%)

※過去5年間に入院し、自己負担を支払った人をベースに集計したもの。

※高額療養費制度を利用した場合は利用後の金額。

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

(資料:生命保険文化センター「2025年度生活保障に関する調査(速報版)」をもとに作成)

また、亡くなった場合には葬儀費用が必要です。葬儀費用は、選ぶ葬儀の形式や地域、会場、参列者数などによって大きく変動しますが目安として、親族以外の関係者も集まって行う一般葬であれば150万円~200万円前後、親族中心の小規模な家族葬であれば100万円前後が相場と言われております。

これらの出費は亡くなってすぐに必要になるため、貯蓄が少ない家庭では資金の準備に苦労したり、葬儀後の家計に悪影響を与えてしまうことがあります。

医療保険や死亡保険に加入していれば、入院給付金や死亡保険金でこれらの費用をまかなうことができ、経済的な負担を軽減できます。

■世帯収入が減る

専業主婦(主夫)が病気やケガで家事や育児を行えなくなると、世帯収入が減ることもあります。なぜなら、世帯主が配偶者の役割を担うことになり、結果として、仕事を休む日や残業をしない日が増えたりすることで世帯収入が減少する場合があるからです。

家事や育児のほかにも、親族の介護や、学校・地域の活動など、多くの役割を引き受けている専業主婦(主夫)は決して少なくありません。

さらに、病気やケガで治療費や通院費が発生すれば、支出も増えることになります。家計のバランスが崩れ、十分な貯金がないと、家賃や住宅ローンなど、必要な支出を賄うのが難しくなるリスクがあります。

このような事態に備えて生命保険に加入していれば、経済的な負担を和らげることができます。お金の心配がないほうが、治療や生活を安定させることに集中しやすくなるでしょう。

■家事や育児に費用がかかる

専業主婦(主夫)が担っていた家事や育児を世帯主がカバーしきれない場合は、外食費やクリーニング代がかかったり、家事代行サービスやベビーシッターといった外部サービスの利用料が発生することもあります。

たとえば、1回8,000円の家事代行サービスを週2回依頼すれば、半月(4回)で3.2万円になります。親族に家事や育児をお願いする場合でも、相応のお礼をする必要があるでしょう。

このように、専業主婦(主夫)に収入はなくとも、担っていた役割を家族だけでは補えない場合は、少なくない支出が発生します。保険金を受け取れれば、こうした出費にも対応しやすくなるでしょう。

専業主婦(主夫)に向いている生命保険は?

専業主婦(主夫)であっても、もしもの際には家計に大きな影響が及ぶことをイメージできたのではないでしょうか。そこで次は、専業主婦(主夫)が検討しておくとよい生命保険とその特徴を紹介します。

■医療保険

医療保険とは、病気やケガで入院や手術をした際に給付金が支払われる保険です。

専業主婦(主夫)が医療保険に加入しておくと、手術や薬代、入院中の食事代、個室利用料など、治療に伴って発生する自己負担分をカバーできます。入院日数に応じて受け取れる給付金が決まる商品が多いため、長期入院になった場合でも安心です。

>関連記事:病気に備える医療保険とは?種類や保障内容などをわかりやすく解説

■がん保険

がん保険の多くは、「がんと診断された時点」で給付金を受け取れます。また、がん治療は入院や手術に限らず、抗がん剤や放射線治療などで長期的に通院が必要になることもあります。そのため、がん保険には治療を受けた月ごとに一定額の給付金を受け取れる商品が多くあります。

専業主婦(主夫)ががんにかかると、長期間にわたって体調が優れず、子どもの世話や家事の負担を減らすために支出が増えやすくなると考えられます。抗がん剤の副作用によって髪が抜けることに備え、ウィッグを購入するケースも少なくありません。がん保険に加入しておくことで、こうした治療費や支出の増加にも対応しやすくなります。

>関連記事:がん保険を選ぶ際に知っておくべき6つのポイント

■死亡保険

死亡保険とは、被保険者が死亡した場合や、保険会社所定の高度障害状態になった場合に、遺族に保険金が支払われる保険です。

専業主婦(主夫)が亡くなった場合に備えて、葬儀費用や家事・育児の代行費をカバーできるよう、死亡保険に加入しておくと安心です。死亡保険金の一部を葬儀費用に充て、残りを当面の生活資金として確保しておけば、家計への負担を抑えられます。

また、配偶者が亡くなると、残された家族の生活環境が変化し、仕事を続けにくくなったり、収入が減少したりする可能性もあります。そのような事態にも備えて、必要な死亡保障額を確保しておくことが大切です。

>関連記事:死亡保険の選び方:掛け捨てと掛け捨てではない場合のメリット、デメリット

専業主婦(主夫)が生命保険を選ぶ際のポイント

ここでは、生命保険を選ぶときに特に意識したい2つのポイントを紹介します。

■保障額は家計への影響をもとに考える

生命保険の保障額は、「もしも」のときに必要な費用から、手元の貯蓄でまかなえない分を目安に考えると良いでしょう。

・医療保険やがん保険

すでに紹介したとおり、入院時の自己負担費用の平均は18.7万円です。貯蓄がある程度あれば、たとえば「入院1日につき3,000円を受け取れる医療保険に、がんと診断された際に50万円の一時金が出るがん特約を付ける」といった、最小限の保障でも良いでしょう。

一方、貯蓄に不安がある場合や家事・育児を外部に頼る可能性がある場合は、1日あたりの給付額を上げたり、5〜10万円といった入院一時金も受け取れる商品を選ぶなどして調整すると安心です。

・死亡保険

最低限の葬儀費用として100〜150万円程度を想定しておくほか、一時的に家事代行などが必要になる場合は、数10万円ほど上乗せしておきましょう。さらに、生活環境の変化によって遺族の収支が悪化しそうな場合は、生活費や教育費が不足しないよう、しっかり備えておくことが大切です。

なお、子のある配偶者等が受け取れる遺族基礎年金は、基礎年金額に子の加算が上乗せされるため、世帯状況によっては年額が100万円を超えることもあります。その点も踏まえて最終的な死亡保険金額を検討すると良いでしょう。

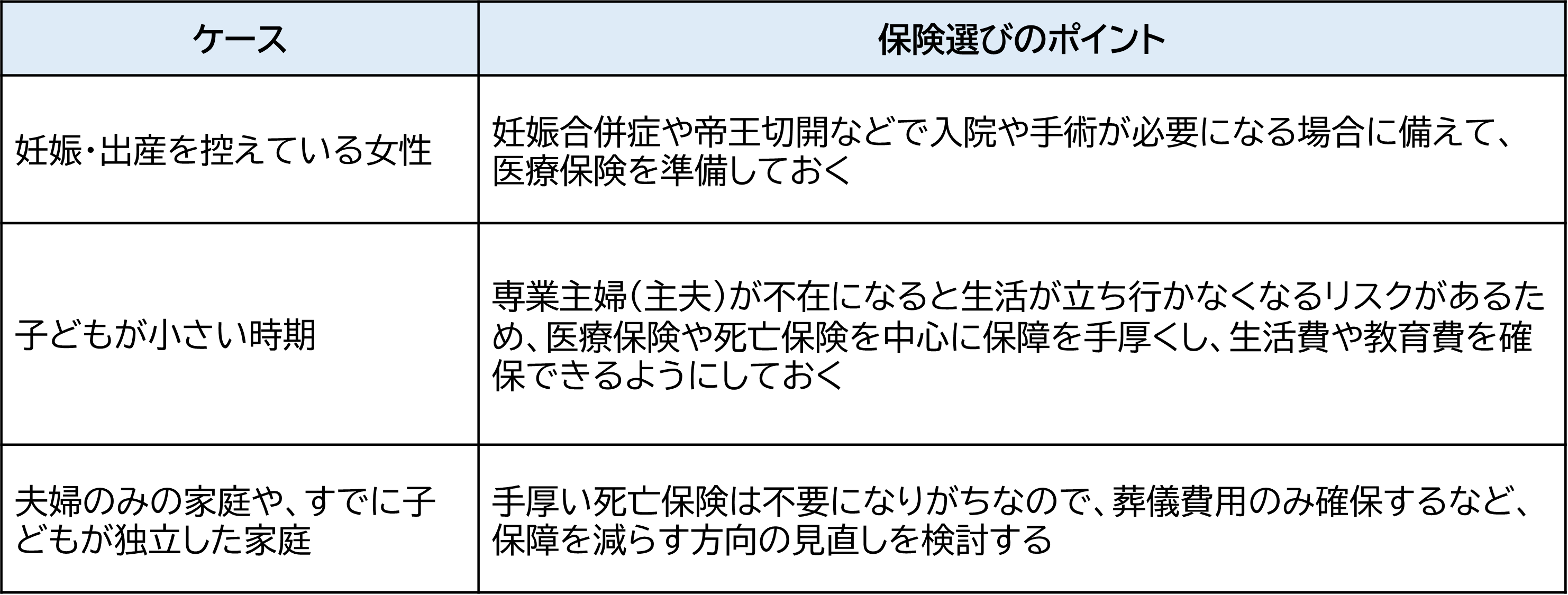

■ライフステージや家族の状況にあわせる

専業主婦(主夫)の生命保険は、家族構成や生活環境の変化など、ライフステージに応じて必要な保障内容や保障金額が変わるため、定期的に見直すことが大切です。

・ライフステージに合わせた保険の選び方の例

>関連記事:自分にあった医療保険の入り方や特約の選び方とは?おすすめの特約は?

>関連記事:がん保険を選ぶ際に知っておくべき6つのポイント

>関連記事:死亡保険(生命保険)の選び方|必要保障額の考え方など基礎知識をわかりやすく解説

まとめ

専業主婦(主夫)に生命保険は必要なのか疑問に思う人もいますが、もしもの際には家計への影響が小さくありません。入院や治療にかかる費用、家事や育児を外部に依頼するための支出、世帯主が働く時間を調整することによる収入減など、さまざまな負担が発生する可能性があります。生命保険に加入しておけば、給付金や保険金を受け取れるため、家計の不安を軽くなります。

専業主婦(主夫)に向いている保険には、医療保険・がん保険・死亡保険などがありますが、加入すべき種類や必要な保障額は、貯蓄額や家族構成、専業主婦(主夫)が担っている役割の内容など、家庭の状況によって大きく異なります。ライフステージに応じて定期的に見直しながら、自分たちの暮らしに合った保障を選ぶことが大切です。

この記事の情報は2025年11月時点

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100件近く相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社