死亡保険(生命保険)の選び方|必要保障額の考え方など基礎知識をわかりやすく解説

公開日:2025年3月19日

死亡保険は生命保険の一種で、家庭内の働き手にもしものことがあったときに、主に遺された家族の生活を支える大切な保障です。しかし、いざ死亡保険に加入しようとしても、いくつものタイプがあるため、どのような死亡保険を選べばいいのか悩んでいる方もいるはず。自分に合った死亡保険が選べたとしても、保障の金額はどのくらいにすればよいのか決めきれない、という方も。そこで、本記事では、死亡保険の基礎知識と選び方、必要保障額の考え方などを解説します。

死亡保険(生命保険)の基礎知識

私たちの人生には、病気やケガ、死亡といった、いつ起こるかわからないリスクがあります。生命保険は、このようなリスクが発生した場合の自分自身や家族の経済的な負担を軽減できる保険です。生命保険は生命保険会社ごとに様々な商品が販売されていますが、「どのようなリスクに備えたいのか」という保障ニーズによって、いくつかのグループに分類できます。そのうち「死亡保険」は、被保険者(保険の対象者)が死亡または所定の高度障害状態になった場合に、あらかじめ指定した受取人が保険金を受け取れる保険です。ここでは、死亡保険の概要について解説します。

3種類の死亡保険

死亡保険は、主に3つの種類があります。それぞれの特徴について紹介します。

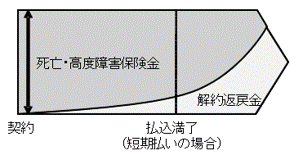

(1)終身保険

終身保険は、保障が一生涯続きます。被保険者がいつ亡くなっても、受取人は保険金を受け取れ、被保険者が所定の高度障害状態になった場合には、被保険者自身が保険金を受け取れます。ただし、高度障害保険金を受け取ると、契約は終了します。

保険会社は、いずれ発生する保険金の支払いのために保険料を積み立てているため、保険期間の途中で解約した場合には解約返戻金が支払われます。このことから、終身保険は貯蓄性もある保険として扱われていますが、貯蓄性がある分だけ、後述する貯蓄性がない、あるいはほとんどないタイプの死亡保険にくらべて保険料は高くなります。保険料の払い込みには、一生涯続く終身払いと、一定期間で終了する短期払いがあり、払込期間が短いほど貯蓄性は高くなります。

終身保険は貯蓄性がないタイプの死亡保険にくらべて保険料が割高になることから、保障額は家族に確実に遺したい金額にするとよいでしょう。亡くなった後はお葬式やお墓の費用など何かと費用が発生するため、死後の整理費用の準備にも適しています。

<終身保険のイメージ>

資料:執筆者作成

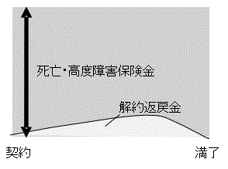

(2)定期保険

定期保険は、保障が10年、20年のように一定の期間だけで、被保険者が契約時に決めた保険期間内に亡くなると、受取人は保険金を受け取れます。被保険者が所定の高度障害状態になった場合には、被保険者自身が保険金を受け取れます。ただし、高度障害保険金を受け取ると、契約は終了します。何事もなく保険期間が満了すれば保険金を受け取ることはなく、保険期間の途中で解約した場合でも、払い込んだ保険料が解約返戻金として戻ってこないものも多く、一般に掛け捨てタイプとよばれています。そのため、終身保険と比較すると、保障が同じであれば保険料は割安になります。保険会社によっては、健康な人や喫煙しない人なら、保険料をさらに割引いてくれるところもあります。

また、定期保険には、保険期間の満了時に契約を更新することができる「更新型」と、最初から必要な全期間の保障を契約する「全期型」があります。更新型は、更新する度に、その時点の年齢や料率に応じて保険料が再計算されるため、同じ条件のまま更新すると保険料は上がります。

定期保険は、保険料の負担は小さくしながら保障額を大きくでき、保険期間もライフステージに合わせて設定できることから、子育て中や住宅ローンを支払っているといった人が、一定の期間だけ手厚い保障を準備するのに適しています。

<定期保険のイメージ>

資料:執筆者作成

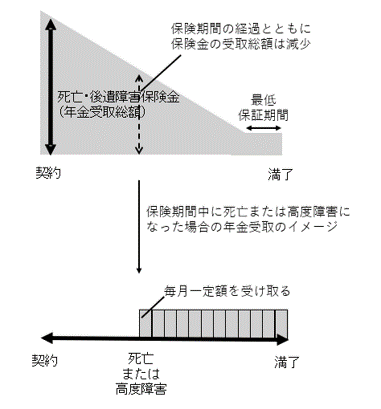

(3)収入保障保険

収入保障保険は、定期保険と同じく保障は一定期間で、保険期間中に死亡または所定の高度障害状態に該当すると、それ以降は保険期間が満了するまで保険金が年金形式で受け取れます。受け取り方は、年1回、毎月などのように商品によって異なります。一時金で受け取ることもできますが、その場合には年金形式で受け取る場合の受取総額よりも少なくなります。保険会社によっては、保険金の一部を一時金で受け取り、残りを年金形式で受け取れるところもあります。

収入保障保険は、保険期間の経過とともに受け取れる回数が減っていくことから、保険金の受取総額が徐々に減少していきます。そのため、受取総額が同じであれば、一時金で支払われる定期保険にくらべて保険料は割安です。保険会社によっては、健康な人や喫煙しない人は、保険料がさらに安くなるところもあります。

また、死亡や高度障害状態に加えて、所定の障害状態や介護状態、三大疾病(がん・急性心筋梗塞・脳卒中)になったときなどを保障する商品があります。

なお、各保険会社では、保険期間終了の直前に亡くなった場合でも、年金を保障する最低支払保証期間を設定しているのが一般的です。

収入保障保険は、なるべく保険料を抑えながら、遺族の生活費や子どもの教育資金、働けなくなったときの収入の減少をしっかりと準備するのに適しています。

<収入保障保険のイメージ>

資料:執筆者作成

死亡保険の選び方

ここまで3種類の死亡保険の特徴を見てきましたが、ここでは死亡保険を選ぶときのポイントについて詳しく解説します。

ポイント①加入する目的から保険期間を決める

死亡保険を選ぶときは、まず加入目的を明確にすることが大切です。そのためには、予想される将来のライフイベントを書き出してみましょう。ライフイベントには結婚、子どもの誕生、進学、住宅購入などがありますが、ライフスタイルは多様化しているため、ライフイベントも人それぞれ。ライフイベントの種類や数が違えば、必要となる保障も異なります。

自分にはどのようなライフイベントが起こりそうか整理できたら、自身の年齢や健康状態、家族構成などから、死亡保険への加入の目的を明らかにします。目的がはっきりすると、いつまで備える必要があるのかがわかるので、加入期間も決まります。

たとえば、子どもが生まれたばかりで、家族の生活費と子どもが大学を卒業するまでの教育費をしっかりと備えたいなら、保険期間を子どもが独立するまでにして収入保障保険に加入するとよいでしょう。子どもの大学での費用が思った以上にかかりそうなら、自分に万が一のことがあった場合に備えて数年間だけ定期保険に加入するという方法があります。このように、目的に沿った加入期間とすることで、無駄のない保険料に抑えられます。

ポイント②遺された家族に必要なお金を把握する

死亡保険は、ご自身にもしものことがあったときに、おもに遺された家族の生活を経済的リスクから守る保険なため、保険金額の設定が重要です。そのため、遺された家族の生活にはどれだけのお金が必要になるのかを具体的に把握しておくことが大切になります。

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、世帯主に万一のことがあった場合、遺された家族のために必要な年間の生活費は平均で354万円となっています。生活費は家族構成やライフスタイルなどにより大きく変わるため、ご自身の家族の状況から考えましょう。

ポイント③公的保障などから生活費に補てんできる金額を知る

先述の生命保険文化センターのデータから、遺された家族の生活費を年間360万円とし、子どもが独立するまでの22年間の保障を考えてみると、必要な生活費は総額で約8,000万円と高額になります。しかし、もしものときには公的保障などで補てんされる金額もあります。それを考慮すると、そこまで高額の保障は必要ではない場合も。

たとえば、死亡時には公的保障として遺族年金があります。遺族年金には遺族基礎年金と遺族厚生年金があり、どの遺族年金を受け取れるかは、亡くなった人の職業や子どもの有無、子どもの年齢によって異なります。

仮に、夫婦ともに会社員で小学生の子どもが2人いる4人家族なら、夫が亡くなると遺された家族は毎月約10万円の遺族基礎年金に加えて、生前の夫の給与に応じた遺族厚生年金が受け取れます。一方で、同じ家族構成でも夫が自営業者の場合、厚生年金には加入していないため、万が一の時に受け取れる公的保障は遺族基礎年金の毎月約10万円だけです。このような違いがあることから、ご自身に万一のことがあったら、どのような遺族年金がいくら受け取れるのかを確認しておきましょう。

会社員や公務員なら、勤務先から死亡退職金や弔慰金などが受け取れることがあります。勤務先の福利厚生ハンドブックなどで死亡した場合の規定について確認するか、勤務先の福利厚生課などに問い合わせてみましょう。

さらに、生活費で大きな割合を占める住居費に関しては、マイホームの住宅ローンを返済中で団体信用生命保険に加入している人なら、万が一のときは、それ以降の住宅ローンの支払いが免除されるため、遺された家族は住居費の負担を抑えることができます。

このように、世帯ごとに必要な保障に対して補てんできる金額は異なるため、我が家の場合はどうなのかを調べておくことは肝要です。

必要保障額はどう考えるべき?

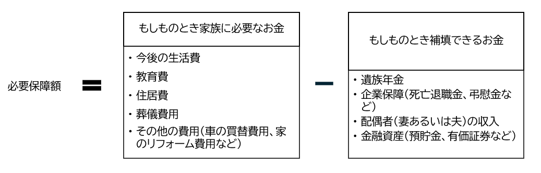

ここでは、「死亡保険で準備すべき保障額=必要保障額」の考え方を紹介します。死亡保険の必要保障額は、遺された家族に必要な金額から、もしものとき受け取れるお金を差し引くことで求められます(図表1)。

<図表1>

資料:執筆者作成

死亡保険(生命保険)の保障額は平均1,936万円

必要保障額は、家族構成やライフスタイル、貯蓄額などにより異なるため、一概にいくらあれば安心とはいえませんが、参考に先述の生命保険文化センターの調査結果を紹介します。2024年のデータでは、世帯の普通死亡保険金額(全生保)の平均は1,936万円となっています。世帯主の年齢別では「30~34歳」が2,526万円で最も高く、65歳までは保障が厚くなっています。このことから、子どもの独立やご自身の退職までの期間の「もしも」に備える人が多いといえそうです。

この数字はあくまで参考にとどめておいて、ご自身の必要保障額の算出はシミュレーションを行いましょう。

死亡保険へ加入する前のチェックポイント

ここでは、死亡保険へ加入する前に確認しておくべきポイントを紹介します。

払い続けるのに無理のない保険料に収める

死亡保険の保障は手厚いほど安心ですが、保障を充実させれば保険料も上がります。終身保険よりも割安な定期保険や、さらにそれよりも割安な収入保障保険を選んだとしても、保険料の支払いは長期にわたるため、無理なく支払える保険料とすることが大切です。保障と保険料のバランスをしっかりと考えましょう。

また、保険料の払込期間中に、転職したり働き方が変わったりして収入が変わることや、生活費や教育費などが予定よりも多くかかることもあるでしょう。このような変化があっても支払える保険料にしておくと安心です。

複数の保険商品を比較・検討する

死亡保険とひと口に言っても、保険会社によって商品の内容はさまざまです。定期保険や収入保障保険なら、ご自身の希望に合った保険期間や保障額、保障内容を柔軟に設定できるかがポイントになります。なかには、がんや心疾患、脳血管疾患により所定の事由に該当すると、以後の保険料が免除される特約をつけられる死亡保険があります。高度障害状態でなくても、身体障害者手帳(1級~4級)の交付を受けたり公的介護保険の要介護1以上となったりすると、以後の保険料は不要で、保険期間が満了になるまで年金が受け取れる収入保障保険もあります。

加入の目的やご自身の希望に合った内容の保険に加入できるように、複数の商品を比較・検討しましょう。

ほかの保険との組み合わせで幅広いリスクに備える

今回は、生命保険のなかでも死亡保険について解説してきましたが、生命保険には加入目的や備えたいリスクに応じていくつも種類があります。たとえば、病気やケガで入院・手術をしたときに給付金を受け取れる医療保険や、がん治療の保障に特化したがん保険があります。最近は、長生きリスクへの備えとして、介護状態や認知症になったときのリスクに備える介護保険や認知症保険もあります。死亡保険に他の生命保険を組み合わせて効率よく幅広いリスクに備えることも検討してみるとよいでしょう。

まとめ

死亡保険は、自分自身にもしものことがあったとき、おもに遺された家族が経済的に困らないように備える保険で、終身保険、定期保険、収入保障保険があります。加入を検討するときは、目的をはっきりさせてから加入期間や保障額を考えましょう。手厚い保障にすればその分だけ保険料は高くなるため、必要保障額は適切な金額を具体的に把握しておくことが大切です。具体的な商品選びでは、内容の違いを比較・検討して、ご自身の希望に合ったものを見つけましょう。

(ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)

中山弘恵(なかやまひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。