終身保険に入るタイミングは?メリットやデメリット、必要・不要な人の特徴も解説

公開日:2026年1月8日

その名の通り保障が一生続く終身保険。「加入したいけれどタイミングがわからない」、「そもそも終身保険は必要なのか?」という疑問をもっている方もいるでしょう。終身保険は、生きている限り保障が続きます。つまり一生涯にわたる死亡保障を確保できます。加えて、貯蓄機能も兼ね備えているのが特徴です。ただし、保険料が割高だったり、途中解約で元本割れ※のリスクがあったりと注意すべき点もあります。

本記事では、終身保険の種類や入るタイミング、メリット・デメリットを解説します。終身保険が必要かどうかの判断基準も紹介しますので、ぜひ参考にしてください。

※本記事では、解約返戻金が払込保険料を下回ることを指しています。

※第一ネオ生命が取り扱っていない保険の種類も紹介しています。

終身保険とは?

終身保険は、死亡保障が一生涯続く生命保険です。満期保険金はありませんが、期間の経過とともに解約返戻金が増えていくタイプが一般的です。解約しない限り保障が継続し、死亡時(または所定の高度障害状態)に保険金が支払われます

解約した際も、掛け捨てではなく、それまでに支払った保険料に応じて「解約返戻金」を受け取ることができます。解約返戻金を、将来の資金準備としても活用できます。

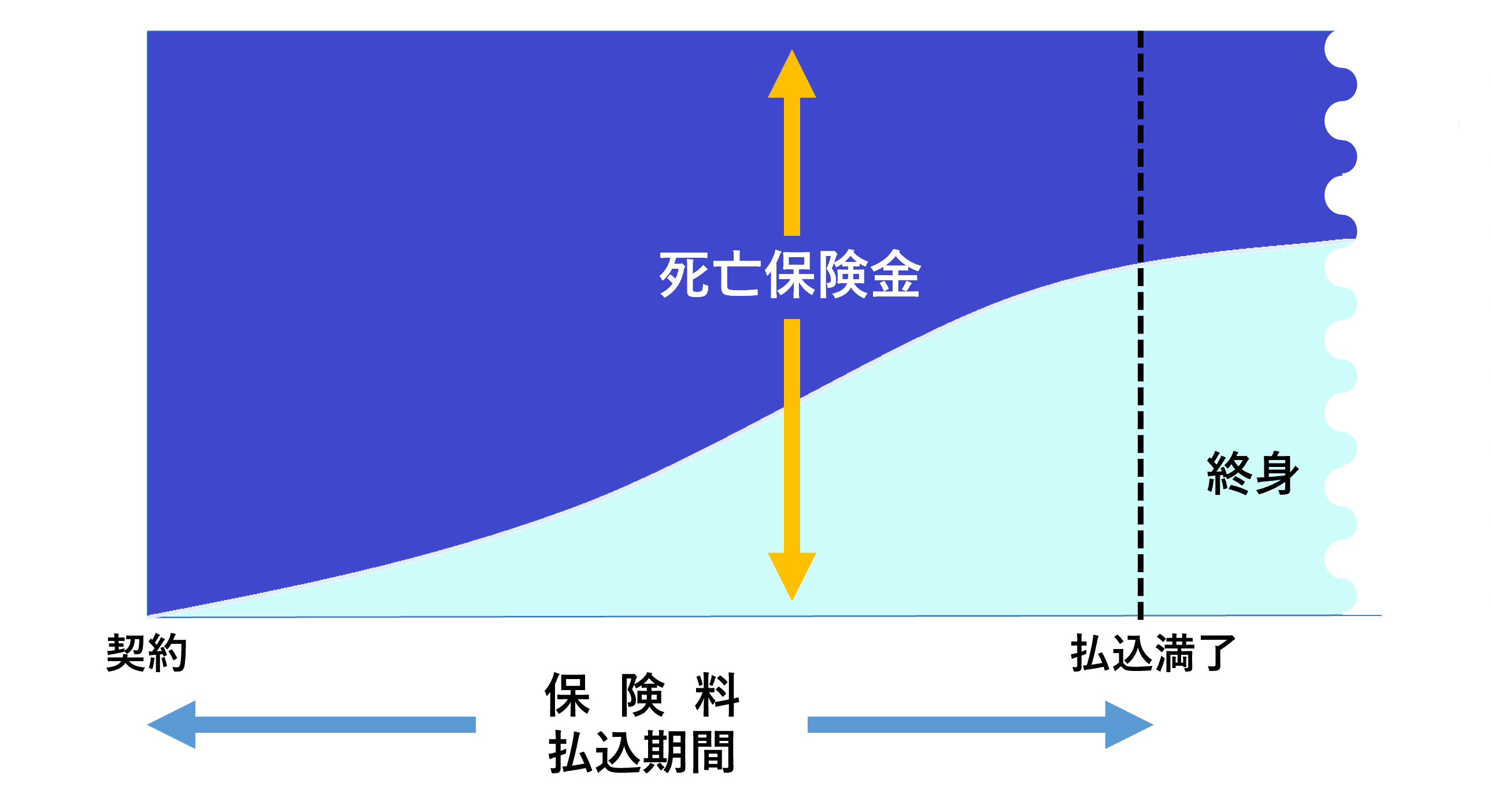

つまり、死亡に対する保障機能に加えて、貯蓄機能も備えた保険です。下の図もご参照ください。

・終身保険の仕組み 有期払の例

上記仕組み図の水色部分は、将来の保険金の支払いに備えて積み立てられる部分を表す

>関連記事:終身保険とは?加入するメリット・デメリット、種類ごとの違いや活用法を解説

終身保険の種類

終身保険にはいくつか種類があり、それぞれに特徴があります。終身保険の種類や特徴は次の通りです。

■定額終身保険

もっとも一般的な終身保険です。契約時に死亡保険金額を決め、保険料も確定します。保障額や保険料が途中で変らないので、わかりやすく、将来の計画が立てやすいといえます。解約した際には、解約返戻金を受け取れます。解約返戻金は、払い込んだ保険料をもとに支払われ、加入後、期間の経過とともに増えていきます。ただし、解約の時期によっては、払込保険料の総額を下回ります。

後述する変額終身保険のように、運用実績によって死亡保険金や解約返戻金が増えることはありません。

■低解約返戻金型終身保険

加入して一定期間まで(保険料払い込み期間中など)の解約返戻金が、通常の終身保険より低く設定され、その分、保険料が割安になるタイプの保険です。この期間に解約すると、解約返戻金が少なくなるため元本割れのリスクが高くなります。 解約返戻金が低くなる期間を過ぎると、通常の終身保険と同水準まで増えます。途中で解約することなく、保険料が割安なメリットを活かして長期的に資産を形成したい人に向いています。

■変額終身保険

払い込んだ保険料の一部を、保険会社が株式や債券などを投資対象として運用するタイプの保険です。運用実績によって、将来受け取れる死亡保険金や解約返戻金の額が変動します。運用が好調な場合は、死亡保険金や解約返戻金が増える可能性がありますが、運用がうまくいかない場合は、払込保険料を下回るリスクがあります。一般的に、死亡保険金には最低保証があります。

■積立利率変動型終身保険

終身保険では払い込んだ保険料の一部が積立金として貯蓄に回ります。積立金は積立利率で運用されますが、積立利率が定期的に見直されて変動するタイプの保険です。物価が上昇するときは金利も上昇する傾向があり、積立利率も上昇するので、将来受け取れる死亡保険金や解約返戻金が増える可能性があります。インフレ対策の効果が期待できます。逆に金利が低下すると積立利率も低くなりますが、最低保証利率が設定されているので一定額を下回ることはありません。積立利率の見直しは一般的に、保険料を一時払いするものは10年・15年・20年ごとに、それ以外では毎月行われます。

インフレに強いというメリットがある反面、一般的な終身保険より保険料が割高になる傾向があります。

■外貨建て終身保険

保険料の払込や、保険金・解約返戻金の受け取りを、米ドルや豪ドルなどの外貨で行うタイプの保険です。金利の高い通貨で運用することで、円建ての保険に比べて高い利回りが期待できる一方で、為替相場の変動によるリスクがあります。日本円に換算した保険金や解約返戻金が払込保険料総額を下回る恐れがあります。円を外貨に交換する際の為替手数料などの費用も発生します。

終身保険に入るタイミング

終身保険に入るなら、タイミングはいつが適切なのでしょうか。目的によっても異なります。終身保険に入るタイミングをいくつか紹介しましょう。

■就職したとき

就職して経済的に自立すると、保険の加入を検討する人もいることでしょう。万一の時、お金を残したい親族がいるかを考えてみましょう。一般的に、独身で若いうちは大きな死亡保障は必要ありません。ただし、若くて持病もなく健康なうちに加入すると、保険料が安くすむメリットがあります。終身保険は契約時の保険料がずっと変わらないので、長期にわたって保険料が安くすみます。とはいえ、そもそも終身保険に入る必要があるか、収入に対して保険料が高すぎないか、保険金額は適切かなどをしっかり考えることが重要です。

■結婚したとき

結婚は、人生の大きなライフイベントです。保険の加入を検討する時期でもあります。夫婦のどちらかが亡くなったら、残された配偶者の生活はどうなるでしょうか。死亡保障の必要性について考えてみましょう。

共働きなら、それほど大きな保障は必要ないでしょう。ただし、どちらかの収入に依存している場合や、専業主婦(夫)世帯の場合は、保障を検討したほうがいいかもしれません。貯蓄性がある終身保険で死亡保障を確保した場合は、解約返戻金を、将来の子育てや住宅購入といったライフイベント資金として使う選択もあります。

■子どもが生まれたとき

子どもが生まれると、これから必要になる養育費や教育費への備えとして保障の必要性が高まります。親に万一の時の死亡保障や教育資金の準備をどうするか。貯蓄性のある終身保険を使う場合は、死亡保障の確保とあわせて解約返戻金を将来の教育資金として活用することもできます。

■定年退職したとき

定年退職時には、すでに子どもが独立している世帯が多いことでしょう。子どものための大きな死亡保障は必要ありません。自分自身の葬儀費用や配偶者の生活費を確保するための保険を検討するとよいでしょう。高齢になってから保険に新規加入する場合、若い頃よりも保険料が割高になるケースがほとんどです。ただし、貯蓄性のある終身保険であれば、老後の資金計画に組み込むことも可能です。

若い頃のように長期にわたってコツコツと保険料を払い込むのではなく、退職金で一時払いにする、短期で払い込むといった方法が考えられます。加入して一定期間が経過した後の解約なら、払い込んだ保険料を超える解約返戻金を受け取れるケースが多いので、老後の生活費に活用できます。解約せずに死亡保障を維持することで、葬儀や遺品整理の資金を遺族に残す、相続税対策に活用することもできます。

ただし、健康状態や過去の傷病歴によっては加入できないこともあります。また、すでに十分な貯蓄があるなど、保障が不要なら無理に加入する必要はありません。

>関連記事:終身保険は70歳払込満了と終身払いのどちらがいい?払込期間の種類や考え方を解説

終身保険のメリット

終身保険のメリットは次の通りです。

■保障が一生涯続く

終身保険のメリットは、保障が一生涯続くことです。死亡保障を確保する保険として、他にも定期保険などがありますが、例えば定期保険は、一定期間だけの保障です。終身保険は一度加入すれば保障がずっと続くので契約更新などが必要なく、年齢に関わらず何歳で亡くなっても家族に死亡保険金を残すことができます。

■保険料が一生涯変わらない

前述したとおり、終身保険は契約時の保険料が一生涯変わりません。若いうちに加入すれば、保険料が割安なまま保障を確保でき、将来の家計への負担を抑えることができます。

■貯蓄性がある

終身保険には貯蓄性があります。掛け捨てではなく、解約すると解約返戻金をもらえるのが特徴のひとつです。一定期間、保険料の払い込みを続けると、解約返戻金が払込保険料総額を上回る場合があります。この特性を利用して、将来必要となる資金を計画的に準備することができます。

■生命保険料控除を受けられる

終身保険の保険料は一般生命保険料として生命保険料控除の対象です。そのため終身保険に加入すると、支払った保険料に応じて一定額を所得から差し引くことができます。控除できる保険料には上限がありますが、これにより所得税や住民税の負担を軽減できます。

会社員なら年末調整で、個人事業主なら確定申告の際に、保険会社から送付される控除証明書を提出することで、生命保険料控除を受けられます。

■相続税の負担軽減に活用することができる

死亡保険金は、みなし相続財産として相続税の対象になります。ただし、亡くなった方が保険料を負担していた、法定相続人が死亡保険金を受け取ったなどの条件を満たせば、非課税限度額までは相続税がかかりません。非課税限度額は「法定相続人の人数×500万円」です。

例えば、配偶者と2人の子どもが法定相続人なら、3人×500万円で1,500万円までは相続税がかからないのです。

現金や預貯金で相続する場合よりも、相続税の負担を軽減できます。終身保険を含む、その他の死亡保険も同様に相続税の負担軽減に活用することが可能です。

終身保険のデメリット

終身保険にはメリットがある一方で、デメリットもあります。デメリットは次の通りです。

■保険料が割高な傾向である

終身保険は、掛け捨ての定期保険と比べて保険料が割高に設定されています。保障が一生涯続くことや貯蓄性があるためで、月々の保険料の負担は大きくなります。

■途中解約すると元本割れする可能性がある

終身保険は、加入してから短期間で解約すると、解約返戻金が払い込んだ保険料総額を下回る「元本割れ」を起こす可能性があります。貯蓄目的で加入する場合は、解約のタイミングには注意が必要です。

終身保険が必要な人・不要な人

終身保険は、すべての人に必要なわけではありません。終身保険が必要な人と、不要な人の特徴を解説しましょう。

■終身保険が必要な人

終身保険が必要なのは、以下のような人です。

・葬儀費用を準備したい人

・子どもや配偶者にお金を残したい人

・老後資金を準備したい人

終身保険は一生涯保障が続くため、自身の葬儀費用や身辺整理費用を保険金で確保することができます。亡くなったときに家族にまとまったお金を残したい人に向いています。

また、貯蓄性があるため、老後の生活資金や介護費用として活用することも可能です。なかなか貯蓄ができない人でも、保険に加入することで、いわば強制的に保険料を払い続けることになり、結果的に資産形成ができます。貯蓄が苦手な人でも老後資金を準備しやすいということです。

■終身保険が不要な人

終身保険が不要な人の特徴として、以下が挙げられます。

・一定期間だけ手厚い保障がほしい人

・保険料負担を抑えたい人

・十分な貯蓄がある人

終身保険は定期保険より保険料が高いため、子育て期間中など一定期間だけ手厚い保障がほしい人は、定期保険の方が保険料をおさえることができます。また、すでに十分な貯蓄がある人は、終身保険の必要性は低くなります。

まとめ

終身保険は、一生涯の保障と貯蓄機能を兼ね備えた生命保険です。若いうちに加入すれば保険料が抑えられ、将来の死亡や高度障害への備え、ライフイベント資金の準備に役立ちます。

しかし、保険料が割高であることや、途中解約の際には元本割れするリスクがあることなど、デメリットも理解しておくことです。現在のライフステージ、加入の目的、家計状況を考慮し、終身保険が必要かどうかを判断しましょう。

- この記事の情報は2025年11月時点

ファイナンシャルプランナー(CFP®)、一級ファイナンシャル・プランニング技能士

坂本 綾子(さかもと あやこ)

雑誌記者を経て2010年ファイナンシャルプランナーとして独立。執筆、セミナー講師を行う。消費者からの家計相談にも対応。著書に「改訂新版 節約・貯蓄・投資の前に 今さら聞けないお金の超基本」(朝日新聞出版)、「きみたちはどう稼ぐか?1杯のコーヒーをお金に換える方法」(中央公論新社)などがある。