終身保険とは?加入するメリット・デメリット、種類ごとの違いや活用法を解説

公開日:2025年3月13日

終身保険とは、その字のごとく、「身が終わるまで」、つまり一生涯にわたって保障が続く生命保険です。死亡した場合や、高度障害により所定の要介護状態になった場合に保険金を受け取ることができます。そのため、終身保険に加入することで、万一の際に、家族が経済的に困らないよう備えることができるのです。しかし、ひと口に終身保険といってもさまざまな種類があり、わかりにくく感じている人も多いのではないでしょうか。そこで本記事では、終身保険の特徴や定期保険との違い、メリット・デメリット、種類、活用法などについて、わかりやすく解説します。

終身保険とは

終身保険は、死亡保障や高度障害の保障が一生涯続く保険です。被保険者(=保障の対象となっている人)が死亡した際や高度障害により所定の要介護状態になった際に、契約時に定めた保険金額が保険会社から支払われます。終身保険の具体的な特徴を見ていきましょう。

一生涯の死亡保障が持てる

死亡保障を一生涯確保できる点が、終身保険の最大の特徴と言えます。一定期間のみ保障が継続する「定期保険」の場合だと、保障期間が過ぎた後は家族へ保険金を残すことができません。しかし、終身保険であれば、契約を途中で解約しない限り保障が一生涯続くため、働き盛りの時期に亡くなった場合だけでなく、90歳や100歳以上などの高齢になってから亡くなった場合にも、死亡保険金を家族に遺すことができます。

解約返戻金を受け取れる

終身保険は多くの場合、支払った保険料の一部が保険会社で積み立てられ、保険を解約すると「解約返戻金」として受け取ることができます。解約返戻金がほとんどない定期保険と違って保険料が掛け捨てにならないため、貯蓄としても活用できるのです。なかには、払い込んだ保険料を上回る解約返戻金を受け取れる商品もあります。ただし、貯蓄性がある分、同じ保険金額で比べると、定期保険よりも月々の保険料は高くなります。

なお、終身保険には保険期間が終了する日(=満期)がないため、「養老保険」や「個人年金保険」のように満期保険金を受け取ることはできません。貯蓄目的で終身保険に加入した場合は、自ら解約を希望して、解約返戻金という形でお金を受け取る必要があります。

保険料の払込期間を選べる

生命保険の保険料は通常、保険期間全体の保険料を1回で支払う「一時払」や、毎月支払う「月払」、毎年1回支払う「年払」など、支払う頻度を選ぶことができます。ただし、払込期間は自由に選べるとは限りません。例えば定期保険なら、保険期間と払込期間は同じなのが一般的です。それに対して、終身保険であれば、通常は「有期払」と「終身払」の2種類から選ぶことができます。

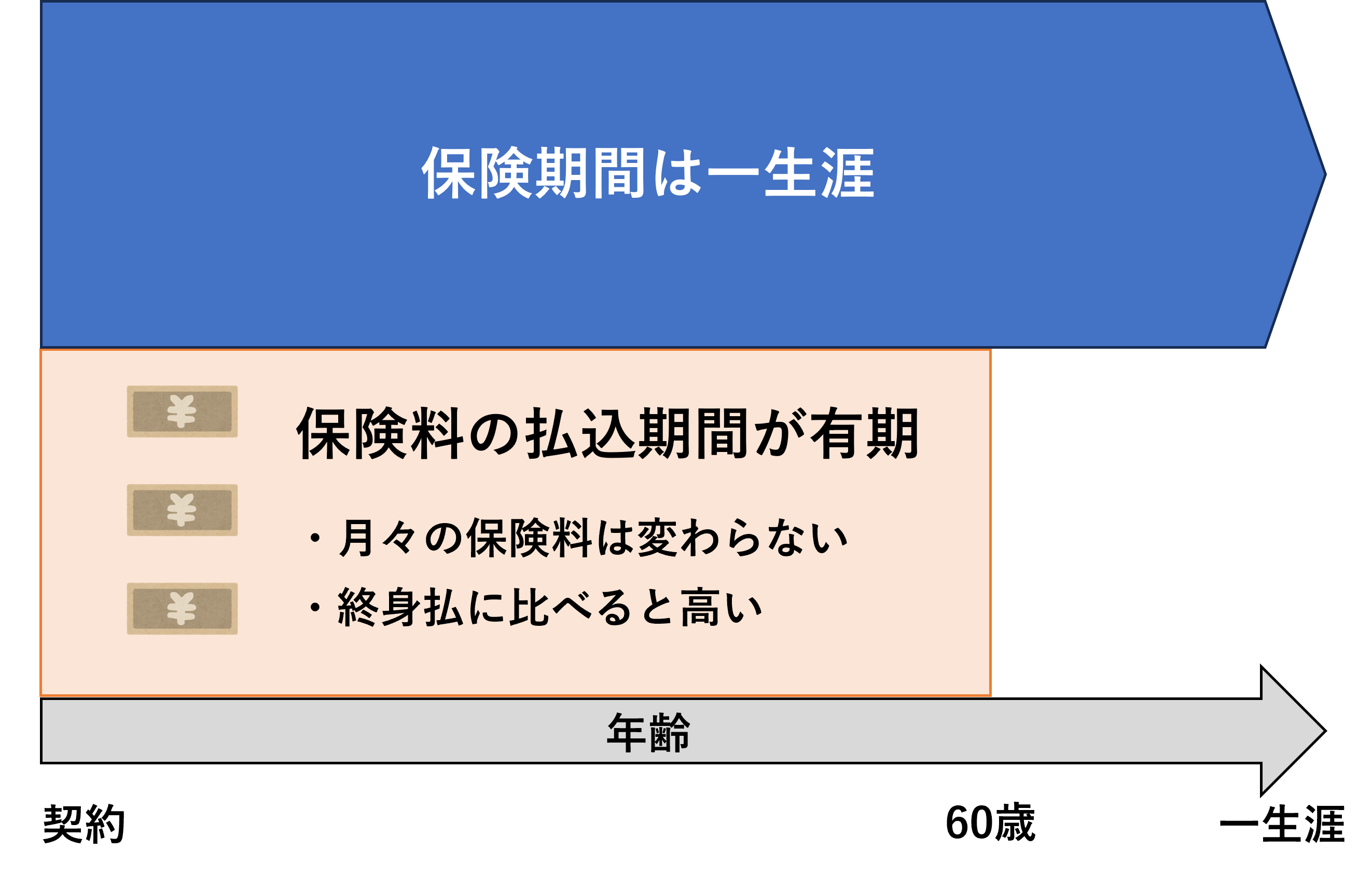

・有期払タイプ

「60歳」や「70歳」など、契約時に決めた年齢まで保険料を支払う方法です。払込期間が終了した後は、保険料の支払いが不要になりますが、保障はその後も一生涯続きます。定年退職までに保険料の支払いを終えたい場合などに向いているでしょう。ただし、払込期間が短いため、月々の保険料は終身払タイプよりも高くなります。

<有期払タイプの終身保険のイメージ>

資料:執筆者作成

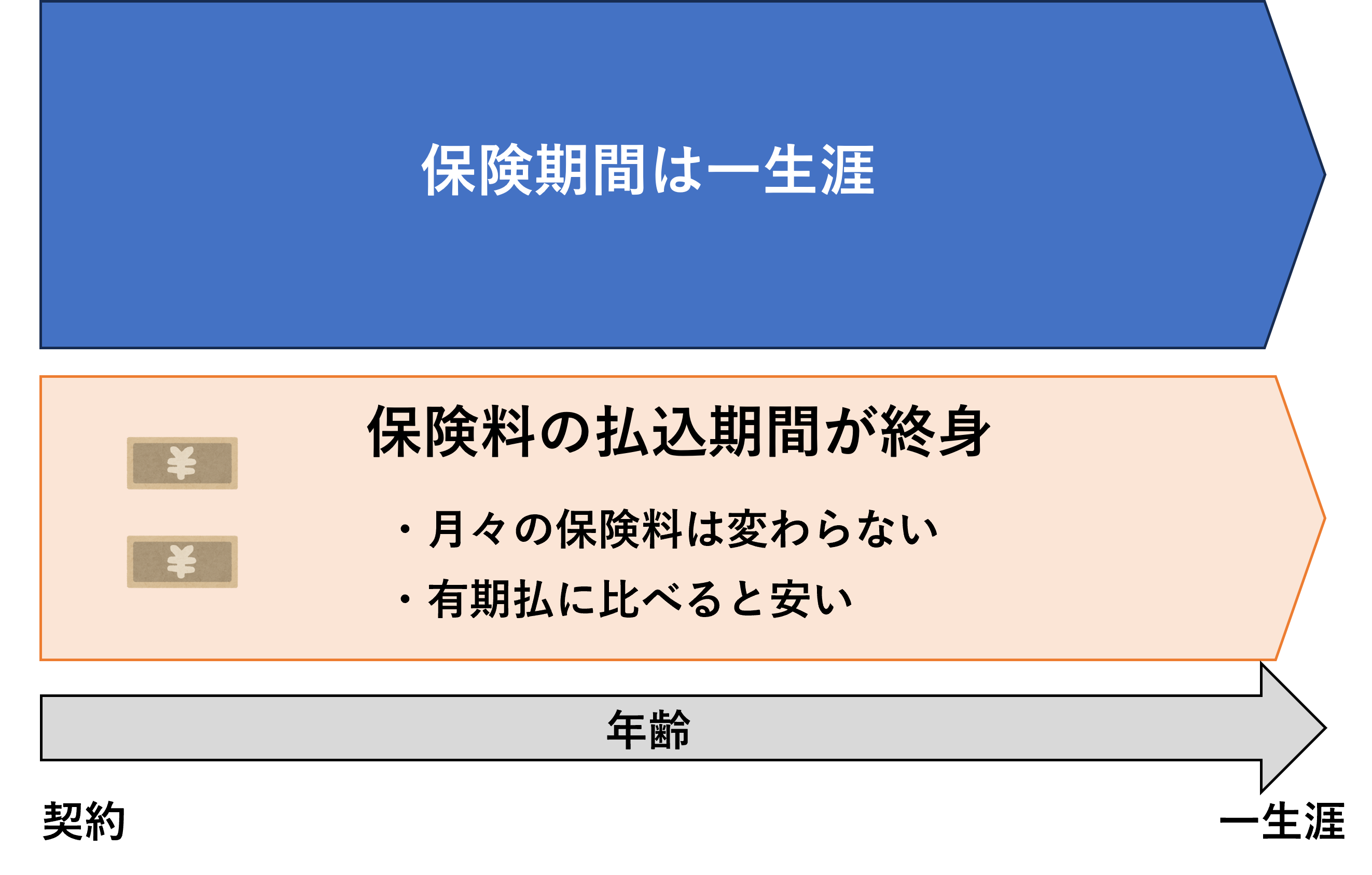

・終身払タイプ

契約が続く限り一生涯、保険料を支払い続ける方法です。月々の保険料は有期払タイプよりも安くなる傾向があります。ただし、払込期間に制限がないため、長生きするほど支払う保険料の累計額は多くなります。老後も保険料の支払いが続くので、家計の負担にならないように注意が必要です。

<終身払タイプの終身保険のイメージ>

資料:執筆者作成

終身保険のメリット

ここからは、終身保険の主なメリットを紹介します。

保険料はそのままで保障が一生涯続く

終身保険では、有期払タイプと終身払タイプのどちらであっても、基本的には加入当初から保険料が上がることなく一生涯にわたり保障が続きます。一方、定期保険の場合は、更新のたびに保険料が上がったり、満期を迎えたときの健康状態や年齢によっては新しい保険に加入できなかったりするので注意が必要です。

つまり、終身保険には、将来にわたって保険料負担が安定するので家計管理がしやすいことや、いつ何があっても家族にお金を残せる安心感が得られるといったメリットがあると言えます。

解約返戻金によって貯蓄性が期待される

終身保険は長期間加入を続けることで、解約返戻金が徐々に積み立てられていきます。契約から長い年月が経過すると、支払った保険料の累計額よりも解約返戻金が多くなるケースもあり、老後の生活資金やいざというときの緊急資金として使えることが期待できるでしょう。

ただし、解約返戻金の増え方や最終的な金額は、保険商品の種類や、契約者の年齢、保険料の払込期間などの契約条件によっても異なります。特に、早期に解約した場合は解約返戻金が払込保険料を下回ることが多く、必ずしも大きなリターンが得られるとは限らない点に注意しましょう。

生命保険料控除を受けられる

終身保険は、支払った保険料が「生命保険料控除」の対象となります。生命保険料控除とは、所得控除のひとつです。その年に支払った保険料のうち一定額までが、保険料を支払った人(=保険契約者)の所得から控除されるため、所得税や住民税の負担軽減が期待できます。生命保険料控除を適用するためには、年末調整や確定申告で手続きが必要となります。

なお、生命保険料控除は、終身保険だけに限らず、多くの生命保険契約で使える制度です。生命保険料控除は「一般生命保険料控除」と「介護医療保険料控除」と「個人年金保険料控除」の3つに区分されますが、終身保険は、ひとつ目の一般生命保険料控除の対象になります。

相続税の非課税枠を利用できる

終身保険は、相続税対策のひとつとして活用されるケースも少なくありません。なぜなら、生命保険の死亡保険金は、受取人が被保険者(保障の対象となっていた人)の法定相続人である場合、相続税の非課税枠が使えるからです。

死亡保険金の非課税枠は、「500万円×法定相続人の数」です。例えば、法定相続人が配偶者と子ども1人の合計2人であれば、死亡保険金1,000万円までは相続税の課税対象外となり、相続税がかからずに受け取ることができます。

通常、死亡保険金は相続税の課税対象となり、現金や自宅などの他の相続財産と合わせた上で相続税が算出されます。そのため、課税される遺産の総額によっては、相続税を納める必要が出てきます。しかし、この生命保険の非課税枠を活用すれば課税対象となる相続財産を減らせるため、相続税の軽減につながることがあるのです。また、死亡保険金は受取手続きをするとすぐに支払われるため、葬儀費用や相続税の納税資金として役立てることもできます。

終身保険のデメリット

ここまで解説した通り、終身保険には多くのメリットがあります。ここからは終身保険の主なデメリットを紹介するので、自分に合っているかどうか、参考にしてみてください。

定期保険よりも保険料が割高になる

終身保険は、保障額や加入年齢が同じであれば、定期保険よりも月々の保険料は高くなります。これは、一生涯にわたる保障が約束され、さらに解約返戻金などの積立部分も含まれているためです。そのため、もし子育て期間中などの一定期間だけ保障が欲しい場合は、保険料が安い定期保険を検討したほうが良い可能性があります。

保険料をできるだけ抑えたいけれど一生涯の保障が欲しいという人は、できるだけ若いうちに加入するのがおすすめです。加入年齢が若いほど、月々の保険料は安くなるからです。また、終身保険の保障額を控えめに設定するという方法もあります。手厚い保障が欲しい時期は、終身保険と定期保険を組み合わせて活用すると良いでしょう。

解約返戻金が払込保険料を下回る可能性がある

終身保険を途中で解約した場合に受け取れる解約返戻金は、契約からの経過年数が短いほど、それまでに支払った保険料総額を下回る可能性が高くなります。特に契約後数年間は、返戻率(払込保険料に対する解約返戻金の割合)が低く設定されていることが多く、解約すると支払った保険料の一部しか戻ってきません。

また、解約返戻金は、あくまでも自分がそれまでに支払った保険料総額に応じた金額になります。終身保険の加入期間が短ければ(一括払をした場合を除く)、支払った保険料の累計額はまだ少ない状態でしょう。つまり、終身保険に加入したからといって、まとまった資金がいつでも手にできる訳ではないのです。そのため、終身保険は、基本的には長期間継続して加入することを前提として、コツコツ貯蓄していきたい人に向いている商品だと理解しておきましょう。

見直しのタイミングを逃しやすい

終身保険は契約後に更新がないため、長期間にわたって同じ契約内容を継続しがちです。その結果、ライフステージの変化に応じた保障内容の見直し(例えば保障額の調整や他の保険への切り替え)を行う機会を逃しやすいというデメリットがあります。

そのため、終身保険は基本的には、ライフステージの変化に関係なく必要となりやすい葬儀・お墓費用への備えや、(解約返戻金を生活費に充てる目的で)老後資金の貯蓄などを目的に加入すると良いでしょう。そして、もし「物価変動により葬儀費用の相場が大きく変わった」「良い新商品が発売された」「相続税対策の必要性が出てきた」など、状況が変わることがあれば、自発的に見直しを検討してみてください。

結婚や子どもの誕生など、ライフステージの変化に応じて定期的に死亡保障額を見直す必要があるものについては、定期的に更新や満了のタイミングが来る定期保険で補うようにすると、スムーズにさまざまなリスクに備えられるでしょう。

終身保険の種類

それでは次は、終身保険の主な種類と、それぞれの特徴を紹介します。

変額終身保険

「変額終身保険」は、契約者が支払った保険料の一部を基に保険会社が株式や債券の投資信託などで運用を行い、その運用実績に応じて死亡保険金や解約返戻金が増減するタイプの終身保険です。運用成績が良ければ死亡保険金や解約返戻金が増える可能性があります。死亡保険金は最低保証額が定められている場合が多いです。

ただし、金融市場の状況によっては、解約返戻金が支払った保険料の累計額を下回るリスクがあります。インフレ対策として期待できる一方で、運用にかかる諸費用の負担もあるため、商品の内容をしっかり確認した上で加入を判断することが大切です。

外貨建終身保険

「外貨建終身保険」は、保険金や解約返戻金が、米ドルや豪ドル、ユーロなどの外貨で運用される終身保険です。為替相場の変動に強く影響を受けるため、円換算したときの保険金額や解約返戻金が増減します。外貨建てで運用することで、円建ての保険よりも高い利回りが期待できる場合がある点がメリットです。特に、契約後に円安が進行すると、受け取れる保険金額は増えていきやすいでしょう。

しかし、為替相場がどう動くかはわかりません。一般的には最低保証利率が設定されていますが、円高が進行すれば、受け取れる金額が支払った保険料よりも下回る可能性があります。また、円と外貨を交換する際の為替手数料もかかります。運用成果や受取金額を把握しづらいため、一定金額を確実に準備したい人には向いていないでしょう。

低解約返戻金型終身保険

「低解約返戻金型終身保険」は、契約から一定期間(多くは保険料払込期間中)に解約した場合の解約返戻金を通常より低く抑える代わりに、保険料を割安に設定した終身保険です。

払込期間中は解約返戻金が低く抑えられているため、この期間に解約すると、戻ってくる額が払い込んだ保険料より大幅に少なくなります。その反面、保険料は通常の終身保険よりも低く設定されているので、解約せずに長期的に継続する予定であれば有利です。「解約返戻金を子どもの大学資金や老後の生活資金に充てたい」など、一定期間は解約せずに続ける見込みが明確にある人に向いているでしょう。

生存給付金付終身保険

「生存給付金付終身保険」は、契約期間中に所定の時期に生存していれば、一定額の生存給付金(お祝い金)を受け取れる仕組みがついた終身保険です。所定の時期とは、「契約から5年や10年経過ごと」や「60歳や70歳などの特定の年齢に達したとき」など、商品によって異なります。

死亡時の保障だけでなくお祝い金が定期的にもらえるため、子どもの進学資金や、セカンドライフの旅行や趣味などの活動費に充てられる点がメリットです。

ただし、お祝い金が受け取れる分、同じ条件の終身保険に比べると死亡保険金が抑えられたり、保険料が高くなったりする傾向があります。また、商品によって内容の違いが大きいので注意が必要です。例えば、保険料の支払い方法が一括払だけであったり、外貨建てを選べたりすることなどがあります。商品パンフレットなどをみて、自分の希望に合致しているかをよく確認しながら検討しましょう。

積立利率変動型終身保険

「積立利率変動型終身保険」は、市場金利の動向に応じて保険契約の積立利率(貯蓄部分の利率)が変動するタイプの終身保険です。

適用される利率は一定期間ごとに見直されるため、市場金利が上昇すれば積立利率も上がり、それに伴って解約返戻金が増加したり将来の保険料負担が軽減されたりする効果が期待できます。

一方で、金利が低迷していると積立利率も低く抑えられます。通常は最低保証利率が設定されているため、それを下回ることはありませんが、金融市場の状況によっては期待したほど解約返戻金が増加しない可能性があるため注意が必要です。

終身保険の活用方法

ここまで紹介してきた通り、終身保険は、単に死亡時の保障となるだけではなく、さまざまな目的で活用することができます。目的別にまとめると、以下のようなケースが挙げられます。

・子どもの教育資金の準備

高校や大学の進学費用に備えるため、低解約返戻金型終身保険に加入するケースなどがあります。学資保険と違って、終身保険は好きなタイミングで解約して資金を手にできる点がメリットです。例えば、高校在学中に想定以上にお金が必要になっても、終身保険であれば必要な分だけ一部解約をすることで資金を手にできます。また、思ったよりも学費が高くなければ、貯金で足りるかもしれません。その場合はそのまま保険を継続しておけば、解約返戻金を自分の老後資金に充てることができます。

ただし、子どもの大学進学時に払込保険料よりも多くの解約返戻金を受け取るためには、通常は、10年~18年の短期払いに設定する必要があります。将来の解約返戻金の金額をよく確認しながら払込期間を決めて契約するようにしましょう。

・老後資金の確保

長期間加入することで増えた解約返戻金を、老後の生活資金や介護費用に利用できます。若いときから加入すれば、もしものときの保障を得ながら老後に備えられるのです。老後資金に備えられる終身保険は多種多様なので、「お祝い金を受け取りたい」「リスクはあっても利率が高い商品が良い」など、自分の好みに合わせて加入する商品を選びましょう。

・葬儀費用の準備

誰でもいつか必ず必要となるのが、自分の葬儀やお墓の費用です。一般的な葬儀であれば、100万円~200万円ほどかかると言われています。終身保険にあらかじめ加入しておくことで、万一の際に遺族が葬儀代を心配せずにすむように備えることができます。

・相続対策

終身保険は一生涯保障が続くため、相続発生時の対策に使えます。先述した通り、死亡保険金は条件を満たす場合には相続税の非課税枠があるため、相続税の負担を軽減できる可能性があります。また、生命保険金は受取人固有の財産となるため、法定相続人以外の人に遺産を渡したいときにもおすすめです。

まとめ

終身保険の特徴は、月々の保険料が途中で上がることなく、一生涯にわたって死亡保障を持てることです。定期保険と違って解約返戻金があるので、貯蓄目的で活用することもできます。

終身保険には、変額終身保険、外貨建終身保険、低解約返戻金型終身保険など、さまざまな種類があり、それぞれ仕組みや特徴が異なります。自分の加入目的やライフプランに合った商品を選ぶことが重要です。特に貯蓄が目的の場合は、一定期間は解約返戻金が払込保険料を下回ることが多い点や、外貨建てなど運用結果に応じて受け取る保険金額や解約返戻金が変動する商品もある点などにご注意ください。

また、終身保険は月々の保険料が高い傾向にあるため、必要に応じて定期保険と組み合わせて加入することを検討しましょう。終身保険も定期保険も、それぞれの商品のメリットとデメリットを把握して、自分に合ったものを選ぶことが大切です。

※この記事の情報は2025年2月時点

-

プロフィール

プロフィール

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100回近く家計相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)