終身保険は70歳払込満了と終身払いのどちらがいい?払込期間の種類や考え方を解説

公開日:2025年3月13日

終身保険は、万一のときに遺された家族の経済的なリスクに備える死亡保険です。一生涯にわたって保障が続くため、定期保険に比べて保険料は高めです。保険料の払込期間は、60歳までや70歳までなど期間が決まっている有期払いと、保障が続く限り払い続ける終身払いという選択があり、どちらを選ぶべきか悩む人もいるでしょう。この記事では、終身保険の払込期間について、基本的な仕組みや考え方を解説していきます。

終身保険はいつまで支払う

終身保険は、死亡保障が一生涯続く生命保険です。なかには、高度障害状態になった場合にも保険金を受け取れる商品もあります。更新型の定期保険のように、満期があり、更新するたびに保険料がアップするものと違い、契約時の保険料が変わらない点も終身保険の特徴です。しかし、保障期間に制限がないため、保険料は定期保険よりも高く設定されています。

保険料払込期間は、いくつか用意されているのが一般的です。契約時に全額まとめて支払う「一時払い」以外に、「有期払い」「終身払い」の2種類があります。

払込期間①有期払い

有期払いは、いつまでに保険料を払い終えるかを契約時に決め、「20年払込満了」「30年払込満了」のように契約からの年数で決めるものと、「65歳払込満了」「70歳払込満了」など被保険者の年齢を定めるものとあります。「短期払い」と呼ばれることもあります。

有期払いは一定期間で保険料を払い終えるため、終身払いよりも毎月の保険料は高くなる傾向があります。また、同じ有期払いでも、30年より20年など保険料払込期間が短い方が毎月の保険料は高くなります。

払込期間②終身払い

終身保険の終身払いは、保険の契約期間中は継続して保険料を支払います。そのため、有期払いに比べて毎月の保険料は安く設定されているのが一般的です。ただし、保険料の支払いが一生涯続くため、長生きするとトータルの保険料総額は、有期払いの方が安かったという結果にもなりかねません。

終身保険/有期払いと終身払いのメリット・デメリット

ここまで説明した通り、終身保険の保険料支払期間は、一般的に有期払いと終身払いの2種類から選択できます。それぞれの支払期間のメリット・デメリットを具体的な例を示しながら解説します。

| メリット | デメリット | |

| 有期払い | ・保険料をいつまで支払うかが明確で、支払満了後は保険料負担がない ・保険料を支払満了後に死亡保障以外の目的に変更できる場合がある ・解約返戻金を増やしやすいタイプもある(低解約返戻金型) |

・終身払いよりも月払い保険料は高め ・高齢期の契約では、希望の支払期間を選べない場合もある |

| 終身払い | ・有期払いよりも月払い保険料は安め | ・高齢期でも一生涯保険料を払い続ける ・総額の保険料が決まっていない |

有期払いの終身保険を選ぶメリット・デメリット

終身保険の有期払い、例えば70歳払込満了の保険に契約した場合、70歳になって初めて迎える契約応答日(契約した日と同じ日)の前日まで保険料を払います。

(保険料支払い例)

・契約年齢:40歳(6月1日生まれ)

・契約日:9月1日

・保険料:13,000円(月払い)

・保険料払込期間:70歳

この場合、40歳の9月から保険料の支払いを開始し、70歳の8月分まで保険料を支払います。翌月の9月以降は保険料の負担なしに、一生涯の死亡保障を得られます。よって、40歳の9月から70歳の8月までの30年間、合計で360回支払うことになります。

保険料総額は、13,000円×12回×30年=468万円となります。

なお、保険料を払い終えた後は、死亡保障に代わって、年金として受け取ったり、介護保障に変更したりするなど、保障内容を変更できる商品もあります。つまり、現役時代など、保険料を払い終えるまでは、万一に備える死亡保険として、保険料を払い終えた後は老後資金や介護費用の備えのように、目的を変更することができるのがメリットです。

終身払いの終身保険を選ぶメリット・デメリット

終身保険の終身払いは、途中で解約したり、死亡や高度障害状態にならない限りは、一生涯保険料の支払いが続きます。何回保険料を支払うか未確定ですが、1回あたりの保険料は70歳払込満了などの有期払いよりも割安に設定されています。しかし、1回あたりの負担は押さえられるものの、加入後の契約年数が長くなると保険料総額が大きくなり、有期払いの保険料総額と逆転することもあります。

また、リタイア後、年金生活になっても保険料支払いが続くため、家計への負担が大きいと感じるかもしれません。そのため、加入時の家計の負担だけではなく、将来の家計の状況まで考慮して、無理のない保険料の範囲で契約することが大切です。

(保険料支払い例)

・契約年齢:40歳(6月1日生まれ)

・契約日:9月1日

・保険料:8,000円(月払い)

・保険料払込期間:終身

このようなケースで、仮に85歳で亡くなった場合は、85歳までの45年間保険料を払うため、

保険料総額は、8,000円×12回×45年=432万円となります。

90歳で亡くなった場合の保険料総額は、8,000円×12回×50年=480万円で、70歳払込満了よりも増えることになります。

終身保険の払込期間を設定するポイント

終身保険の払込期間を設定する場合、どのように考えればよいのでしょうか。年齢層で分けてポイントを解説します。

20代から30代で終身保険を契約するなら有期払い

20代~30代など若いうちは、死亡リスクが低いため、保険料が安く設定されています。そのため、終身払いよりも有期払いは一般的に割高ですが、保険料の安い若い時に有期払いで加入しておけば、退職後など収入が減った時に、保険料負担がないため、老後の生活設計がしやすくなります。保険料は一定ですから、若いうちにコツコツと保険料を支払うという計画性を身に付ければ、一生涯の保障を得られます。

50代から60代で終身保険を契約するなら終身払い

退職後の生活が気になり出す50~60代で終身保険に加入する場合は、有期払という選択では制限を受けることがあります。有期払いの保険料払込期間は、契約年齢によって70歳まで、80歳まで、90歳までなど、年齢が上がると長くても10~15年程度で払い込み終える設定になっています。年齢が上がり死亡リスクが高まると保険料が高くなりますが、それに加えて短い期間で払い込むとなると月額の保険料負担が大きくなりがちです。高齢期は、いつ万一のことがあるかわかりませんし、高齢期の保険料負担が重いと感じる場合は、負担を抑えられる終身払いを選択するのがおすすめです。

終身保険を70歳払込満了など有期払いにしたときの注意点

終身保険に加入している人の中で、有期払いで、仮に70歳払込満了を選択した時の注意点を解説します。

払込期間を満了すると特約の保障はなくなる

主契約である終身保険(死亡保障)に、医療保障などの特約をセットしていた場合は、保険料の払込満了と同時に、特約の保障期間が終わってしまうのが一般的です。70歳で保険料を払い終えると、死亡保障は終身でずっと続くため、特約含めてすべての保障が一生涯続くと思ってしまいがちなので、注意が必要です。特約部分は保険料の払込満了でも希望すれば80歳まで継続できるというものもあります。そのような商品で医療保障を継続したいなら、70歳の保険料を払い終えるタイミングで、医療保障の継続を申し出るか、新たに終身の医療保険に入りなおすかしましょう。継続する場合は、以降の保険料を一括して前納するか、または分割払いするなどいつくかの方法がありますので、保険会社に確認するとよいでしょう。

なお、中には特約の全期間の保険料も、当初の保険料払込期間までに払い終えるようになっている商品もありますので、その場合は後から特約の保険料の払込はありません。いずれにしても、有期払いで特約付きの終身保険に加入している人は、保険料払込満了後の保障内容と選択肢について、しっかり確認しておくことをおすすめします。

払込満了後でも終身保険を解約できる

終身保険は、一生涯の保障がありますが、満期保険金がなく、保険料を払い終えても保険金の受取はありません。ただし、保険会社は将来必ず発生する保険金の支払いに備えて、「責任準備金」を積み立てています。責任準備金は契約の経過年数が長くなるほど増えていき、途中で解約するとそこから「解約返戻金」を受け取ることができます。終身保険は、契約当初は死亡保障が目的であっても、途中で解約して老後資金や介護費用に充てることができるため「貯蓄性がある」と言われます。有期払いで、保険料払込後でも解約することができ、解約返戻金を受け取ることができます。

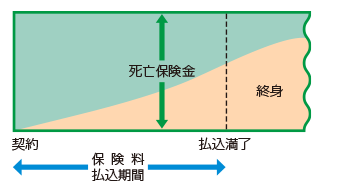

<終身保険のイメージ図>

※オレンジ色は将来の保険金の支払いに備えて積み立てられる部分を表しています。

※出典:公益財団法人生命保険文化センター 公式サイト

終身保険の中には、「低解約返戻金型」といい、保険料を払い終えるまでの解約返戻金を通常の7割程度と低く抑えることにより、保険料を低く設定したタイプもあります。保険料払込満了後は通常と同等の解約返戻金を受け取れます。保険料を払い終えるまでは解約しないと思えるなら、割安なこのタイプを選ぶとよいでしょう。

また、解約返戻金を教育資金として使う目的で終身保険に加入する場合もこのタイプが向いています。その場合は、保険料払込期間を10年~20年など、解約予定の時期よりも短く設定することがポイントです。

まとめ

終身保険は、一生涯の死亡保障を得られる保険で、保険料の払込期間には、終身払いと有期払いがあります。有期払いは、終身払いに比べて割高ですが、いつまで支払うかが決まっているため、計画的に支払うことができます。さらに、支払い終えると保険料負担がなくなり、家計が楽になるというメリットがあります。一方終身払いは、一生涯保険料を支払う代わりに、毎月の保険料は有期払いに比べて割安です。また、高齢でも終身保険に加入しやすいという特徴があります。

60歳払込満了、70歳払込満了など有期払いにするか、終身払いにするか保険料払込期間を悩む人は、それぞれの保険料を試算してもらい、加入時の年齢と将来の家計の状況などを考慮して、選択するとよいでしょう。

※この記事の情報は2025年2月時点

ファイナンシャル・プランナー(CFP®)

田辺 南香(たなべ みか)

大学卒業後リクルートに入社。社内ITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして保険、住宅取得、老後資金等などのマネープランに関するアドバイス、執筆、セミナー講師などを中心に活動中。主な著書に、「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)などがある。株式会社プラチナ・コンシェルジュ 代表取締役