免責期間なしのがん保険とは?メリット・デメリットや向いている人を紹介

公開日:2025年12月2日

がん保険には、「免責期間」という仕組みがあることをご存じですか?通常、がん保険は加入してから90日(または3カ月)は免責期間(待機期間)が設けられており、この間にがんと診断されても保険金を受け取れません。ただ、なかには「免責期間なし」のがん保険もあります。免責期間なしのがん保険は加入直後から保障が始まる点が大きなメリットですが、保障内容の選択肢が限られる場合もあるため、よく理解したうえで選ぶことが大切です。

がん保険には、「免責期間」という仕組みがあることをご存じですか?通常、がん保険は加入してから90日(または3カ月)は免責期間(待機期間)が設けられており、この間にがんと診断されても保険金を受け取れません。ただ、なかには「免責期間なし」のがん保険もあります。免責期間なしのがん保険は加入直後から保障が始まる点が大きなメリットですが、保障内容の選択肢が限られる場合もあるため、よく理解したうえで選ぶことが大切です。

この記事では、免責期間なしのがん保険の仕組みやメリット・デメリット、向いている人の特徴などを解説します。

※第一ネオ生命が取り扱っていない保険の種類も紹介しています。

※本記事についてのご注意

免責期間なしのがん保険とは?

がん保険の中に「免責期間なし」のものがあると耳にして、気になっている人も多いでしょう。「免責期間なし」のがん保険とは、契約した直後から保障が始まるタイプのがん保険です。「免責期間あり」のタイプとの違いを理解しておきましょう。

■「免責期間あり」のがん保険の特徴

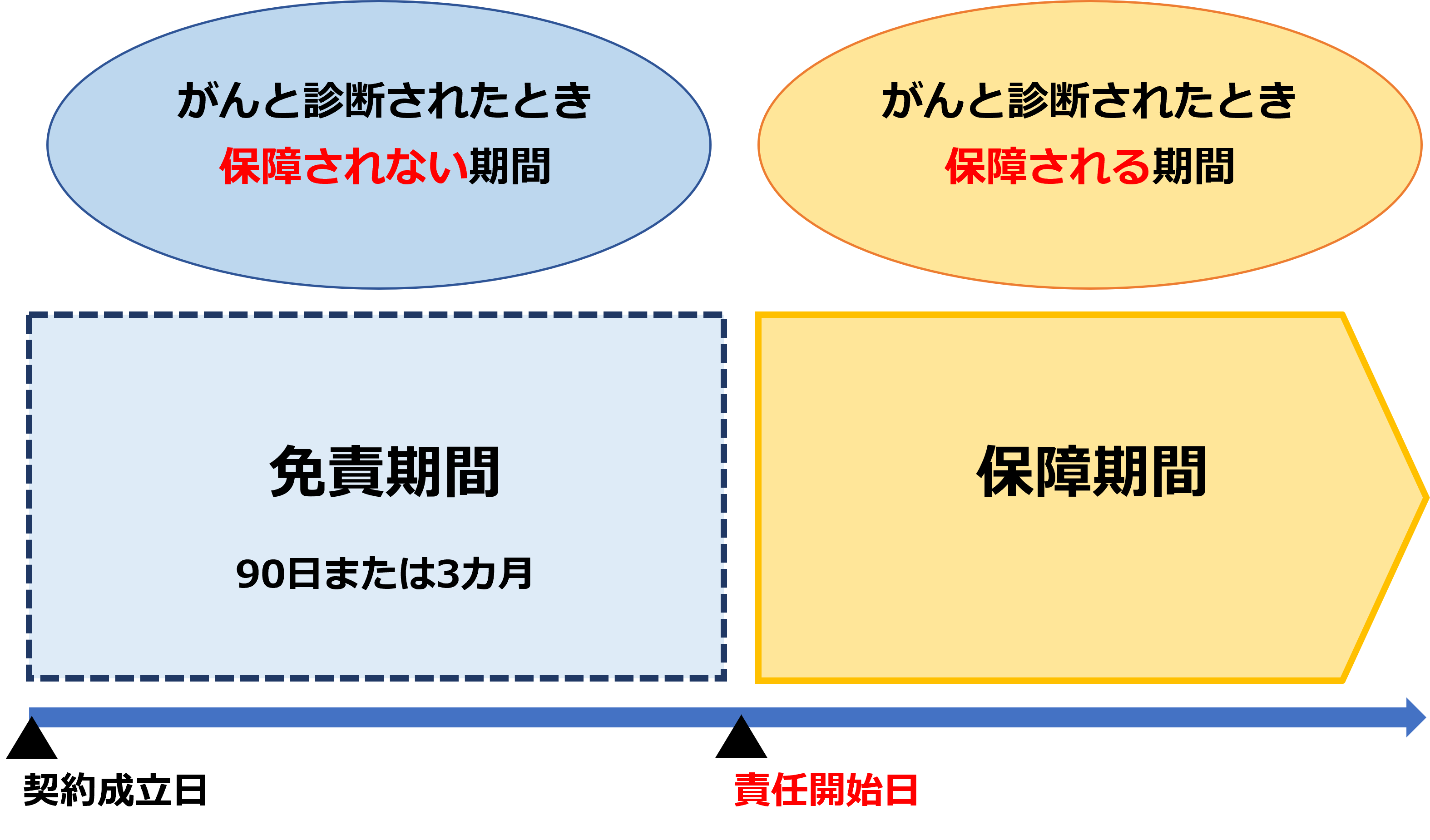

がん保険の多くは、「免責期間あり」のがん保険です。保険契約が成立してから90日(または3カ月)を「免責期間(待機期間)」として定めており、この期間中にがんと診断されても保険金の支払い対象にはなりません。

なお、契約成立日とは、契約申込(書類に署名など)、健康告知、初回保険料の払込が完了した日のうち一番遅い日を指すのが一般的です。初回保険料の払込が条件に含まれるかどうかは、保険商品によって異なります。

免責期間中にがんと発覚した場合には、がん保険の支払対象外となり、以降の取扱いは各社の約款に従います。

一度がんと診断されるとがん保険に加入することが難しくなるため、がんの罹患リスクに備えたい人は、健康なうちから早めにがん保険の検討を進めておくことが大切です。

・一般的ながん保険の免責期間のイメージ

※資料:執筆者作成

■「免責期間なし」のがん保険の特長

一方、がん保険の中には、「免責期間なし」のがん保険もあります。その特徴は、契約が成立した当日や翌日から保障が始まるため、契約後90日などの一定期間を空けずにがんと診断された場合でも、入院や手術の給付金を受け取ることができます。「保険加入と同時にがん保障をスタートさせたい」という人のニーズに合った商品です。

ただし、すべての保障で免責期間がないとは限らない点には注意が必要です。たとえば、「主契約のがん治療給付金は免責期間がないが、がん診断給付金(一時金)など一部の特約は90日の免責期間が設けられている」といった場合があります。

保障が始まるタイミングや保障範囲の詳細は保険会社や商品によって異なるため、契約前に約款や商品パンフレットをしっかり確認しておくことが大切です。

がん保険に免責期間がある理由

なぜがん保険に免責期間が設けられているかというと、「契約者間の公平性を守り、保険料を適正に保つため」です。

保険は、多数の人がお金を出し合って困った人を助ける相互扶助の仕組みです。もし加入直後から給付できると、すでに体調の異変が出ている人が“駆け込み加入”をしやすくなり、健康な加入者の負担が不当に重くなるおそれがあります。

さらに、がんは初期自覚症状に乏しいことがあり、気づきにくい病気です。健康診断や人間ドックで偶然見つかることも珍しくありません。免責期間を設けることで、加入直後に給付金の支払いが集中する事態を防ぎ、契約者全員の保険料が極端に高くならないようにする狙いがあります。

「加入直後は保障されないのは不安」と感じるかもしれませんが、免責期間は保険制度を健全に維持するための安全装置と言えます。みんなが無理なく支え合える仕組みを維持するためのルールだと理解すると納得しやすいでしょう。

>関連記事:がん保険の猶予期間(免責期間)とは?設けられている理由や注意点をわかりやすく解説

免責期間なしのがん保険に加入するメリット・デメリット

がん保険には「免責期間あり」と「免責期間なし」の2種類があり、どちらを選ぶべきか悩む方も少なくないでしょう。ここでは、免責期間なしのがん保険を選ぶメリットとデメリットを整理します。

■メリット:加入後すぐに保障が開始される

免責期間なしの最大のメリットは「90日を待たずに保障が始まること」です。現在がんの保障を持っておらず不安を感じている人にとって、加入直後から守られる安心感は大きいでしょう。

また、保険料の支払い開始と保障の開始がほぼ同時という点もメリットと言えます。多くのがん保険は、免責期間中であっても保険料の支払いが発生します。そのため、がん保険を乗り換える場合には、保障の空白期間を防ぐために、免責期間中の3カ月は旧契約と新契約の両方に保険料を支払う必要があります。一方で、免責期間なしの保険であれば、乗り換え後すぐに新しい保障が始まるため、旧契約をすぐに解約することができます。二重に保険料を支払う期間が発生しないのは嬉しいポイントです。

■デメリット:免責期間ありのがん保険に比べて選択肢が少ない

免責期間なしのがん保険は、取り扱っている保険会社が限られます。そのため、自分好みの保険期間や保障内容に設定できない場合がある点がデメリットです。

たとえば、免責期間なしのがん保険では、加入後90日以内に診断一時金のような高額な給付金を受け取る設計をするのは難しい傾向があります。また、「通院治療のみでも給付金を受け取れる」「自由診療の自己負担が軽減できる」といった、最近のがん保険でよく見られる特約が選択肢に含まれていないこともあります。

さらに、免責期間なしのがん保険は、保険期間が「定期タイプ」ということがあるので注意が必要です。定期タイプは、加入してすぐの保険料は安く抑えられる傾向にありますが、保険期間が終了して更新の時期を迎えると、年齢に応じて通常は保険料が上がります。月々の保険料を一定に抑えたい人や、長期で安心して備えたい人には、一生涯の保障が得られる「終身タイプ」のがん保険のほうが向いているでしょう。自分はどちらのタイプがいいのか、そこまでチェックしたうえで加入するがん保険を選ぶことが大切です。

>関連記事:がん保険の猶予期間(免責期間)とは?設けられている理由や注意点をわかりやすく解説

免責期間なしのがん保険が向いている人

免責期間なしのがん保険は、「早く保障を確保したい」「免責期間を待てない」といった、保障がすぐに必要な人に向いています。具体的には、次のようなケースが考えられます。

■免責期間なしのがん保険が向いている人

・すぐに保障が欲しい人:3カ月以内に健康診断や人間ドックを受ける予定がある人など

・がん保険の乗り換え時に保障の空白期間を作りたくない人:退職や転職で団体保険を解約する時期が決まっている人など

一方で、がんに備えて長期的・総合的な保障を求める人には、免責期間がないことにこだわる必要はありません。診断一時金や通院給付金、自由診療特約など、豊富な選択肢から自分が希望する保障を選びたい人は、一般的ながん保険を含めて検討するとよいでしょう。

また、免責期間ありのタイプでも、その間の保険料が免除されるものもあるので、「免責期間中の保険料が勿体ない」と思う人は、そのような商品を検討するのも選択肢のひとつです。

まとめ

免責期間なしのがん保険は、加入後すぐに保障が始まる点が最大のメリットです。一般的ながん保険のように90日間待つ必要がないため、「今すぐ保障を得て安心したい」という人には適しています。

ただし、免責期間がないタイプのがん保険は選べる商品が限られているため、保険期間や保障内容を自分の希望通りに設計できない場合がある点には注意しましょう。

がん保険は一度加入すると長く付き合う商品です。免責期間の有無だけで判断せず、「どのような治療に備えたいか」「通院・先進医療・再発への対策をどう考えるか」といった観点から複数の商品を比較し、自分に合った保障内容を軸に選ぶことが大切です。

※この記事の情報は2025年10月時点

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100件近く相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社