がん保険の猶予期間(免責期間)とは?設けられている理由や注意点をわかりやすく解説

公開日:2025年10月15日

がん保険には、加入後一定期間、保障を受けられない「猶予期間(免責期間)」があります。一般的に「90日間」や「3ヵ月」と設定されているその猶予期間(免責期間)中に、がんと診断されてしまうと保障は受けられません。保険の見直しをして、新しいがん保険に加入し直そうとするときも、「猶予期間(免責期間)」があるため、古い方のがん保険を解約するときにはタイミングに注意が必要です。

本記事ではがん保険になぜ猶予期間(免責期間)が設けられているのか、理由や注意点を解説します。

※本記事についてのご注意

がん保険の猶予期間(免責期間)とは?

保険会社によっては「不担保期間」や「待ち期間」など異なる言葉を使っている保険会社もありますが、がん保険には、加入してから一定期間、保障を受けられない「猶予期間(免責期間)」があります。一般的に「90日間」や「3ヵ月」と設定されている猶予期間(免責期間)中に、がんと診断されてしまった場合、保険金や給付金は受け取れないだけでなく、保険の加入自体が無効となってしまいます。

猶予期間(免責期間)があるかないか、何日あるかは保険会社によって異なるので、契約前に確認しておきましょう。現在加入しているがん保険を解約して、新しいがん保険に入り直そうとする場合でも、猶予期間(免責期間)は発生します。どのタイミングで古い方の保険を解約するのかは、注意が必要です。

がん保険の猶予期間(免責期間)がある理由

基本的に生命保険の契約は「申し込み」と「告知・審査」、そして「1回目の保険料の支払い」の3つがそろい、保険会社が承諾した時点で成立します。がん保険には、この3つの要件に加え、猶予期間(免責期間)が発生します。なぜなのでしょうか?

契約直後の不正請求やモラルリスクの増大を防ぐため

がん保険でも医療保険でも、また死亡保障である終身保険や定期保険であっても、生命保険は多くの保険加入者が「審査」を受けたり、「正しく」健康状態を「告知」したりして、「公平に」保険料を支払うことで成り立っています。そして、「もしもの時」保障を必要とする人が保険金を受け取ることができるのが「相互扶助」の仕組みです。

がん保険には、がんと診断されると高額な一時金を受け取ることができる保障が付いていることが多く、その保険金を不正に受け取ろうとする「モラルリスク」が問題となることがあります。例えば、がんであることを隠してがん保険に加入し、高額な保険金を不正請求しようとすることや、がんであると予見し、医師に診断される前にがん保険に加入し、すぐに給付を受けようとする駆け込み契約といった「逆選択」のリスクなどがあげられます。こういったリスクを抑制するためにも、一定の猶予期間(免責期間)を設けることは「公平性」を保つ一助となるでしょう。

がんと気付かずに加入してしまう可能性があるため

最近では本人に病名を告知することが一般的ですが、家族の配慮によって本人が「がん」と知らされていないケースもあります。また、がんになっていることの自覚症状がないまま加入してしまう場合もあります。

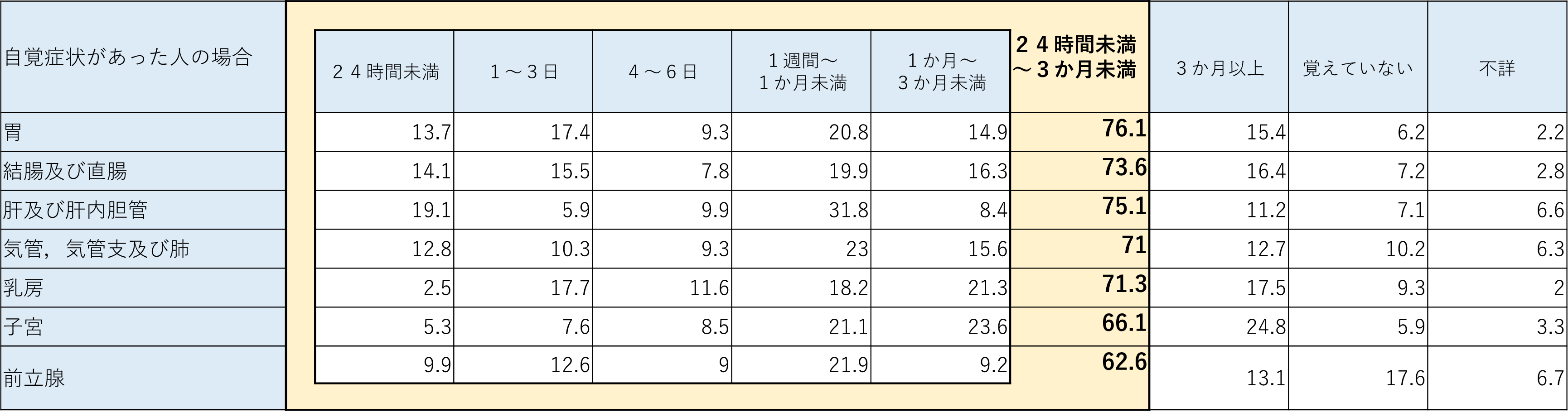

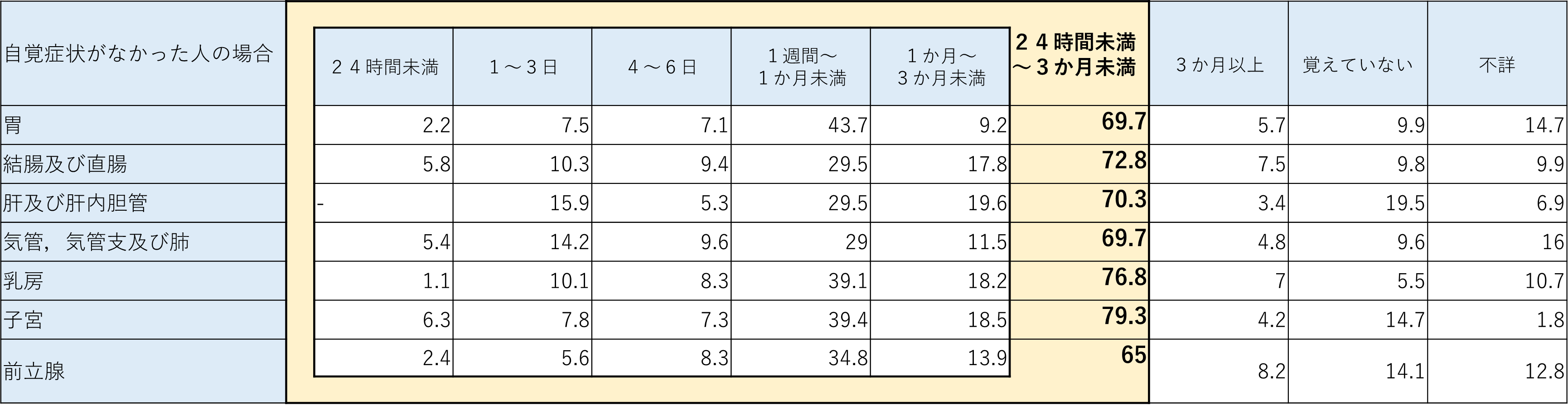

下記の表は、令和5年に厚生労働省が発表した「受療行動調査」の中から、がん(悪性新生物)と診断された人のうち自覚症状があった人となかった人それぞれが、受診までに要した期間を表したデータです。受診までの期間とは、自覚症状があった人は「症状を自覚した時」から、自覚症状がなかった人は人間ドックを含む健康診断で指摘されたり、他の医療機関で受診を勧められたりするなど、「自覚症状はなかったが受診した理由が生じた時」から、最初の受診までの期間を指します。わかりやすいように、24時間未満から3か月未満までの間に病院へ行った人の総計と、3か月以上病院へ行かなかった人の総計を比較できるようにしてみました。驚くべきことに自覚症状の有無にかかわらず、7割前後の人が3か月以内に病院で悪性新生物(腫瘍)と診断されています。

■悪性新生物(腫瘍)と医師に診断された人が最初に受診するまでの期間

(%)

出典:「令和5年 受療行動調査」(厚生労働省)より筆者抜粋・加工

前述のとおり、保険とは加入者が保険料を負担し合い、保障を必要とする人を支え合う「相互扶助」の仕組みで成り立っています。

がん保険は、健康状態を自己申告による告知のみで入ることのできるケースが多いため、健康な人と健康状態に不安がある人が同じ保険料負担で同じ保険に入ってしまう可能性が高くなります。健康状態に不安のある人の方が保険金を受け取る可能性が高いため、それでは保険として「不公平な契約」となってしまいます。

猶予期間(免責期間)を設けることによって、自覚がある人でも自覚がない人でも、ある程度、がんの可能性がある人を外すことができるため、保険契約の公平性を保っているといえるでしょう。

がん保険の猶予期間(免責期間)の注意点

がん保険に加入しても猶予期間(免責期間)中にがんと診断された場合は保障が受けられませんが、猶予期間(免責期間)も含めて保険料は計算されているので、保障が始まらない猶予期間(免責期間)中も保険料を払わなければなりません。すでにがん保険に加入して、保障を見直そうとする場合は、新しいがん保険に加入し、その保障が始まるまでは古い保険を解約しないように、保障期間の空白が発生することがないように注意が必要です。

猶予期間(免責期間)中に罹患した場合は保障が受けられない

がん保険に加入して猶予期間(免責期間)中、がんと診断された場合は保障が受けられないだけでなく、保険契約自体が無効となります。すでに支払った保険料は基本的には返金されますが、がんであることを知りながら加入した場合などは告知義務違反となり、保険は解除となり、保険料も返還されません。

猶予期間(免責期間)中も保険料を支払う

前述のとおり、がん保険に加入しても最初の3か月間は猶予期間(免責期間)となり保障は始まりませんが、保険料の支払いは発生します。加入した保険料の計算は猶予期間(免責期間)も含めて計算されているので、保障が始まらないのなら保険料は払わない、ということはできません。保険料を払わないと不払いによる保険契約の無効となってしまい、そもそも保障されなくなるので、注意しましょう。

がん保険を見直す際は保障期間の空白が発生しないようにする

がんの治療や投与される新薬など、年々医療技術は進化しているため、その進化に合わせて保険も進化しています。以前は入院や手術を重視していた保険も、いまは通院での保障を重視したり、抗がん剤治療を充実させた保障などに代わってきています。

現在加入しているがん保険から別のがん保険に入り直したい場合、新しく加入したがん保険の猶予期間(免責期間)が終わり、保障が始まったあとに古い契約を解約するようにしましょう。猶予期間(免責期間)中にがんが見つかってしまったとしても、新しい保障は得られなくなりますが、古い保険は続いているので、保障が途切れることなく安心です。

古い保険を解約するだけが見直しではありません。若いときに加入した保険は保険料が安く、最近の保険は最新の治療に合わせた保障が魅力的です。ベースとなる部分は若いときに加入した保険を残しておき、充実させたいところだけ新しい保険を追加するなど、見直しの方法はいろいろ考えられます。

生命保険は一度入ったら終わりではなく、結婚や出産、転勤や家を購入するなどライフステージが変わるときは見直す必要があります。なかでも医療保険やがん保険を現在の治療方法に合った保障にするために、定期的な見直しがおすすめです。

猶予期間(免責期間)がないがん保険もある?

ほとんどの保険会社が扱うがん保険は「90日」または「3か月」の猶予期間(免責期間)を設けていますが、中には、猶予期間(免責期間)のないがん保険を販売している保険会社もあります。しかし、猶予期間(免責期間)のないがん保険ではがんと診断されたら一時金を受け取れる「診断一時金」といった大きな保険金を受け取る保障は対象外になっています。

猶予期間(免責期間)以外でがん保険の契約が解除になる場合

保険の加入時に、がんであることを隠して加入し、保障を受けようとする行為は「告知義務違反」に該当します。保険契約は解除され、保険金が支払われないのはもちろんのこと、それまでに払った保険料も返ってきません。

既往症があっても入ることができる保険は多く出ています。がんになったことがある人でも、完治してから〇年、など条件をクリアしていれば加入できる保険も出てきています。保険に加入したいと思った時は現在の健康状態や既往歴を正しく告知し、入れる保険があるかどうか相談しましょう。

また、保険料は月払いや年払いなど保険会社と決めた払い込み方法で期日までに払い込まなければなりません。保険料を払わないまま、払い込みの期間が過ぎてしまうと、保険契約は失効してしまいます。解約返戻金のある保険であれば自動振替貸し付けとなり、解約返戻金がある間は保障が続きますが、なくなれば失効します。保険料は未払いがないよう、期日までに支払いましょう。

まとめ

がん保険には猶予期間(免責期間)があり、一般的には「90日間」や「3か月間」に設定されています。がん保険の猶予期間(免責期間)中に、がんに罹患した場合は保障を受けることができません。猶予期間(免責期間)がないがん保険では診断一時金が受け取れません。古いがん保険は入院や手術を重視した保障が多いですが、新しいがん保険は通院の保障や抗がん剤治療など最新の治療に合わせた保障となっています。保険を見直すなら、それぞれメリット・デメリットを踏まえた上で、自分にあった保険を選びましょう。

※この記事の情報は2025年8月時点

ファイナンシャル・プランナー(CFPⓇ)

内田 まどか(うちだ まどか)

大学卒業後、FP資格取得し、FP事務所を開業。「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるためのライフプランニングなど、シミュレーションを活用してアドバイス。個人相談を中心に活動している。