がん保険の通院保障の必要性は?保障のタイプや選び方を解説

公開日:2025年2月12日

がん保険に加入する際の保障内容について、入院・手術給付金や診断給付金の金額を重視される方が多いかもしれませんが、最近は、がんの治療を通院のみで行うケースも増えているため、通院保障を重視したがん保険も増えています。商品によって通院保障にもいろいろなタイプがあり、内容も異なります。これからがん保険を選ぶ際は、通院保障の必要性を検討することが大切です。この記事では、がん保険の通院保障について、概要や必要性、選び方のポイントなどを解説します。

がん保険の通院保障とは?保障のタイプを比較

がんの治療方法は、時代とともに変化しています。以前は入院を伴った手術での治療が中心でしたが、最近では通院で行われる放射線治療や、抗がん剤・ホルモン剤等の化学治療・薬物治療など、治療法も多様化しているため、がんに罹患しても通院で治療するケースも増えています。そのため、がん保険でも通院保障が重視されるようになりました。

がん保険における通院保障は、大きく分けると下記の3つのタイプがあります。

- がんで入院後の通院を保障するタイプ

- がんで入院した前後の通院を保障するタイプ

- がんによる入院の有無に関わらず通院を保障するタイプ

本章ではそれぞれのタイプの違いについて解説します。

がんで入院後の通院を保障するタイプ

このタイプでは、がんと診断されて入院をし、退院後にがん治療を目的として通院する場合を保障します。通院の日数に応じて給付金を受け取る商品が多くなっています。このタイプでは、通院給付金の支払いは「入院」が条件になっていますので、がんで入院をしていない場合や、入院する前の通院については、がんの治療のための通院であっても基本的に通院保障の対象外となります。

商品によっては1入院あたりの通院の日数や、通算の支払日数に制限がある場合もあります。また、退院後1年以内の通院を保障、というように退院してからの期間に制限があり、支払対象期間を過ぎてからの通院には給付金が支払われない商品もあります。

がんで入院した前後の通院を保障するタイプ

このタイプでは、がんで入院をした場合に、退院した後だけでなく入院前の通院も含めて給付金を支払います。前述の「がんで入院後の通院を保障するタイプ」と同様、通院の日数に応じて給付金を受け取る商品が多くなっています。通院給付金の支払いは「入院」が条件になっていますので、がんで入院をしていない場合の通院は、がんの治療のための通院であっても基本的に通院保障の対象外となります。

一般的に、がんで入院することになった場合は、入院する前にも検査やがんの治療で通院するケースが多いため、入院前の通院も保障されれば、治療費の負担を軽減できるというメリットがあるでしょう。また、商品によっては支払対象となる通院の期間や支払日数に制限があり、退院後一定期間を過ぎてからの通院には給付金が支払われないものもあります。

がんによる入院の有無に関わらず通院を保障するタイプ

このタイプでは、がんで入院をしていない場合でも、がんの治療で通院した場合に給付金を支払います。近年のがんの治療では、放射線治療や、抗がん剤・ホルモン剤等による化学治療などを、通院のみでがん治療をおこなうケースも増えています。入院の有無に関わらず、給付金が受け取れるタイプは通院のみでの治療にも対応でき、安心です。なお、給付金を支払う期間や支払の回数に制限がある商品もあります。

給付金の受け取り方

がんの通院保障の給付金の受け取り方には大きく2種類あります。1つは、1日あたり数千円の通院給付金を通院日数に応じて受け取るタイプです。もう1つは、がんの治療給付金として月に数万円~数十万円程度を定期的に受け取るタイプです。それぞれのタイプについて内容を確認してみましょう。

保険契約の保障が始まる日を責任開始日といいます。責任開始日は、保険の申込み、告知(または医師の審査)、第1回保険料の払い込みが全て完了した日です。がんにかかわる保障は、責任開始日からその日を含めて90日程度の免責期間があるのが一般的です。免責期間中は、保険金や給付金を受け取ることができませんので、注意しましょう。

通院給付金を通院日数に応じて受け取るタイプ

1日あたり数千円~数万円程度の通院給付金を、通院日数に応じて受け取るタイプです。このタイプでは、主契約ががんの入院給付金や診断給付金となっていて、通院給付金を特約として付帯する場合が多いでしょう。

通院給付金の支払いの条件は商品によって異なります。入院後の所定の通院に対して、退院後1年間の期間のみ保障する、というように通院給付金の支払保障期間に制限があり、保障期間外の通院には給付金が支払われない商品もあります。また、支払限度日数が無制限の商品もあれば、保障期間内あたりの支払限度日数は60日まで、というように制限がある商品もありますので、がんの通院給付金が支払われる条件はよく確認しておきましょう。

治療給付金を定期的に受け取るタイプ

がんの治療給付金として、月に1度などの一定期間ごとに、数万円~数十万円程度定額の給付金を定期的に受け取るタイプです。このタイプでは、この治療給付金を主契約としている商品もあります。給付金の支払対象となる治療は、がんの三大治療である、手術・放射線治療・抗がん剤治療を対象としているものが一般的ですが、さらに緩和ケアを含むもの、公的医療保険の適用外の自由診療も対応するものなど、商品によって特徴があります。また、通算支払回数に制限がある商品もあれば、支払回数無制限のもの、特定の治療に関してのみ回数制限があるものなど様々ですので、保障内容をよく確認しておきましょう。

がん治療における通院保障の必要性

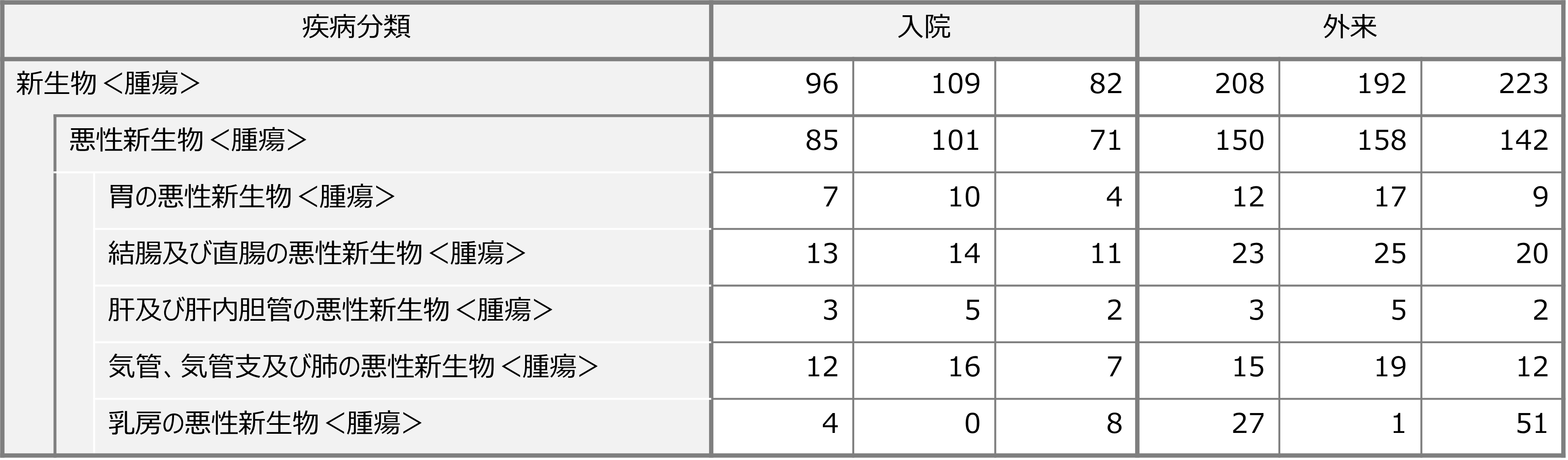

厚生労働省が発表した「令和5年(2023)患者調査の概況」 によりますと、がんにより医療機関で治療している方は、総数において入院よりも通院する人のほうが2倍ほど多いという結果になっています。

<傷病分類別にみた受療率(人口10万対)>

資料:厚生労働省「令和5年(2023)患者調査の概況」より第一ネオ生命作成

がんの治療法によっては通院のみで対応するものもあるため、がん保険の通院保障の役割も重視されています。がん治療における通院保障について、その必要性を解説します。

がん治療の多様化に伴う負担を軽減

がんの治療法は年々進化しており、近年は化学療法や放射線療法など外来で治療できる方法が増えています。国立がん研究センターによると、抗がん剤治療のうち外来での治療は8割以上にもなるそうです。手術になる場合でも、どの治療方法が適しているのか判断するまでに検査で通院したり、退院後にも経過観察で定期的に通院する場合もあるでしょう。通院による経済的な負担を軽減するためにも、がん保険に通院保障があると安心でしょう。

通院でのがん治療にかかる高額な費用をカバー

厚生労働省の「医療給付実態調査(2022年)」によりますと、通院におけるがん治療の1件あたりの医療費は、子宮がんでは約3万円、胃がんでは約5万円、肝及び肝内胆管がんでは約11万円ということです 。実際に支払う医療費は健康保険が適用されて1割~3割の自己負担なので、子宮がんだと約3千円~1万円、胃がんでは約5千円~1.5万円、肝及び肝内胆管がんでは1.1万円~3.3万円ということになります。1回あたりの保険診療における自己負担はそこまで大きくないかもしれませんが、回数がかさむと健康保険が適用されるとはいえ、経済的な負担は大きくなるでしょう。

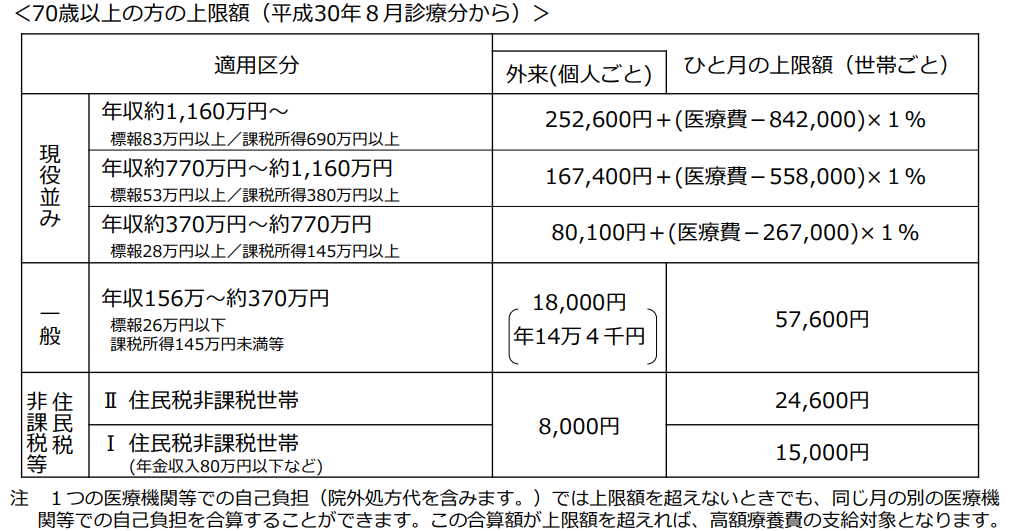

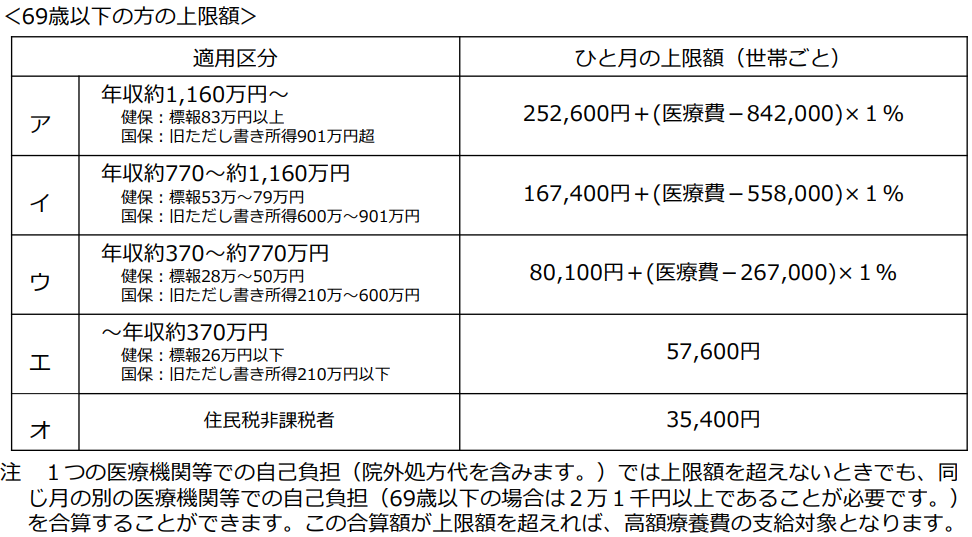

医療費の自己負担が増えた場合、公的な制度として「高額療養費制度」があります。高額療養費制度では、1か月の医療費が自己負担額の上限額を超えた場合、超えた金額が戻ってきます。自己負担額の上限額は、年齢や加入者の所得によって異なりますが、平均的な年収区分である年収およそ370万円から770万円での区分では、1か月の自己負担の上限額は8万円程度です。預貯金でも対応できる金額かもしれませんが、治療が長引くケースや、これまで通りに仕事ができなくなる可能性もありますので、がん保険で通院治療に対応する給付金が受け取れると安心でしょう。

出典:厚生労働省厚生局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

また、がん治療で厚生労働省が指定した先進医療を受ける場合、治療にかかる技術料は公的医療保険の対象外ですので全額自己負担となり、高額療養費制度も対象外です。このようなケースには、がん保険や医療保険の先進医療特約を付帯して備えておけば、安心して先進医療を受けることができるでしょう。

なお、一般的に同一保険会社の医療特約とがん保険の商品で、重複して先進医療特約を契約することはできません。別の会社なら契約は可能ですが、給付金は原則として重複して受け取ることはできませんので、先進医療特約の対象となる治療や支払限度額等の内容をよく確認してどちらに付帯するか判断するようにしましょう。

がん保険の通院保障を選ぶポイントと注意点

がん保険の通院保障を選ぶ際に押さえておくべきポイントと注意点について解説します。

通院保障のタイプは「入院なしでも保障」がおすすめ

最近のがん治療は、入院をせずに通院のみで行うケースも増えています。通院治療も回数がかさむと経済的な負担が重くなってしまいます。そのため、がん保険の通院保障は、入院なしでも保障するタイプを選ぶと安心でしょう。ただし、通院の保障期間や支払限度日数(回数)に制限がある商品もありますので、通院保障の内容をよく確認しておくことも大切です。

給付金の受け取り方法や保険料と家計のバランスも考慮する

がん保険の通院保障は、保障を手厚くするとその分保険料が高くなってしまいます。前述のとおり、通院保障の給付金の受け取り方は、1回の通院ごとに回数に応じて給付金を受け取るタイプと、治療給付金として月に1度などの一定期間ごとにまとまった金額の給付金を受け取るタイプがあります。

給付金の受取り方法はどちらがいいのか、給付金はいくらにするのかによって保険料は異なりますので、家計の負担も考慮して無理なく払える保険料の範囲で保障内容を決めましょう。公的な医療保険を踏まえて必要な保障に絞れば、保険料の負担も減らすことができます。通院保障が定期型で更新がある商品の場合は、更新後に保険料が高くなるため、ライフステージの変化に応じて保険料の負担が増えても支払いが可能かどうかも含めて検討するとよいでしょう。

他の保険と保障内容が重複していないか確認する

がん保険への加入を検討している方の中には、既に医療保険に加入している方もいらっしゃるかもしれません。医療保険は、がんだけでなく幅広い病気・ケガに対応しますので、もちろん「がん」も保障されます。ただ、がんに対する保障をさらに手厚くするために、がん保険にも加入を検討してもよいでしょう。

医療保険の保障内容は、入院した場合に1日あたり5千円や1万円の入院給付金が支払われたり、給付対象となる手術をしたりした場合に手術給付金が出るという商品が一般的です。また、医療保険にも通院保障があり、「がん」による通院も保障対象となりますが、医療保険の通院保障は、「入院を伴う場合の通院」を保障対象としている商品が多数です。

すでに医療保険に通院保障特約を付帯している場合、がん保険にも通院保障を付帯すると保障内容が重複する可能性や、必要以上の保障になる可能性がありますが、このような場合は、がん保険で自分に必要となる保障は何かを判断し、なるべく保障が重ならないようにしましょう。

医療保険をはじめとした他の保険とがん保険の通院保障の内容とを比較・検討して、保険料とのバランスも検討し、がん保険の通院保障が必要かどうかを総合的に判断するようにしましょう。

まとめ

がんの治療方法が多様化しており、入院する人に比べて通院する人は2倍ほど多いという統計結果もあります。がんに罹患した場合に安心してがんの治療を受けられるように、がん保険を契約する際は、どのようながん治療に対応しているかどうか、保障内容をよく検討しましょう。がん保険も商品によって保障内容は異なりますので、保障の内容をよく検討し、通院保障の必要性もしっかり検討することをおすすめします。

- ※この記事の情報は2025年1月時点のものです。

ファイナンシャルプランナー(CFP®)。一級ファイナンシャル・プランニング技能士。

福島佳奈美(ふくしまかなみ)

将来のお金の不安をなくすためには、長期的なライフプランを立てて将来のマネープランを作ることと、日々の家計管理が必要だと実感。保険、住宅ローン、教育費、老後資金準備など、「誰からも教わらなかったけれど生活するうえで必要なお金の知識」を、マネーコラム執筆やセミナー講師、個人相談などを通じて伝えている。