生命保険は収入保障保険と定期保険のどちらが良い?違いやメリット・デメリットを解説

公開日:2026年6月22日

家計を支える人に万一のことがあったときに備える生命保険として、代表的なものに「収入保障保険」と「定期保険」があります。どちらも、一定期間の死亡保障を準備でき、商品によっては所定の高度障害状態に備えられる掛け捨て型の保険です。ただし、保険金の受け取り方や向いている人には違いがあります。加入目的によっては、両方を組み合わせて備える方法もあります。

本記事では、それぞれの仕組みや違いを整理し、どのような考え方で選べばよいのかをわかりやすく解説します。

※本記事では収入保障保険についてご紹介しておりますが、情報提供を目的としているため、当社の商品は記載しておりません。予めご了承ください。

収入保障保険と定期保険の違い

収入保障保険と定期保険は、どちらも一定期間の死亡保障を準備できる生命保険です。被保険者が保険期間中に死亡した場合や、所定の高度障害状態になった場合に、保険金が支払われる商品が一般的です。保険金の使い道は自由なので、家族の生活費や教育費、家賃の支払いなど、さまざまな用途に使うことができます。

どちらも、掛け捨て型が中心です。掛け捨て型とは、満期保険金や解約返戻金がない(または極めて少ない)タイプの保険です。貯蓄型の保険に比べると保険料を抑えやすく、高額な死亡保障でも家計に無理のない保険料で準備しやすいという特徴があります。

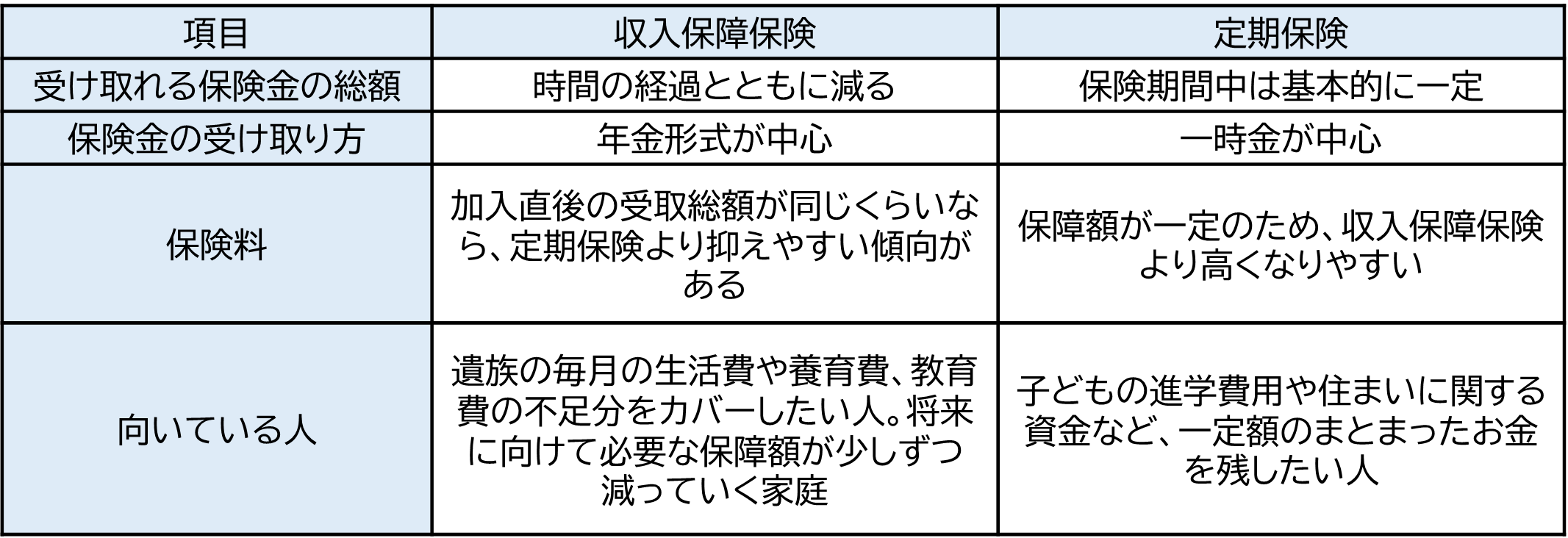

収入保障保険と定期保険の大きな違いは、保険金の受け取り方や、受け取れる金額の決まり方です。収入保障保険は毎月一定額を受け取る年金形式が中心で、時間が経つほど受け取れる総額が減っていきます。一方、定期保険は一般的に一時金で受け取るタイプが多く、定額型であれば保険期間中の保険金額は基本的に一定です。

図表 収入保障保険と定期保険の主な違い

資料:筆者作成

死亡保険金を年金形式で受け取る場合と一時金で受け取る場合では、税務上の取り扱いが異なることがあります。実際に加入する際は、契約者・被保険者・受取人の関係も含めて確認しておきましょう。

・収入保障保険とは

収入保障保険の大きな特徴は、時間が経つほど、受け取れる保険金の総額が少しずつ減っていくことです。たとえば、加入後すぐに万一のことがあった場合は、長い期間にわたって毎月保険金を受け取れます。一方、満了に近い時期に万一のことがあった場合は、受け取れる期間が短くなるため、受け取れる保険金の総額も小さくなります。

収入保障保険では、「最低支払保証期間」が設けられているのが一般的です。最低支払保証期間とは、満了に近い時期に万一のことがあった場合でも、最低限保険金を受け取れる期間のことです。たとえば、最低支払保証期間が2年や5年に設定されていれば、満了直前であっても、その期間分の保険金を受け取れます。

このように、収入保障保険は必要な保障額が少しずつ減っていく家庭に合わせやすい保険です。子どもの成長とともに教育費や生活費の負担が軽くなっていく家庭などに向いています。毎月の生活費をカバーする目的で使いやすく、保険料を抑えやすい点もメリットです。

なお、商品によっては年金形式だけでなく、一時金で受け取れるタイプもあります。また、障害や介護による収入減少に備える特約(障害介護収入保障特則など)を付けられる商品もあります。

>関連記事:収入保障保険のメリットデメリットについて簡単解説

・定期保険とは

定期保険は、保険期間中であれば、死亡や所定の高度障害状態になった時期にかかわらず、基本の保険金額が変わりません。一般的な定額型の定期保険であれば、たとえば保障額が1,000万円の場合、加入直後でも満了直前でも、支払条件に当てはまれば同額の保険金を受け取れます。

また、定期保険には、10年・20年など年数で保険期間を決める「年満了タイプ」と、60歳満了など年齢で保障の終わりを決める「歳満了タイプ」があります。年満了タイプは更新型の商品が多く、満了後も所定の年齢まで自動で更新されるのが一般的です。

保障額がシンプルでわかりやすく、必要な金額を決めて備えやすい保険です。子どもの進学費用や当面の生活費など、まとまったお金を残したいときに向いています。

また、商品によっては、災害時に保障を上乗せする特約(災害割増特約など)や、余命宣告を受けたときに保険金を前もって受け取れる特約(リビング・ニーズ特約)を付けられるものもあります。

>関連記事:定期保険とは?終身との違いや選び方のポイントを徹底解説

収入保障保険が向いている人

収入保障保険の特徴を踏まえて、向いている人を見ていきましょう。

・保険料負担を少しでも抑えたい人

収入保障保険は、加入直後に受け取れる保険金の総額が同じくらいであれば、定期保険よりも保険料を抑えやすい傾向があります。

子育て世代では、子どもが小さいうちは生活費や教育費への備えを手厚くしたいものです。一方で、子どもが成長するにつれて、独立までに必要な養育費や教育費の総額は少しずつ減っていきます。貯蓄が増えれば、保険で備えるべき金額も下がることがあります。

収入保障保険は、この「必要保障額は少しずつ減る」という考え方に合わせやすい保険です。そのため、必要な備えを持ちながら、毎月の保険料はできるだけ軽くしたい人に向いています。

・一括ではなく年金形式で分けて保険金を受け取りたい人

収入保障保険では、60歳や65歳などの所定の年齢まで、保険金を毎月受け取れる商品が一般的です。そのため、遺族が保険金で生活費をカバーしたいときに使いやすいでしょう。

定期保険のようにまとまった保険金を一度に受け取るタイプの場合、安心感が大きい反面、使い道の管理が難しくなることもあります。住宅費、教育費、日々の生活費などにどのように分けるかを考えながら、計画的に取り崩していく必要があるためです。その点、毎月一定額を受け取れる年金形式なら、使いすぎを防ぎやすいのがメリットです。

定期保険が向いている人

定期保険の特徴を踏まえて、定期保険のほうが向いている人を紹介します。

・一定期間だけ大きな保障を確保したい人

定期保険は、一定期間だけ手厚い死亡保障を確保したい人に向いています。保険期間中の保険金額が基本的に一定なので、必要な時期に必要な金額を決めて備えやすいためです。

たとえば、子どもが大学を卒業するまでの10〜20年間や、住宅ローン返済や住居費など、住まいに関するまとまった資金を準備しておきたい時期など、保障を手厚くしたい時期が決まっている場合に活用しやすいでしょう。

収入保障保険は、「退職まで」や「子どもの独立まで」など、必要保障額が徐々に減っていく期間に合わせて設計されることが多い保険です。一方、定期保険であれば、年満了タイプや歳満了タイプを選べる商品が多く、「10年」などの短期から「65歳まで」などの長期でも、目的に合わせて保険期間を設定しやすい点がメリットです。

ただし、年満了タイプを更新する場合は、その時点の年齢に応じて保険料が上がりやすい点に注意しましょう。

・受け取れる保険金の総額を減らしたくない人

定期保険では、保険期間中であれば、基本の保険金額は変わりません。契約してから1年後でも、満了直前でも、万一のことが起きれば同じ金額を受け取れます。収入保障保険のように、時間の経過とともに受け取れる保険金の総額が減っていく仕組みではないため、必要な金額を確保しやすいのがメリットです。

一方で、保障を手厚くすると、その分保険料は高くなり、家計の負担が増える可能性があります。ただし、商品によっては契約後に保障額を減額できる場合もあるため、5年ごと、10年ごとなど定期的に見直すとよいでしょう。家計やライフプランに合わせて保障額を調整することで、必要以上の保険料負担を避けやすくなります。

収入保障保険と定期保険を組み合わせた方がよい?

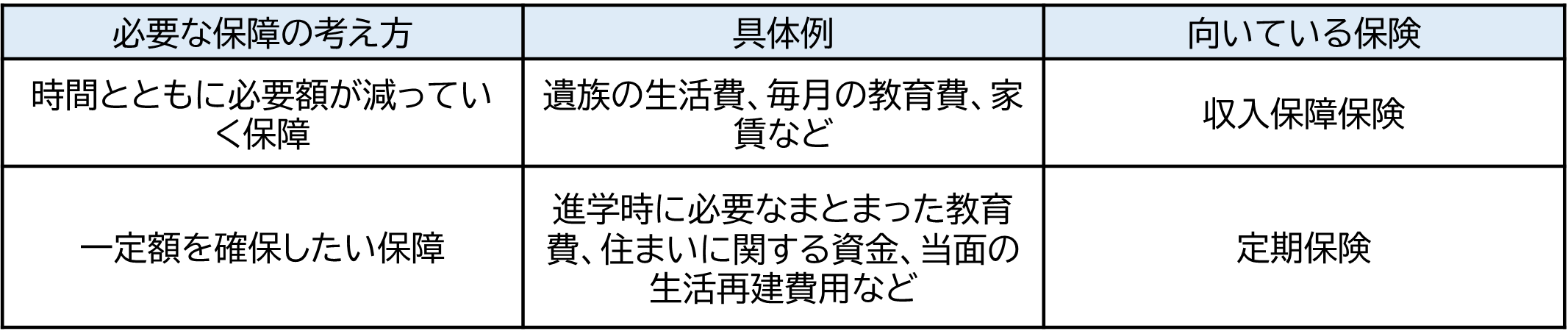

収入保障保険と定期保険は、どちらも死亡保障を準備する保険です。そのため、無理に組み合わせる必要はありません。しかし、保障額の決まり方が異なるため、役割を分けて両方に加入するという選択肢もあります。

たとえば、「時間とともに必要額が減っていく保障は収入保障保険」、「一定額を確保したい保障は定期保険」というように分けて考える方法です。両者の性質の違いに合わせて使い分けることで、万一のときに必要なお金を過不足なく備えやすくなります。

図表 必要な保障の種類ごとに向いている保険

資料:筆者作成

ただし、加入する保険が複数になると管理の手間が増えたり、保障内容が重なって保険料負担が大きくなったりすることもあります。大切なのは、将来のライフプランや家計の余裕を踏まえながら、「何に備えるのか」「いくら必要か」「いつまで必要か」を整理することです。そのうえで、自分の家庭に合った形で加入を検討しましょう。

まとめ

収入保障保険と定期保険はどちらも、一定期間の死亡保障や高度障害保障を確保できる生命保険です。保険金の受け取り方や、受け取れる金額の決まり方には違いがあります。

収入保障保険は、時間の経過とともに受け取れる保険金の総額が減っていき、年金形式で受け取れるのが特徴です。そのため、毎月の生活費などを補う形で備えたい人や、保険料をできるだけ抑えたい人に向いています。一方、定期保険は、保険期間中の保険金額が基本的に一定で、一時金で受け取れるタイプが中心です。一定期間だけ大きな保障を確保したい人や、まとまった保険金を残したい人に向いています。

一概にどちらがよいとはいえず、組み合わせて活用することもできます。今の家計やこれからの暮らしを踏まえて、いざというときに家族が困らないために必要な金額や時期を整理して、自分に合う備え方を考えていきましょう。

- この記事の情報は2026年5月時点

ファイナンシャル・プランナー(AFP)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100件近く相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)