定期保険とは?終身との違いや選び方のポイントを徹底解説

公開日:2025年3月13日

死亡保険には、「定期保険」や「終身保険」といった種類があります。家族のために死亡保障を持っておきたいと思っていても、それぞれの保険の違いや選び方がわからずに、迷って決められない人も多いのではないでしょうか。自分に合った保険に加入するためには、保険種類ごとの特徴やメリット・デメリットを知ることが欠かせません。そこで本記事では、定期保険の種類や特徴について紹介します。あわせて、終身保険との違いや、定期保険の選び方のポイントも解説しますので、死亡保険選びの参考にしてください。

定期保険とは

「定期保険」とは、一定期間内に死亡した場合や高度障害状態となった場合に、保険金が受け取れる生命保険です。定期保険は、保険を解約したときに受け取れる「解約返戻金」がないことが多く、あってもごくわずかです。その分、毎月支払う保険料の金額が安く設定されています。そのため、貯蓄目的ではなく、お手頃な保険料で手厚い死亡保障を持ちたい人に向いているでしょう。

定期保険の最大の特徴は、契約時に保障が受けられる期間(=保険期間)を決めるところです。保険期間の決め方は、大きく分けると「更新型」と「全期型」の2つがあります。

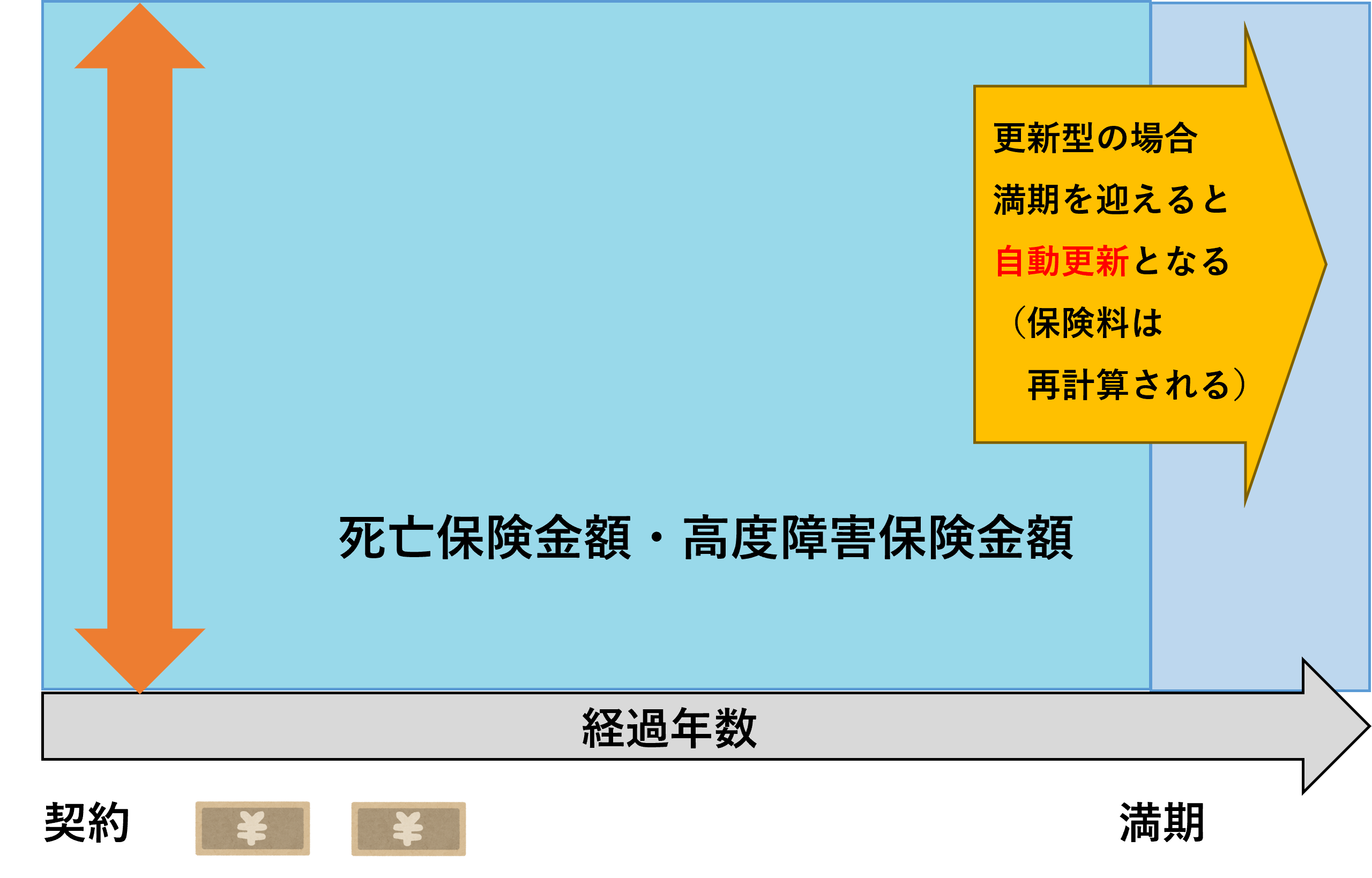

・更新型の特徴

更新型の商品の場合、保険加入時に定めた一定期間(5年・10年・15年・20年など)までは、月々の保険料は変わることなく保障を得ることができます。一定期間(満期)が来ると、契約者から希望を伝えない限り、80歳や90歳などの所定の年齢まで自動更新となり、同じ保障内容で保険契約が続くのが一般的です。

更新型の死亡保険は、健康状態に関係なく保障が継続できる点がメリットです。しかし、更新時にはそのときの年齢や保険料率であらためて保険料が計算されるため、更新後の保険料は更新前より高くなると考えておくと良いでしょう。そのため、加入当初の保険料を抑えたい人や、保障を受けたい期間が明確に決まっておらずライフプランの変化に合わせて適宜見直したい人などに向いています。

・全期型の特徴

全期型の商品には、更新がありません。加入時に決めた保険期間が経過すると満期となり、契約は終了します。保険期間の決め方は、10年や20年などの年数で区切る「年満期」と、60歳や70歳までなどの年齢で区切る「歳満期」があります。

満期までは保険料が上がらずに保障が継続するので、家計管理がしやすいでしょう。「子どもが独立するまで保障が欲しい」「定年退職するまで保障が欲しい」など、あらかじめ保障を受けたい期間が明確に決まっている人に向いています。

定期保険の保険金は、一時金で受け取れる商品もあれば、年金のように毎月受け取れる商品もあります。ただし、年金タイプの定期保険は、「収入保障保険」の名称で販売されているのが一般的です。「定期保険」と名前がついている商品であれば、保険金を一括で受け取るタイプを指す可能性が高いでしょう。

定期保険の種類

定期保険は、保障額の変化の仕方で分けると、3種類あります。必ずしも、正式名称を覚える必要はありませんので、保障の「形」を覚えておき、自分に合ったものを選ぶことを意識しましょう。

平準定期保険

「平準(へいじゅん)定期保険」とは、保険期間中の保障額が一定で、保険料も一定の定期保険です。保障の形は、きれいな長方形になります。更新型と全期型の2種類があります。更新型の商品の場合、保険期間が終了すると、基本的には同じ保障額で自動更新されます(更新後の保険料は、満期時の年齢等に応じて再計算されます)。

<平準定期保険のイメージは長方形>

図:執筆者作成

最もシンプルでわかりやすく、「定期保険」の名称で販売されている商品の多くはこのタイプです。万一の際の葬儀やお墓の費用として一定期間だけ備えたいときや、事業継承のための資金などに備えたいときに向いています。

また、配偶者や小さな子どもを養っている人にも向いています。なぜなら、平準定期保険は通常、いつでも保障の減額(一部解約)ができるからです。保障を減らせば、月々の保険料を下げることができます。「配偶者の収入が増えた」「住宅購入(団信に加入)により死亡保険で備えておきたい保障額が減った」など、生活の変化に合わせて適宜必要な分だけ保障を減らしていけば、保険料の負担を抑えることができるでしょう。

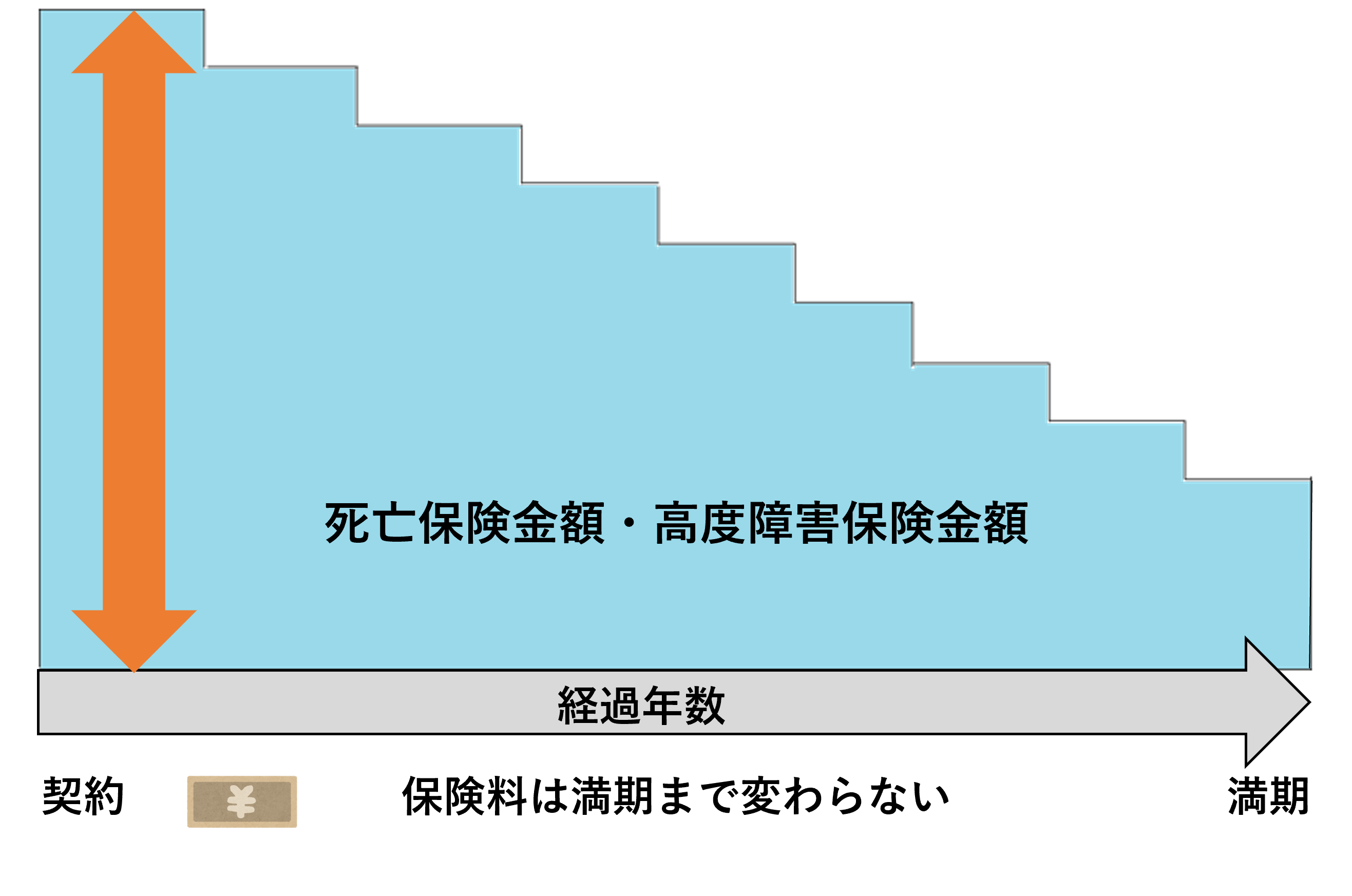

逓減定期保険

「逓減(ていげん)定期保険」は、保険期間が経過するにつれて死亡保険金が徐々に減っていく定期保険です。保障の形は、右肩下がりの形になります。保障額は徐々に減りますが、保険期間中に支払う月々の保険料は一定で変わりません。通常は、満期を迎えると契約が終了する、全期型です。

<逓減定期保険のイメージは右肩下がりの形>

図:執筆者作成

保障が徐々に減っていくため、「子どもの生活費や教育費に備えたい」「住宅ローンの団信代わりにしたい」など、備えておきたい保障額が年月の経過とともに減っていく人に向いています。平準定期保険(最大で得られる死亡保障額が同額の場合)と比べると、毎月の保険料が抑えられる点がメリットです。

なお、逓減定期保険と似た保障の形をしている保険として、「収入保障保険」があります。収入保障保険は、保険金を年金のように毎月受け取ることもできますが、一括受け取りを選択できることも多いです。そのため、このタイプの定期保険を検討したいときは、逓減定期保険と合わせて収入保障保険もチェックすると良いでしょう。

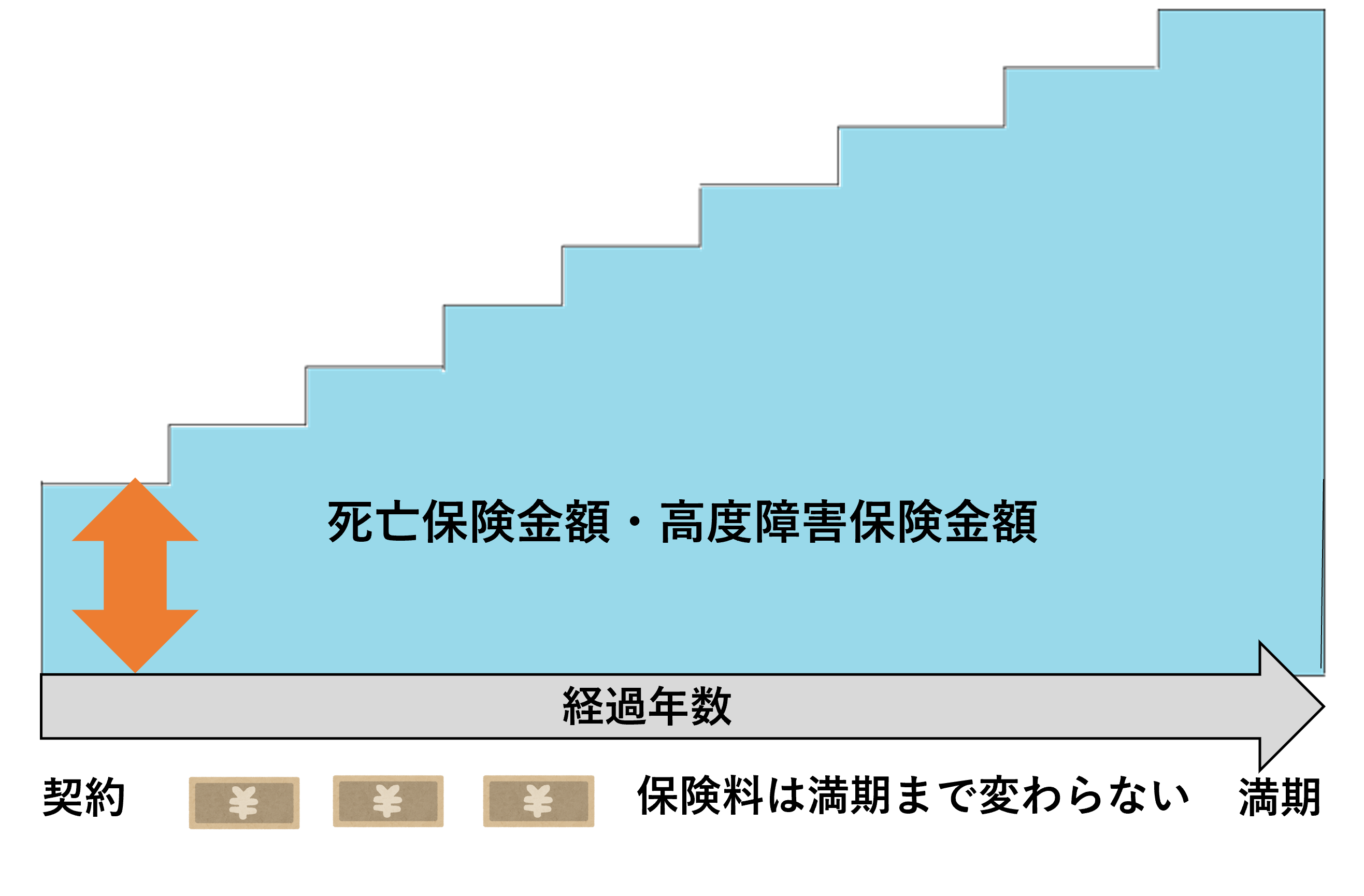

逓増定期保険

「逓増(ていぞう)定期保険」とは、保険期間が経過するにつれて、死亡保険金が徐々に増加する定期保険です。保障の形は、右肩上がりの形をしています。保障額は徐々に増えますが、保険期間中に支払う毎月の保険料は、一定で変わりません。逓減定期保険と同じく、更新がない全期型であるのが一般的です。

<逓増定期保険のイメージは右肩上がりの形>

図:執筆者作成

逓増定期保険は、主に経営者向けの生命保険商品と言われています。徐々に保障が増えていくため、事業の成長とともに必要性が増していく経営者の死亡リスクに対応しやすい保障の形です。また、他の定期保険と違って、逓増定期保険は支払う保険料が高い代わりに、まとまった金額の解約返戻金を受け取れるのが一般的です。そのため、「経営がピンチのときに解約して事業資金に充てる」「経営者や役員の退職金に充てる」といった使い道もできます。

定期保険と終身保険の違い

死亡保障を得られる保険には、定期保険以外にも、「終身保険」があります。終身保険の最大の特徴は、一生涯にわたって保障を得られることです。保険期間のほか、解約返戻金や保険料の傾向も、定期保険とは異なっています。

<定期保険と終身保険の違い>

| 定期保険 | 終身保険 | |

| 保険期間 | 一定期間 | 一生涯(亡くなるまで) |

| 解約返戻金 | ない(またはごくわずか) | ある(支払った保険料に応じた金額) |

| タイプ | 掛け捨て型 | 貯蓄型 |

| 保険料 | お手頃 | 高め |

資料:執筆者作成

それぞれの特徴を踏まえて、自分に合った死亡保険を選ぶようにしましょう。

定期保険のメリット・デメリット

定期保険のメリットとデメリットをまとめると、次の通りです。

<定期保険のメリット>

・終身保険と比べて保険料がお手頃

・特定の期間だけ保障を手厚くできる

・一定期間で見直しを行える

定期保険は、保険期間が限られています。終身保険に比べると保険期間中に亡くなる可能性が低いため、保険料は低く設定されているのが一般的です。また、定期保険は好きな期間を指定して加入することができます。ライフステージの変化に合わせて、特定の期間だけ保障が欲しいときなどに便利です。保険料がお手頃のため、手厚い保障を設定しても家計の負担になりにくいでしょう。また、定期保険は見直しがしやすい点もメリットと言えます。通常、保険期間が終わるタイミングで、保険会社から更新や終了のお知らせがあります。そのため、忘れずに見直しできることが期待できます。

<定期保険のデメリット>

・更新型の場合、更新時に保険料が上がる

・保険期間が限られている

定期保険を更新する際は、更新時の年齢が上がっているため、毎月支払う保険料は更新前よりも高くなるのが一般的です。そのため、更新のタイミングで家計状況を悪化させてしまう危険があります。更新時には必要保障額を見直し、保障を減らしても良い状況であれば、保障額を減らして保険料負担を抑えると良いでしょう。また、定期保険では一生涯の保障を得ることはできません。更新ができるタイプの商品でも、80歳や90歳を迎えると、その後は更新できなくなるのが一般的です。一生涯の保障が欲しい人は、あらかじめ終身保険を選ぶようにしましょう。

終身保険のメリット・デメリット

終身保険のメリットとデメリットをまとめると、次の通りです。

<終身保険のメリット>

・一生涯の保障が受けられる

・貯蓄性がある

・保険料が変わらない

終身保険は、亡くなるまでずっと保障が続きます。「解約しない限り、保険金がもらえる」という安心感を持てるでしょう。葬儀代やお墓代に備えたいときや、相続税対策をしたいときに向いています。

また、保険料の一部が保険会社に積み立てられていくため、解約すればまとまった解約返戻金を受け取れることがあります。そのため、「子どもの学費を貯めておきたい」といった具合に、貯蓄目的で加入する人もいます。毎月自動的に保険料という形で支払いが続くので、着実に貯めていける点がメリットです。

くわえて、終身保険は更新がないため、月々の保険料が途中で上がることはありません。家計管理がしやすのは嬉しいポイントと言えます。

<終身保険のデメリット>

・定期保険と比べて保険料が高い

・早期解約すると元本割れする

終身保険は、保障が一生涯続き、解約すると解約返戻金を受け取れるため、定期保険と比べると月々の保険料は高い傾向があります。そのため、高額な死亡保障が欲しい場合は、「保険料が高すぎて支払い続けるのが難しい」と感じる可能性があるでしょう。

また、契約してから10年未満などのあまり時間が経たないうちに解約をすると、解約返戻金は支払った保険料の累計額を下回ります(=元本割れと言います)。いずれ解約するつもりで終身保険に加入するなら、10年後や20年後、30年後などの解約返戻金の金額をしっかり確認した上で判断するようにしましょう。

定期保険はどんな人におすすめ?

ここまでの内容を踏まえると、定期保険は次のような人におすすめの保険と言えます。

<定期保険が向いている人>

・特定の期間のみ保障が必要な人

・保険料の負担を抑えたい人

定期保険は一生涯の保障を得ることはできませんが、「子どもが独立するまで手厚い保障が欲しい」「貯金が貯まるまで、万一の際にかかる葬儀代やお墓代に備えたい」といった場合にピッタリです。さらに、定期保険は解約返戻金がほとんどない分、終身保険に比べて安い保険料で手厚い死亡保障を持つことができます。子どもの養育費や教育費、住宅ローンの支払いなどで家計にゆとりがなく、できるだけ保険料を抑えておきたい人に向いているでしょう。

定期保険の選び方のポイント

最後に、定期保険を選ぶときのポイントを紹介します。

保険期間

定期保険は、自分がいつまで保障を必要とするのかを考えて、保険期間を設定しましょう。

具体的には、年満期タイプの商品であれば、子どもが独立するまでの「10年間」や「20年間」などと設定します。歳満期タイプの商品なら、定年退職する「65歳まで」といった設定の仕方になります。どちらでも好きな設定方法を選べる商品もありますので、自分好みのほうを選びましょう。

あわせて、保険期間終了後に「更新が可能か」もチェックしておくと良いでしょう。若いときの保険料負担をできるだけ安くしたい場合は、満期が来たら更新する予定で、保険期間を短めに設定しておくというのも、選択肢のひとつです。ただしその場合は、更新後は保険料が上がることが予想されます。そのため、更新時には必要保障額を見直して必要最低限の保障だけを持つようにすると、保険料を抑えやすいでしょう。

保険金額

保険金額は、保険料に大きく影響します。定期保険は解約返戻金がほとんどない代わりに保険料が比較的安く設定されていますが、保障を手厚くすればその分月々の保険料が高くなる点は他の保険と同じです。

そのため、「万が一の際に家族にどのくらいお金を残す必要があるか」を考えながら設定することが大切です。いくら必要なのかは、家族構成、家族の年齢、夫婦の収入や加入している公的年金の種類、生活水準、現在お持ちの資産額、住宅ローン(団信)の有無などによって、大きく異なってきます。詳細なライフプランシミュレーションを行って必要な保障額を確認してから加入するのが理想的です。

また、配偶者や子どもがいる人は、夫婦ともに死亡保障の必要性を確認することを忘れないでください。共働きで夫婦ともが家計に貢献している場合はもちろん、専業主婦・主夫の場合も、死亡保障があったほうが良いことは珍しくありません。配偶者に万一のことがあれば、家事や子育ての負荷が増えることで今まで通り働けず、収入が下がるリスクがあるからです。それに、葬儀やお墓の費用は、収入の有無に関わらず発生しますので、死亡保険で準備しておくと安心でしょう。

まとめ

定期保険は、保険期間が一定期間に限られていて、貯蓄性がない代わりに保険料がお手頃な保険です。平準定期保険、逓減定期保険、逓増定期保険といった種類があります。

定期保険は必要な期間だけ家計に負担が少ない保険料で手厚い死亡保障を得たいときに適しています。結婚したときや子どもが産まれたときなど、ライフステージの変化にあわせて加入を検討すると良いでしょう。また、定期保険は保険期間の区切りがあるため、更新や満期が来たタイミングで保険の見直しがしやすいです。必要なときに必要な分だけ死亡保障を備えたい人に向いているでしょう。

とはいえ、定期保険では一生涯の保障を得られないといったデメリットもあります。最終的には、定期保険と終身保険の違いをよく理解して、自分に合った保険を選ぶことを大切にしましょう。

※この記事の情報は2025年2月時点

-

プロフィール

プロフィール

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100回近く家計相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)