認知症保険は必要?介護保険との違いやメリット・デメリット、選び方を解説

公開日:2026年7月9日

認知症は誰にでも起こりうる身近な病気です。そして認知症になると、介護費用だけでなく生活費も膨らみがちになり、それが長期化する可能性も考えられるため、経済的な備えとして認知症保険への関心が高まっています。

しかし、契約をするかどうか考えたとき、「認知症保険は本当に必要なのか」「いつごろ加入すべきか」「どのような場合に加入すべきなのか」と判断に迷う人も多いでしょう。

本記事では、認知症保険とはどのような保険なのか、その基本的な仕組みやメリット・デメリット、選び方のポイントなど、加入を検討する際に押さえておきたい情報を詳しく解説します。

※本記事では認知症保険についてご紹介しておりますが、情報提供を目的としているため、当社の商品は記載しておりません。あらかじめご了承ください。

認知症保険とは?

認知症保険は、保険会社が定める所定の認知症と診断された場合や、認知症により一定の要介護状態になったときに、保険金や給付金(以下、保険金)を受け取れる民間の保険です。

・認知症保険の保障内容

認知症保険は民間の保険会社が独自に開発しているため、保障内容や給付スタイルは各社で異なります。

多くは、医師により保険会社が定める所定の認知症と診断されることが要件になっていますが、公的介護保険の要介護認定を要件としている場合もあります。

また、保険金の受け取り方は診断一時金や年金のどちらか、あるいはその組み合わせとなっている商品が一般的です。入院給付金や保険料免除などの保障がセットになっている場合もあります。

・認知症保険の給付条件

保険金を受け取れる条件は主に以下のようなものがあります。

・医師により保険会社が定めた所定の軽度認知障害(MCI)と診断されたとき

・医師により保険会社が定めた所定の器質性認知症(後述)と診断されたとき

・保険会社所定の状態が一定期間継続したとき

・認知症によって公的介護保険で要介護1など、一定以上の要介護状態と認定されたとき

上記のうち一つの要件のみ満たせば受給できるタイプや、複数の要件を同時に満たすと受給できるタイプなどがあるため、加入前の確認が大事です。

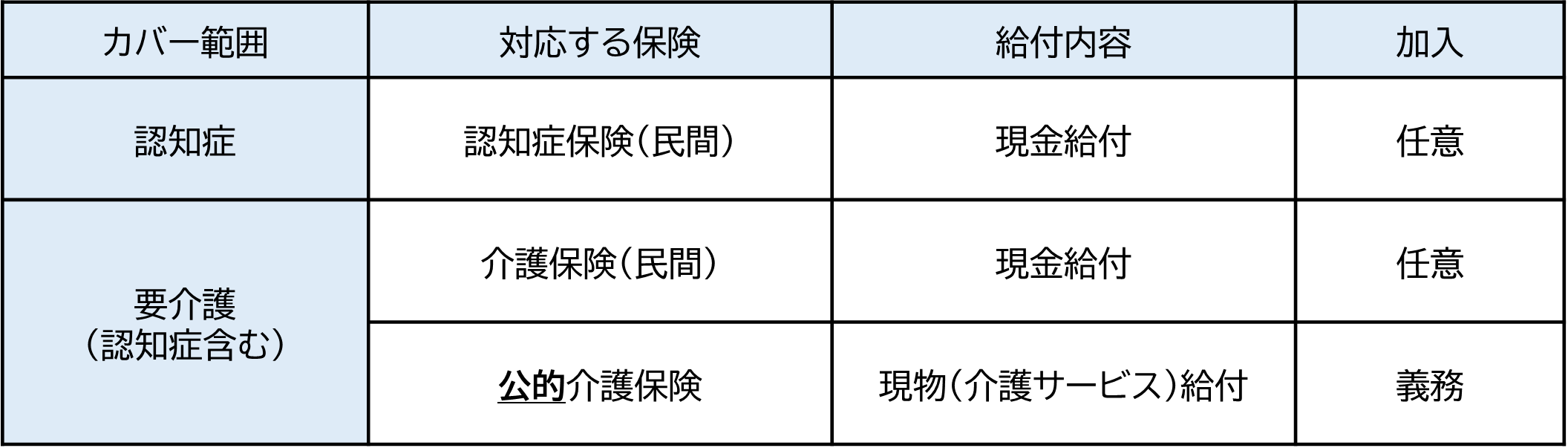

認知症保険と介護保険の違い

介護と認知症は老齢期の心配ごととして同列に語られることがありますが、保険としては別のものと理解しておく必要があります。

認知症保険は前述のとおり、保険会社が定める所定の認知症に該当すると保険金を受け取れます。

いっぽう介護保険は、所定の要介護状態に該当すると保険金を受けられ、通常は認知症かどうか問われないため、認知症保険よりカバー範囲が広いと言えます。

この他、介護保険には、民間の介護保険と公的介護保険という区分もあります。

民間の介護保険は給付の条件を満たすと保険金として現金を受け取れます。

これに対して公的介護保険は、所定の要介護状態と認定されると「介護サービス」という「現物給付」が受けられます。ただし介護サービスを受ける際は利用料の1割~3割(所得によって異なる)の自己負担があるため、そのお金は別に準備する必要があります。

その点、民間保険は「現金」給付のため保険金の使い道を自由に決められるのがメリットの一つと言えるでしょう。

加入についても違いがあり、民間の介護保険や認知症保険に加入するかどうかは個人が自由に決められますが、公的介護保険は40歳以上の人は全員加入する義務があります。

まとめると、介護保険と認知症保険はそのカバー範囲(保障対象)、給付内容、加入義務などに表のような違いがあるため、それぞれの役割を理解したうえで検討するようにしましょう。

図表 公的介護保険と民間の介護保険、認知症保険の違い

認知症保険のメリット

親それでは次に認知症保険の主なメリットを見ていきましょう。

・認知症によってかかる「費用」に備えられる

認知症になると対応のために介護用品購入費や住居の改装費、施設入居費など、ケースによってさまざまな費用が生じる可能性があります。家族の仕事に支障が出て収入が減る可能性もあるため、収入の代わりとして何らかの備えが必要かもしれません。

介護にかかる費用の平均は、一時的な費用47.2万円、月々の費用9.0万円(公益財団法人生命保険文化センター 2024(令和6)年度生命保険に関する全国実態調査[2人以上世帯])というデータもあり、現金給付が基本の認知症保険は、そういったさまざまな支出にも幅広く充てられる点がメリットです。

・幅広い年齢で加入できる

認知症保険に加入できる年齢は商品によって異なりますが、40代から70代までを対象とする商品が多く、なかには20歳前後から加入できるものや、85歳まで加入可能なものもあり、加入可能年齢の幅は広くなっています。

年齢上限が高めに設定されている保険では、高齢になり認知症への不安が高まってからでも検討できる点は安心材料といえます。

・指定代理請求制度を利用できる

「指定代理請求制度」とは、被保険者に代わってあらかじめ指定した代理人が保険金を請求できる制度です。特に認知症保険は、被保険者が適切な意思表示ができない状態のときに保険金を受け取ることが目的ですから、当人が保険金を請求することは困難と考えられます。せっかく契約したのに保険の存在を家族等が知らずに保険金を受け取れないといった事態を避けるためにもこの制度の利用は重要です。

代理人に指定できる人は、配偶者や直系血族、同居している3親等以内の親族などとする会社が多いですが、なかには同性のパートナーも対象に含まれている会社もあります。

契約時だけでなく契約後に指定代理請求人を設定・変更できる場合もあり、家族構成や生活環境の変化にも対応しやすくなっています。

なお、指定代理請求制度の有無や利用条件は保険会社や商品によって異なるため、事前に確認したうえで検討しましょう。

・特約で幅広い疾病に備えられる商品がある

保険会社によっては認知症保険に骨折や精神疾患、がん、糖尿病、不慮の事故によるケガなどに対応した特約を付加できる商品もあります。

特約を付加することで保障内容を充実させることができ、複数の保険に加入する必要性を減らせる場合もありますが、その分保険料負担が重くなるため注意が必要です。

保険料への影響は保険会社や商品、特約ごとに異なります。例えば、所定の状態になると以後の保険料が免除となるタイプでは、特約として別途保険料が必要なのか、追加保険料は不要なのかといった点です。

認知症保険のデメリット

前述のとおり、認知症保険にはさまざまなメリットがありますが、デメリットや留意点もあるため合わせて理解したうえで必要かどうか検討しましょう。

・認知症と診断されてもすぐに保険金を受け取れない

認知症保険の保険金は、まず保険会社所定の認知症と診断されることが必要ですが、保険会社によっては、これに加えて他の要件も必要な場合があります。

たとえば公的介護保険で要介護1などの認定を受けることという条件がある商品では、要介護の認定を受けるための申請が必要で、申請から認定まで1~2ヶ月程期間がかかると想定しておく必要があります。

また、認知症の状態が180日など一定期間継続すること、といった条件がある場合もあります。

このように、診断直後の早い段階で保険金を受け取れないタイプでは、当面の支出に備えて預貯金などもあわせて準備しておくことが大切です。

・給付対象となる認知症に制限がある

認知症の原因はいくつかあります。

認知症保険の給付対象となる認知症の範囲は保険会社によって異なり、多くの場合、対象とされているのはアルツハイマー型やレビー小体型、血管性認知症などの「器質性認知症」となっています。

通常はそれ以外の、アルコール性認知症や加齢による物忘れなどは対象外となっているため、契約前に給付範囲を確認するようにしましょう。

また、認知症を早期に発見して症状が軽い段階で治療を始めると、悪化の進行速度を抑えられると言われていますが、その軽度認知障害(MCI)の段階で保険金を受け取れる商品と受け取れない商品があるため注意が必要です。

なお、軽度認知障害(MCI)で受け取れる金額は、通常の認知症で受け取れる保険金額の10%など、少額になる場合が多いので留意してください。

・掛け捨て型が多い

一般的に保険料は以下の3つが揃うと低く抑えられます。

①保障内容を絞る

②保障期間が短い

③満期時や解約時の返戻金がない

認知症保険の多くはそのうち①保障内容を絞り、③返戻金をなくすことで保険料を低く抑えているため、保険料は掛け捨てと考えておきましょう。基本的に解約返戻金や無事故(認知症にならなかった場合の)給付金等はなく、あったとしても少額にとどまる傾向にあります。

認知症保険は一生サポートが続く終身タイプが基本で、保険料支払いも一生続くか85歳払い込み満了など、かなり高齢になるまで負担が続くため、認知症にならなかったときは結果的に保険料負担だけで終了する懸念もあります。

若い時期に加入すると保険料は低くなりますが掛け捨てとなる期間が長くなりますから、家計状況を踏まえて慎重に検討しましょう。

>関連記事:掛け捨て型の生命保険とは?特徴や貯蓄型との違いを解説

・保険料の負担が大きくなる場合がある

保険料年齢が上がるほど高額になる傾向があり、それは認知症保険も同じです。

特に認知症保険は発症リスクが高まる年代になってから加入を検討する人も多く、若いうちに加入した場合と比べると、同じ保障内容でも保険料の負担が重くなるのは否めません。

骨折や死亡時の保障など、特約を多く付帯したり保障内容を手厚くしたりすると、その保険料も加わります。一生保険料支払いが続くなど長期にわたる契約になることを想定し、必要な保障を見極めたうえで保険料とのバランスを検討することが大切です。

・免責期間が設定されている

多くの認知症保険には免責期間が設けられています。この期間中に会社所定の認知症と診断されたとしても保険金が支払われず、既に払い込んだ保険料相当額やそれを下回る額が返戻されて保険が終了するといった具合です。免責期間や返戻については保険会社や商品によって異なり、90日から1年というものが多いですが、中には2年という商品もあるため事前の確認が重要です。

免責期間が設定されている理由は、すでに認知症の気配がある人が保険金を受給する目的で加入者になると、健康な加入者にとって不公平となる心配があるからです。保険は病気になる前に契約することが大切ということですね。

また、免責期間が長い保険と短い保険があった場合、同じ保障であれば、通常は免責期間が長いほうが保険料を低く抑えられるため、免責期間の長短も保険料とともに検討すべきポイントとなります。

認知症保険の選び方

ここまで、さまざまな給付条件や保障内容を紹介してきましたので、以下ではご自身やご家族の状況に合った保険を選ぶために押さえておきたい、認知症保険選びのポイントを整理します。

・保険金の給付条件を確認する

保険金受給条件は保険会社が独自に定めるため、保険商品によって異なります。

病状については主に以下のような給付条件があります。

一つ該当すれば対象になるのか、複数揃って初めて対象になるのかなどを必ず確認しましょう。

・所定の認知症の診断のみで給付される

・公的介護保険で一定以上の要介護認定を受けると給付される

・認知症状態が一定期間継続すると給付される

また、認知症の種類によっても、対象・対象外に分かれます。ご自身が心配されている症状が保障範囲に含まれているかを確認しましょう。

・軽度認知障害(MCI)

・器質性認知症の範囲(アルツハイマー型、レビー小体型、血管性認知症など)

・アルコール性認知症(通常は対象外)

・加齢による物忘れ(通常は対象外)

その他、以下の点も確認しておくことが大切です。

・免責期間の長さ

・その他の要件(指定された医療機関での診断が必要かどうかなど)

・保険料と保障内容のバランスを見る

ある程度ご自身のニーズを絞ったら、希望の保障内容に近い保険を複数の保険会社の商品で比較してみましょう。

保険料は保障範囲や保険期間、給付条件など、さまざまな要素のバランスで変わります。保険料が高ければ長期間払い続けるのに負担が生じ、逆に保険料が安くても、免責期間が長いなど、給付条件が厳しければ必要なときに保険金を受け取れない不都合につながります。

譲れないポイントを絞って、他の条件を変えることで、自分にとって適切な保険料をシミュレーションすることが求められます。

・給付金の種類や金額を比較する

保険金の受け取り方は主に表のような方法があります。

保険会社や商品によって保険金の種類や条件、給付方法の組み合わせはさまざまです。

どんなときにいくら保険金を受け取りたいか、年金ならどの程度の期間受け取りたいかなどを考え、保険金額を設定しましょう。

図表 保険金の受け取り方と概要

・特約やオプションの内容を確認する

特約を付けられるタイプの認知症保険では、骨折時に給付金がある特約や、精神疾患による入院に備えられるものなどもあります。

また、所定の要件を満たすと認知症予防サービスや脳トレアプリなどの付帯サービスを無料で利用できたり、捜索支援サービスなど、認知症による徘徊に備えたサポートを利用できたり、さまざまなオプションが用意されていることもあります。

いずれも家族の負担軽減や安心につながるものですが、特約や付帯サービスがあることで保険料が想定以上に膨らむこともあります。これらはあくまでもオプションですから、他の方法で代えられるかどうかなども含めて検討し、保険とセットにする必要があるかどうかを見定めることが大切です。

認知症保険を選ぶ際の注意点

それでは最後に、認知症保険を選ぶ際の注意点を整理しておきましょう。

・指定代理請求人をあらかじめ決めておく

認知症保険は被保険者本人が保険金を請求できない状態に備える保険のため、配偶者や子どもなど信頼できる家族が代わりに請求できるように指定代理請求人を指定しておくことが重要です。保険会社によっては、親族以外も(きちんと説明できる間柄であれば)指定できる場合があります。おひとり様などは親族以外を指定できる会社を選ぶという着眼点も求められるかも知れません。

なお、契約中に後から変更することも可能なので状況に応じて適切に動ける人を指定しましょう。

また、いざというときにスムーズに請求できるよう、誰が指定代理請求人かを家族に知らせておくことも大切です。

・既存の保険と保障内容が被らないか確認する

認知症で入院することもありますし、認知症で所定の要介護状態になることもあります。そのようなときに給付を受けられる医療保険や民間介護保険をすでに契約しているのであれば、認知症保険と保障が被っており、保険料も重複していることになります。

今の契約は温存して、別途、認知症の保障を加えたいというニーズであれば、入院や死亡保障など周辺のオプションは極力省いて、認知症にピンポイントで備えられる保険を選択するほうが適切と考えられます。

また、認知症で他人に損害を与えてしまったときに備える損害賠償補償というものもありますが、これは火災保険や自動車保険、その他各種保険に既に付加されている場合があります。複数契約していても実際に支払われるのは、被害者へ支払う賠償金額が限度です。

ご自身や家族が契約している損害保険なども含めて、事前に契約している保険会社に保障内容や保障額を確認してからオプションを付加するかどうかを決めましょう。

まとめ

認知症保険は「現金」給付のため、認知症による介護費用や生活関連費などに備えられる民間保険です。

公的介護保険は「現物」給付としてサービスが提供されますが、その費用は現金で支払うため、預貯金や民間介護保険、認知症保険などを組み合わせるなどして備える必要があります。

指定代理請求制度を活用すれば、認知症発症後の保険金請求漏れの心配を軽減できます。

注意点としては、診断後すぐに保険金を受け取れない場合があることや、給付対象となる認知症の種類が限定されている点などが挙げられます。

また、認知症は一生の付き合いとなることが想定され、高齢になってから保険契約すると保険料は高くならざるを得ません。一方で比較的若い段階で契約すると保険料は抑えられますが、支払期間が長くなるため、将来にわたって払い続けられる保険料に抑える意識が求められます。

ご自身や家族の介護への関わり方、経済状況、既存の保険契約などを総合的に検討し、認知症保険がご自身にとって本当に必要かどうかを判断することが大切です。

- この記事の情報は2026年4月時点

ファイナンシャルプランナー(CFP®)、社会保険労務士、終活カウンセラー、キャリアコンサルタント

中村 薫(なかむら かおる)

1990年信用金庫に就職。アメリカへの短期留学、大手生命保険会社での営業、損害保険会社代理店業務を経験した後、1997年に独立系FPとして開業、2015年に社労士として開業。リタイア前後のライフプラン・キャリアプランをテーマとした企業研修や個人のご相談を多く受ける。お一人様女性からのご相談は年齢を問わず行っている。障害年金、遺族年金、老齢年金のご相談や手続き業務は累積6000件を超え、金融機関での年金研修もリピートを頂いている。メディア出演、取材協力等:日本経済新聞、NHKクローズアップ現代、日本テレビ ニュースZERO他