出産費用はいくらかかる?目安や公的医療保険・助成制度を解説

公開日:2026年6月19日

「出産にはどのくらいお金がかかるの?」と不安に感じる人は多いのではないでしょうか。出産費用は、出産する施設や地域、分娩方法によって大きく異なります。そのため、安心して出産を迎えるためには、あらかじめ費用の目安を把握しておくことが大切です。また、公的制度をしっかり活用することで、自己負担を抑えることもできます。

本記事では、出産費用の平均額を詳しく紹介することに加えて、出産時に役立つ公的制度や、民間の医療保険の必要性をどう考えるかまで、わかりやすく解説します。

出産費用の平均額と内訳

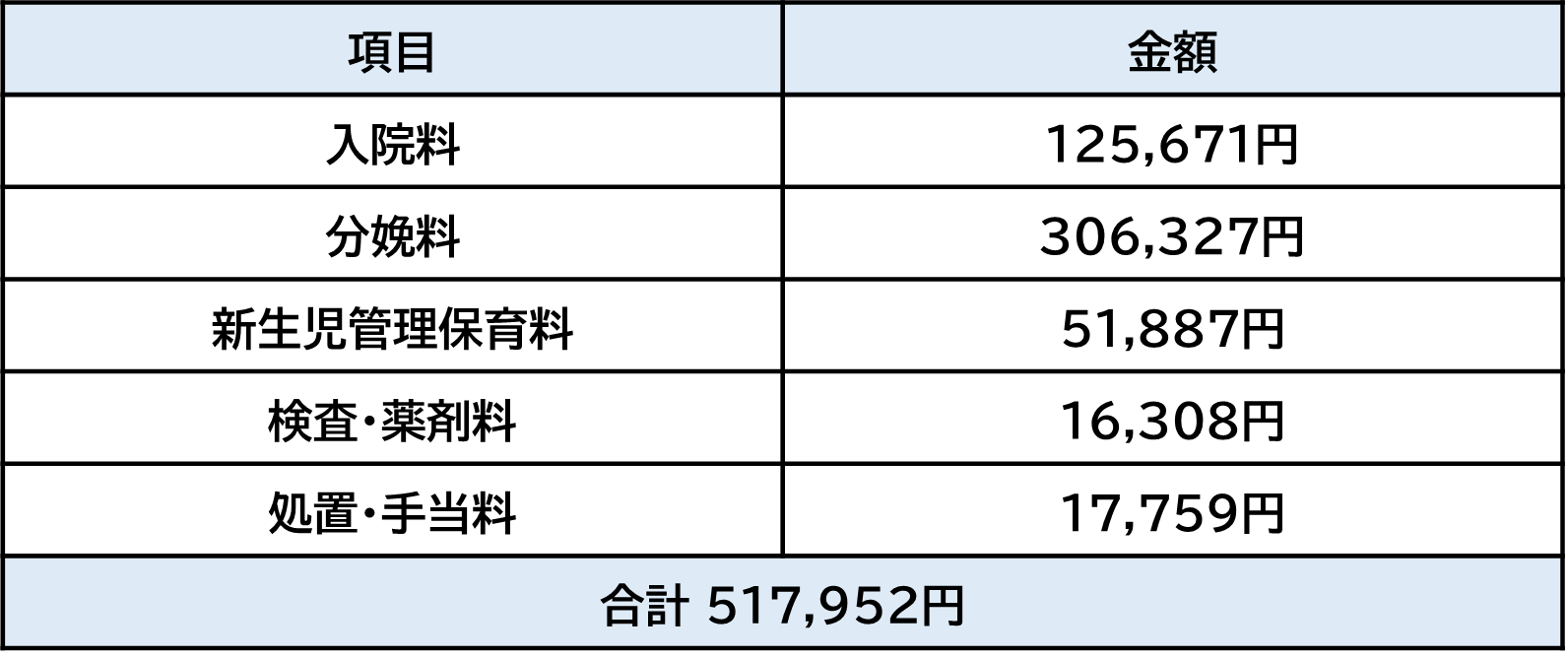

厚生労働省の調査によると、正常分娩の出産費用の全国平均は約52万円となっています。主な内訳は以下のとおりです。

図表 出産費用の内訳(令和6年度上半期の平均値)

※「室料差額」「産科医療補償制度掛金」「その他(お祝い膳や文書料など)」を除いた妊婦負担額

出典:厚生労働省「第186回社会保障審議会医療保険部会」資料をもとに筆者作成

この金額は、正常分娩を前提とした平均値です。帝王切開などの場合は、費用のかかり方や自己負担額が異なります。また、次のような費用は上記の金額に含まれていない点に注意が必要です。

・差額ベッド代(個室料)

・産科医療補償制度掛金(分娩に関連して発症した重度脳性麻痺に備える制度の掛金)

・お祝い膳や文書料(診断書や紹介状の作成料)などの諸費用

そのため、実際にかかる出産費用は平均金額より高くなるケースも少なくありません。無痛分娩や個室を希望した場合や、エステ・写真撮影などのサービスを利用した場合は、数万〜十数万円程度の追加費用が発生する場合があります。

条件別の出産費用の目安

出産と一口に言っても、どこで産むか、どのような分娩方法になるかによって、費用に差が出ます。ここでは、施設別・地域別・分娩方法別の費用目安をそれぞれ確認してみましょう。

【施設別】出産費用の目安

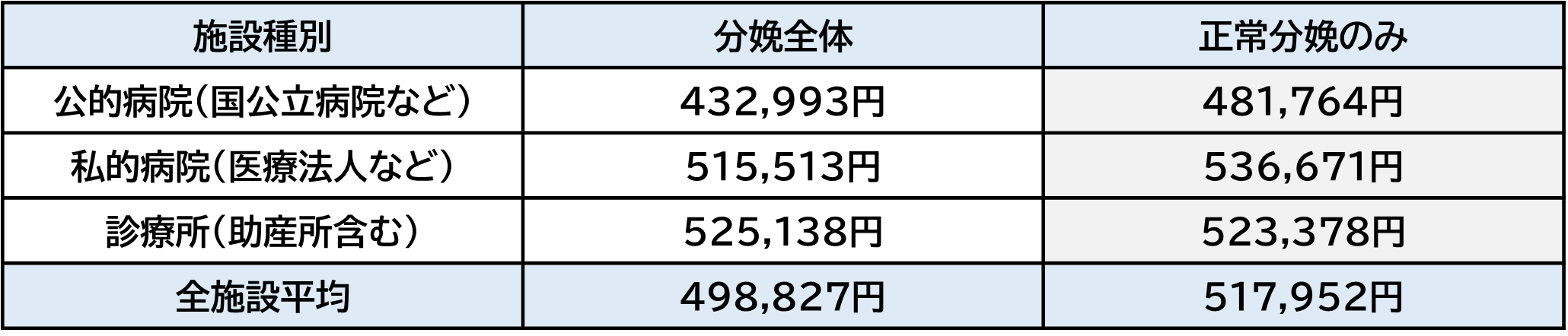

厚生労働省の調査によると、施設の種類別の出産費用の平均は以下のとおりです。

図表 施設種別の出産費用(令和6年度上半期の平均値)

※「室料差額」「産科医療補償制度掛金」「その他(お祝い膳や文書料など)」を除いた妊婦負担額

出典:厚生労働省「第186回社会保障審議会医療保険部会」資料をもとに筆者作成

これを見ると、出産する施設の種類によって、数万円の差が出ていることがわかります。公的病院は費用が抑えられる傾向がある一方で、私的病院や診療所は、やや高くなる傾向がみられます。

ただし、実際の費用は設備やサービス内容によって大きく変わります。たとえば、全室個室でホテルのような内装の施設や、豪華なお祝い膳が提供される施設では、費用が高くなりやすい傾向があります。そのため、出産する医療機関を選ぶ際には、医療機関ごとの費用の目安やサービス内容を事前に確認しておくと安心です。

【地域別】出産費用の目安

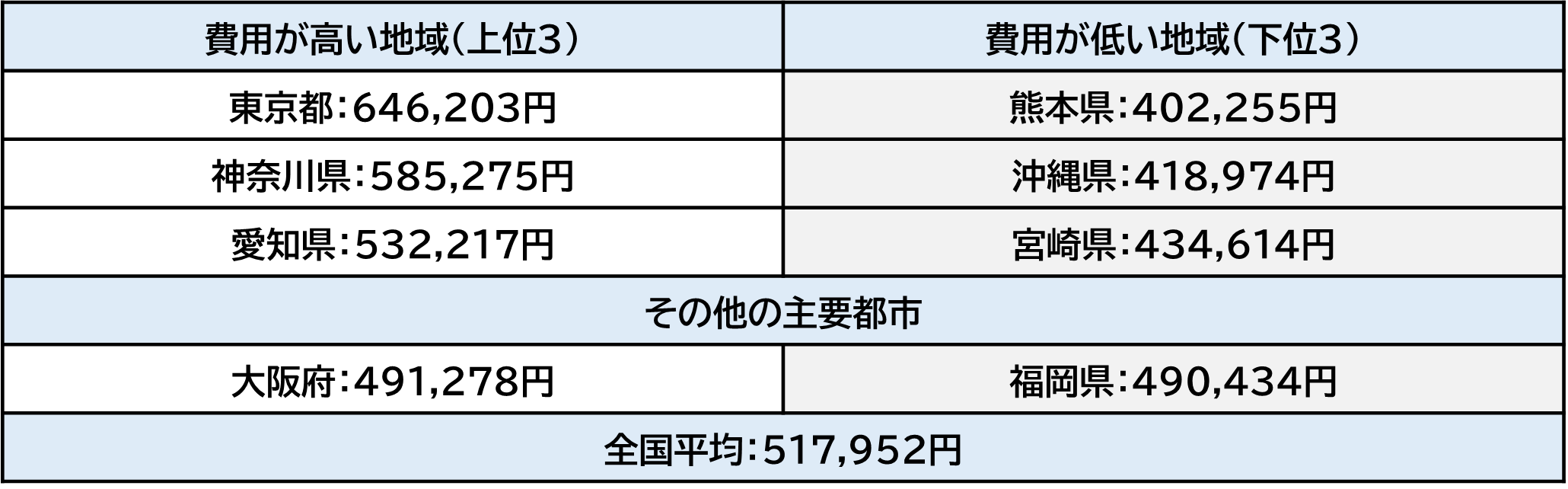

出産費用は、地域によって大きく差が出ることが知られています。主な地域の出産費用の平均は以下のとおりです。

図表 地域別の出産費用(令和6年度上半期の平均値)

※「室料差額」、「産科医療補償制度掛金」、「その他(お祝い膳や文書料など)」の費目を除いた妊婦負担額

出典:厚生労働省「第186回社会保障審議会医療保険部会」資料をもとに筆者作成

東京都は約65万円と最も高く、神奈川県などの首都圏も高額な傾向があります。一方で、大阪府や福岡県などの大都市圏は50万円前後に収まっています。

また、最も低い熊本県は約40万円となっており、東京都と比べると20万円以上の差があります。このように、出産費用は地域による差が大きい点が特徴です。

こうした差は、人件費や物価、医療機関の設備やサービス内容の違いなどが影響していると考えられます。そのため、出産費用を考える際は、全国平均ではなく、自分が出産する地域の水準を目安にすることが大切です。

【分娩方法別】出産費用の目安

出産費用は、分娩方法によって健康保険(公的医療保険)が適用されるかどうかが異なり、それに伴い自己負担額も変わってきます。正常分娩や無痛分娩は、病気やケガではないため、原則として健康保険の対象外です。一方で、帝王切開などの異常分娩は医療行為となるため、手術や処置にかかる費用は健康保険の対象(原則3割負担)となります。

主な分娩方法と出産費用の目安は以下のとおりです。

図表 分娩方法別の出産費用の目安例

※ 出産育児一時金を差し引く前の医療機関請求額(概算)であり、個室料は含まれていません。分娩内容などによって実際の費用は変動します。

出典:各医療機関(大阪府済生会野江病院、済生会横浜市南部病院、町田市民病院、いきめの杜クリニック、福岡徳洲会病院、医療法人聖粒会慈恵病院、北くまもと井上産婦人科医院、国立成育医療研究センター、日本医科大学武蔵小杉病院など)の公表情報をもとに記載

いずれの分娩方法でも、費用が高くなりやすい医療機関と、費用が抑えやすい医療機関があります。多くの医療機関では、無痛分娩は正常分娩より追加費用がかかりますが、その金額は施設によって異なります。

帝王切開の場合は、手術費などが健康保険の対象となるため、正常分娩より自己負担が抑えられることがあります。ただし、入院日数が長くなる傾向があるため、個室料などが負担となり、実際に病院に支払う金額は正常分娩よりも高くなるケースもあります。

帝王切開の出産費用についてはこちらの記事もご覧ください。

>関連記事:帝王切開で保険は適用される?出産費用や民間の医療保険の必要性を解説

出産費用の負担を軽減するための公的制度

妊娠や出産には、国や自治体によるさまざまな支援制度が用意されています。これらを理解しておくことで、妊娠中から出産時にかかる費用を軽減することができます。ここでは、代表的な制度を紹介します。

・妊婦健康診査費用の助成制度

妊婦健康診査(妊婦健診)は病気の治療ではないため、健康保険の対象外となり、原則として全額が自己負担です。ただし、市区町村から配布される「妊婦健診受診票」を利用することで、基本的な検査費用の一部が公費で助成されます。助成回数や金額は自治体によって異なりますが、現在は、すべての市区町村で14回以上の公費負担が行われています。

ただし、オプション検査や助成の上限額を超えた分については自己負担となるため、ご注意ください。

・出産育児一時金

出産育児一時金とは、出産にかかる経済的負担を軽減するために、健康保険から子ども1人につき50万円が支給される制度です。被保険者本人(自分で保険料を負担して健康保険に加入している人)だけでなく、被扶養者(家族の健康保険に入っている人)が出産した場合も支給対象となります。

厚労省公表の平均値(室料差額などを除く)ベースでは、出産育児一時金で大半をカバーできるケースが多いといえます。

また、厚生労働省では標準的な出産費用の無償化に向けた検討が進められており、2026年度を目途に制度の具体化が図られる見込みです。将来的には、出産にかかる経済的負担がさらに軽減されることも期待されています。

直接支払制度に対応している医療機関であれば、出産費用の支払い時に出産育児一時金が差し引かれるため、窓口での自己負担を抑えることができます。もし出産費用が一時金を下回った場合は、申請をすると差額が支給されます。直接支払制度を利用しない場合は、出産後に加入している健康保険へ申請して一時金を受け取る「償還払い」などが選べます。

・出産手当金

出産手当金は、産休中の収入の減少を補う制度です。出産のために仕事を休み、その間に給与の支払いがない場合、健康保険から手当が支給されます。

支給額の目安は、標準報酬日額の約3分の2です。支給される期間は、出産予定日の42日前(双子などの場合は98日前)から、出産の翌日以後56日目までとなります。

なお、この制度は会社員や公務員など、健康保険に加入している本人のみが対象です。国民健康保険の人や、家族の扶養に入っている人は対象外となる点に注意しましょう。

・高額療養費制度

健康保険の対象となる医療費が高くなったときは、高額療養費制度で負担を抑えることができます。

高額療養費制度は、1カ月にかかった医療費の自己負担が一定額を超えた場合に、その超えた分が後から払い戻される仕組みです。正常分娩は健康保険の対象外であるため対象となりませんが、帝王切開や切迫早産による入院などは、高額療養費制度の対象になります。

自己負担の上限額は年収によって異なるため、事前に自分の区分を確認しておくと安心です。また、マイナ保険証を使って医療機関で限度額の情報提供に同意すれば、窓口での支払いをあらかじめ上限額までに抑えることもできます。

・医療費控除

医療費が多くかかった場合は、医療費控除で税金の負担を軽くできます。医療費控除とは、1月から12月までの1年間に支払った医療費の合計が、原則10万円(所得が200万円未満の場合は所得の5%)を超えたときに、確定申告を行うことで所得税の還付や住民税の軽減が受けられる制度です。

対象となるのは、健康保険の対象となるケガや病気の治療費だけではありません。妊婦健診や出産費用の自己負担分のほか、通院のための電車・バス代なども医療費控除の対象になります(タクシー代は、通常の交通手段が困難な場合に限られます)。ただし、対象となるのは「実際に自己負担した分のみ」です。妊婦健診の助成分や出産育児一時金、民間の保険から支払われた給付金などは差し引いて計算する必要があります。

また、確定申告では医療費の明細書が必要になります。領収書は自宅で保管する必要があるため、封筒やファイルなどに入れて1年分をまとめて保管しておくのがおすすめです。

出産費用に備えて民間の医療保険への加入は必要?

民間の医療保険は、必ずしも加入が必要というわけではありません。出産は、出産育児一時金や出産手当金、高額療養費制度などの公的制度が用意されています。そのため、通常の出産であれば、家計への負担は抑えられるケースが多いでしょう。

しかし、妊娠中は切迫早産や妊娠高血圧症候群などの妊娠合併症によって急な入院が必要になるケースもあります。出産時も、帝王切開や出血多量などで治療が必要になったりすると、想定より費用がかかることもあります。

こうした場合の治療費や入院費は健康保険の対象となるため、高額療養費制度で負担はある程度まで抑えられます。しかし、自己負担がゼロになるわけではありません。さらに、長期入院となれば仕事を休むことで収入が減る可能性もあります。

出産前後は、赤ちゃんを迎える準備などで出費が増えやすい時期です。万一のときの家計への負担を抑えるためには、民間の医療保険に加入して備えておくことも検討しておきましょう。

なお、医療保険では、妊娠・出産費用のすべてが保障されるわけではありません。そのため、どのような場合に保障の対象となるのかをあらかじめ理解しておくことが大切です。また、妊娠中は加入が断られたり、保障が制限されたりする可能性があります。医療保険を検討する場合は、できるだけ早めに、加入できる条件や保障内容を確認しておきましょう。

>関連記事:妊娠・出産に伴うリスクとは?妊娠してから医療保険に入れるの?

まとめ

正常分娩費用の全国平均は約52万円ですが、医療機関や地域、分娩方法などによって大きく異なります。そのため、自身の状況に合った費用の目安を把握しておくことが大切です。

出産時には、子ども1人につき50万円が支給される出産育児一時金をはじめとした公的制度を活用することで、自己負担を抑えることができます。一方で、切迫早産などの妊娠合併症や帝王切開などにより想定以上の費用がかかるケースもあります。こうした場合に備えて、民間の医療保険への加入もあわせて検討しておきましょう。

- この記事の情報は2026年4月時点

ファイナンシャル・プランナー(AFP)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100件近く相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)