がん保険の給付金や保険金に確定申告は必要?課税対象となる場合や医療費控除との関係性を解説

公開日:2026年4月7日

がん保険の給付金・保険金を受け取った際、「確定申告は必要なのか」「税金はかかるのか」と疑問に思う方は多いのではないでしょうか。身体の傷害や疾病に起因する給付金は原則として非課税ですが、給付金の種類や受け取り方によっては課税対象となるケースも存在します。知らずに申告漏れとなってしまうと、追徴課税などの思わぬ税務トラブルに発展する恐れもあるため注意が必要です。

本記事では、がん保険の給付金・保険金で確定申告が「必要なケース」「不要なケース」を整理して解説します。あわせて医療費控除との関係や、確定申告の基本的な手順も紹介しますので、ぜひ参考にしてください。

がん保険の給付金・保険金の種類

がん保険は、がんと診断されたときの一時金や、入院・手術にかかる費用、さらには退院後の通院治療や生活費の補填まで、幅広い経済的リスクに備えるための保険です。

一口に「がん保険」といっても、受け取れるお金にはいくつもの種類があります。まずは、がん保険では、どのような場合に給付金・保険金が受け取れるのかを整理しておきましょう。

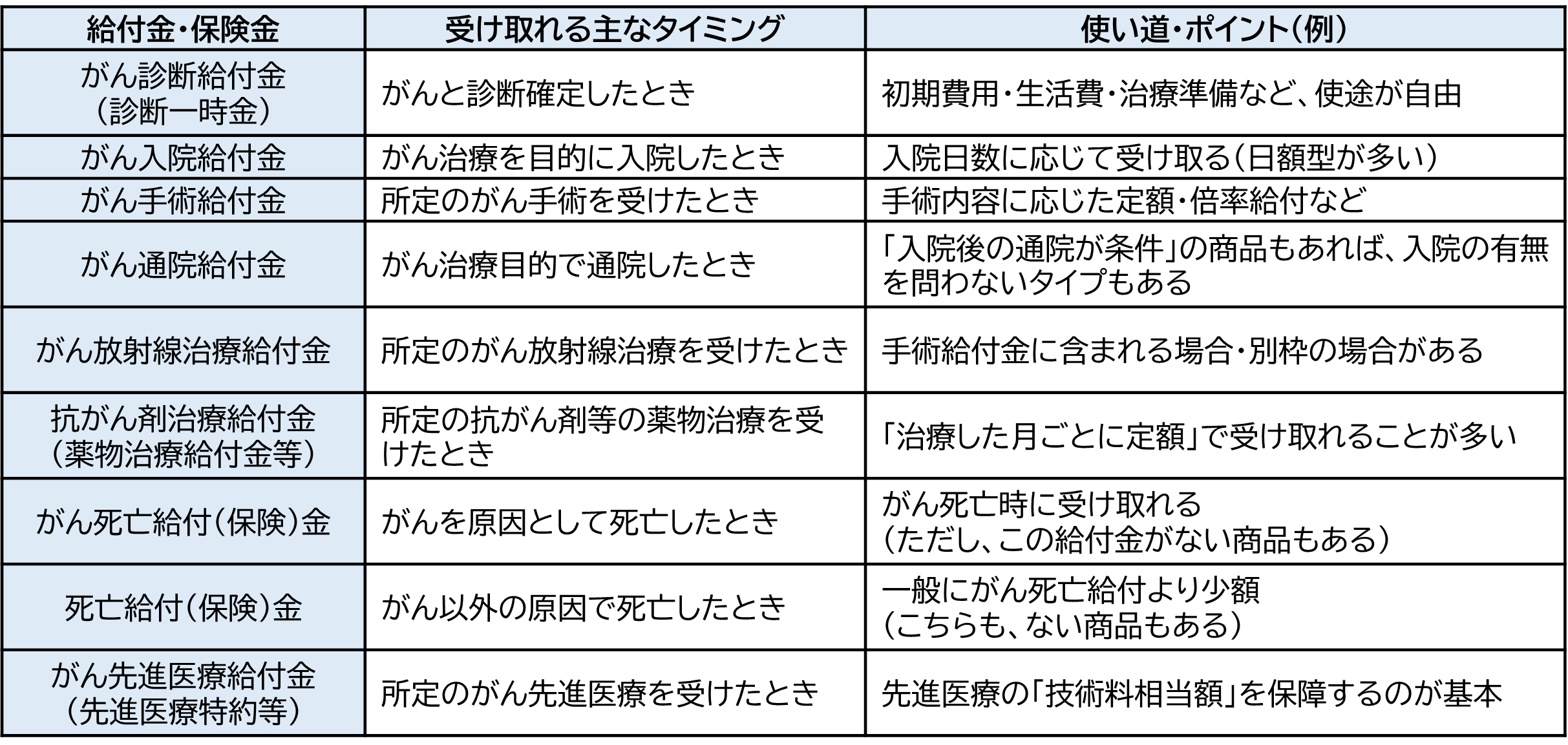

図表 代表的ながん保険の給付金・保険金一覧

がん保険の代表的な給付金・保険金は以下の通りです。

これまでは、がん保険といえば「がん診断給付金」「がん入院給付金」「がん手術給付金」に加え、万が一の際の「がん死亡給付(保険)金」「死亡給付(保険)金」の5つが基本的なセットとして構成されているのが一般的でした。

しかし、近年は入院の短期化や通院治療の増加、治療法の多様化を背景に、通院保障や抗がん剤(薬物)治療保障、先進医療保障などを手厚くする商品が増えています。

がん保険の保険金に確定申告は必要?

がん保険で受け取る給付金・保険金のうち、身体の傷害や疾病に対して支払われるものは、原則として非課税です。そのため、多くのケースで確定申告をする必要はありません。

しかし、貯蓄性のある部分を受け取る場合、契約者と受取人の関係性によっては課税対象となるケースがあります。

以下では、確定申告が必要なケースと不要なケースに分けて解説します。

・確定申告が必要なケース

確定申告が必要となる主なケースは、加入しているがん保険が「掛け捨て型」ではなく、解約返戻金や健康還付金などが受け取れる「貯蓄型」の場合です。貯蓄性のある保険から受け取るお金は、その性質や受取人によってかかる税金の種類が異なり、「所得税」または「贈与税」の対象となる可能性があります。

■契約者本人が受け取る場合(所得税)

契約者(保険料を支払っている人)と、解約返戻金や健康還付金などの一時金を受け取る人が「同一」の場合、受け取ったお金は「一時所得」として所得税(および住民税)の課税対象になります。ただし、受け取った金額すべてに税金がかかるわけではありません。一時所得の金額は、以下の計算式で算出されます。

【一時所得の課税対象額の計算式】

一時所得の金額=(受け取った金額 - 支払った保険料総額 - 特別控除50万円 ) × 1/2

計算式からわかる通り、利益(受取額-支払った保険料総額)が特別控除の50万円以下であれば、税金はかかりません。

近年の貯蓄型がん保険は、受取額が支払保険料と同程度に設計されているものが多く、所得税が発生しにくい傾向にあります。一方で、過去には予定利率が高く、受取額が支払保険料の総額を上回りやすい商品もありました。そのため、利益が50万円を上回る場合には、所得税の課税対象となり確定申告が必要です。

■契約者以外が受け取る場合(贈与税)

契約者と解約返戻金や健康還付金を受け取る人が「異なる」場合、それは契約者から受取人への贈与とみなされ、「贈与税」の対象となります。

たとえば、契約者が夫で妻が解約返戻金や還付金を受け取るケースでは、妻が受け取った金額が贈与税の課税対象となります。贈与税は、暦年課税・相続時精算課税いずれでも、その年に贈与を受けた財産の合計額が110万円を超える場合には、贈与税の申告が必要です。

>関連記事:死亡保険金に相続税はいくらかかる?非課税枠や税額の計算方法を解説

・確定申告が不要なケース

前述の「貯蓄型」のケースを除き、一般的ながん保険の給付金や保険金については、原則として確定申告は不要です。

これは、日本の税制では、身体の傷害に起因して支払われる給付金は非課税と定められているためです。

がん保険の主な目的は、がんと診断された際の経済的負担の補填や、治療費・入院費への充当、そして病気からの回復を支援することにあります。そのため、たとえ数百万円といった高額な給付金を受け取ったとしても、それらは利益(所得)とはみなされず、税金はかかりません。したがって、確定申告をする必要はありません。

【非課税となる主な給付金の例】

- がん診断給付金

- 入院給付金、通院給付金

- 手術給付金、放射線治療給付金

- 抗がん剤治療給付金

- 先進医療給付金 など

本来は非課税である給付金も、タイミングによっては「相続税」の対象となる次のような例外があります。

・未請求のまま亡くなった場合:

被保険者(保険の対象となっている方)が給付金を請求する前に亡くなり、その権利を相続人が引き継いで受け取った場合

・使い切らずに残った場合:

被保険者が生前に受け取った給付金が使われずに現金や預金として手元に残り、そのまま亡くなった場合

いずれも所得税の確定申告ではなく、相続税の申告が必要かどうかの判断となります。

・貯蓄型で利益が出ても申告不要になるケース

このほか、「貯蓄型」のがん保険で一時所得が発生した場合でも、その金額が少額であれば確定申告が不要になる制度があります。 主に以下の条件に当てはまる方が対象です。

1.会社員などの給与所得者

年収が2,000万円以下で、給与所得・退職所得以外の所得(保険の一時所得など)の合計が年間20万円以下の方

2.年金受給者

公的年金等の収入金額が400万円以下で、かつ公的年金等に係る雑所得以外の所得(保険の一時所得など)の合計が年間20万円以下の方

前述のとおり、最近の貯蓄型商品は、この「20万円以下」のルールに当てはまり、申告不要となることが多いと考えられます。ただし、上記ルールで所得税の確定申告が不要となる場合でも、住民税の申告は別途必要です。

医療費控除との関係性

がん治療などで高額な医療費を支払った場合、医療費控除を利用することで税金の負担を軽くできる可能性があります。

ここでは、がん保険の給付金を受け取った場合の医療費控除の計算方法や注意点について解説します。

・医療費控除とは

医療費控除とは、1月1日から12月31日までの1年間に、自分自身や生計を一にする家族のために支払った医療費が一定額を超えた場合、その超えた金額を所得から差し引くことができる制度です。所得から差し引くことで課税される所得金額が減り、結果として所得税や住民税が安くなります。医療費控除の金額は、以下の計算式で求められます。

医療費控除額の計算式

医療費控除額(上限額200万円) =(①実際に支払った医療費 − ②保険金などで補てんされる金額)− ③控除の基準額

①実際に支払った医療費: 窓口で支払った治療費、薬代、通院交通費など

②保険金などで補てんされる金額: がん保険の給付金・保険金、高額療養費制度の払戻金など

③控除の基準額: 原則 10万円。総所得金額等が200万円未満の方は「総所得金額等の5%」

所得から差し引ける医療費控除の金額は、あくまで自分で負担した医療費です。そのため、がん保険から給付金を受け取った場合は、その金額を支払った医療費から差し引いて計算します。

【計算例】

がんの治療費を年間30万円支払い、がん保険から入院給付金20万円を受け取った場合

・実質負担額:30万円 − 20万円 = 10万円

・ここから基準額を差し引くため、総所得金額等が200万円以上なら控除額は0円となり、医療費控除は発生しない。 総所得金額等が200万円未満の方は基準額が「所得×5%」となり、控除が出る場合がある。

一方で、がん診断給付金のように、医療費を補てんする保険金に当たらないため、原則として医療費から差し引く必要はありません。

【給付金の種類による扱いの違い】

- 差し引く必要がないもの: がん診断給付金、がん診断一時金など診断確定で支払われるもの

- 差し引く必要があるもの: 入院給付金、手術給付金、がん治療給付金、高額療養費など治療等の実費を補填するもの

なお、医療費控除は、会社員や公務員の年末調整では手続きができません。 適用を受けるためには、所轄の税務署へ確定申告を行う必要があります。

つまり、治療目的の給付金は非課税で税金を払う必要はなくても、医療費控除で税負担を軽くしたい場合は確定申告が必要なのです。

確定申告の手順と必要書類

確定申告とは、1年間(1/1~12/31)の所得とそれに対する税額を計算し、国(税務署)に申告・納税する手続きのことです。申告すべき内容があるにもかかわらず行わない場合、本来払うべき税金に加えて、延滞税や無申告加算税などのペナルティが発生するおそれがあります。

以下では、初めての方でもスムーズに進められるよう、確定申告の手順と必要書類を4つのステップで解説します。

ステップ1:課税対象の有無を確認する

まず、受け取った給付金や保険金が「税金の対象になるのか」を確認しましょう。

保険会社から送られてくる「支払明細書(または支払通知書)」を手元に用意するとスムーズです。

・非課税のもの:入院給付金、手術給付金、がん診断給付金など

・一時所得として所得税の可能性があるもの:解約返戻金、健康還付金など

あわせて、会社員・公務員・年金受給者の方は、一時所得として受け取った金額が、年間20万円を超えるかも確認します。

ステップ2:医療費控除や控除対象額を整理する

次に、医療費控除を受けるための準備をします。1年分(1/1~12/31)の医療費の領収書を集め、以下の計算を行います。

①自己負担額の計算:

「支払った医療費の総額」から「保険金などで補填された金額」を差し引きます。

②控除額の確認:

医療費控除は、上記の自己負担額が基準額(総所得金額等200万円以上:10万円/200万円未満:総所得金額等×5%)を超えた部分が対象です。ご自身の所得状況と照らし合わせ、控除を受けられるかを確認しましょう。

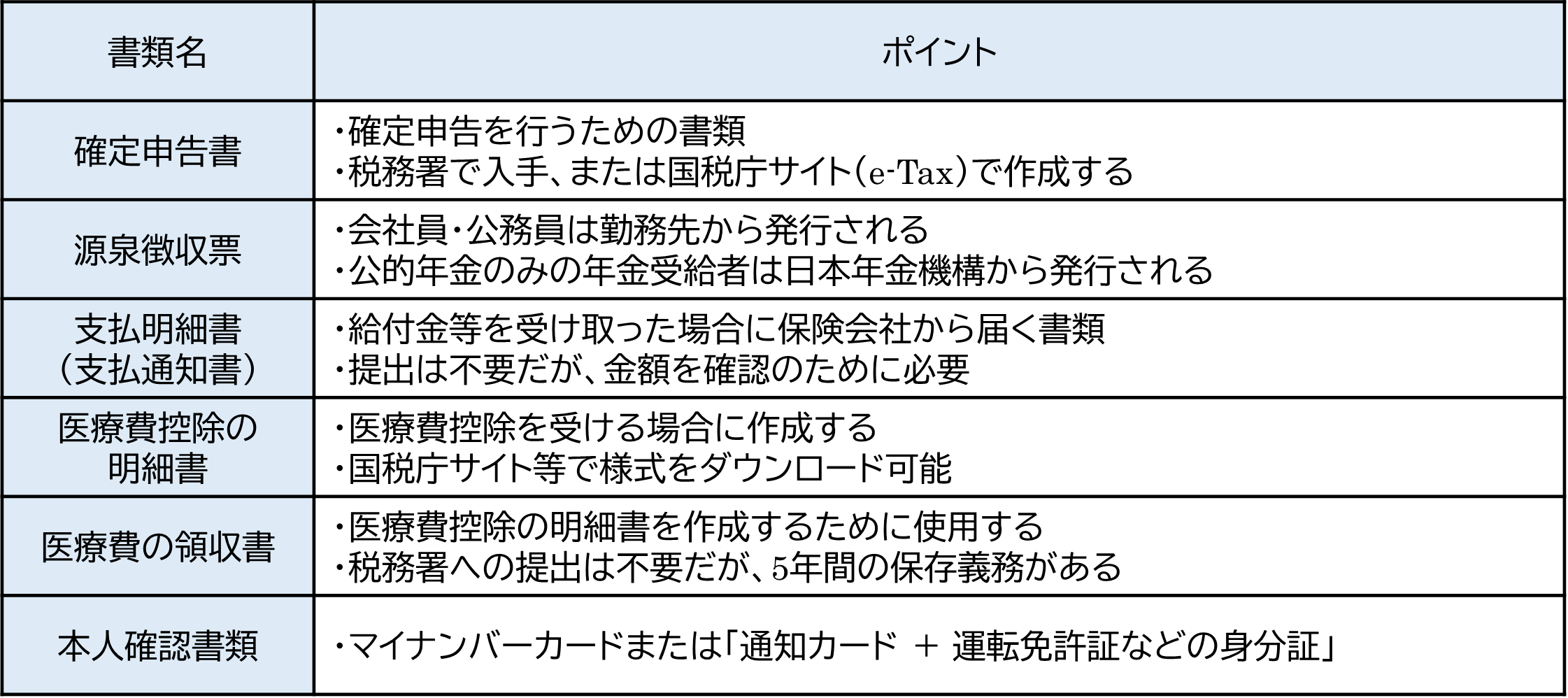

ステップ3:必要書類を準備する

確定申告に必要な書類を揃えます。がん保険で医療費控除を受ける場合の主な必要書類は以下の通りです。

ステップ4:申告書を作成して提出する

書類が揃ったら、いよいよ申告書の作成と提出です。

①申告書の作成

前年(1月1日〜12月31日)のデータをもとに記入します。

・一時所得がある場合: 「一時所得」の欄に計算結果を記載します。

・医療費控除を受ける場合: 作成した「医療費控除の明細書」の金額を「所得から差し引かれる金額」の欄に転記します。

②提出方法

「税務署窓口への持参」「郵送」「e-Tax(電子申告)」のいずれかを選びます。e-Taxの場合、マイナンバーカードと暗証番号(署名用・利用者証明用)等を用意し、スマートフォンまたはICカードリーダライタ等で送信します。

なお、提出期限は、原則として翌年の2月16日から3月15日までです。期日が土日祝日に当たる場合は、翌平日が期限となります。例えば、2025年分の申告期限は、2026年2月16日(月)〜 3月16日(月)です。申告期限を過ぎると、追徴課税が発生したりするリスクがあるため、余裕を持って準備を進めましょう。

まとめ

がん保険で受け取る給付金・保険金のうち、治療・生活補償目的の給付金(診断給付金、入院・手術・通院給付金など)は原則非課税で、基本的に確定申告は不要です。一方で、治療費の補填とは性質が異なるもの(解約返戻金、健康還付金など)は、受け取り方によって課税対象となる場合があります。

また、医療費控除を利用したい場合は、確定申告が必要です。その際、がん保険の給付金や高額療養費などで補てんされた金額を、医療費から差し引く計算を忘れずに行いましょう。

税金の扱いは、契約者と受取人の関係や、その年の他の所得状況によって一人ひとり異なり、必要な手続きも異なります。特に、申告漏れや計算誤りがあると、後日、追徴課税等につながるおそれがあります。まずは課税対象になるかを確認し、日頃から医療費の領収書を整理しておくなど、準備を進めておくことが大切です。

判断に迷う場合は、税務署、保険会社の税務担当窓口、税理士などの専門家に相談しながら、適切な申告を行いましょう。

この記事の情報は2026年1月時点

ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー

中山 弘恵(なかやま ひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。