死亡保険金に相続税はいくらかかる?非課税枠や税額の計算方法を解説

公開日:2026年3月13日

万が一の備えとして加入する生命保険ですが、受け取る死亡保険金にどれくらいの税金がかかるかご存じでしょうか。死亡保険金は、「契約者・被保険者・受取人」の組み合わせによって、かかる税金の種類も税額も異なります。遺された家族の生活を守るためには、保険金額を見るだけでなく、「税金を支払った後、実際に手元にいくら残るのか」を事前に把握しておくことが重要です。

本記事では、死亡保険金にかかる税金の種類や相続税の計算方法、受け取り時の注意点を解説します。賢く備えて、大切な資産を円満に残しましょう。

死亡保険金にかかる税金の種類

死亡保険金とは、保険の対象となる方(被保険者)が亡くなったときに、生命保険会社から受取人へ支払われるお金のことです。死亡保険金が支払われるのは、主に終身保険・定期保険・収入保障保険など、死亡時の保障を目的とした死亡保険(生命保険)です。

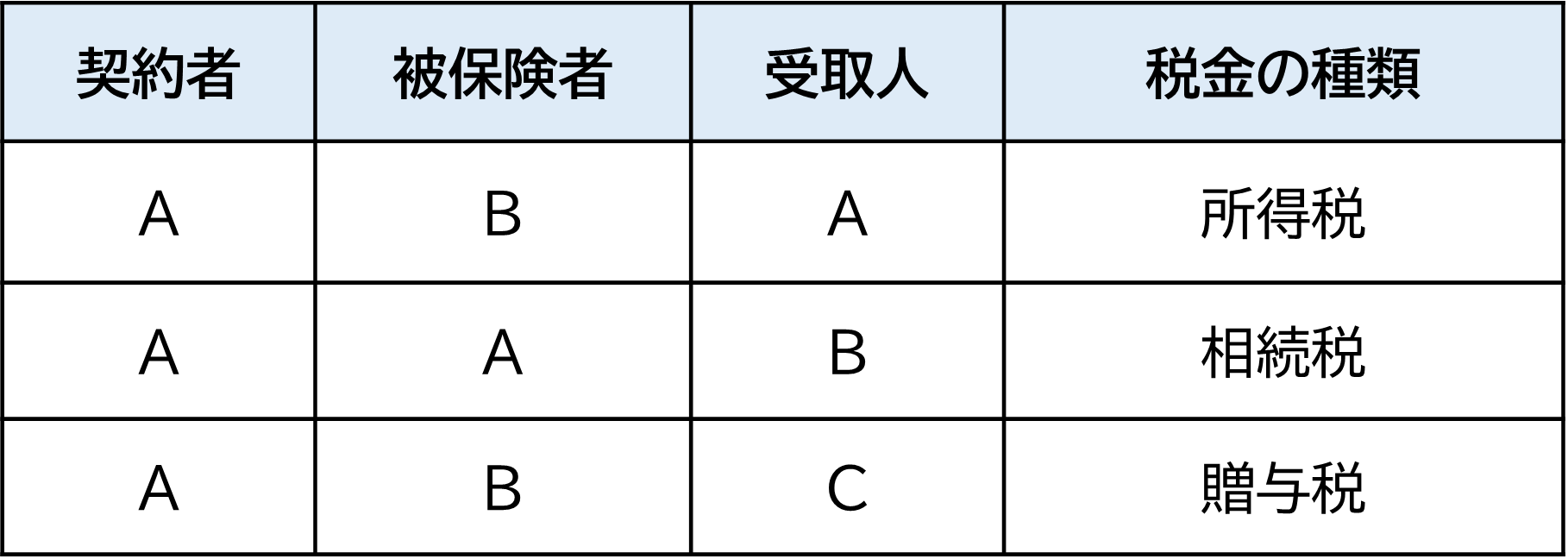

死亡保険金を受け取った際にかかる税金は、契約形態(誰が保険料を負担し、誰が亡くなり、誰が受け取るか)によって「相続税」「所得税」「贈与税」の3種類に分かれます。

・図表 契約形態と税金の関係

この中で、もっとも一般的な相続税のケースです。相続税の課税対象になるのは、契約者(保険料の負担者)と被保険者が同じ場合です。

たとえば、「契約者(保険料の負担者)かつ被保険者が夫、受取人が妻」という死亡保険契約では、夫が亡くなった際に妻が受け取る死亡保険金は、相続税の対象になります。一方で、契約者と受取人が同じ場合には所得税の対象となり、契約者と受取人が異なる場合には贈与税の対象となります。

なお、死亡保険の基礎知識と選び方、必要保障額の考え方などについて、以下の記事で詳しく解説しています。あわせて参考にしてください。

>関連記事:死亡保険(生命保険)の選び方|必要保障額の考え方など基礎知識をわかりやすく解説

死亡保険金の非課税枠とは?

人が亡くなり、遺族が預貯金や不動産などの遺産を受け継ぐと、その財産は相続税の課税対象になります。そして、亡くなった人が保険料を負担していた死亡保険金は、税務上、相続によって取得したとみなされ(これを「みなし相続財産」という)、相続税の課税対象となります。

ただし、死亡保険金は遺族の生活費などに充てられる重要な資金であることから、一定額まで相続税をかけないという税負担の軽減措置が設けられています。これが「死亡保険金の非課税枠」です。

非課税枠の金額は、以下の計算式で求められます。

<死亡保険金の非課税限度額の計算式>

非課税限度額=500万円 × 法定相続人の数

例えば、法定相続人が3人であれば「500万円 × 3人 = 1,500万円」が非課税となり、受け取った保険金が1,500万円までなら相続税はかかりません。

ここで重要なのが「法定相続人」の考え方です。法定相続人とは、民法で定められた「遺産を相続する権利がある人」です。 配偶者は常に法定相続人となります。それ以外の親族は順位が決まっており、上位の人がいない場合にのみ、次順位の人が相続人となります。

- 第1順位:子(子が亡くなっている場合は孫)

- 第2順位:直系尊属(父母や祖父母)

- 第3順位:兄弟姉妹(亡くなっている場合は甥・姪)

例えば、妻と子がいる場合、第2順位の父母や第3順位の兄弟姉妹は法定相続人にはなりません。

なお、相続放棄をした人がいる場合でも、非課税枠の計算上は法定相続人の数に含めます。相続放棄があっても人数は減らないため、注意が必要です。

相続税はいくらかかる?税額の計算方法

相続税は、遺産の総額にそのまま税率をかけるわけではなく、いくつかの段階を踏んで算出します。以下の具体的な事例をもとに、計算手順を見ていきましょう。

<事例>

- 遺産を相続する人:夫が亡くなり、法定相続人は妻と子の2人

- 遺産の内訳:現預金5,000万円、死亡保険金4,000万円

- 遺産の分け方:

妻…現預金3,000万円+死亡保険金4,000万円

子…現預金2,000万円

・課税対象になる遺産の総額を計算する

相続税は、亡くなった人の財産を相続によって取得した場合に課されます。そこで、まず初めに、プラスの財産(現金や預貯金、土地・建物、株式など)からマイナスの財産(借金や葬儀費用など)を引いた総額を出します。死亡保険金については、前述の非課税枠を差し引いた額を合算します。

<事例の計算>

・現預金:5,000万円

・課税対象となる死亡保険金:4,000万円 -(500万円×2人)= 3,000万円

・正味の遺産額(課税価格):5,000万円 + 3,000万円 = 8,000万円

・基礎控除額を引く

次に、相続税の基礎控除額を差し引きます。基礎控除額とは、「この金額までの遺産であれば相続税がかからない」という誰にでも適用される非課税枠です。

基礎控除額の計算式は、以下のとおりです。

<基礎控除額の計算式>

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

この事例では、法定相続人は妻と子の2人のため、基礎控除額は4,200万円(3,000万円 + 600万円 × 2人)となります。

ステップ1で求めた「正味の遺産額」から、この「基礎控除額」を差し引いて、実際に税率をかける対象となる「課税遺産総額」を求めます。

<事例の計算>

・基礎控除額:3,000万円 + 600万円×2人 = 4,200万円

・課税遺産総額:8,000万円 - 4,200万円 = 3,800万円

今回の事例であれば、この「3,800万円」に対して相続税がかかります。

・法定相続分をもとに相続税の総額を計算する

次に、相続税の総額がいくらになるかを計算します。日本の相続税は、実際の分け方にかかわらず、「一旦、法定相続分通りに分けたと仮定して」相続税の総額を計算します。

法定相続分は、誰が相続人になるかによって以下のように決まっています。

今回の事例(配偶者と子)の法定相続分は各1/2です。

<仮定の取得金額>

・妻:3,800万円 × 1/2 = 1,900万円

・子:3,800万円 × 1/2 = 1,900万円

<相続税の総額計算>

・妻分:(1,900万円 × 15%)- 50万円 = 235万円

・子分:(1,900万円 × 15%)- 50万円 = 235万円

・相続税の総額:235万円 + 235万円 = 470万円

※詳しくは国税庁ホームページ「相続税の税率」の相続税の速算表をご覧ください

この「470万円」が、相続人全体で支払う相続税の総額です。

・実際に相続した金額に応じて按分する

算出した総額(本事例であれば470万円)を、実際に財産を受け取った割合で配分します。今回の課税価格は、妻6,000万円(全体の3/4)、子2,000万円(全体の1/4)です。

各人の税額の計算式は以下のとおりです。

<各人の相続税額の計算式>

各相続人の税額 = 相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額

<この事例での課税価格>

・妻:現預金3,000万円 + 死亡保険金(課税分)3,000万円 = 6,000万円

・子:現預金2,000万円

・合計:8,000万円

<各人の相続税額の計算>

・妻の税額:470万円 × 6,000万円 ÷ 8,000万円 = 353万円(千円未満切捨)

・子の税額:470万円 × 2,000万円 ÷ 8,000万円 = 118万円(千円未満切捨)

なお、財産を取得した人が、亡くなった人の配偶者、父母、子(本来財産を引き継ぐ子などが相続発生前に亡くなっている場合は、その子などを含む)以外の場合には、その人の相続税額は2割に相当する金額が加算されます。

・税額控除を適用する

最後に、税額控除を適用します。税額控除とは、一定の要件を満たす場合に、計算した相続税額から差し引ける制度です。

代表的なものが、配偶者が使える「配偶者の税額軽減」です。これは、配偶者が取得した遺産額が「1億6,000万円」または「配偶者の法定相続分」のいずれか多い金額までであれば、相続税がかからないという制度です。

この事例では、妻が相続した遺産は6,000万円で1億6,000万円を下回るため、妻の相続税額は0円になります。また、子についても未成年や障害者であれば控除が適用されますが、今回は該当しないものとして計算します。

<最終的な納税額>

・妻:配偶者の税額軽減を適用することにより、353万円 → 0円

・子:控除等の適用がない場合、そのまま 118万円

このように、相続税は段階的に計算され、死亡保険金の非課税枠や税額控除を正しく適用することで、最終的な税額は大きく変わります。

死亡保険金に相続税がかからない場合

これまで見てきたとおり、死亡保険金を受け取ったからといって、必ずしも相続税がかかるわけではありません。ここでは、死亡保険金に相続税がかからない主なケースを改めて整理します。

・所得税や贈与税の課税対象になる場合

そもそも相続税の対象ではないケースです。 死亡保険金が相続税の課税対象になるのは、被保険者と契約者(保険料の負担者)が同じ場合に限られます。

これ以外の契約形態であれば、死亡保険金は相続税ではなく、所得税や贈与税の課税対象となります。

・死亡保険金が非課税限度額以下の場合

相続税の対象となる契約でも、死亡保険金の受取額が「500万円×法定相続人の数」以下であれば非課税です。相続放棄をした人がいても計算上の人数には含められるため、非課税枠が減ることはありません。ただし、相続人以外が受け取る場合は非課税枠を使えません。

・遺産の総額が基礎控除額以下の場合

死亡保険金が非課税限度額を超えていても、他の財産と合わせた正味の遺産額が相続税の基礎控除額(3,000万円+600万円×法定相続人数)以下なら相続税はかからず、申告も不要です。ただし、配偶者の税額軽減などの特例を使う場合は、基礎控除を超えていれば申告が必要です。

死亡保険金を相続対策に活用できる理由

生命保険の死亡保険金は、万が一の備えだけでなく、相続対策としても有効です。ここでは、その主な理由を解説します。

・現預金で相続するよりも相続税の負担を軽減できる

現預金をそのまま相続すると全額が課税対象です。しかし、死亡保険金として受け取ると非課税枠(500万円 × 法定相続人の数)が使えます。同額の死亡保険金を受け取る場合、非課税枠分は課税対象から除外できるため、手元に残るお金を増やせます。

・保険金の受取人を指定できる(争族対策)

現預金や不動産などの遺産は、遺言書がない限り、相続人全員で話し合う「遺産分割協議」を経て分け方を決めなければなりません。一方、死亡保険金は「受取人固有の財産」とみなされるため、原則として遺産分割協議の対象になりません。

「介護をしてくれた長女に多めに」「妻の生活費を確保したい」など、契約者の意思を確実に反映できます。遺産分けのトラブル(争族)を防ぐ手段としても有効です。

・相続放棄をした人でも受け取れる(生活資金の確保)

相続放棄をすると、現預金や不動産などの遺産は一切受け取れません。しかし、死亡保険金は受取人固有の財産として受け取ることができます。

そのため、借金が多く相続放棄をした場合でも、遺された家族の生活基盤を守る資金として機能します。ただし、相続放棄をした人が受け取る死亡保険金には、前述の「非課税枠」は適用されず、全額が課税対象となります。

このように、死亡保険金は非課税枠の活用、受取人指定の自由度、相続放棄との両立といった点から、相続対策として使われています。なお、生命保険を相続対策に活用する際のメリットや注意点については、以下の関連記事でも詳しく解説しています。

相続発生時に死亡保険金を受け取る際の注意点

ここでは、実際に相続発生時に死亡保険金を受け取る際の主な注意点を整理して解説します。

・死亡保険金の受け取りまでに日数がかかる場合がある

死亡保険金を受け取るには、受取人が生命保険会社に対して所定の請求手続きを行う必要があります。一般的には、保険金請求書、死亡診断書(または死体検案書)、受取人の戸籍抄本などを提出します。

生命保険会社は、提出された書類に不備がないかを確認したうえで、保険金の支払い可否を判断します。そのため、実際に保険金が振り込まれるまでには、通常数日〜1週間程度の日数がかかります。(契約・会社で異なる)書類不備があるとさらに遅れるため、葬儀費用などに充てる予定の場合は、支払期日に間に合うか注意が必要です。

・相続税がかかる場合は10か月以内に申告・納税が必要である

続税の申告・納税期限は、「被相続人が死亡したことを知った日の翌日から10か月以内」です。通常は、被相続人の死亡日が起算日となります。期限を過ぎると、本来の税額に加えて延滞税などがかかるため、早めの手続きを心がけましょう。

・相続放棄をすると非課税枠は適用されない

繰り返しになりますが、相続放棄をした人が受け取った死亡保険金には、非課税枠(500万円×法定相続人の数)は適用されず、全額が課税対象となります。 「法定相続人の数」には含めますが、放棄した本人(受取人)は枠を使えないという点に注意が必要です。借金がある場合の相続放棄などは、税負担も含めて慎重に判断しましょう。

まとめ

死亡保険金は、契約者と被保険者が同じ場合に相続税の課税対象となります。しかし、「500万円×法定相続人の数」の非課税枠や、基礎控除、配偶者の税額軽減などを活用することで、税負担を大幅に抑えることが可能です。 また、死亡保険金は原則として遺産分割協議の対象にならず、特定の家族へ確実にお金を渡せるというメリットもあります。将来の相続に備えて相続対策を考える際には、こうした特徴を踏まえ、死亡保険金を上手に活用することが有効な選択肢の一つといえるでしょう。

この記事の情報は2025年12月時点

ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー

中山 弘恵(なかやま ひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。