医療保険は18歳の高校生に必要?加入を検討するときのポイントを解説

公開日:2026年3月25日

18歳の高校生に民間の医療保険は必要なのか、悩む保護者も多いのではないでしょうか。高校生の年代は、大人と比べて病気による入院のリスクが低く、公的医療保険制度や自治体の医療費助成制度もあるため、医療費の自己負担は抑えやすい時期です。一方で、18歳は高校卒業や成人の節目にあたる年齢でもあり、自治体の医療費助成制度が終了することも多くなります。こうした変化によって、医療費の自己負担が増える可能性も考えられます。もしも大きな病気やケガで入院が必要になった場合に家計へ与える影響を考えると、民間の医療保険を検討する時期といえるでしょう。

本記事では、18歳の高校生に医療保険が必要かどうかを整理したうえで、保険選びのポイントを分かりやすく解説します。

18歳の高校生に医療保険は必要なのか?

18歳の高校生に民間の医療保険が必要かどうかは、家庭ごとの考え方や経済状況によって判断が分かれます。「まだ若く健康だから必要ない」と考える家庭もあれば、「子どもの病気やケガに備えておきたい」と考え、加入を検討する家庭もあります。

参考として、生命保険文化センターの調査結果を見てみましょう。この調査によると、「末子が高校・短大・大学生」の世帯において、世帯主や配偶者以外の家族が民間の医療保険や医療特約に加入している割合は30.8%となっています。この調査における「その他の家族」は、高校生の子どもだけを指している訳ではありません。ただし、18歳前後の子どもを持つ世帯全体の傾向を把握する参考データとして見ることができるでしょう。

図表 医療保険・医療特約の加入率(末子が高校・短大・大学生の世帯の場合)

出典:生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」をもとに執筆者作成

この結果を見ると、その他の家族においても3割程度は医療保障を持っているものの、世帯主や配偶者に比べると加入率は低くなっています。こうした状況から、18歳前後の子どもについては、医療保険を必ずしも必要と考えていない家庭も多いことがうかがえます。

18歳の高校生に医療保険の必要性が低い理由

では、なぜ18歳前後の子どもは医療保険の加入率が低いのでしょうか。主な理由を整理してみましょう。

・大人に比べて病気や入院のリスクが低い

まず考えられる理由のひとつが、18歳の高校生は統計的に見ても大人と比べて病気や入院の発生頻度が低い年代だからということです。

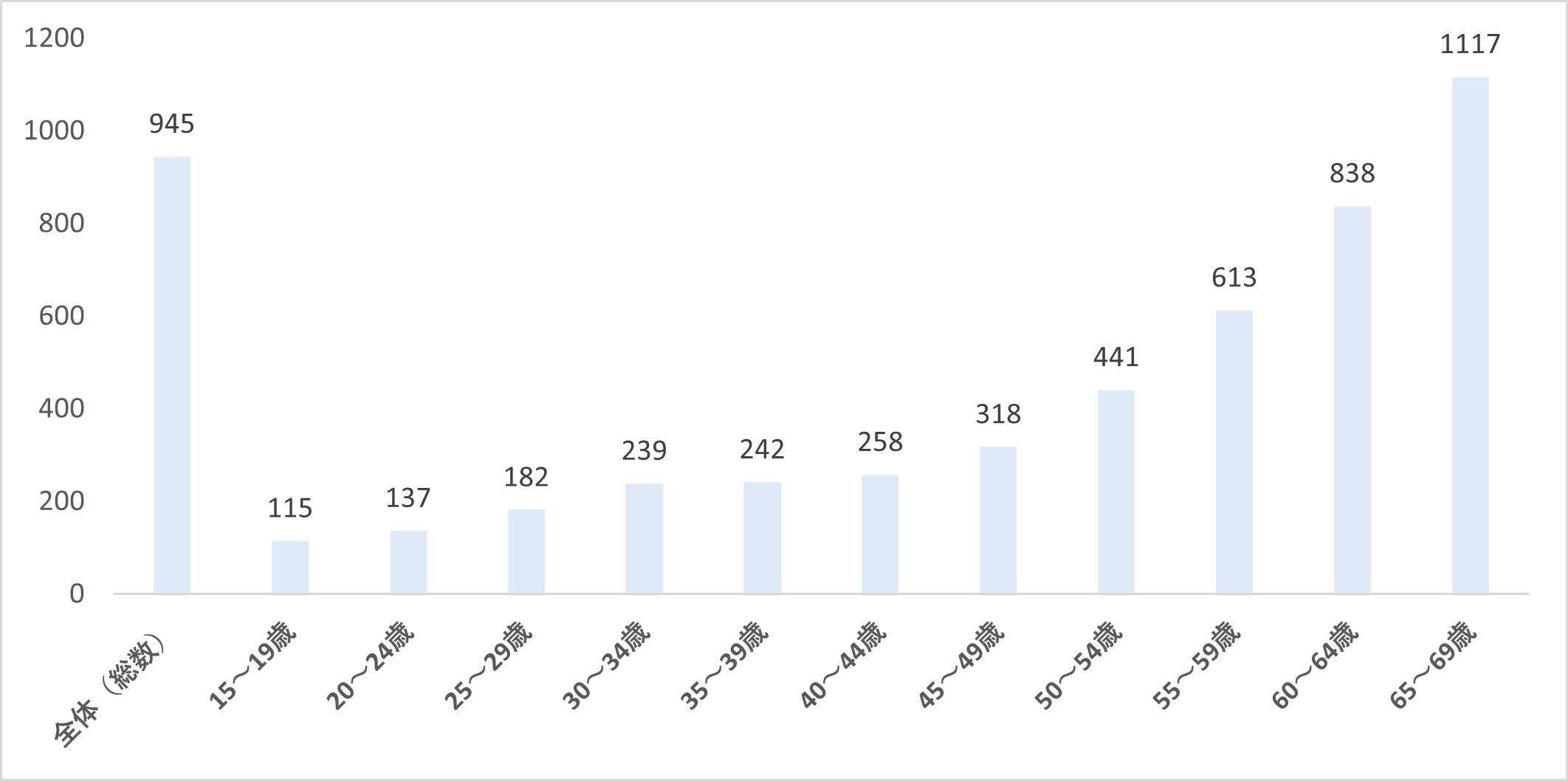

厚生労働省が公表している「令和5年患者調査の概況」では、年齢階級別の受療率(入院)が示されています。受療率とは、調査日当日に病院や診療所などで受療した患者数(推計患者数)を人口10万人あたりに換算した数値です。

図表 年齢別にみた入院受療率(人口10万対)

出典:厚生労働省「令和5年患者調査の概況」をもとに執筆者作成

これを見ると、15~19歳の入院受療率は115にとどまっています。その一方で、30代~40代前半の数値は250前後に及んでおり、40代後半以降はさらに増加しています。また、全体の数値は945となっています。これらの数値を踏まえると、18歳前後の若年層は、働き盛りの世代と比べても入院の可能性が低いことが分かります。そのため、医療保険の必要性は低いと判断されやすい年代といえるでしょう。

・公的な医療保険制度や医療費助成制度がある

公的な医療保障が充実していることも、子どもの医療保険の必要性が低いと判断される理由のひとつです。

日本では公的医療保険によって、70歳未満の医療費の自己負担は原則として3割に抑えられています。さらに、多くの自治体では子どもを対象とした医療費助成制度を設けています。

助成内容は自治体によって異なりますが、たとえば世田谷区の「子ども等医療費助成制度」では、高校卒業相当の年齢まで、保険診療の自己負担分に加えて入院時の食事の自己負担分が助成されています。

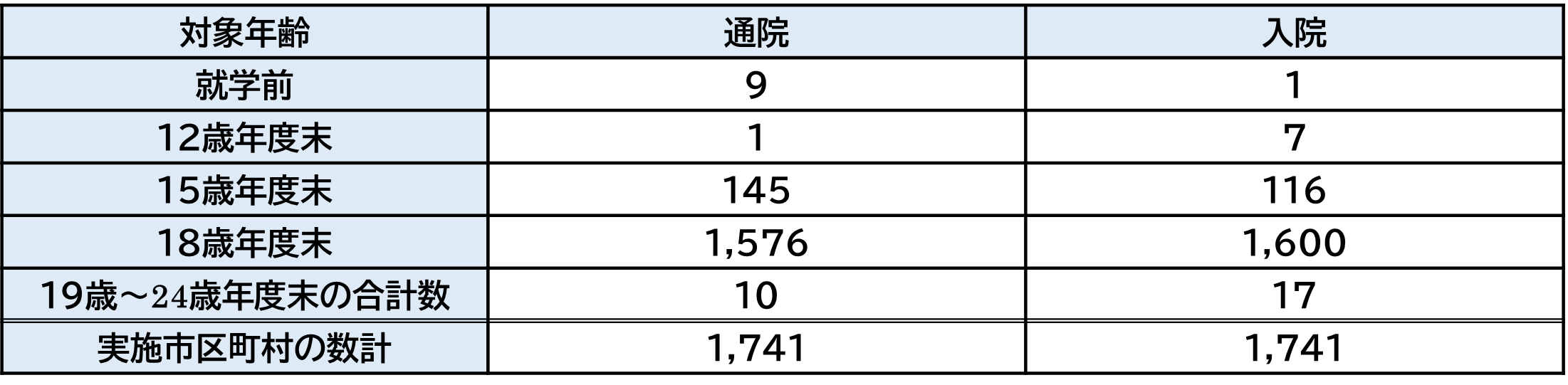

ただし、こうした助成制度は高校を卒業するタイミングで終了するケースが多い点には注意が必要です。こども家庭庁が実施した調査を見ると、子どもの入院時に医療費の助成をしている市区町村数が1,741あるうち、1,600は対象年齢が「18歳年度末まで」となっています。

(注)年齢上限・自己負担の有無・所得制限は年度改定・自治体ごとに異なります。最新情報は各自治体公式サイトで確認してください。

図表 対象年齢別のこどもの医療費に対する助成を実施している市区町村の数 (単位:市区町村)

出典:こども家庭庁「令和7年度こどもに係る医療費の助成についての調査」をもとに執筆者作成

自治体によっては、対象年齢が15歳年度末までだったり、所得制限や一部自己負担が発生したりすることもあります。そのため、お住まいの自治体の制度を確認し、助成がなくなるタイミングがいつなのかを把握しておくようにしましょう。

18歳の高校生が加入したほうが良い保険とは?

18歳の高校生が保険に加入する場合、どのような保険を検討するとよいのでしょうか。ここでは、18歳の高校生が検討しやすい保険について、種類ごとに整理して紹介します。

・傷害保険

傷害保険とは、主に損害保険会社が取り扱っており、日常生活の中で発生する突発的なケガに備える保険です。ケガによって、通院治療や入院、手術をした場合や、死亡した場合に保険金が支払われます。病気で入院をする可能性が比較的低い高校生の場合、まず最初に傷害保険が検討されるケースも少なくありません。

多くの傷害保険では、通院だけの治療でも1日目から給付の対象となります。一方、医療保険は入院や手術を中心とした保障が基本で、商品によっては入院や手術を伴わない通院のみの場合は、通院保障が付いていても給付の対象とならないことがあります。そのため、運動部に所属している場合や自転車によく乗る場合など、ケガに備えることが目的であれば、傷害保険を検討すると良いでしょう。

・医療保険

医療保険は、病気やケガで入院や手術をした際に、給付金が受け取れる保険です。傷害保険と違って、病気による医療費もカバーできる点が特徴です。18歳の高校生は病気や入院のリスクが低く、公的な医療保険制度や自治体独自の医療費助成制度でカバーできることも多いです。しかし、公的医療保険で足りない分を民間の医療保険で補うことも、ひとつの選択肢といえるでしょう。

たとえば、先進医療の技術料や差額ベッド代、入院中の食事代、付き添いやお見舞いにかかる家族の交通費などは公的医療保険の適用外なため、全額自己負担となるのが一般的です。特に、18歳を迎えることで自治体の医療費助成制度の対象外となる家庭では注意が必要です。

入院が長引いた場合、こうした費用が重なり、家計に影響を及ぼすことも考えられます。もし医療保険の給付金があれば、家計への影響を和らげることができます。

>関連記事:公的医療保険制度とは?仕組みや種類、給付制度の内容をわかりやすく解説!

18歳の高校生が保険加入を検討するときのポイント

ここからは、18歳の高校生のために保険を検討する際に押さえておきたい主なポイントを紹介します。

・保障内容

まずは、「何に備えたいのか」を明確にすることが大切です。たとえば、日常的にスポーツや部活動をしている場合は、ケガへ備えられる傷害保険が選択肢として考えやすいでしょう。一方、健康面に不安がある場合や、自治体の医療費助成制度が終了した後の自己負担が心配な場合などは、病気への備えとして医療保険を検討する理由になります。このように、どのリスクに備えたいのかを整理することで、医療保険が必要なのか、傷害保険で十分なのかといった判断がしやすくなります。

・保険料

保険料と家計とのバランスも重要です。保障を手厚くすれば安心感は高まりますが、その分、毎月の保険料負担も増えます。子どもが経済的に独立するまでは親が保険料を負担するケースが多いため、教育費や生活費との兼ね合いも考慮しなければなりません。

たとえば医療保険を検討する際は、公的医療保険制度でカバーされる部分を踏まえ、「不足しやすい部分だけを補う」と考えるようにしましょう。無理のない保険料で、必要最低限の保障を確保しておけば、進学後や就職後も保険に加入している状態を保ちやすくなります。

まとめ

18歳の高校生は、大人と比べて病気や入院のリスクが低く、公的な医療保険制度や自治体の医療費助成制度によって医療費の負担を抑えやすい年代です。一方で、高校卒業後は助成制度が終了するケースが多く、公的制度ではカバーできない先進医療費や差額ベッド代などが発生する可能性もあります。

こうした点を踏まえると、万が一に備える選択肢として、民間の傷害保険や医療保険を活用することも考えられます。保険を選ぶ際は、必要な保障内容を整理し、保険料は無理なく支払える範囲で設定することを意識しましょう。

この記事の情報は2026年1月時点

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100件近く相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社