生命保険の受取人は変更できる?手続きの方法や注意点を解説

公開日:2026年3月13日

家族の状況が変わっても、以前加入した生命保険の受取人を、ずっとそのままにしているという人は少なくありません。加入後に、結婚や離婚、または親が亡くなったなど家族の状況が変化している場合は、受取人を変更した方がよいケースがあります。状況の変化に応じて、受取人が適切に設定されてあるかを確認して、必要があればできるだけ早く変更の手続きを行いましょう。

本記事では、生命保険の受取人に指定できる人の範囲や、変更手続きの方法、また変更の際の注意点について解説します。

生命保険の受取人とは?

生命保険に加入する際には、「契約者・被保険者・受取人」という3者を必ず決める必要があります。

「契約者」とは、保険会社と保険契約を結んで、保険料を支払う人のことをいいます。そして、契約の内容や名義などの変更、解約などの権利を持つのが契約者です。保険の名義人でもあります。

「被保険者」は、保険(保障)の対象になる人のことで、被保険者が契約中の保障内容に該当すれば保険金が支払われます。

そして、その保険金を受け取る人が、「受取人」です。受取人は1人に限らず、複数人を設定することもできます。その際には、受取額の割合を設定しておきます。

生命保険の受取人は変更できる?

保険期間中であれば、保険金の受取人を変更することができます。ただし、「被保険者が死亡した」など支払事由が発生してしまった後では、受取人変更はできません。また、受取人変更には、被保険者の同意が必要になります。なお、受取人変更ができるのは、契約者本人です。

では、どのような場合に受取人変更をするのでしょうか。また変更しないでいると、どのようなことが起きるのでしょうか。

・結婚した場合

死亡保険は、被保険者に万一のことがあったときに、遺された家族の生活を守るための保険です。そのため、結婚していれば配偶者を受取人にするのが一般的です。もし、独身時代に加入した生命保険がある人は、受取人が親になっていることがよくあります。

このようなケースでは、結婚したタイミングで受取人を親から配偶者に変更する手続きを行います。もし、受取人変更を行わないまま自分に万一のことがあると、親が保険金を受け取ることになり、自分の配偶者や子どもの生活を守れなくなるかもしれません。

・離婚した場合

婚姻中に加入していた生命保険は、受取人を配偶者に設定するケースが多いですが、離婚しても受取人をそのままにしていると、万一の時は元配偶者が保険金を受け取ることになります。もちろん、離婚の条件として、生命保険の受取人を変更しないという場合もありますが、離婚は受取人を見直すタイミングに違いありません。

子どもや自分の親など、その時の状況に応じて受取人を決めます。もし、保険契約が1本で、子どもが2人いる場合は、それぞれに50%ずつなど割合を決めることもできます。

・死亡保険金の受取人が先に死亡した場合

死亡保険金の受取人に指定していた親や配偶者が先に亡くなるというケースもありえます。その場合はできるだけ早く、受取人を変更しましょう。受取人を変更しないまま、被保険者に万一のことが発生すると、保険金は先に亡くなった受取人の死亡時の法定相続人が受け取ることになります。この場合の法定相続人とは、配偶者や子ども、親、兄弟姉妹を指します。法定相続人が2人以上いる場合は、均等となるのが一般的です。(詳細は保険会社・商品・約款をご確認ください)

そうなると、保険金を遺したかった人に渡せなくなる可能性がでてきます。

本来、契約者である本人が、大切な人の生活を守るために生命保険に加入して、保険料を払い続けているわけですから、家族の状況などに変化があった時には、「保険金を渡したい人=受取人」を見直し、変更する必要があります。

生命保険の受取人に指定できる人の範囲

生命保険に加入する場合に、誰でも受取人として指定できるわけではありません。受取人に指定できる範囲は、生命保険会社によって異なります。ここでは、受取人に指定できる人の範囲について、一般的な内容を解説します。

・配偶者や2親等以内の親族を指定できる

一般的に、死亡保険金の受取人に指定できる範囲は、被保険者である本人の配偶者と、2親等以内の血族(子・孫・父母・祖父母・兄弟姉妹など)です。なお、未成年者を受取人にする場合は、親権者や未成年後見人の同意が必要になります。成人が18歳に引き下げられましたので、未成年とは18歳未満のことをいいます。未成年後見人については後で触れます。

・3親等の血族を指定できる場合もある

2親等以内の血族がいない場合はどうすればよいのでしょう。子どもがいない人やシングルの人が、自分の最期を面倒みてもらうつもりの甥や姪に保険金を残したいという人もいるでしょう。甥や姪、おじやおばなど3親等でも受取人に設定できる場合もありますので、契約している生命保険会社に確認してみましょう。同じ保険会社でも、加入している保険商品によっても異なる場合があります。

・親族以外の第三者を指定できる生命保険会社もある

法律上の配偶者ではなく、事実婚の関係や同性のパートナーを受取人にしたいというケースも考えられます。

親族以外を受取人にできるか否かは、一定の条件はあるものの、保険会社によっては可能です。それらの条件や提出資料などは、保険会社によって異なりますので、コールセンターなどに問い合わせてみましょう。

同性パートナーの場合、名称はさまざまですが自治体が発行する「パートナーシップ証明書」など同性パートナーであることを証明する書類のコピーなどを提出するのが一般的です。

生命保険の受取人を変更する方法

保険金の受取人を変更する方法について、書類による一般的な手続きの流れをご紹介します。

① 保険証券など証券番号がわかるものを手元に準備する(複数ある場合は全て)

② 契約者が受取人変更をしたい旨を保険会社のコールセンター(お問い合わせ窓口)や担当者に連絡して伝え、書類を取り寄せる

(保険会社によっては、インターネット上の契約者専用の「マイページ」から受取人変更の書類請求が可能)

③ 手続きのための書類が届いたら、必要事項を記入の上、求められている提出書類と一緒に郵送する

④ 保険会社から、手続き完了のお知らせが届くので、内容を確認する

中には、契約者と被保険者が同じ場合は、マイページから受取人変更まで完了できる保険会社もあります。

生命保険の受取人を変更するときの注意点

ここまで、受取人変更の必要性や手順について解説してきましたが、変更の際に注意すべきことがあります。以下に、注意点をまとめて解説します。

・受取人変更には被保険者の同意が必要

受取人変更を含めた契約内容の変更は、保険料を支払っている契約者本人が行います。さらに、受取人変更には、被保険者の同意が必要となります。

もし、未成年者を受取人に変更する場合は、未成年は法律行為が行えないため、父母などの親権者または未成年後見人の同意が必要です。未成年後見人は、親権者がいない場合に、契約行為の代理や財産管理、生活や教育、医療などを受けられるようにする役割があります。なお、未成年後見人の選任は家庭裁判所がおこないます。

・保険金の支払事由が発生した後は変更できない

受取人を変更できるのは、前述のとおり、保険金の支払い事由が発生する前、つまり被保険者が生存している間です。被保険者に万一のことがあった後では、受取人変更はできません。結婚や離婚、受取人の死亡など、変更理由が生じた時には、すみやかに手続きを行いましょう。

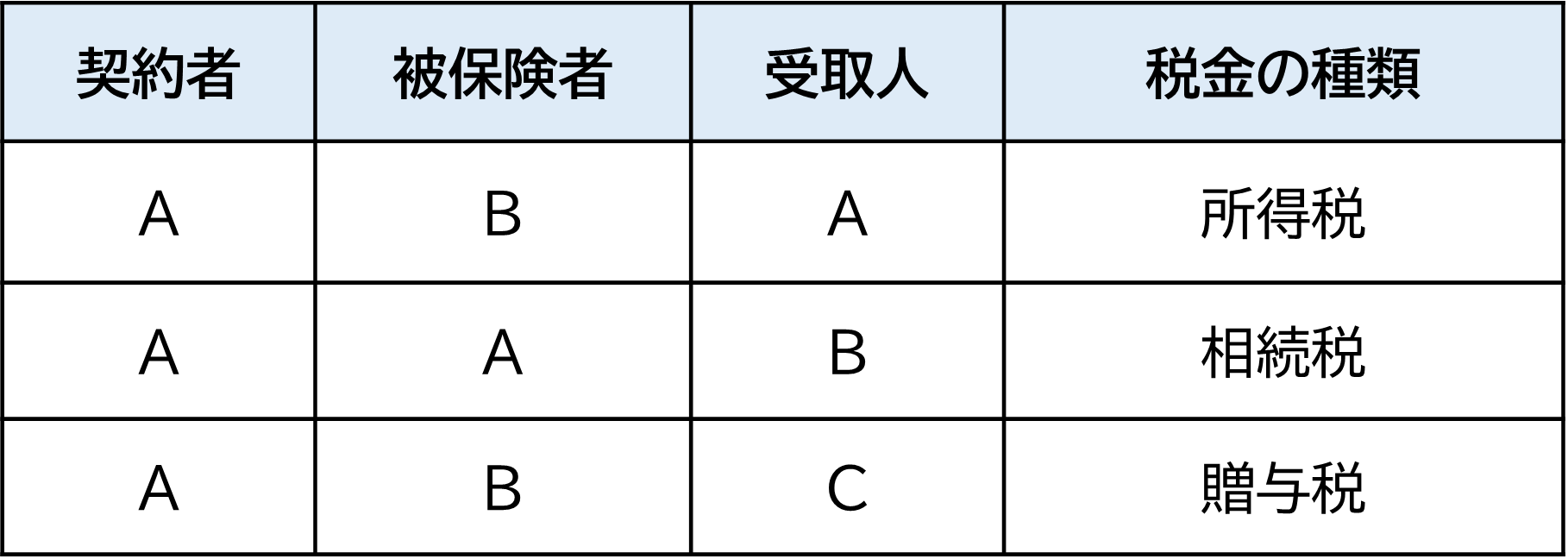

・契約者・被保険者・受取人の関係によって税金が変わる

受取人が死亡保険金を受け取った際に課税される税金は、契約者・被保険者・受取人の関係性によって種類が異なります。死亡保険の3つのケースを紹介します。

・契約者AがBを被保険者として契約し、保険金をAが受け取る場合

死亡保険金は所得としてみなされ、支払った保険料である必要経費を差引いた残りは所得税の対象となります。また、保険金の受け取り方によって、所得の種類が変わり、税金の計算方法も変わってきます。死亡保険金を一時金で受け取った場合は一時所得という扱いになり、必要経費以外に50万円の特別控除もあります。つまり必要経費を差し引いた額が50万円よりも少なければ、一時所得の対象にはなりません。一方、死亡保険金を年金形式で受け取った場合には雑所得という扱いになり、原則として毎年の年金額から所得税が源泉徴収されます。

・契約者と被保険者が同じで、受取人が異なる場合

この場合、一般的に死亡保険金は受取人Bの固有財産となりますが、税法上は被保険者Aの死亡により支払われる「みなし相続財産」という扱いになり、相続税の対象となります。そして、保険金を受け取ったBが被保険者Aの相続人の場合は、非課税枠(500万円×法定相続人の数)があり、相続税が軽減されます。ただし、受取人Bが相続人ではない場合や相続を放棄した場合には、この非課税枠の適用はありません。

・契約者・被保険者・受取人が全て異なる場合

例えば、夫が、妻を被保険者として契約し、受取人を子どもとする場合で、これは夫が子どもに死亡保険金を贈与したとみなされ、贈与税の対象となります。

このように、契約形態によって税金の種類と計算方法が異なるため、手元に残る金額も変わってしまう場合もあります。受取人を決める際には、税金についても理解した上で、指定しましょう。

>関連記事:死亡保険金に相続税はいくらかかる?非課税枠や税額の計算方法を解説

まとめ

家族の形やライフステージの変化によって、生命保険に加入した時に設定した受取人を変更したい、または変更すべきタイミングが訪れることがあります。その際には、すみやかに手続きを行いましょう。変更手続きしないままでいると、せっかくの保険金を遺したい人に渡せなくなってしまうからです。受取人に指定できるのは、2親等以内の血族が一般的ですが、3親等や同性パートナーでも可能な場合もあります。なお、受取人にできる範囲は、保険会社によって異なるため、加入中の保険会社に問い合わせして確認しましょう。

この記事の情報は2025年12月時点

ファイナンシャルプランナー(CFP®)、株式会社プラチナ・コンシェルジュ 代表取締役

田辺 南香(たなべ みか)

大学卒業後リクルートに入社。社内ITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして保険、住宅取得、老後資金等などのマネープランに関するアドバイス、執筆、セミナー講師などを中心に活動中。主な著書に、「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)などがある。