生命保険の月払いなど払込方法の種類は?全国の平均保険料と節約する方法を解説

公開日:2025年3月28日

生命保険の保険料の払込方法は、毎月支払う方法以外にも、1年分をまとめて毎年支払う方法や、保険料払込期間の最後までの分を一括で払う方法など、さまざまです。それぞれの払込方法によって保険料の割引を受けられるなど節約につながるケースもあるため、複数の払い方を選べる保険なら、自分に合ったお得な方法を選ぶのも一つです。本記事では、生命保険料の払込方法や全国の平均保険料、保険料を節約する方法について生命保険料控除という税金面も含めて解説します。

生命保険の払込方法には何がある?

生命保険料の支払い方法は、基本となる毎月払いに加えて、下記表のようにさまざまな払い方があります。同じ保険でも毎月払いよりも、年払いや一時払いのようにまとめて払ったほうが1か月あたりの保険料は割安になる傾向があります。

また、解約返戻金などがあるタイプの生命保険の保険料を半年払いや年払い、前納などでまとめて払った場合、将来もしも所定の要件を満たして以後の保険料支払いが免除されたときや途中で解約した場合などは、その後の保険料相当額は返還されます。

ただし、一時払いの場合や保険の種類(無解約・低解約返戻金型の商品等)によっては返還されないタイプもあるため、まとめて払うときはあらかじめ確認しておくと安心でしょう。

実際の保険料の払込み方法は、自分の口座から自動で引き落とされる「口座振替」、保険会社が指定する口座へ振込む「送金」「クレジットカード払い」など複数あります。保険会社ごとに取り扱いが違うので、希望の方法がある場合は可能かどうかを事前に確認しておきましょう。

<保険料の払込方法と特徴>

| 払込方法 | 特長 | |

| 1 | 月払い | 保険料を毎月払い込む基本の払い方法 |

| 2 | 半年払い | 半年分の保険料を半年ごとに払い込む(年2回) |

| 3 | 年払い | 1年分の保険料を1年ごとに払い込む |

| 4 | 前納 | 半年払いや年払いの保険料を数年分あるいは全期間分まとめて払う。 払った保険料は保険会社がいったん預かる形となり、以降各期の保険料支払時期に保険料に充当される。 |

| 5 | 一時払い | 保険料払込期間のすべてについて保険料を一括で払う方法。以降の払込は不要。 |

| 6 | その他 | 一部一時払い(頭金):頭金で保険の一部分を支払い、残りの部分の保険料を月払い等で払っていくことなる。 |

生命保険の月払いと年払いの違い

保険料の払込方法を半年や一年、あるいは一時払いなどにすると1回に必要な保険料はかなりまとまった金額となります。この場合、保険会社は受け取った資金を運用して利益を得ることが可能なため、毎月払いよりも保険料が割り引かれ、通常はトータルで見ると保険料総額が安くなります。

たとえば1ヶ月の保険料が1万円なら本来1年で12万円必要ですが、もし年払いなら11万9,000円とすると1年で1000円割引ということになり、毎月の保険料は約9,920円で済むことになります。仮に30年払い込む保険なら本来360万円必要ですが、全期間分を前納すると330万円で済むとしたら、毎月の保険料は約9,170円、トータルで約30万円安く抑えられることとなります。

生命保険の平均年間保険料は?

次に、平均年間保険料がいくらかを見ていきましょう。

公益社団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」をもとに参考数値を紹介します。

ここで注意いただきたいのが、平均値は「正解」ではありません。掛け捨ての保険と解約返戻金がある保険では保険料は全く違いますが、それらをどういったバランスで契約しているかは平均値からは見えてきません。平均に収まっていても、自分にとって適切かどうかは判断できませんし、平均から外れていても自分のニーズに合っていれば適切といえます。あくまでも参考にとどめるようにしてください。

年齢別

20歳代以降、年代が進むにつれて平均額が上がっていますが、これは年齢が高くなると保険料が上昇する傾向があることも要因と考えられます。なお、60歳代以降の平均額が減っているのは保険料払込が終了していく世代のためと思われます。

| 年代 | 平均年間保険料 | |

| 男性 | 女性 | |

| 20歳代 | 11.9万円 | 9.6万円 |

| 30歳代 | 19.9万円 | 14.0万円 |

| 40歳代 | 22.4万円 | 18.6万円 |

| 50歳代 | 25.5万円 | 19.0万円 |

| 60歳代 | 21.2万円 | 15.9万円 |

| 70歳代 | 16.4万円 | 13.0万円 |

※生命保険・個人年金保険加入者

資料:公益社団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より執筆者作成

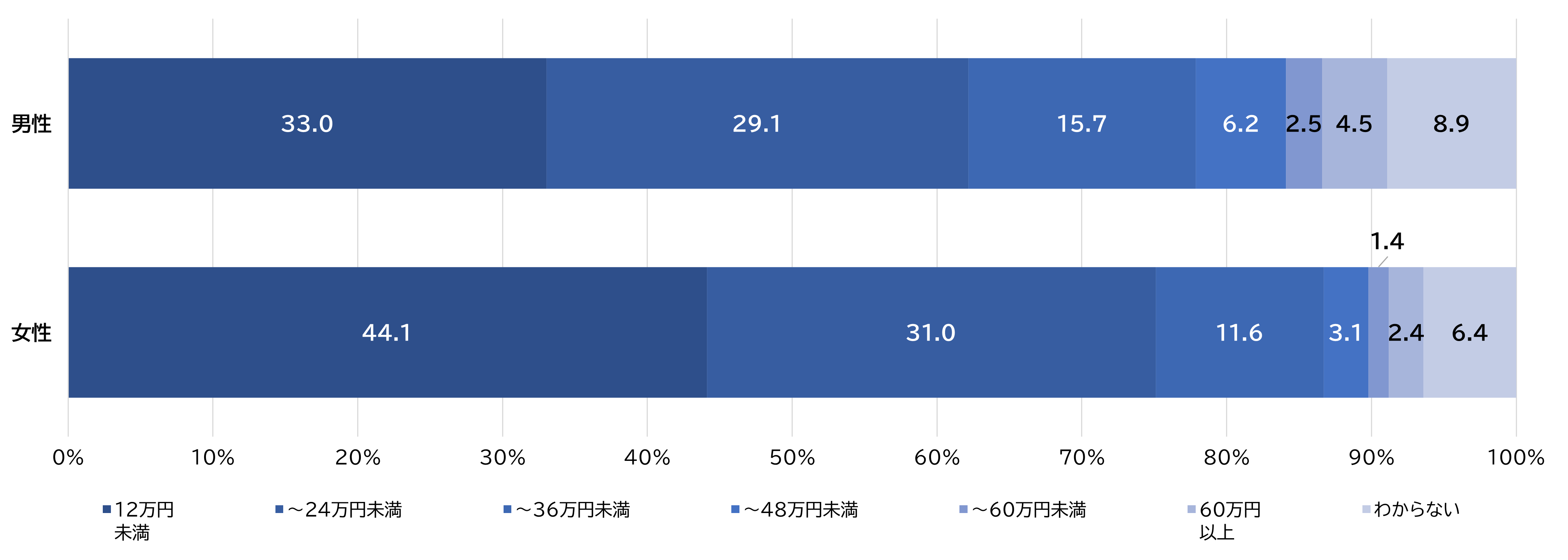

性別

全体の年間保険料の平均は17.9 万円ですが、性別に見ると男性が20.6 万円、女性が16.0 万円となっており、内訳は図のようになっています。

<年間払込保険料水準(%)>

※生命保険・個人年金保険加入者

※資料:公益社団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より執筆者作成

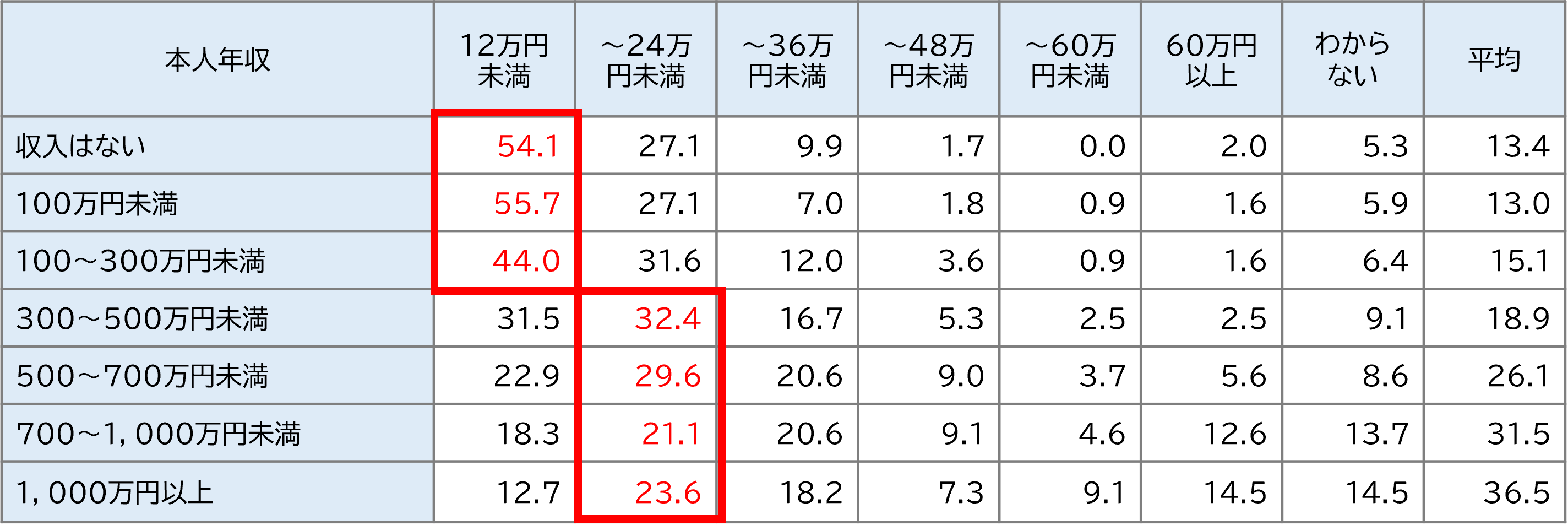

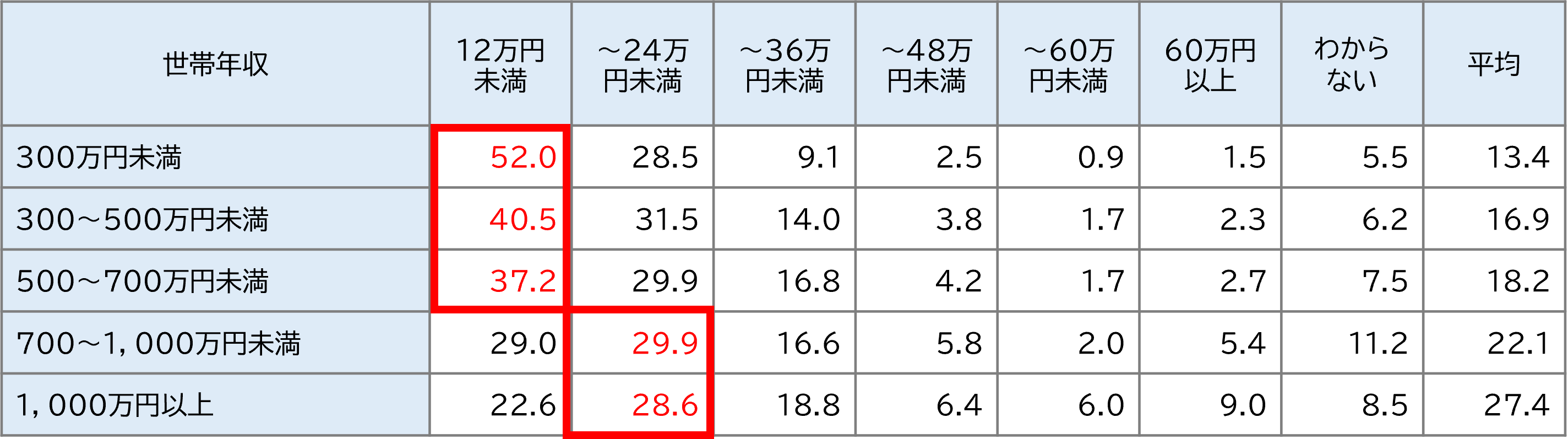

年収別

年収別の平均値をみると、本人年収別、世帯年収別のいずれも最多帯は年24万円未満に収まっていますが、平均値は少し印象が違います。本人年収別100万円未満で13.0万円、1,000万円以上になると36.5万円、世帯年収別は300万円未満で13.4万円、1,000万円以上で27.4万円と最多帯の数字より若干上振れしています。高額な保険料を払っている層に引っ張られているためと考えられます。

<本人年収別平均年間保険料(%、赤線内は最多帯)>

※資料:公益社団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より執筆者作成

<世帯年収別平均年間保険料(%、赤線内は最多帯)>

※資料:公益社団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より執筆者作成

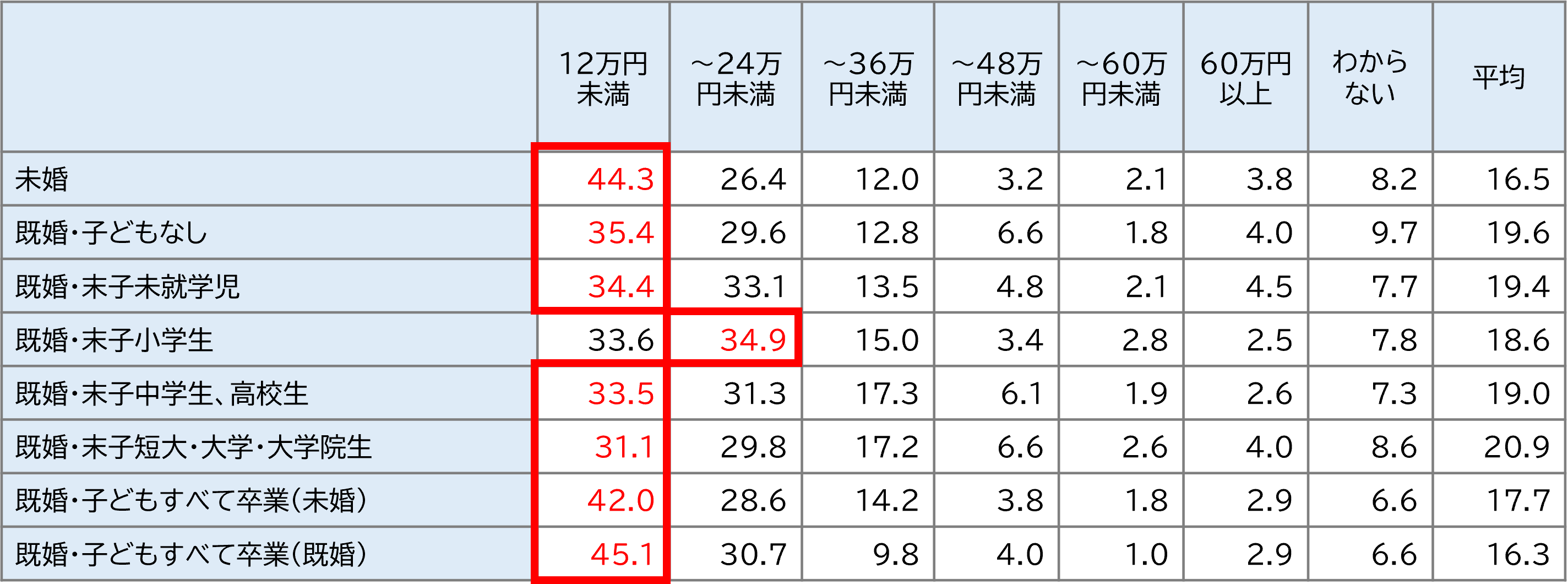

家族構成別

家族構成別で見ると、未婚の人も平均16.5万円、既婚・子どもなし世帯も19.6万円程度払っていることが見えてきます。子どもがいない世帯は若年層~中・高年層も含まれるため平均が上がっている可能性が推察されます。

既婚・末子未就学児の保険料は19.4万円、子どもが成長するにつれて平均保険料は若干高くなっています。小中高・大学への進学にともない保障の必要性に気づき、新たに契約する層が加わったり、年齢に応じて保険料が上がるためと考えられます。

<家族構成別収別平均年間保険料(%、赤線内は最多帯)>

※資料:公益社団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より執筆者作成

生命保険の保険料を抑える方法

保険料の払込方法を変更する

先述のとおり、生命保険料は1回あたりの支払い金額が大きくなるほど割引額も大きくなる傾向にあり、一般的には、月払い>半年払い>年払い>一時払いの順で、保険会社に払い込む保険料の「総額」は安くなります。

しかし一時払いなどは初回に支払う保険料が非常に高額になるため、預貯金等の資産を取り崩して支払うことになるでしょう。家計への影響が大きいため、学費や住宅購入の頭金といった、その後の資金使途に差し支えがない範囲で保険料支払い方法を決定することが大切です。

生命保険料控除制度を利用する

同じ保険料でも生命保険料控除など他の制度を合わせて考えることで、世帯としての年間の負担感が軽減されることがあります。

生命保険料控除は、毎年の所得税や住民税の金額を決める際に、一定の要件を満たした保険の保険料支払いがある場合に税金が軽減されるというものです。控除をまだ使っていない、控除枠が残っている場合は控除を使える保険料支払い方法を選ぶことも検討してみるとよいでしょう。注意点としてはその年に「保険料を払っている」必要がある点です。月払い、半年払い、年払い、前納であれば各年に一定の保険料支払いがある計算になるため控除を使えますが、一時払いは払った年のみ控除対象になるため注意が必要です。

詳しくはこちらの記事「生命保険料控除(一般・介護医療・個人年金)の制度や具体的な控除額を紹介!」をご参照ください。

生命保険の見直しをする

保険料の負担感が高いと感じるときは、もしかしたら保険が合っていないのかもしれません。適切な保険に見直すと保険料を抑えられる場合があります。たとえば、子どもが生まれたタイミングで加入した生命保険は、子どもの成長とともに過剰な保障を減らすことで保険料を抑えられる場合があります。

見直し後の保険は、家族構成や年齢に合わせて死亡保障重視から医療保障重視など、保険の種類や構成をフィットさせるとよいでしょう。また現在の保険会社と異なる会社の保険も合わせて検討することで、ほぼ同じ保障をリーズナブルに契約できるかもしれません。

また、見直しの方法もさまざまです。全く別の会社にすべて乗り換える方法もありますし、現在の保険の良いところは残して、不要な部分のみ減らす「減額」や「一部解約」と言う方法もあります。減らすかわりに新たにニーズができた別の種類の保障(たとえば医療保障や終身の死亡保障など)を加えて年齢に合った保険に組み替えるという考え方もあります。

その他、現在の保険会社に今の保険を下取りしてもらい新たな契約にする「転換」という方法もあります。

それぞれメリット、デメリットがあるためニーズに合った方法を選ぶことが大切です。

まとめ

生命保険の保険料は、月払いや半年払い、年払い、前納、一時払いなどさまざまな払込方法があります。

まとめて払ったほうが割安になるとしても、一時払いのように高額な負担は無理という場合で、それでもある程度は保険料を抑えたいなら、月払いより年払いの方が月額保険料を安くできます。

一方で、初回保険料は高額でも保険期間を通した総額が安い方が望ましいと考えるなら、年払いより前納や一時払いのほうが割引額も大きくなる傾向にあるため、最終的な負担は安くできるでしょう。

まとめると、生命保険料を節約する方法としては、

・保険料の払込方法を変更する

・生命保険料控除制度を利用する

・生命保険の見直しをする

といった3つの方法が挙げられます。

すべて併用する方法もありますが、どれか1つに絞って実施するだけでも効果が期待できます。できるところから着手してみてください。

※この記事の情報は2025年3月時点

ファイナンシャルプランナー(CFP®)、社会保険労務士、終活カウンセラー、キャリアコンサルタント

中村 薫(なかむら かおる)

1990年信用金庫に就職。アメリカへの短期留学、大手生命保険会社での営業、損害保険会社代理店業務を経験した後、1997年に独立系FPとして開業、2015年に社労士として開業。リタイア前後のライフプラン・キャリアプランをテーマとした企業研修や個人のご相談を多く受ける。お一人様女性からのご相談は年齢を問わず行っている。障害年金、遺族年金、老齢年金のご相談や手続き業務は累積5000件を超え、金融機関での年金研修もリピートを頂いている。