生命保険料控除(一般・介護医療・個人年金)の制度や具体的な控除額を紹介!

公開日:2025年3月19日

生命保険会社に払い込んだ保険料は、「生命保険料控除」として申告できます。生命保険料控除の適用を受けると、所得税と住民税の税額を計算する際に、税率をかける前の所得を低く抑えられるため、税負担が軽減されます。「生命保険料控除の仕組みも手続きの方法もよくわからないので、何もしていない」「何気なく手続きはしているけれど、実は節税効果についてよくわかっていない」このような人もいるのではないでしょうか。そこで、本記事では、生命保険料控除の概要と控除額、手続き方法について解説します。

生命保険料控除とは?

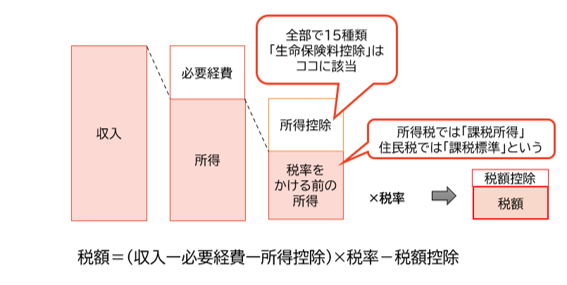

生命保険料控除は所得控除(所得から一定の金額を差し引ける制度)の1つです。生命保険料控除では、契約者(保険料を負担する人)が1年間に払い込んだ生命保険料の一部を、契約者の所得から差し引いてもよいことになっています。納める所得税や住民税の税額は、税率をかける前の所得を基に計算するため(図表1)、生命保険料控除の適用を受けると、保険料の支払いによって得られる保障だけでなく、納める所得税と住民税の税額が少なくなるというメリットがあります。

<図表1 所得税・住民税の基本的な計算の流れ>

資料:執筆者作成

旧制度と新制度の違い

生命保険料控除制度には、新制度と旧制度の2種類があります。新制度は、2012年(平成24年)1月1日以降に結んだ契約が対象で、旧制度は、2011年(平成23年)12月31日以前に結んだ契約が対象となっています。

旧制度では、生命保険料控除の種類は「一般生命保険料控除」と「個人年金保険料控除」の2種類でしたが、新制度では新たに「介護医療保険料控除」が加わり3種類となりました。

2011年以前に契約した生命保険であっても、2012年以降に契約の更新や転換をした場合は、契約全体が新たな契約とみなされるので、保険料はすべて新制度の対象となります。契約の一部だけを転換した場合は、転換後の新しい契約は新制度の対象となりますが、元の契約として残っている分は旧制度の対象となります。

また、特約を途中で付けた場合は、その特約部分は新制度の対象となります。しかし、「災害割増特約」や「傷害特約」のように、身体の傷害のみに基因して保険金が支払われる特約保険料や、「リビング・ニーズ特約」「指定代理請求特約」のように追加で付けても保険料が変わらない特約は、新制度の対象になりません。

新制度で生命保険料控除の対象となる契約

新制度の生命保険料控除には、先述のとおり、(1)一般生命保険料控除、(2)介護医療保険料控除、(3)個人年金保険料控除の3種類があり、保険料は保障内容によって3つのどれかに分類されます。主契約に特約が付いている場合も、特約部分の保険料は保障内容によって3つのどれかに分類されます。ここでは、それぞれの保険料控除の対象となる契約にはどのようなものがあるのかについて解説します。

一般生命保険料控除

一般生命保険料控除は、生存または死亡に基因して一定額の保険金や給付金(以下、保険金等)が支払われる保険が対象です。たとえば、定期保険、収入保障保険、終身保険、学資保険などの保険料が該当します。控除を受けるためには、保険金等の受取人が、契約者またはその配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)となっている必要があります。

介護医療保険料控除

介護医療保険料控除は、病気または身体の傷害などが原因で保険金等が支払われる保険のうち、医療費などの支払事由に基因して保険金等が支払われる保険が対象です。たとえば、医療保険やがん保険、介護保険、就業不能保険などの保険料が該当します。控除を受けるためには、保険金等の受取人が、契約者またはその配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)となっている必要があります。

個人年金保険料控除

個人年金保険料控除は、下記の要件をすべて満たし、「個人年金保険料税制適格特約」を付加した個人年金保険の契約が対象です。

【個人年金保険料控除の対象となる要件】

・被保険者と年金受取人が同じであること

・年金受取人が契約者またはその配偶者であること

・保険料の払込期間が10年以上であること

・年金の受取開始が60歳以降でかつ受取期間が10年以上でなること

なお、要件を満たさない個人年金保険や「個人年金保険料税制適格特約」が付いていない個人年金保険、変額個人年金の保険料は、一般生命保険料控除の対象となります。

ここまで、生命保険料控除の対象となる3つの種類について解説しましたが、財形保険(一般財形、財形年金、財形住宅)や保険期間が5年未満の貯蓄保険、住宅ローンに付随する団体信用生命保険、少額短期保険業者が扱う商品、外国生命(損害)保険会社と国外で締結した契約などは、生命保険料控除の対象になりません。

控除額の計算方法

次に、払い込んだ保険料のうち、生命保険料控除として控除できる金額はいくらなのか、その計算方法と控除額について具体例を交えて解説します。

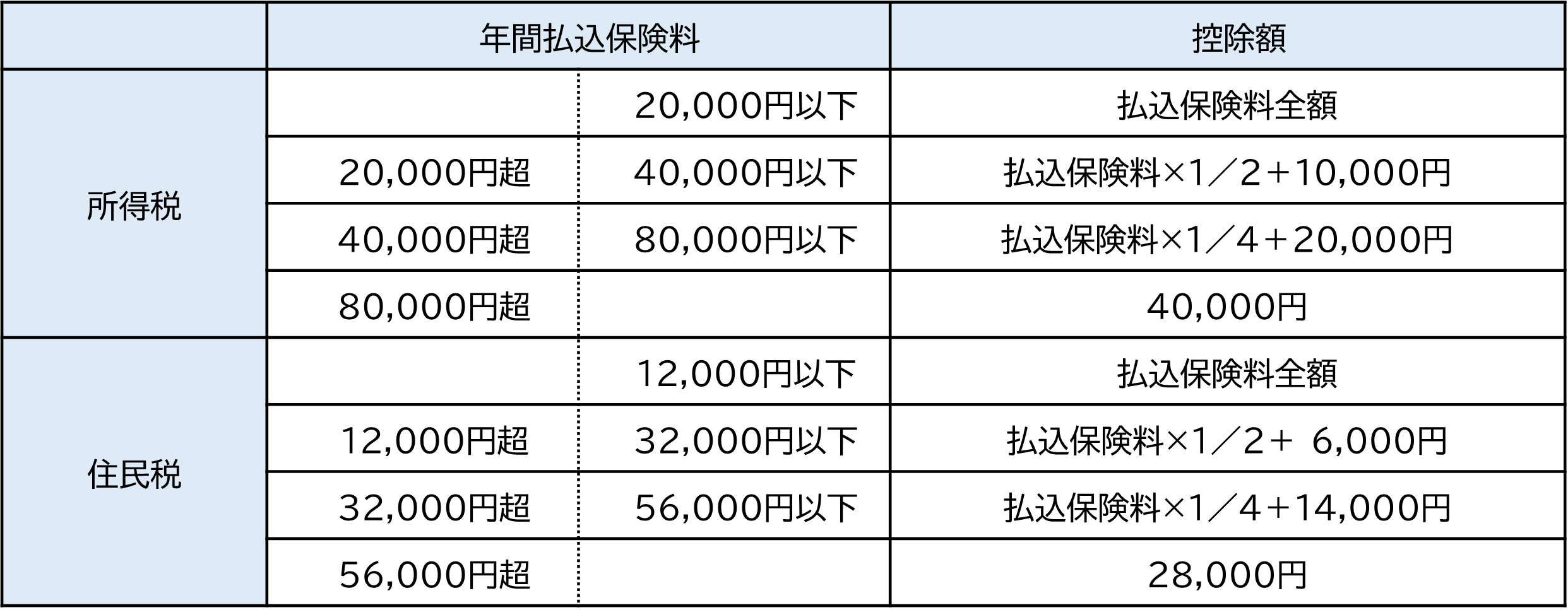

新制度のみが対象となる控除額

新制度の一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の控除額は、それぞれ次の表の計算式に当てはめて計算します。

<生命保険料控除額の速算表(新制度)>

たとえば、医療保険(保障内容は主契約のみ)の年間払込保険料が3万円の場合、所得から控除できる金額は、上表の計算式から所得税25,000円(3万円×1/2+1万円)、住民税21,000円(3万円×1/2+6,000円)となります。

なお、それぞれの控除の上限額は、所得税40,000円、住民税28,000円となります。3種類の控除を全て受ける場合は、3つを合わせて所得税12万円、住民税7万円が控除の上限額となります

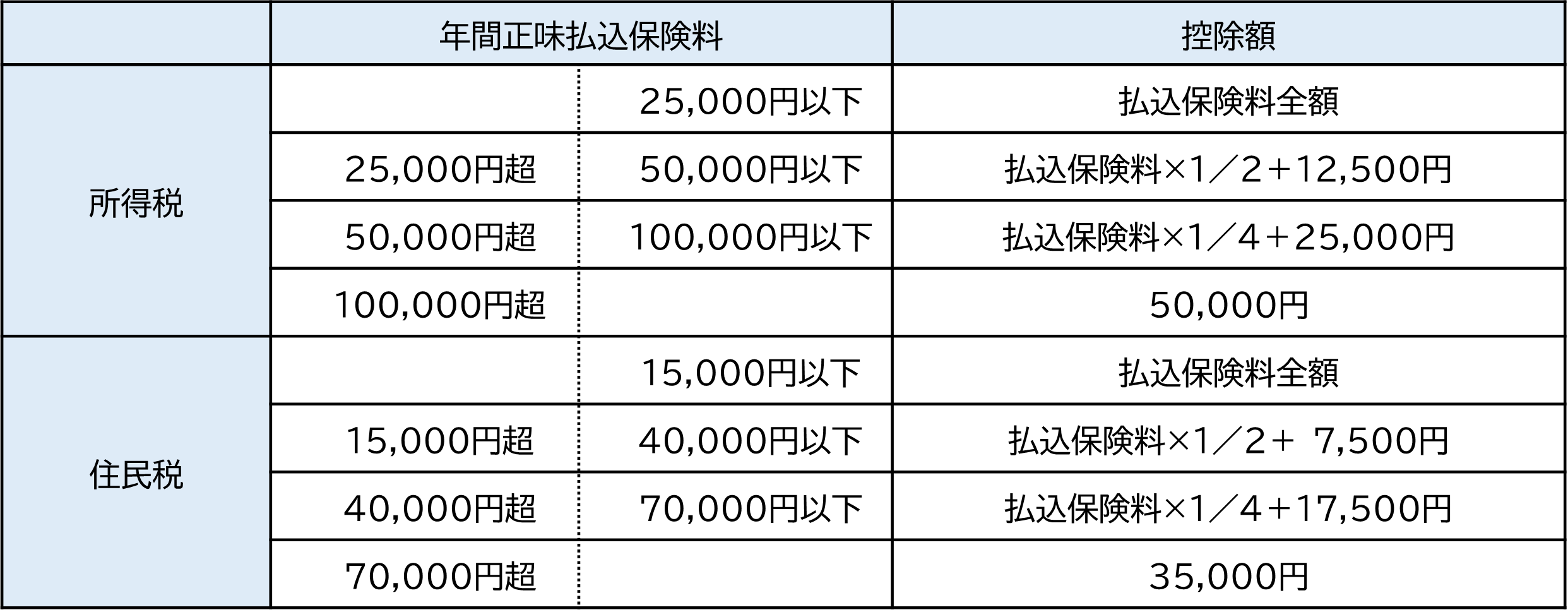

旧制度のみが対象となる控除額

旧制度の一般生命保険料控除と個人年金保険料控除の控除額は、それぞれ次の表の計算式に当てはめて計算します。

<生命保険料控除額の速算表(旧制度)>

たとえば、医療保険(保障内容は主契約のみ)の年間払込保険料が先ほどと同じく3万円の場合、所得から控除できる金額は、上表の計算式から所得税27,500円(3万円×1/2+12,500円)、住民税22,500円(3万円×1/2+7,500円)となります。

なお、それぞれの控除の上限額は、所得税50,000円、住民税35,000円となります。2種類の控除を受ける場合は、2つを合わせて所得税10万円、住民税7万円が控除の上限額となります。

旧制度と新制度の両方が対象となる場合の控除額

「新制度が適用される契約」と「旧制度が適用される契約」がある場合は、一般生命保険料控除・個人年金保険料控除については、それぞれの控除ごとに、次のいずれかのうち控除額が最も大きいもの、つまり節税効果が最も高いものを選択できます。

1.新制度で計算した控除額

2.旧制度で計算した控除額

3.新旧両制度で計算した控除額を合算(ただし、控除限度額は新制度が適用される)

たとえば、一般生命保険料控除の対象となる契約が2つあり、1つは新制度が適用される契約で、年間の払込保険料は4万円、もう1つは旧制度が適用される契約で年間の払込保険料は10万円とします。この場合、控除額を計算すると次のとおりとなります。

1.新制度で計算した控除額:所得税3万円、住民税24,000円

2.旧制度で計算した控除額:所得税5万円、住民税35,000円

3.新旧両制度で計算した控除額を合算:所得税4万円、住民税28,000円(新制度の限度額)

新旧両制度の適用を受ける場合の控除額は所得税4万円、住民税28,000円で、旧制度だけの適用を受ける場合の控除額は所得税5万円、住民税35,000円となるため、控除額が最も大きくなる旧制度だけの控除額を一般生命保険料控除額とすることができます。

なお、3種類の控除 (一般生命保険料控除・介護医療保険料控除・個人年金保険料控除)をすべて使える場合は、新旧あわせて制度全体の適用限度額は所得税120,000円、住民税で70,000円となります。

生命保険料控除の注意点

生命保険料控除を受ける際にはいくつかの注意点があり、主なものは次のとおりです。

生命保険料控除は自分で申告が必要

生命保険料控除の手続きは、自分で行う必要があります。手続きの方法は後述しますが、年末調整や確定申告で所得税に適用する控除額の申告を行えば、住民税の手続きは別途しなくても、翌年分の住民税は、控除適用された後の住民税を払うことになります。

生命保険料控除の申告には「生命保険料控除証明書」が必要

通常、保険料を払い込んだ年の秋ごろに、保険会社から「生命保険料控除証明書」が郵送されます。この証明書には、支払った保険料の金額や控除対象となる金額、新旧どちらの制度のどの種類の控除に該当するのかなどが記載されています。生命保険料控除を申告する際は、この控除証明書を添付します。

紛失した場合は再発行しなくてはなりませんが、交付されるまでに時間がかかるケースがあります。再発行が年末調整や確定申告の手続きに間に合わない場合は、税務署に申告内容の見直しを求める更正の請求を行えば、納めすぎた所得税を還付してもらえます。とはいえ、紛失した場合はなるべく早急に再発行の手続きを行うとよいでしょう。

最近では、希望すれば電子データで控除証明書を発行してくれる保険会社が多くなってきました。発行の手続きや発行できる期間は各保険会社によって異なりますが、生命保険会社のインターネットサービスを利用してダウンロードするマイページ登録なら、早ければ当日に取得できます。生命保険料控除証明書や保険証券など各種書類の整理の手間が省け、紛失リスクもなく便利です。

個人年金保険料控除の対象となる保険契約は細かな条件がある

先述のとおり、個人年金保険料控除の適用を受けるには、要件をすべて満たして「個人年金保険料税制適格特約」を付けていなければなりません。契約するときは、契約内容をしっかりと確認しましょう。

生命保険料控除の手続き方法

生命保険料控除の手続きは、主に「年末調整」または「確定申告」で行います。どちらの方法を選ぶかは、働き方によって異なります。ここでは、会社員・公務員と自営業・フリーランスに分けて手続きの方法を解説します。

会社員・公務員

会社員・公務員は、勤務先の年末調整で生命保険料控除を受けることができます。保険会社から届く「生命保険料控除証明書」の内容をもとに、勤務先から受け取る「保険料控除申告書」に必要事項を記入します。記入した保険料控除申告書と生命保険料控除証明書を勤務先に提出します。

年末調整で生命保険料控除の申告を忘れた場合は、まずは勤務先に変更ができるかを確認しましょう。間に合わない場合は、自分で確定申告すれば生命保険料控除を受けることができます。

自営業者・フリーランス

自営業者やフリーランスは年末調整が行われないため、確定申告で生命保険料控除を申告します。保険会社から届く「生命保険料控除証明書」の内容をもとに、確定申告書に必要事項を記入し、生命保険料控除証明書を添付して提出します。提出方法は、税務署に直接持参、郵送、またはオンライン(e-Tax)のいずれかです。e-Taxを利用する場合は、生命保険料控除証明書の添付は省略できます。

まとめ

生命保険料控除とは、所得控除の1つで、1年間に払い込んだ保険料に応じて、一定の金額が所得から控除されます。所得税については最大12万円、住民税については最大7万円の控除が受けられるため、税負担が軽減されます。生命保険料控除を受けるには、自分で手続きを行う必要があり、生命保険料控除証明書が必要です。会社員・公務員は年末調整、自営業者・フリーランスは確定申告で生命保険料控除の適用を受けますが、それまで生命保険料控除証明書は失くさず保管して、手続きする際は記入漏れ・記入誤りをしないようにしましょう。

(ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)

中山弘恵(なかやまひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。