収入保障保険の保険金を受け取る時に税金はかかる?種類や違いを解説

公開日:2026年6月19日

収入保障保険は、被保険者にもしものことがあった場合に、遺族の生活を長期にわたって支えることを目的とした死亡保険の一種です。被保険者が死亡した場合や、所定の高度障害状態になった場合に保険金を受け取ることができます。

では、もし保険金を受け取ることになったら税金はかかるのでしょうか。実は、同じ収入保障保険の保険金でも、契約形態によって、課税される税金の種類が異なり、実際に税金を納める必要がない場合もあります。さらに、課税される場合の税金の種類もケースごとに異なります。

本記事では、主に死亡保険金として受け取る場合の税金の種類や計算の仕組みを整理し、あわせて高度障害保険金として受け取る場合の税務上の取り扱いも解説します。

※本記事では収入保障保険についてご紹介しておりますが、情報提供を目的としているため、当社の商品は記載しておりません。予めご了承ください。

収入保障保険の保険金を受け取る時に税金はかかる?

収入保障保険の死亡保険金は、原則として課税関係が生じます。もっとも、契約形態や受け取り方によって税金の種類は異なり、実際の納税額が生じない場合もあります。なお、高度障害保険金として受け取る場合は、税務上の扱いが異なります。

まず押さえておきたいのは、収入保障保険の保険金には、一律に同じ税金がかかるわけではないということです。

税金がかかるかどうか、また、どの種類の税金がかかるかは、主に次の2つで決まります。

①契約形態(契約者・被保険者・受取人の関係性)

収入保障保険には「契約者(保険料を払う人)」「被保険者(保障の対象となる人)」「受取人(保険金を受け取る人)」という3つの立場があります。この3者の組み合わせによって、課税される税金が「相続税」「所得税」「贈与税」のいずれかに分類されます。

②受け取り方(年金形式か、一時金か)

収入保障保険には、毎月お給料のように一定額を受け取る「年金形式」と、まとめて一括で受け取る「一時金」の2通りの受け取り方があります。どちらを選択するかによって、税金の計算方法や税金を納めるタイミングが異なります。

「保険に入っていればひと安心」と思っていても、いざという時に想定外の税金が発生し、手元に残るお金が減ってしまうケースもあります。収入保障保険の保険金を受け取る際には、どの税金が関係するのかを事前に確認しておくことが非常に重要です。

>関連記事:収入保障保険のメリットデメリットについて簡単解説

収入保障保険の保険金の受け取り方

収入保障保険の保険金は、ご家族の状況や必要なお金の使い方に応じて、「年金形式」または「一時金」で受け取ることができます。ただし、選択できる受け取り方は保険会社や契約内容によって異なります。それぞれの特徴を詳しく見ていきましょう。

・年金形式で受け取る

年金形式は、毎月一定額の保険金を契約時に定めた期間にわたって継続して受け取る方法です。多くの収入保障保険では、基本となる受け取り方です。

最大の特徴は、毎月の生活費を補いやすいことです。家賃や食費、教育費など、毎月かかる支出にあてやすいため、残された家族の生活を安定させやすい受け取り方といえます。

また、一般的に、一時金で受け取る場合と比べると、受取期間を満了したときの総受取額は多くなるよう設計されています。商品によっては、受け取り開始後に事情が変わった場合に、残りの年金を一時金で受け取ったり、一部を一時金、残りを年金で受け取ったりできるものもあります。

・一時金で受け取る

一時金受け取りとは、将来受け取る予定だった保険金を現在の価値に換算し、その金額をまとめて一度に受け取る方法です。

将来の年金を前倒しで受け取るため、割引計算が行われます。そのため、一般的に、年金形式で最後まで受け取った場合の総額と比べると、一時金で受け取れる総額は少なくなります。

一方で、まとまった資金を早い段階で確保できるのは大きなメリットです。

葬儀費用や当面の生活費、住宅ローンの繰り上げ返済など、すぐに大きなお金が必要なときには心強い受け取り方です。

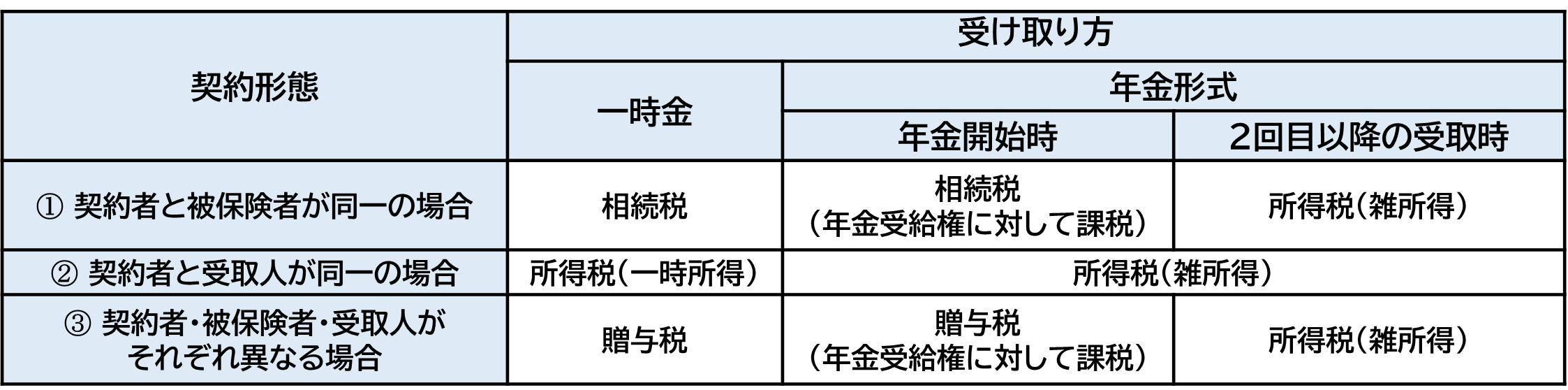

収入保障保険の保険金にかかる税金の種類

収入保障保険の保険金にかかる税金は、前述の通り「相続税」「所得税」「贈与税」の3種類に分類されます。適用される税金の種類は「誰が保険料を負担し、誰に万が一のことがあったときに、誰が保険金を受け取るか」によって決まります。また、受け取り方によっても、税金の取り扱いが変わる場合があります(図表1)。

図表1 収入保障保険の保険金にかかる税金の種類とタイミング

※ 所得税の課税対象になる場合は、住民税の課税対象にもなります。

※ ①と③のケースで年金形式を選んだ場合、受取開始1年目の年金は所得税については非課税で、2回目以降の年金のうち一部が課税対象になります。

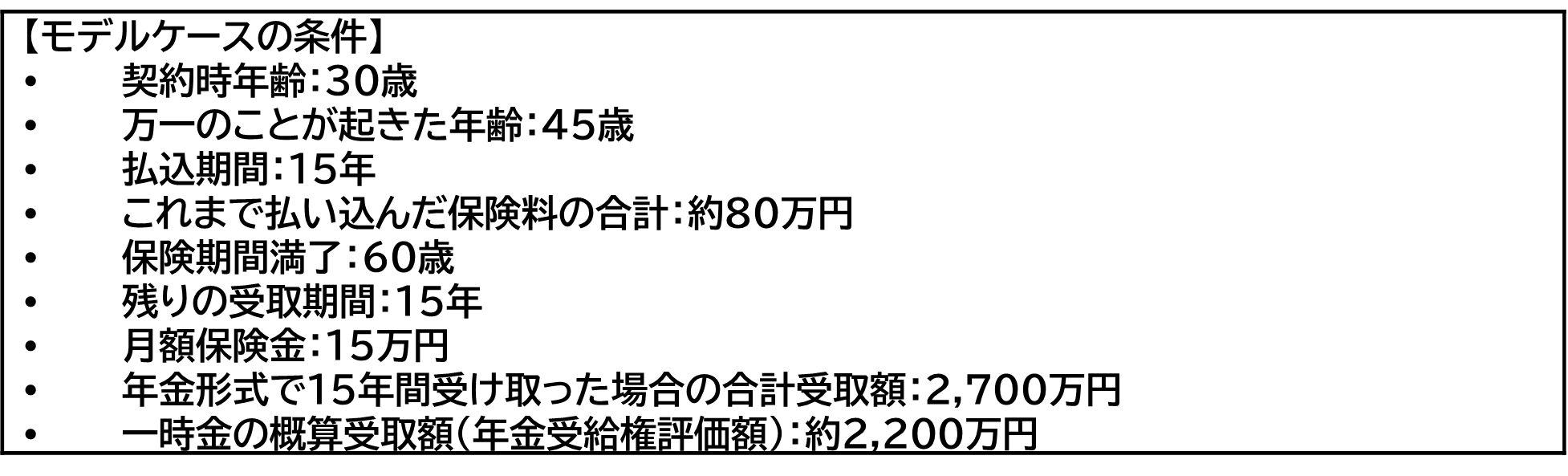

ここでは、次のモデルケースを使って、それぞれの税金の仕組みを見ていきます。

※こちらはあくまでモデルケースであり、一時金の概算受取額(年金受給権評価額)は、契約条件・予定利率・商品設計により異なります。

①相続税:契約者と被保険者が同一の場合

契約者と被保険者が同一人物で、受取人が法定相続人(配偶者や子どもなど)の場合、受け取った保険金は「相続税」の課税対象となります。

たとえば、夫が保険料を払い、夫に万一のことがあったときに、妻が受け取るケースです。

生命保険の死亡保険金には遺族の生活を守るという大切な目的があるため、相続税の計算において「500万円 × 法定相続人の数」という非課税限度額が設けられています。

・一時金(約2,200万円)を受け取る場合

受取人が妻と子ども2人(法定相続人が計3人)の場合、非課税になる金額は「500万円 × 3人 = 1,500万円」です。

受け取る2,200万円から非課税枠の1,500万円を差し引いた700万円が、相続税の計算対象に加算されます。

ただし、相続税には別途「3,000万円 + 600万円 × 法定相続人の数」という基礎控除があります。このケースでは、「3,000万円 + 600万円 × 3人 = 4,800万円」です。

そのため、保険金以外の預貯金や不動産などを含めた遺産の総額が基礎控除額を超えなければ、実際には相続税はかからないことになります。

・年金形式で受け取る場合

受取開始1年目は、将来15年間にわたり年金を受け取る権利(年金受給権)を相続財産として評価します。そして、その評価額のうち、上記の非課税枠を超えた部分が相続税の対象となります。

年金形式を選択した場合は、このような将来受け取る予定の年金総額ではなく、年金を受け取る権利を現在価値に換算したものを評価額として、これに基づいて相続税が課される仕組みです。

年金受給権の評価額は、以下の1~3のうち、最も高い金額になります。

- 解約返戻金の金額

- 年金に代えて一時金として受け取れる場合は、その一時金の金額(モデルケース:約2,200万円)

- 予定利率等をもとに算出した金額

年金形式で受け取る場合は、受取開始時に年金受給権に対して相続税がかかるため、その後、受取開始1年目に実際に受け取る年金は非課税となります。2回目以降に毎年受け取る年金については、各年の受取額のうち、相続税が課税されなかった部分の「課税部分」が雑所得として所得税の対象となります。この課税部分は、年数の経過とともに段階的に増えていく仕組みになっています。

②所得税:契約者と受取人が同一の場合

契約者と受取人が同一人物で、被保険者が異なる場合、受け取った保険金は「所得税」の課税対象となります。

たとえば、妻が保険料を払い、夫に万一のことがあったときに、妻自身が受け取るケースです。

・一時金(約2,200万円)を受け取る場合

一時所得には50万円の特別控除があり、さらに課税対象額は2分の1に圧縮されます。そのため、税負担が比較的抑えられるケースが多いという特徴があります。

計算式は次のとおりです。

ーーー

計算式:(受取保険金 − 払込保険料の総額 − 特別控除50万円)× 1/2

ーーー

モデルケースに当てはめると、(2,200万円 − 80万円 − 50万円)× 1/2= 1,035万円となります。この1,035万円が、妻の給与など他の所得と合算され、所得税と住民税の計算対象になります。

・年金形式で受け取る場合

年金形式で受け取る場合は、受け取りを開始する1年目から「雑所得」として扱われます。その年に受け取った年金額から、それに対応する払込保険料を差し引いた金額が課税対象となります。年金形式では、受け取り時に原則として所得税が源泉徴収されるため、必要に応じて確定申告を行って税額を精算します。ただし、契約形態によっては源泉徴収の対象外となる場合もあります。

③贈与税:契約者・被保険者・受取人がそれぞれ異なる場合

契約者・被保険者・受取人の3者がすべて異なる場合、受け取った保険金は「贈与税」の課税対象となります。

たとえば、夫が保険料を払い、妻に万一のことがあったときに、子どもが受け取るケースです。ここでは、子育て家庭のモデルケースとして、受取人の子どもは未成年として考えます。

・一時金(約2,200万円)を受け取る場合

贈与税は、受け取った保険金から基礎控除である110万円を差し引いた金額に対してかかります。贈与税は基礎控除額が小さく、累進課税によって税率が高くなりやすい税金です。

モデルケースに当てはめると、課税対象額は「2,200万円 − 110万円 = 2,090万円」です。今回は受取人を未成年の子どもとしているため、一般贈与財産の税率を使います。

すると、「2,090万円 × 50%(税率) − 250万円(控除額) =約795万円 」となります。

つまり、2,200万円を受け取っても、そのうち約795万円を税金として納める必要があるため、手元に残る金額は大きく減ります。

※ 受取人が18歳未満の子としているため一般贈与財産で計算しています。受取人が18歳以上の子の場合、特定贈与財産となり税率・控除額が異なります。

このように、契約形態によっては思いがけず税負担が重くなることがあります。

そのため、保険に入るときには、「誰が契約者で、誰が被保険者で、誰が受取人か」をよく確認しておくことが大切です。

・年金形式で受け取る場合

受取開始1年目は、将来年金を受け取る権利である年金受給権から基礎控除の110万円を引いた金額に対して贈与税がかかります。

モデルケースでは、2,200万円 − 110万円 = 2,090万円が、贈与税の課税対象額です。

2年目以降に受け取る保険金については、相続税のケースと同様に所得税(雑所得)の対象となります。

高度障害保険金で受け取る場合

収入保障保険の中には、死亡したときだけでなく、約款に定められた所定の高度障害状態になった場合にも保険金(高度障害保険金)が支払われるものがあります。この「高度障害保険金」は、死亡保険金とは税務上の扱いが異なります。

高度障害保険金は、身体の重い障害に起因して支払われる給付金であるため、所得税については原則として非課税とされています。非課税の対象となるのは、被保険者本人が受け取る場合だけでなく、配偶者や直系血族、生計を一にする親族が受け取る場合も同様です。

これは、高度障害保険金が、深刻な障害状態になった人やその家族の生活を支えるためのお金であることを踏まえた取扱いです。

ただし、注意点もあります。高度障害保険金を年金形式で受け取っている途中に受取人が死亡した場合、残りの保険金を受け取る権利(残存受給権)は相続財産とみなされ、相続税の課税対象となります。

また、高度障害保険金を受け取った時点で、その保険契約は目的を果たしたことになるので終了します。そのため、その後に被保険者が死亡したとしても、あらためて死亡保険金を受け取ることはできません。高度障害保険金と死亡保険金は、どちらか一方のみ受け取れる仕組みになっています。

まとめ

収入保障保険の保険金は、契約者・被保険者・受取人の関係性によって「相続税」「所得税」「贈与税」のいずれかの課税対象となります。また、保険金を一時金で受け取るか、年金形式で受け取るかによっても、税金の計算方法や課税されるタイミングが異なります。

相続税には、死亡保険金に関する非課税枠があります。また、所得税がかかる場合でも、一時金で受け取るときは特別控除や課税対象額が2分の1になる仕組みがあります。

一方で、贈与税の対象になると税負担が重くなりやすいため、契約時には「誰が契約者か」「誰が被保険者か」「誰が受取人か」をよく確認しておくことが大切です。

また、高度障害保険金は原則として非課税ですが、年金形式で受け取っている途中に受取人が死亡した場合の残存受給権は、相続税の対象となる点に注意が必要です。

収入保障保険は、ご家族の将来の生活を支える大切な保障です。加入時や見直しの際には、保障内容だけでなく、保険金を受け取るときの税金の扱いについても確認し、安心できる保険設計につなげましょう。

- この記事の情報は2026年5月時点

ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー

中山 弘恵(なかやま ひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。