生命保険料の平均は?性別・年代別・年収別・家族構成別の相場や選び方などを紹介

公開日:2026年6月19日

生命保険を検討する際、見落とせない要素のひとつが「毎月の保険料」です。手厚い保障は安心感に繋がりますが、負担が大きすぎると家計を圧迫し長く続けることができなくなります。反対に、保険料を抑えすぎると、いざというときに保障が足りない事態にもなりかねません。

本記事では、性別・年代・年収・家族構成といった視点から生命保険料の目安を整理し、自分に合った保険料の考え方について解説します。

生命保険料の平均額は?

生命保険料の水準を考えるうえで参考になるのが、公的機関や業界団体の公表データです。ここでは、生命保険文化センターが実施した「2024(令和6)年度 生命保険に関する全国実態調査」をもとに、生命保険料の平均額を確認していきましょう。

この調査によると、生命保険料(全生保・個人年金保険料を含む)の年間払込額は、単身世帯で平均14.4万円(月換算1.2万円)、2人以上世帯では平均35.3万円(月換算2.9万円)となっています。これはあくまで全体の平均ですが、多くの世帯がどの程度の保険料を負担しているのかを把握するうえで一つの目安になる数値です。

当然に生命保険料は、性別や年代、さらに家族構成や世帯年収によっても大きく異なります。例えば、子育て期の世帯では一般に死亡保障の必要性が高まり手厚くする傾向があり、保険料は高くなりやすいのが特徴です。一方で、シングルや子どもが独立した世帯では、一般に大きな保障は必要ないため、保険料も抑えられると整理できます。

平均額は参考指標に過ぎませんが、自分の状況と照らし合わせることで「かけすぎていないか」「保障が不足していないか」を考える材料になります。以下では、同調査をもとに、性別・年代別、世帯年収別、家族構成別に、生命保険料の平均額を詳しく見ていきましょう。

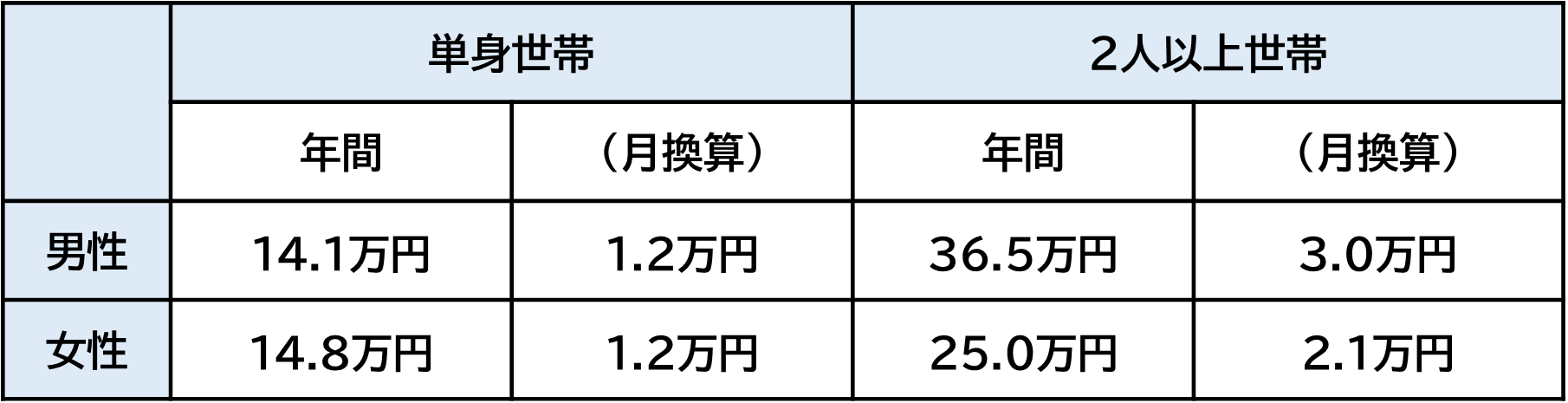

・性別

世帯主の男女別にみた年間払込保険料(全生保)の平均額は次のようになっています。

図表 生命保険料の平均額

※ 出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

※ 月換算は、年間保険料を12で割った金額

※ 1,000円未満を四捨五入(以降のデータも同様)

まず単身世帯では、男性が年間14.1万円(月換算1.2万円)、女性が年間14.8万円(月換算1.2万円)となっており、男女間で大きな差はありません。単身の場合は、扶養する家族がいないケースが多いため、万一の際に大きな死亡保障を準備する必要性は比較的低く、保障内容がシンプルになりやすいことから、性別による違いが表れにくいのかもしれません。

一方、2人以上世帯では傾向が異なります。男性は年間36.5万円(月換算3.0万円)、女性は年間25.0万円(月換算2.1万円)と、男性の平均保険料が女性より年間11万円以上高い水準です。

この背景には、男性が世帯主として生計を担うケースが多く、妻子の生活を守るために死亡保障額を大きく設定する傾向があると考えられます。また、推察の範囲ですが、女性が世帯主となるケースは、子育てをするシングルマザーや高齢の親と同居する女性が多いのかもしれません。全般的に女性は男性より平均年収が低い傾向があることから保険料に違いが表れている可能性もあります。

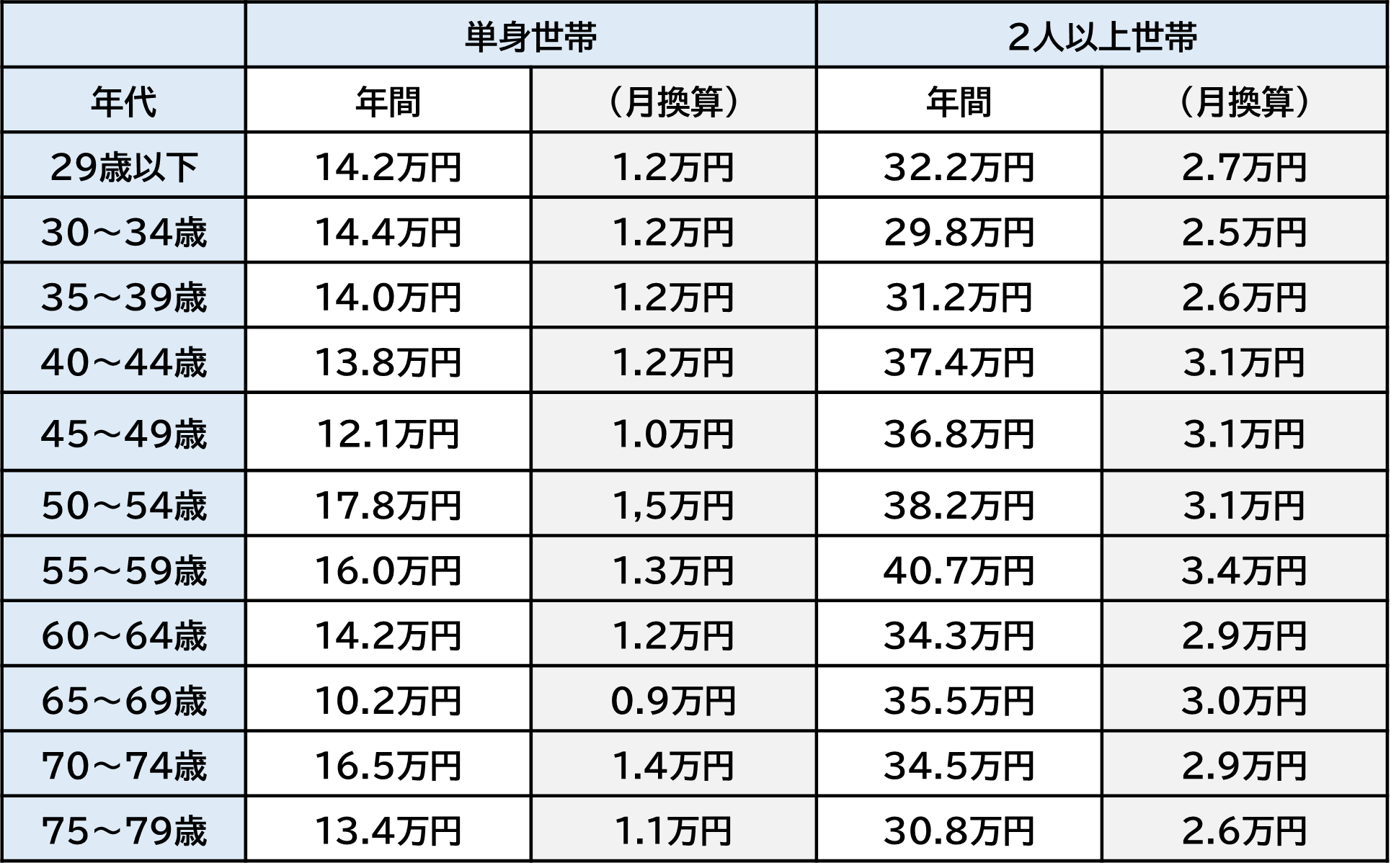

・年代別

年代別でみた保険料は次のようになっています。

図表 生命保険料の平均額

単身世帯・2人以上世帯ともに、50代で生命保険料が最も高くなる傾向です。子どもの教育費や住宅ローンなどの責任が重なる時期であることにより、万一に備えた死亡保障や、病気・入院に備える医療保障をより重視する傾向があることが理由として考えられます。また、更新タイプの保険は、更新時に保険料が上がっていくため、中には若いうちに加入した契約が年を重ねて徐々に負担が増えているケースもありそうです。

その後、60代になると、徐々に保険料が落ち着きます。これは、一般に資産形成が進んでいる世代であること、子どもの独立などにより必要保障額が減少することがあげられ、加えて、定年後の収入減による家計の見直しも少なからず影響していると言えそうです。

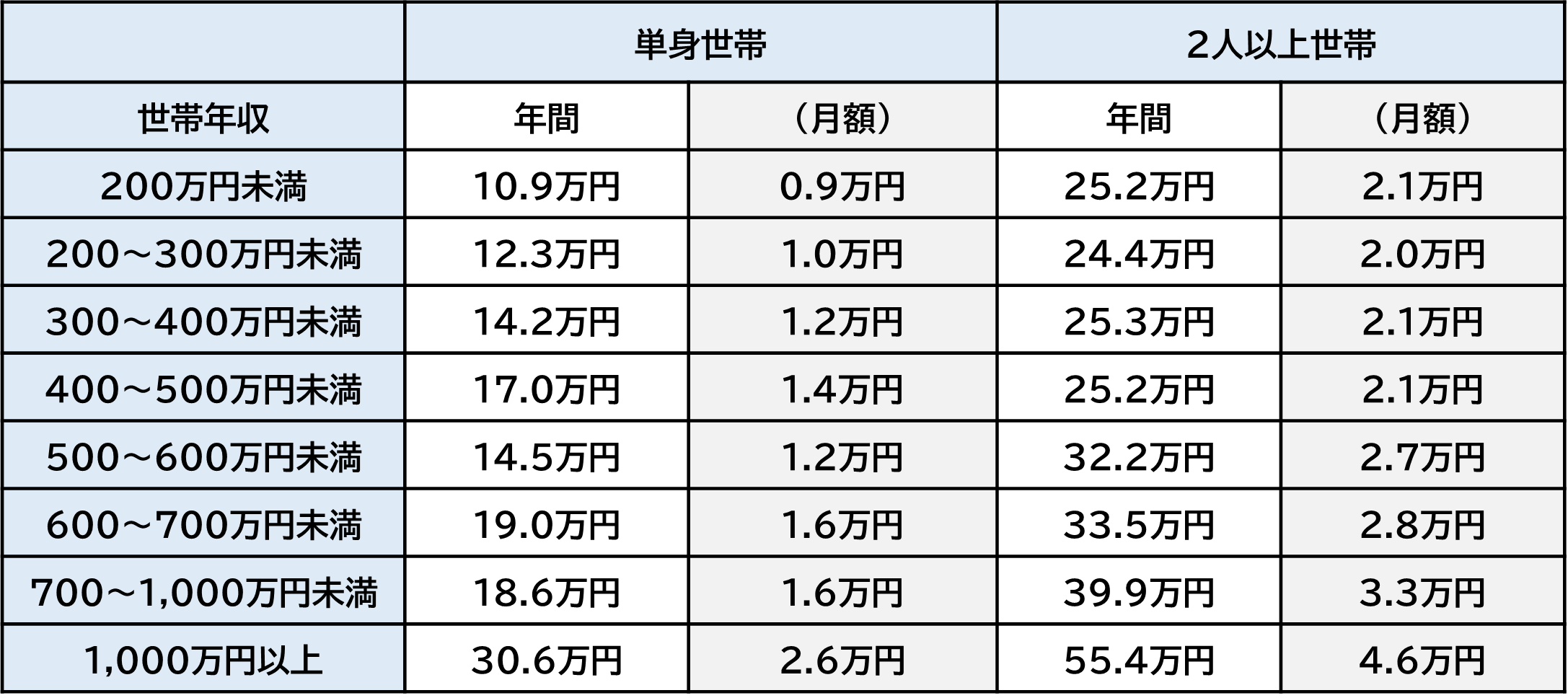

世帯年収別

世帯年収別では、年収が高くなるにつれて、生命保険料の平均額が増加する傾向です。特に2人以上世帯では、年収500万円台以降から上昇がはっきりしており、1,000万円以上の世帯では平均で年間50万円を超えています。

図表 生命保険料の平均額

背景として、一般に収入に応じて必要生活費が多くなることで、万一時の保障額を大きく設定しているケースがあることや、保険料に充てられる余裕もでき終身保険・個人年金保険などの貯蓄性商品を組み合わせるケースが増えることなどが考えられます。

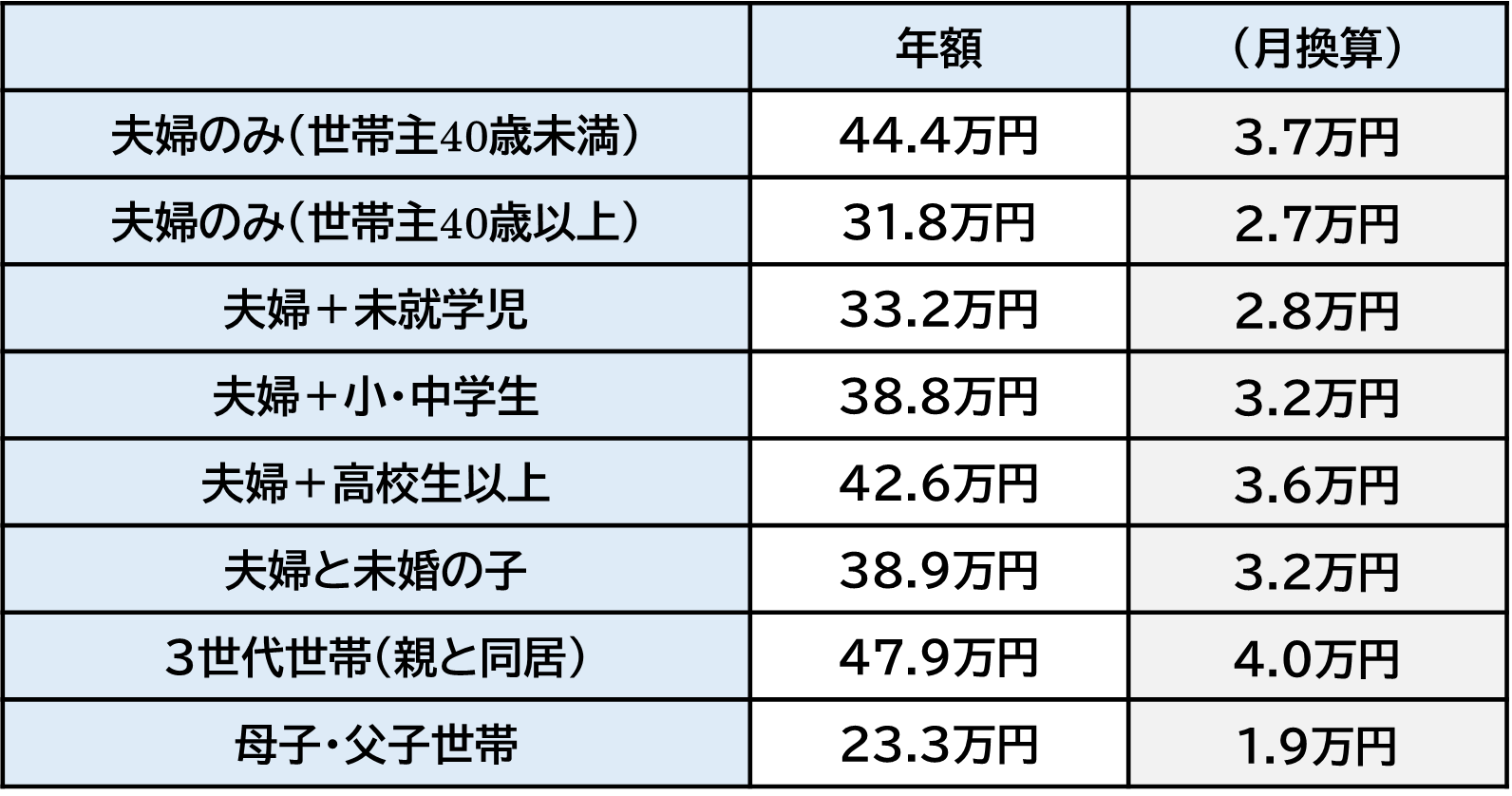

家族構成別

2人以上世帯の場合は、家族構成によって生命保険料には大きな差があります。特に、子どもがいる世帯では、子どもの年齢が高くなる世帯ほど保険料が高くなっているようです。

図表 生命保険料の平均額

背景として、子どもの成長に伴い教育費や生活費の負担が大きくなることから、万一に備えた死亡保障を厚く設定するケースが多いのかもしれません。また、3世代の世帯では、扶養する家族が多くなることによる保障ニーズが高まります。

一方で、母子・父子世帯は平均保険料が比較的低い水準となっていますが、これは必要保障額の違いなどが影響していると考えられます。

生命保険の選び方

これまで見てきたように、生命保険料の水準は性別・年代・世帯年収・家族構成などによって異なります。平均額は全体の傾向を把握するうえで参考になりますが、そのまま自分に当てはめるものではありません。

大切なのは、自身の状況に合った保障内容と、無理なく続けられる保険料のバランスを見極めることです。

そのためには、生命保険の基本的な選び方を理解しておくことが重要となります。ここからは生命保険を選ぶ際のポイントを整理していきましょう。

【加入目的を明確にする】

「何のために保険に入るのか」を整理します。「万一の際の家族の生活費」「子どもの教育費」「医療費への備え」など目的によって、選ぶべき保険の種類や保障内容は大きく変わります。

【必要な保障額・保障期間を決める】

「どのくらいの保障が、いつまで必要か」を考えます。例えば、子どもが独立するまでの期間だけ死亡保障を厚くするなどライフステージに応じた設計が基本です。

【保険金・給付金の内容を確認する】

保険商品ごとに支払い要件や金額は異なります。「どんな場合に、いくら受け取れるのか」をしっかり確認し、思っていた内容と違うことがないようにすることが大切です。

【保険料と払込期間を確認する】

保障内容だけでなく、保険料の負担にも目を向けます。先々も無理なく払い続けられるか、いつまで払うかの確認も必要です。

このように、生命保険はなんとなく加入するのではなく、目的や必要保障額を整理したうえで選ぶことが重要といえます。

生命保険料を抑える方法

すでに生命保険に加入している場合は、契約内容を見直すことで保険料の負担を軽減できる可能性があります。以下では、生命保険料を抑えるための見直しポイントを整理しました。

・保障内容を見直す

まずは保障内容の棚卸しが必要です。契約当初は適切だった内容でも、時間の経過とともに現状に合わなくなっていることは少なくありません。必要な保障を再考することで、無駄な保険料を削減できる場合があります。

見直しの際は、次のようなポイントを押さえましょう。

・保障を厚くしすぎていないか(死亡保障など)

・保障が重複してないか(複数の契約がある場合)

・ライフステージの変化に対応できているか(結婚・出産・子どもの独立など)

・公的医療保険や遺族年金などの制度を踏まえた上で、生命保険に加入しているか

生命保険は、万一時に不足する部分を補うものです。今の暮らしに必要な保障、過不足のない設計と保険料の適正化に繋げましょう。

・保険期間を見直す

生命保険料を抑えるうえでは、「どのくらいの期間、保障が必要か」という視点も重要です。生命保険の保険期間は大きく分けて、一定期間のみ保障する定期型と、一生涯にわたって保障が続く終身型の2つがあります。

定期型は、必要な時期に絞って備えられるため保険料を抑えられるのが特徴です。例えば、子どもが独立するまでの間など、保障が必要な期間が明確な場合には合理的な選択といえます。ただし、更新型の場合は年齢とともに保険料が上がるため注意が必要です。

一方で、終身型は「いつ起こるかわからないリスク」に備えたい場合に適しています。保険料は上がらないため、将来の見通しが立てやすいのが特徴です。ただし、払込期間の設定(終身払いか、一定期間で払い終えるか)によって月々の家計への影響は変わってきます。

このように、保険期間の選び方によって保険料の水準は大きく変わります。保障が必要な期間が限定されている場合は定期型を活用し、長期的な備えが必要な場合は終身型を検討するなど、目的に応じて使い分けましょう。

・掛け捨て型保険の加入を検討する

生命保険には、大きく分けて「掛け捨て型」と「貯蓄型」があります。保険料を抑えたい場合は、掛け捨て型の活用は有効な選択肢です。掛け捨て型は、一定期間の保障に特化しているため、保険金の支払事由に該当しなければ満期時などに受け取れるお金はありません。

しかし貯蓄性がない分、同じ保障内容でも保険料は比較的低く設定されます。特に、子育て期間など一定期間だけ手厚い保障が必要という場合には合理的です。

一方で、終身保険のように解約返戻金がある貯蓄型の保険は、将来的にお金が戻る仕組みがある分、保険料は高くなる特徴があります。保障と貯蓄を同時に考えたい場合には選択肢となりますが、毎月の負担は大きくなりがちです。そのため、月々の保険料を抑えたい場合には、掛け捨て型を中心に検討することは一つの方法です。

ただし、見直しにあたって新たに加入し直すときは注意が必要です。保険料は加入時の年齢や健康状態によって決まるため、年齢が上がってからの見直しは、かえって保険料が高くなるケースもあります。見直しのタイミングや方法については、慎重に判断することが大切です。

まとめ

生命保険の保険料水準は、性別や年代、世帯年収、家族構成などによって大きく異なります。そのため、平均額はあくまで参考値として、自分の状況に近いケースを目安に具体的にどうすべきか検討すると良いでしょう。

保障を手厚くすれば安心感は高まりますが、その分、保険料の負担も大きくなります。大切なのは、無理のない保険料でより充実した保障を得るといった保険料と保障のバランスです。

ライフステージの変化に応じて定期的に保障を整理しながら、今の自分や家族に合った保障と付き合っていきましょう。

- この記事の情報は2026年4月時点

ファイナンシャルプランナー(CFP®)、一級ファイナンシャル・プランニング技能士、証券外務員一種

白浜 仁子(しらはま ともこ)

1989年地方銀行に就職。結婚、出産を経て2008年より独立系FPとして始動。家計、資産運用、住宅購入、生命保険など幅広い視野でコンサルティングを行うライフプランの専門家。また、障害を持つ子の親亡き後問題やおひとりさまの終活サポートも行なっている。