持病ありでも死亡保険は入れる?引受基準緩和型・無選択型の特徴やメリットを解説

公開日:2026年4月28日

死亡保険に加入する際には、健康状態を問われ、保険会社が定める条件を満たさないと契約できないのが一般的です。そのため、「私には持病があるから、保険に加入できない」と諦めている人も少なくありません。持病がある人は、健康な人が加入する一般的な死亡保険に加入できないケースもありますが、死亡保険の種類によっては、加入できる保険もあります。ただし、持病がある人が加入できる保険は、保険料が高かったり、保障が少なくなりがちです。そのため、事前に保障内容と保険料をしっかり確認しておくことが大切です。

本記事では、持病がある人が加入できる死亡保険の種類や、選ぶ際のポイントを解説します。

※第一ネオ生命が取り扱っていない保険の種類も紹介しています。

持病ありでも死亡保険に加入できる?

死亡保険に申し込む際には、一般的に「告知」を求められます。この場合の告知とは、過去の病歴や現在の健康状態などに関する質問に対して、正しく申告することです。告知する項目は保険会社や商品によって異なりますが、保険会社は告知された内容を審査し、保険加入(引き受け)の可否や、保険料の割増や割引を判断します。

そもそも保険は、同じ保険に加入する多くの人たちが、それぞれのリスク(保険金を支払う可能性の程度)に見合った保険料を払うことで、公平性を保っています。そのため、健康な人向けの保険にリスクの高い人が同じ保険料で加入すると不公平になるため、持病がある人は加入を断られる可能性があるのです。

しかし、持病があっても一定条件を満たせば加入できる保険や、全く健康状態を問わない保険もあります。ですから、持病がある人でも諦めずに、自分の条件に合う保険を検討することが大切です。

持病ありでも加入できる死亡保険の種類

持病がある人でも加入できる死亡保険には、「引受基準緩和型保険」と「無選択型保険」(「無告知型」と呼ばれることもある)という2種類があります。それぞれの概要や特徴をご紹介していきます。

・引受基準緩和型保険

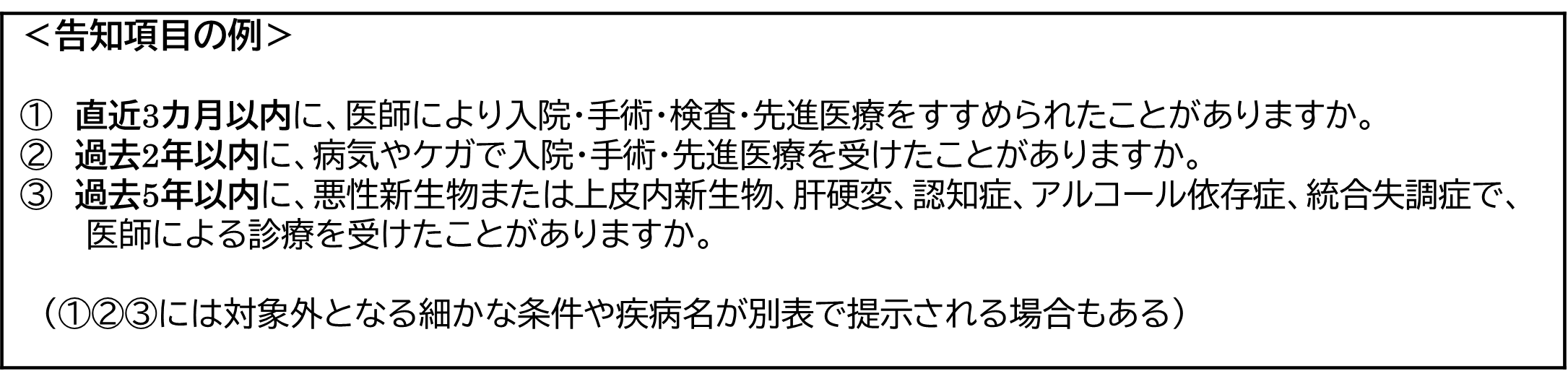

引受基準緩和型保険とは、告知項目を少なくすることで、(保険会社がその契約を)引き受ける基準を緩和した保険です。死亡保険なら、定期保険や終身保険があります。3~5つと告知項目が少なく、すべての告知項目に該当しなければそれ以上の告知は必要なく、持病のある人でも入りやすいと言えます。

※上記は一例になります。各保険会社、商品によって異なります。

上記例では3つの項目が、いずれも「いいえ」、つまり該当しなければ、加入できるといったものです。なお、告知項目は各保険会社によって異なるため、A保険会社では断られたが、B保険会社では加入できた、ということもあり得ます。

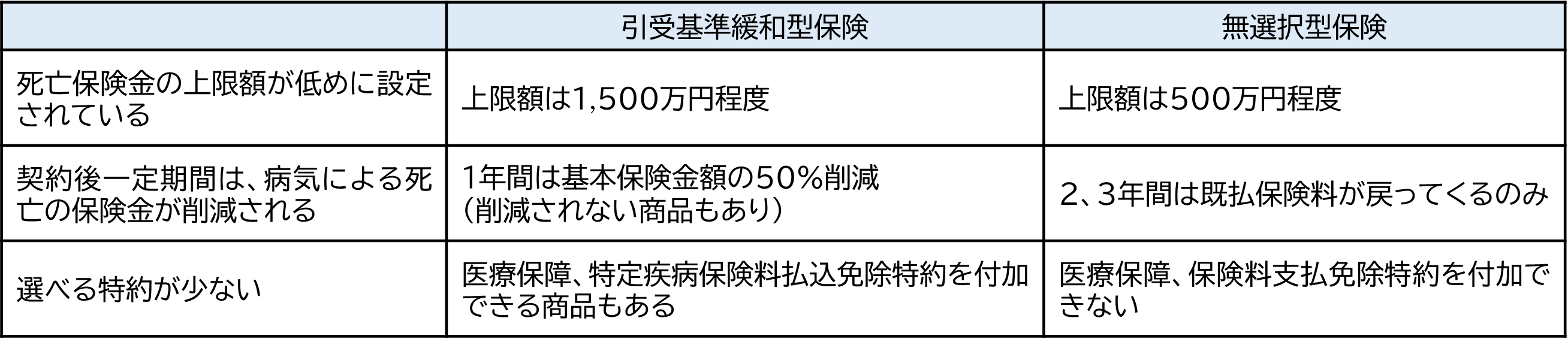

保障内容は、健康な人向けの保険とほとんど違わない場合もありますが、加入後1年など一定期間の病気による死亡は、保険金額が削減されたり(「支払削減期間あり」の場合)、保障の上限額が低く抑えられていたり、選べる特約が少なかったりなど、制約がある場合もあります。なお、告知項目が少ないと、保険会社が保険金を支払う可能性が高くなる分、健康な人向けの保険よりも保険料は高めに設定されています。

・無選択型保険(無告知型)

無選択型保険とは、告知や医師の審査などが全くなく、いかなる健康状態の人でも加入できる保険です。健康上の理由で、引受基準緩和型保険の契約を断られた人でも加入できる点で、持病のある人にとっては心強いと言えます。

しかし、引受基準緩和型保険と比べて、保障内容はさらに制限があり、保険料も割高なため、注意が必要です。加入後2、3年など一定期間内に病気が原因で死亡した場合には、既に払い込んだ保険料相当額が戻ってくるだけというのが一般的です。

持病ありでも加入できる死亡保険の選び方

持病がある人が死亡保険を選ぶ際のポイントについて紹介します。

引受基準緩和型保険と無選択型保険の特徴は前述の通りですので、保障が充実していて、保険料も安い順に「健康な人向けの保険→引受基準緩和型保険→無選択型保険」の順で検討していくと良いでしょう。健康な人向けの死亡保険の中には、割増保険料を支払ったり、一定期間は特定の部位や疾病を保障しないなど条件付きで加入できたりする場合があります。それも選択肢の1つとして比較してみると良いでしょう。

告知、保障内容、保険料という3点を詳しく見ていきます。

・告知

健康告知が必要な保険に申し込む場合には、必ず正しく告知することが大切です。偽った告知を行ない、保険加入後にそれが発覚した場合には、告知義務違反となり、契約が解除されたり、保険金の支払対象外となったりする可能性もあります。ただし、告知していなかった内容と保険金の支払い事由に因果関係が認められない場合には、保険金が支払われる場合もあります。例えば、高血圧で通院していたことを告知していなかった人が、交通事故で亡くなったといったケースです。

繰り返しになりますが、告知項目は保険会社によって異なります。特に、引受基準緩和型保険で過去の病歴を問う項目では、対象となる疾病が異なる場合がありますので、しっかり確認をして正しく告知しましょう。

無選択型保険は、健康告知はないものの、「入院中は不可」とする商品もあり、また本人に加入意思があることが前提ですので、認知症で意思能力がない場合は加入できないなど、誰もがすべて加入できるわけではありません。

・保障内容

保障内容は、商品ごとに異なりますので、どのような時に保険金をいくら受け取れるのかをしっかり確認しましょう。

<確認すべき保障内容>

・保険金支払削減期間の有無(有りの場合、その期間といくらに削減されるのか)

・保険金をいくらまで設定できるのか。自分に必要な保障をカバーできるのか。

・どのような特約があるのか(医療保障、保険料支払免除など)

引受基準緩和型や無選択型は、健康な人向けの死亡保険よりも保障が制限されやすく、また選べる特約も限られますが、できるだけ希望の保障を用意できるものを探しましょう。なお、無選択型では、医療特約は付加できないのが一般的です。

・保険料

引受基準緩和型や無選択型の保険料は、健康な人向けの死亡保険よりもリスクが大きい分、保険料は高めに設定されています。保険料が高くなると、それだけ家計への負担が大きくなりますので、保障内容とのバランスをよく考えて、無理のない範囲の保険料かどうかよく検討しましょう。

持病ありでも加入できる死亡保険のメリット・デメリット

持病ありでも加入できる死亡保険のメリット・デメリットを、もう一度整理して解説します。

・メリット

ここまで説明してきた通り、引受基準緩和型は告知項目が少なく、無選択型は告知がないため、持病があるなど健康に不安を抱えている人でも、入りやすいというのが最大のメリットです。

健康な人向けの死亡保険に入れない人にとって、入れる保険がある、選択肢があるという安心感は大きいと言えます。当然ながら、被保険者に万一のことがあった場合には、受取人は保険金を受け取ることができるため、死亡整理金、相続対策、遺族の生活費などに活用することができます。

・デメリット

健康な人向けの死亡保険に比べると、引受基準緩和型や無選択型は保険料が割高なことに加えて、保障が制限される点がデメリットです。告知が不要な無選択型の方が、引受基準緩和型よりも保険料は割高かつ、制限が大きくなります。

図表 保障の制限

※上記は一例になります。各保険会社、商品によって異なります。

まとめ

死亡保険に加入する際には、一般的に健康に関する告知が必要で、病歴や健康状態によっては加入できないケースがあります。しかし、持病のある人でも加入できる保険として、引受基準緩和型や無選択型保険(無告知型)という種類の保険もあります。これらの保険は、保険料が健康な人向けの保険よりも高めに設定されていたり、加入後一定期間は保障が削減されたりする可能性があるというデメリットがあります。しかし、万一の時には、遺したい人に保険金を受け取ってもらうことができます。デメリット以上にメリットがあると思えば、検討する価値があるでしょう。その際に、保障内容や保険料、告知内容などは保険会社によって異なるため、十分比較しましょう。

この記事の情報は2026年2月時点

ファイナンシャル・プランナー(CFP®)、株式会社プラチナ・コンシェルジュ 代表取締役

田辺 南香(たなべ みか)

大学卒業後リクルートに入社。社内ITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして保険、住宅取得、老後資金等などのマネープランに関するアドバイス、執筆、セミナー講師などを中心に活動中。主な著書に、「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)などがある。