30代の医療保険の月額平均保険料はいくら?男女別・家族構成別の相場や選び方を解説

公開日:2026年4月27日

一般に30代というと、結婚や子供の誕生などライフステージの変化が多い年代です。こうした変化をきっかけに医療保険について改めて検討する方も少なくありません。一方で、「どの程度の保険料が適当か」「どのくらい備えるべきか」と悩む方も多くみられます。医療保険は、安心に繋がる一方で、長期的に支払いが続く固定費でもあるため、家計とのバランスを踏まえて検討することが大切です。

本記事では、30代の平均的な保険料水準や加入状況を参考にしながら、保険料の考え方や医療保険を選ぶ際のポイントについて解説します。

30代の医療保険の月額平均保険料

男女別、家族構成別に30代の医療保険の保険料について考えてみましょう。

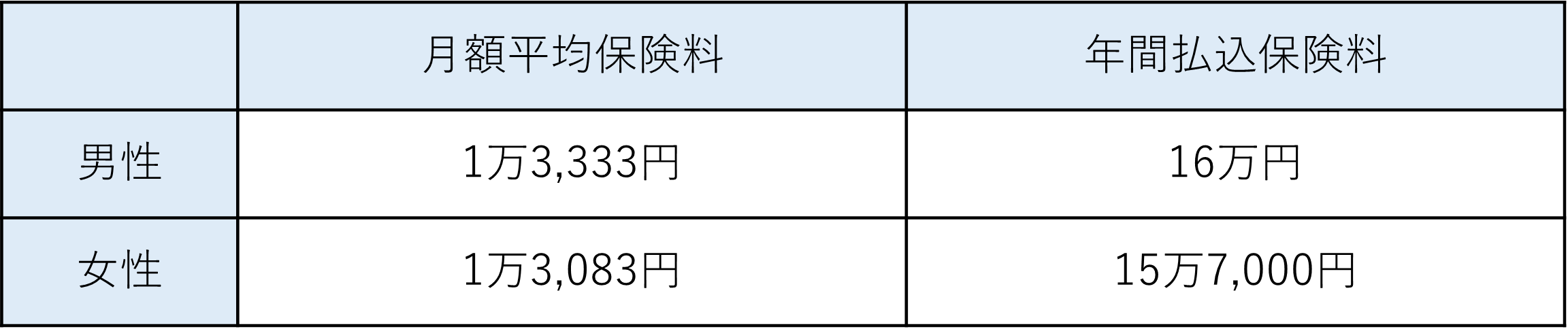

・男女別にみる医療保険の月額平均保険料

生命保険文化センターの「2025(令和7)年度生活保障に関する調査」によると、医療保険を含む生命保険の年間払込保険料は次の通りです。月額平均保険料は、年間払込保険料を12で割って月額換算した金額を記載しています。

なお、この調査は、複数の保険に加入している場合は、全ての保険料を合算した金額です。個人年金保険などの貯蓄性があり、保険料が高い商品も含まれるため、実際の医療保険単体の保険料より高く出ている点は留意が必要です。それらを踏まえ傾向を見ていきましょう。

図表 男女別 生命保険(全生保)の月額平均保険料と年間払込保険料

出典:生命保険文化センター「2025年(令和7年)年度 生活保障に関する調査」をもとに筆者作成

男女とも月額1万3,000円台となっています。

これは、収入の増加に加え、家族構成の変化や将来への備えの意識が高まることなどが背景と考えられます。

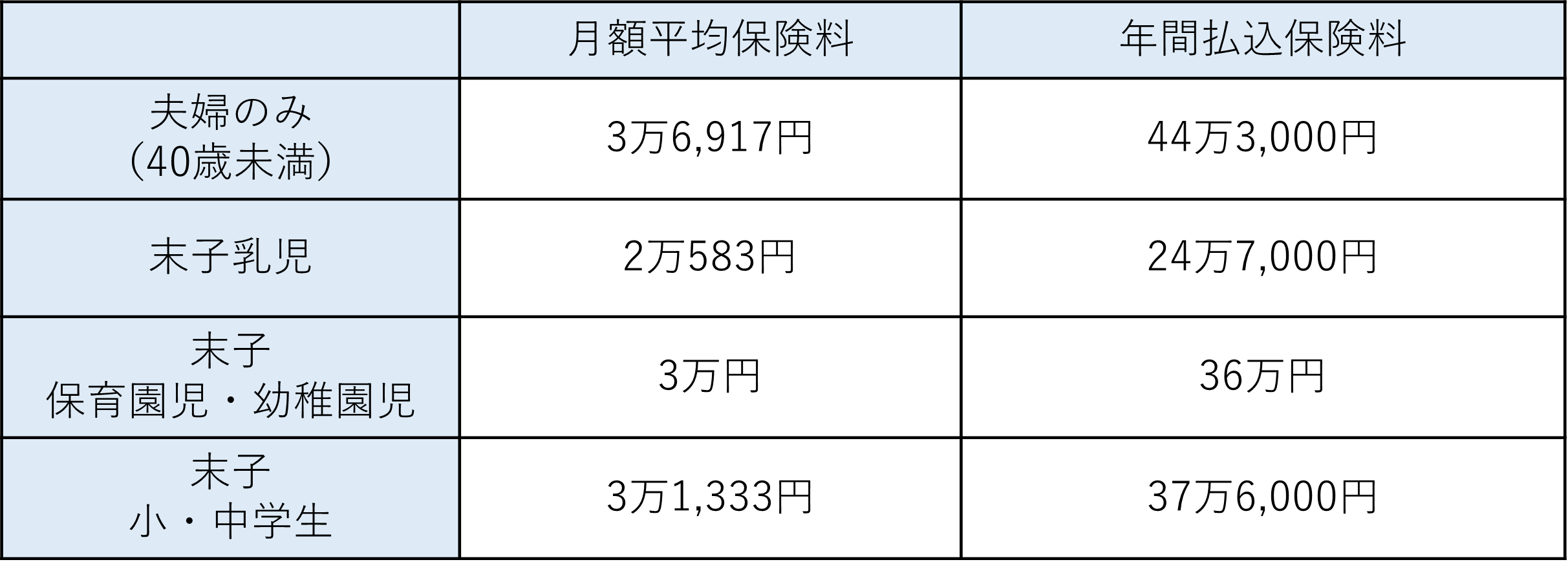

・家族構成別にみる医療保険の月額平均保険料

次に、生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」で、家族構成別の保険料違いをみていきましょう。

図表 家族構成別 生命保険(全生保)の月額平均保険料と年間払込保険料

出典:生命保険文化センター「2025年(令和7年)年度 生活保障に関する調査」をもとに筆者作成

40代未満の夫婦のみ世帯は、月額平均保険料は約3万6,900円、年間保険料は約44万3,000円です。一方、子どもがいる世帯では、子どもの成長段階によって保険料水準に差がみられます。末子が乳児の世帯では月額平均保険料が約2万600円、年間では約24万7,000円となっており、他の世帯と比較してやや低いようです。

これは、子育て開始直後は生活費や育児関連費用の増加により、保険料負担を抑える傾向があることが一因と考えられます。その後、子どもの成長に伴い保険料水準が上がります。

30代の医療保険の加入率

生命保険文化センターの「2025(令和7)年度生活保障に関する調査」によると、30代の疾病入院給付金付の生命保険加入率は、男性59.6%、女性66.0%であることが分かります。男女共に6割程度が病気やケガによる入院や手術などの治療費に備えているということです。20代の加入率が、男性42.5%、女性38.2%となっていることからも、家族を持つ人が増えたり、将来の病気やケガに対するリスクを意識する人が増えたりしていることが想像されます。

ただし、これらはあくまで調査に答えてくれた人の平均であり、必要となる保障額や保険料の水準は、世帯収入や貯蓄状況、働き方、などによって大きく異なります。そのため、平均水準を参考にしながら、自身の生活状況に照らしてどの程度の備えが必要かを整理し、家計とのバランスを踏まえて検討することが大切です。

適切な保険料の見極め方

それでは、医療保険の適切な保険料水準は、どのように考えると良いのでしょうか。

・年収に占める割合を目安にする

保険料を検討する際には、家計全体とのバランスを確認することが大切です。その方法の一つとして、年収に占める生命保険料の割合を目安にする方法があります。

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、医療保険を含む生命保険(全保険)の世帯年間払込保険料の世帯主年齢別に占める割合は、30歳~34歳で4.5%、35歳~39歳で4.8%となっています。保険料を設定する際は、自身の年収だけでなく、住宅費や教育費、貯蓄計画なども含めて、将来的にも無理なく継続できる水準かどうかを確認しましょう。

・公的医療保険や貯蓄で賄えない部分を明確にする

日本では、公的医療保険制度により医療費の自己負担は原則1~3割となっています。

70歳未満の場合は原則3割負担ですが、ひと月の医療費が一定額を超える場合には、高額療養費制度により自己負担が過重にならない仕組みが設けられています。自己負担限度額は所得区分によって異なりますが、一般的な所得水準の場合は自己負担額はおおむね9万円~10万円が目安です。また、直近12カ月のうちに3か月以上高額療養費の支給を受けた場合は、4か月目からの自己負担限度額がに軽減されます。

公的医療保険制度は、非常に有効な仕組みですが、対象範囲には注意が必要です。高額療養費制度の対象となるのは健康保険が適用される診療に限られ、差額ベッド代や先進医療にかかる費用、通院時の交通費などは対象外です。そのため医療保険を検討する際には、公的制度でカバーできる範囲を確認したうえで、預貯金などで対応できない部分への備えとして保障内容を検討することが、保険料の水準を考えることにも繋がります。

30代の医療保険の選び方

ここからは、30代で医療保険に加入する際の選び方について詳しく解説します。

・掛け捨て型または貯蓄型

医療保険は、「掛け捨て型」と「貯蓄型」に分けられます。掛け捨て型は、解約返戻金がない分、保険料を抑えやすい仕組みです。保障をシンプルに備えたい場合に選ばれることが多く、家計への影響を抑えたい人に向いています。

一方、貯蓄型は、保険料が割高に設定される傾向にあるものの、解約時に返戻金を受け取れるのが特徴です。保障とあわせて資産形成の要素を持たせたい場合や、掛け捨てに抵抗がある場合に検討されるケースがみられます。ただし、解約すると医療保障が無くなることは踏まえておきましょう。

・保険期間

新規で契約し直す場合には、加入時より年齢が上がっている分、保険料が以前より高くなることが一般的なため注意が必要です。また、健康状態によっては、割増保険料が適用されることもあります。その場合は、別の保険商品を検討するか、現在の契約を活かしながら保障内容を見直せないか検討してみましょう。

・新契約で免責期間(待期期間)が発生する

医療保険の保険期間には、一定期間のみ保障する「定期型」と、保障が一生涯続く「終身型」があります。定期型は更新するタイプの商品が多く、更新時にはその時の年齢で保険料が見直される仕組みです。そのため、加入当初の保険料は比較的抑えられる一方で、更新ごとに保険料は上がっていきます。

一方、終身型は保障が一生涯継続することが特徴です。加入時の年齢によって保険料が決まるため、一般的には若い年代で加入した方が、月々の保険料を抑えられます。

例えば、若い世代など家計にあまり余裕がない場合は、まず定期型で保障を確保するという考え方もあります。また、一定年齢まで定期型で備え、その後は貯蓄状況などを踏まえて終身型に見直す方法もあるでしょう。

保険期間の選択は、現在の家計状況だけでなく、将来の収入見通しや貯蓄計画、医療費への備え方に対する考えなどを含めて総合的に判断します。

・保険料払込期間

保険料の払込期間は、保障が続く間、保険料を払い続ける「終身払い」と、60歳や65歳など一定の年齢までに保険料の支払いを終える「短期払い」があります。

短期払いは、限られた期間で一生分の保険料を支払う設計のため、終身払いと比較すると月々の保険料は高くなる傾向です。一方で、払込完了後は保険料負担がなくなるため、老後の固定費を抑えられる魅力があります。

これに対し終身払いは、保障が続く限り保険料の支払いを継続しますが、短期払いよりも月々の保険料を抑えられるのが特徴です。また、医療環境や生活状況の変化に応じて保障内容を見直すことを想定する場合は、終身払いを検討するという考え方もあります。

・通院時の保障

近年は、医療技術の進歩などにより入院日数が短縮される一方で、通院による治療は増加傾向です。

通院治療は、医療費に加えて交通費が発生するほか、通院のために仕事を休む必要が生じる場合もあり、収入に影響が出る可能性も否めません。このような経済的な負担への備えとして、通院保障があげられます。通院保障を付加できるかどうかは、保険会社によって異なるため確認が必要です。

・入院時の保障

従来の医療保険では、入院日額5,000円など、「入院日数」に応じて給付金が支払われるタイプが主流でした。近年は、入院日数の短期化を背景に、入院日数にかかわらず5万円、10万円などと「一時金」を受け取れる保障も増えています。保険会社によっては、これらの入院日額給付と一時金給付を組み合わせたタイプもあり、様々です。

生命保険文化センターの「2025(令和7)年度生活保障に関する調査(速報版)」によると、1日あたりの入院に掛かった自己負担費用は、平均2万4,300円、総額は18万7,000円となっています。この平均金額には、高額療養費制度を利用した場合と利用しなかった場合の両方が含まれています。差額ベッド代や先進医療にかかる費用は高額療養費制度の対象外のため全額自己負担です。入院したら個室に入りたい、先進医療も治療として受け入れたいなどの希望がある場合は、そのことも含め備え方を検討しましょう。

・手術時の保障

一般に、公的医療保険の給付対象となる手術を受けた場合に、「手術給付金」が支払われます。手術給付の対象範囲は、入院を伴う手術のみを対象とするタイプのほか、日帰り手術にも対応しているタイプなど様々です。

また、給付額は手術の種類に応じて、入院日額の5倍、10倍、20倍、40倍などが支払われるタイプのほか、一律5万円、10万円など定額が支払われるタイプがあります。さらに、日帰り手術と入院手術で給付額が異なる商品もみられます。手術保障の内容が手厚いほど保険料は高くなる傾向があるため、保障内容と保険料とのバランスを踏まえて検討することが必要です。

・三大疾病保障や女性疾病特約

30代後半以降は、三大疾病のリスクが徐々に高まる傾向があります。三大疾病保障では、がんと診断された場合や心疾患・脳血管疾患によって所定の状態が一定期間継続した場合に一時金が支払われます。

がんの治療は、通院での放射線治療やホルモン療法が行われるケースも多く、心疾患や脳血管疾患では、退院後も通院によるリハビリが長く続く可能性もあります。このような状況においては、診断時などに受け取れる一時金を治療や生活費などに充てるという考え方もあります。

また、女性の場合は、30代頃から50代にかけて子宮頸がんなど、年代によって罹患リスクが高まる疾病があります。そのため、女性特有の疾病に対する保障を重視する場合は、女性疾病に対応した特約が用意されている商品を検討すると良いでしょう。

30代が医療保険に加入する際の注意点

ここからは、30代が医療保険に加入する際の注意ポイントをみていきましょう。

・健康状態によっては加入できない可能性がある

30代は比較的健康な方が多い年代ですが、過去の病歴や現在の健康状態によっては、医療保険に加入できないことがあります。場合によっては、特定の部位や疾病が保障対象外となるなど、条件付きでの加入もみられます。

医療保険に加入する際は、病歴や通院歴、服薬状況などについて正確に告知することが重要です。告知内容によって加入条件が変わる可能性があるため、事実を正確に伝えましょう。

また、健康状態に不安がある方向けに、引受基準を緩和したタイプの医療保険もあります。ただし、一般に標準的な条件の保険と比較して、保険料は高くなる傾向です。加入を検討する際は、保障内容や保険料水準を確認しながら、複数の保険商品を比較して自身の状況にあった保険商品を見つけましょう。

・ライフステージにあわせて見直す

30代は、結婚や子どもの誕生などライフステージが大きく変化する年代です。こうした変化にともない必要となる保障内容や保障額も変わる可能性があります。医療保険は、一度加入したら終わりではなく、生活環境や家計状況の変化に応じて保障内容を見直すことも視野にいれておくと良いでしょう。

まとめ

30代は、20代と比較して医療保険を検討する人が増える年代です。将来の病気やけがへの備えを意識する一方で、保険料は長期的に支払う固定費となるため、家計とのバランスも同時に考える必要があります。

医療保険に加入する際は、自身の収入や貯蓄状況、家族構成などを踏まえながら、無理のない範囲で継続できる保険料に設定しましょう。

この記事の情報は2026年2月時点

ファイナンシャルプランナー(CFP®)、一級ファイナンシャル・プランニング技能士、証券外務員一種

白浜 仁子(しらはま ともこ)

1989年地方銀行に就職。結婚、出産を経て2008年より独立系FPとして始動。家計、資産運用、住宅購入、生命保険など幅広い視野でコンサルティングを行うライフプランの専門家。また、障害を持つ子の親亡き後問題やおひとりさまの終活サポートも行なっている。