生命保険で満期を迎えるとどうなる?保険金が受け取れる保険や税金について解説

公開日:2026年4月6日

「保険に入っているけれど、満期で何が起きるのかよく分からない」というイメージはないでしょうか?生命保険には契約期間の終了によって「満期」を迎える商品があり、契約内容によっては満期時に一時金としてまとまった金額を受け取れる場合があります。

老後の備えや教育資金など、将来のライフプランを立てる際に満期保険金がある保険を上手に組み込んでおくと、有効な資金源となる可能性があります。

本記事では、満期保険金の仕組みや解約返戻金との違い、満期保険金がある生命保険の種類などをわかりやすく解説します。また、満期保険金を受け取る際は税金についても意識しておくことが大切です。合わせて紹介しますので参考にしていただくと良いでしょう。

※第一ネオ生命が取り扱っていない保険の種類も紹介しています。

生命保険の満期とは?

「満期」と言ってもいくつか意味があり、通常は、当初契約した期間が終了するという意味で使われます。たとえば30年・40年といった定期型のものから、70歳・80歳満了などライフステージに合わせた設計ができるものまで様々です。

また多くの場合、期間の満了は同時に保障の終了と、保険料払込の終了という意味も含まれています。ただし契約内容によっては、保障の終了より前に保険料の払込が終了するタイプもあります。

本記事では、原則として「満了・満期」=「保険期間・保障・保険料払込が同時に終了」という意味で解説します。

・保険の種類によっては満了時に「満期保険金」が支払われる

満期保険金は、生命保険の契約を最後まで継続=満了したときに、被保険者(保険の対象になっていた人)が生存していれば支払われるお金のことです。金額は、契約時に設定された保険金額によって決まり、契約内容によっては満期保険金が払込保険料を上回るケースもあります。

ただし、すべての生命保険に満期保険金があるわけではない点に注意が必要です。

たとえば終身保険は被保険者が亡くなるまで保険が終了しないため、そもそも「満了」がありませんし、定期保険のような掛け捨てタイプの保険にも満期保険金がありません。同じ保障額なら満期保険金がない方が保険料は低くなるのが一般的ですが、ライフプランに合わせて満期保険金を受け取りたいといった目的がある場合は、満期保険金がある商品を選ぶ必要があります。

満期保険金と解約返戻金の違い

上記のとおり、満期保険金は契約期間終了まで継続したときに、被保険者が生存していた場合に支払われるお金です。

いっぽうで解約返戻金は契約期間の途中で解約した際に、それまでに支払った保険料の一部が戻ってくる、払い戻しという位置づけです。支払われる金額は保険の種類や解約までの経過期間などによって異なりますが、それまでに払い込んだ保険料を下回ることが多いのが留意点です。

なお、保険会社によっては「低解約返戻金型」や「無解約返戻金型」といったタイプを扱っている場合もあります。

「低解約返戻金型」は払込期間中の返戻水準を通常より低め(例:7割程度)に抑える代わりに、保険料が割安になる点がメリット(商品により水準は異なります)で、無解約返戻金型は解約返戻金がまったくない代わりに保険料が低廉になる点がメリットです。

満期保険金がある生命保険の種類

先述の通り、すべての生命保険に満期保険金があるわけではなく、満期保険金がないタイプもあります。満期保険金があるかどうかは保険の目的と設計によって異なり、貯蓄性を重視する保険に多くなります。

以下では、満期保険金がある生命保険の種類を紹介します。

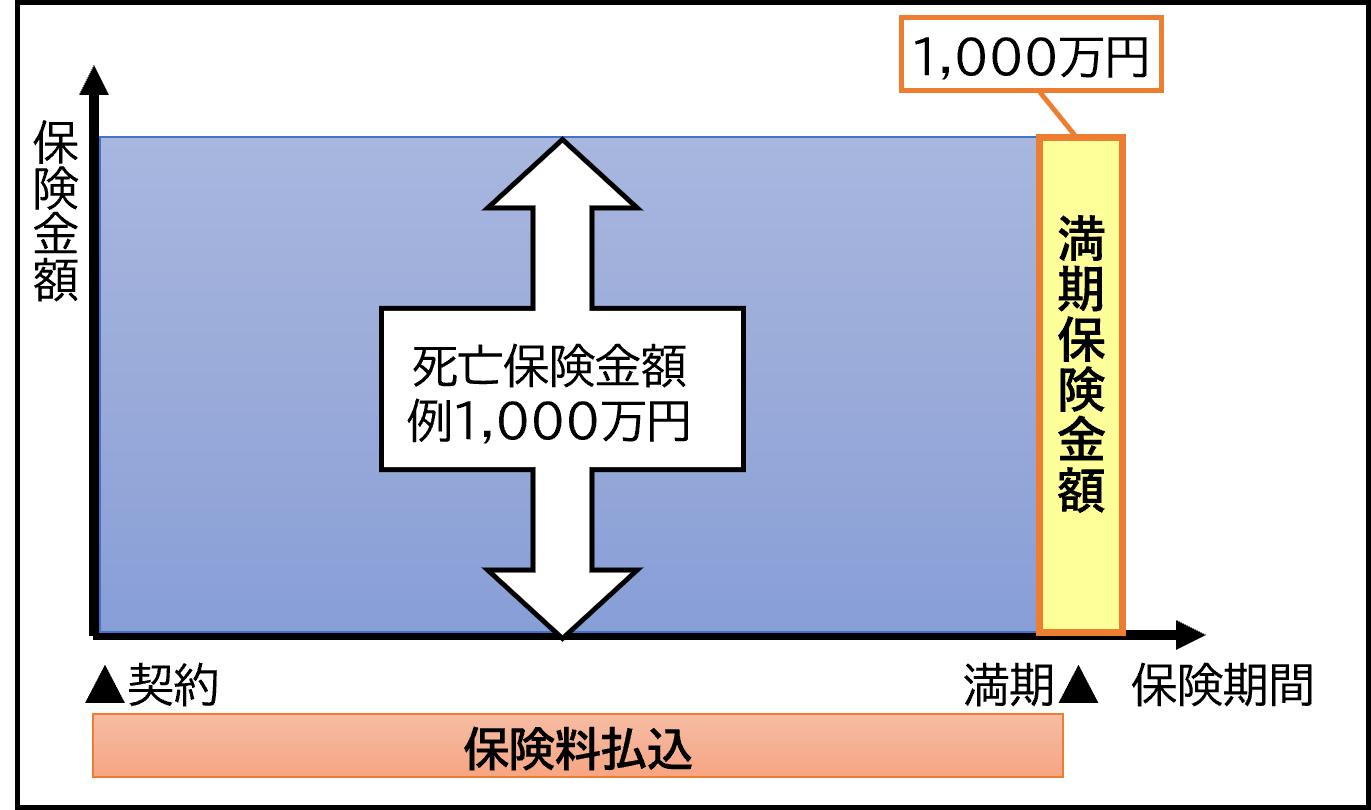

・養老保険

「養老保険」は長期間かけて比較的まとまった資金を準備したい人に向いています。保険期間は10年や20年などの一定期間、あるいは60歳、65歳など一定の年齢を設定することができ、その間の死亡・高度障害(以後、「死亡」と略します)の保障があります。同じく死亡保険の一つである「定期保険」は満期保険金がないのに対して、養老保険の満期時は一般的に死亡保険金額と同額の満期保険金を受け取れるため、貯蓄機能を兼ね備えた生命保険という位置づけです。

養老保険は生・死どちらのケースでもお金を受け取れる点が特徴ですが、貯蓄性が高い分、死亡保障に絞った定期保険と比べて保険料が高くなります。

また、満期時に保障が終了するため、満期保険金受領後も保障ニーズが続いている場合は、再契約や新たに別の種類の保険契約を検討する必要があります。ただその際は年齢が高くなっていて保険料が上がっていたり、新たな告知・審査が必要なため、健康状態によっては新契約ができなかったり、保険料が割高になる可能性がある点は念頭に入れておく必要があるでしょう。

図表 養老保険のイメージ

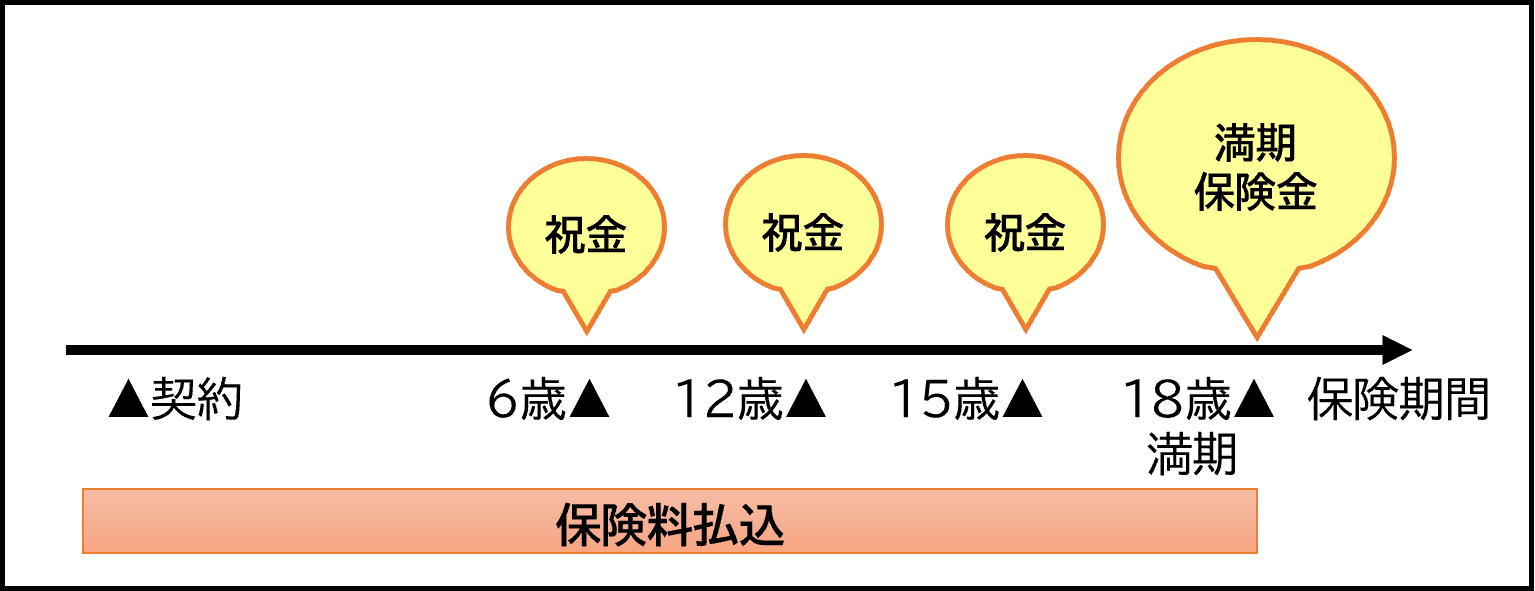

・学資保険

学資保険は、子どもの教育資金を計画的に準備するための貯蓄性を重視した生命保険です。親などが契約者となり保険料を支払い、契約期間満了時(例:子どもが18歳の時)や子どもの進学時期(例:中学校、高校、大学の入学前など)に合わせて満期保険金を受け取るというのが基本のしくみです。

また多くの場合、もしも契約者が満期や学資金受給時期より前に亡くなったりしたときは以降の保険料が免除されるいっぽうで、満期時には予定どおり保険金が支払われる点に安心感があります。

払い込んだ保険料に対して学資金をどの程度受け取れるかを「返戻率」で表し、返戻率が高いほど貯蓄性が高いと言えます。

掛け捨てとなる死亡保障などを極力省くことで貯蓄性を高めるのが一般的なため、返戻率は契約内容によって変わります。また、インフレや金利動向によって実質的なリターンが下がるリスクもあります。

図表 学資保険のイメージ

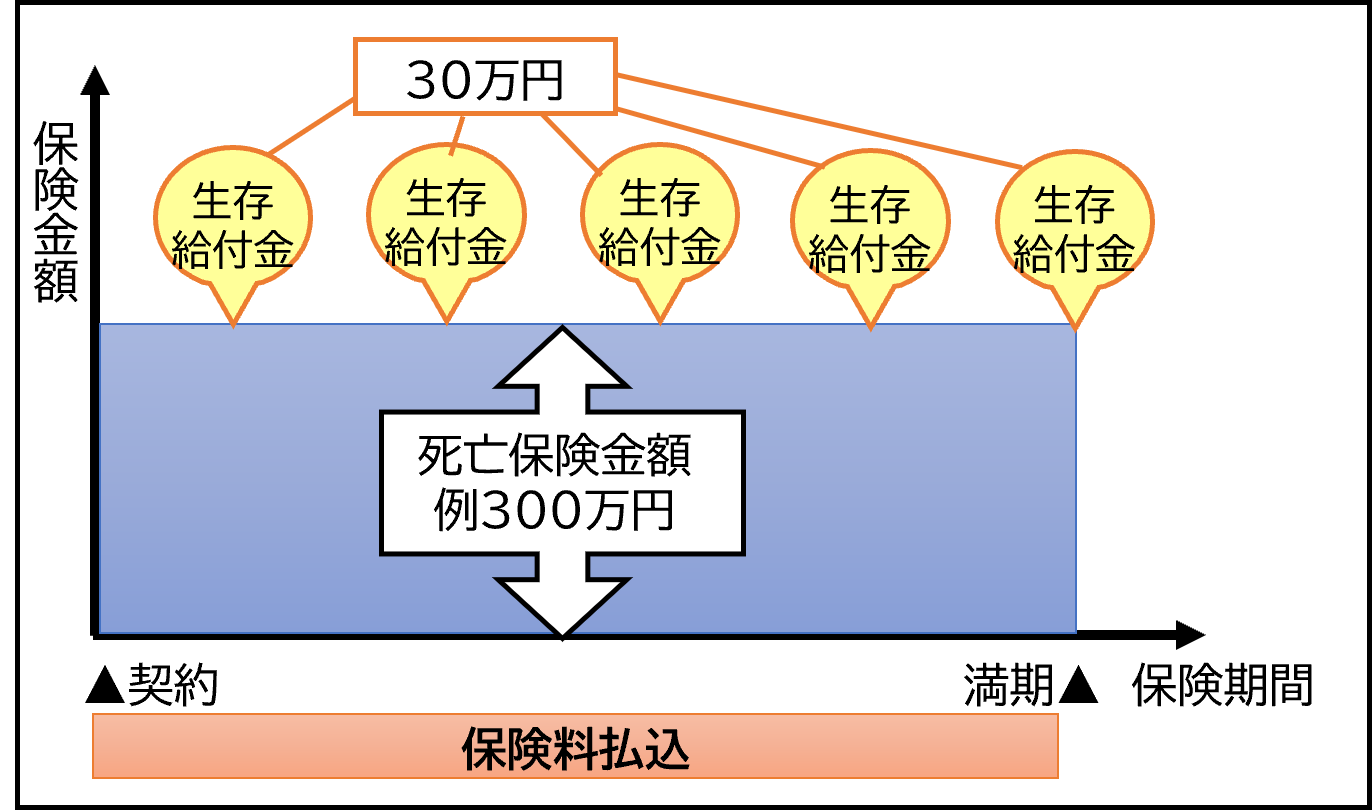

・生存給付金付定期保険

生存給付金付定期保険は、主に2年や3年、5年ごとに給付金を受け取れる保険です。

名前にある通り「定期保険」…つまり一定期間の死亡保険がベースにあり、それに契約期間中に生存していれば給付金を定期的に受け取れるというオプションが付いています。生存給付金を受け取れるタイミングは保険によって異なります。また、満期まで生存した場合には満期保険金も受け取れます。

「保障は必要だけれど、保険期間中に保険料を払うだけでなく少し給付金を受け取れるとモチベーションが続く」という人や、「預貯金等での積み立ては苦手だけれど保険は続けられる」といった、保険と貯蓄を同時に備えたい人に向いています。

ただし貯蓄性があるため、一般的な定期保険より保険料が高くなる点は知っておく必要があります。

図表 生存給付金付定期保険のイメージ

満期保険金の受け取り方

満期保険金の受け取り方は、一般的には以下の2種類があります。

① 一時金…満期時にまとまった金額を一括で受け取る② 年金…分割して年金のように定期的に受け取る

保険会社によっては一部を一時金、残りを年金形式で受け取る併用型を選べる場合もありますので、確認してみると良いでしょう。

どちらにするかは資金の使用目的やその他の収入、ライフプランなども含めて総合的に検討し、最適な受け取り方を選ぶことが大切です。

満期保険金を受け取ったら税金はかかる?

税金は「利益」に対して◯%のように計算されるため、「利益」があるかどうか、その金額はいくらになるかによって税金の額が決まります。

保険に関わる税金は所得税、住民税、相続税、贈与税など多数ありますが、満期金の場合は、契約者と受取人が同じかどうかが最大の分かれ目になります。税金の扱いを理解せずに受け取ると、思わぬところで税金がかかり、手取りが想定より少なくなってしまう可能性もあります。

満期保険金を受け取れる保険を契約する際は、あらかじめ税金についても理解しておくことが重要です。

以下では、満期保険金を受け取った際にかかる税金について解説します。

ポイントとなる「契約者」と「受取人の立場」を意識して見ていくと良いでしょう。

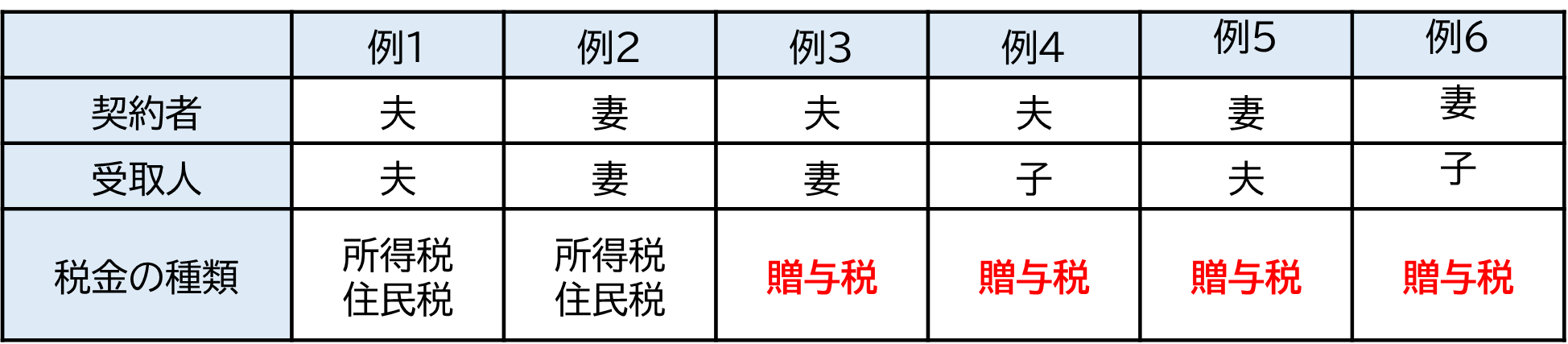

・契約者と受取人が同一の場合は所得税と住民税がかかる

満期保険金の場合、契約者と受取人が同じなら所得税と住民税の対象となります。家族の例で言えば、契約者が夫で受取人も夫となるケースが当てはまります。

また満期保険金は一括で受け取る方法と年金で受け取る方法がありますが、それぞれ税金のかかり方が異なります。

満期保険金を一括で受け取る場合は「一時所得」、年金として分割で受け取る場合は「雑所得」として扱われます。

・一時金として受け取る場合、以下の式で課税対象額を計算します

計算式(その年に他の一時所得がない場合)![]()

![]()

先に、税金は利益に対してかかると書きましたが、「利益」は収入とコストの差額のことです。保険で言えば保険料がコストで満期保険金が収入なので、その差分が利益となり、さらに一時所得であれば一時所得全体から50万円の特別控除(税金がかからない枠)があるうえ、最終的にはその1/2に対して課税されます。つまり差額が50万円以下であれば課税されない点が一時金受け取りのメリットともいえます。

なお、契約から5年以内に満期を迎える一時払養老保険や、契約期間が5年を超えていても5年以内に解約した養老保険などは、「金融類似商品」・・・つまり預貯金的な位置づけとして扱われ、

20.315%※の源泉分離課税となります。

※復興特別所得税として0.315%が上乗せされています。

・年金として受け取る場合、以下の式で課税対象額を計算します

計算式![]()

![]()

一時金、年金、どちらの場合も上記で計算した課税対象額を、その他の所得と合わせたうえで全体の課税対象額が決まります。

・契約者と受取人が異なる場合は贈与税がかかる

契約者と受取人が異なる場合、満期保険金は「贈与」とみなされ、贈与税の課税対象となります。家族の例で言えば、契約者が夫で受取人が妻となるケースです。

なお贈与は、受け取った人にとっては「努力をせずに利益を得た」ことになるため、税金的には多めに課税しても大丈夫と解され、他の所得より税率は高くなりがちです。保険で言うと、コストを負担せずに満期保険金を受け取ると、税金が高くなり手取りが少なくなるケースがあるということです。

・贈与税は、受け取った額のうち110万円までは非課税のため、課税対象額の計算は以下のようになります。

計算式(他に贈与を受けていない場合)

満期保険金額ー110万円

もし満期保険金が500万円だった場合、500万円-110万円=390万円が課税対象となります。

受取金額が110万円以下であれば課税されないことになりますが、贈与税の対象期間は1月1日から12月31日までの1年間ですから、同じ年に他にも贈与を受け取った場合、合算して110万円を超えると贈与税が発生する点に注意が必要です。

図表 満期保険金に関わる税金(家族の例)

所得税・住民税は満期保険金額からコストを控除できるため課税対象を圧縮できるケースが多いですが、贈与税は受け取った満期保険金額全てが受贈額として計算され、非課税枠(110万円)を超えた部分は全て課税対象になる点がネックです。

契約後でも、所定の手続で契約者が保険金受取人を変更できる場合があります(保険会社の承認が必要。詳細は各社約款)。

被保険者の同意が必要と定める商品・運用もあるため、手続の要否は加入先に確認しましょう。

まとめ

生命保険の満期は、契約時に設定した保険期間が終了した時点を指し、無事に満期を迎えると、契約内容に基づいて満期保険金を受け取れる保険もあります。

満期保険金がある保険の役割は「保障+資産形成」ですから、保険に貯蓄性も求める人や、投資や預貯金等だとつい取り崩してしまう人など、保険以外での資産形成が苦手な人にも利用されることが多いといえます。

一方、終身保険のように満期がなく一生涯保障が続くタイプや、少額の保険料でも高額の保障を得られる定期保険が向いている人もあるため、自身のライフスタイルや家族構成などに合わせて選択することが大切です。

また、満期保険金があるタイプは満期を迎えると契約が終了するため、保障を継続したい場合は更新や新規加入を視野に入れておく必要があります。

実際に満期保険金を受取る際は課税関係にも注意が必要です。契約前にしっかり確認して契約者と受取人を決めるようにしましょう。

この記事の情報は2026年1月時点

ファイナンシャルプランナー(CFP®)、社会保険労務士、終活カウンセラー、キャリアコンサルタント

中村 薫(なかむら かおる)

1990年信用金庫に就職。アメリカへの短期留学、大手生命保険会社での営業、損害保険会社代理店業務を経験した後、1997年に独立系FPとして開業、2015年に社労士として開業。リタイア前後のライフプラン・キャリアプランをテーマとした企業研修や個人のご相談を多く受ける。お一人様女性からのご相談は年齢を問わず行っている。障害年金、遺族年金、老齢年金のご相談や手続き業務は累積5000件を超え、金融機関での年金研修もリピートを頂いている。メディア出演、取材協力等:日本経済新聞、NHKクローズアップ現代、日本テレビ ニュースZERO他