生命保険の予定利率とは?計算方法や推移、保険料への影響まで解説

公開日:2026年3月25日

生命保険の保険料が決まる要素には、さまざまなものがありますが、その一つが「予定利率」です。予定利率とは、契約者から預かった保険料を生命保険会社が「運用でどのくらい増やせるか」を想定して決める利率のことを言います。予定利率を含めて、生命保険のしくみを理解しておくことで、保険に加入する際または加入中の保険を見直す際に役に立ちます。

本記事では、生命保険の予定利率とは何か、その概要や計算方法、また保険を選ぶ際に予定利率がどのように関係しているのかを、解説していきます。

予定利率とは?

保険会社は、将来の保険金の支払いに備えて、契約者が支払った保険料を資産運用によって増やしています。その運用益がどのくらい出せそうかという見込み額を割り引いて、保険料を決めています。この割引率を「予定利率」と呼び、保険会社が運用する場合の、予定している運用利回りにあたります。

予定利率が高ければ運用益の部分が多くなるため保険料は安く設定することができ、反対に予定利率が低ければ見込める運用益が少ないため、保険料が高くなるのが一般的です。そのため、契約者にとって予定利率は、保険料の負担に大きく影響を与える要素と言えます。

予定利率以外で保険料に影響する要素

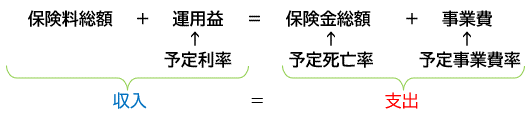

生命保険は、契約者が支払う保険料の総額と保険会社が支払う保険金総額が長期的に一致するように設計されています。このことを、「収支相等の原則」と言いますが、死亡保険の場合を式で表すと、以下のようになります。

そして、生命保険の保険料を決める要素には、予定利率以外にも、「予定死亡率」と「予定事業費率」という3つの予定率が影響します。これら3つの予定率は、保険料計算の「3要素」と呼ばれています。

予定死亡率とは、過去の統計に基づいて、男女別・年齢別に1年間に死亡する人の割合を予測したものです。予定死亡率(死亡者数)が高くなれば、保険会社が支払う保険金総額が増えるため、収支相等の原則を維持するためにも保険料を高くせざるを得なくなります。反対に予定死亡率が低くなれば、保険料は安くなる方向に影響します。

また、保険会社が事業を運営するために必要な諸経費を事業費としてあらかじめ保険料に組み込んでおり、この割合のことを予定事業費率と言います。予定事業費には、保険契約の募集・締結・維持管理などにかかる人件費やオフィス費用、広告宣伝費、システム費用、利益などが含まれます。当然、この予定事業費率が高くなれば保険料は高くなり、予定事業費率を低く抑えることができれば、保険料も下がる要因となります。

実際には、保険料総額と保険金総額だけでなく、運用益や事業費も含めて収入と支出が等しくなるように設計されています。

このように、生命保険の保険料は、各保険会社が決める「予定利率」「予定死亡率」「予定事業費率」の3つの予定率に基づいて、保険料を算出しています。

生命保険の予定利率の計算方法と推移

では、予定利率はどのようにして決まるのでしょうか。

保険会社は将来の保険金の安定的な支払いに備えて、「責任準備金」という名目で保険料の一部を積み立てておくことが義務付けられています。

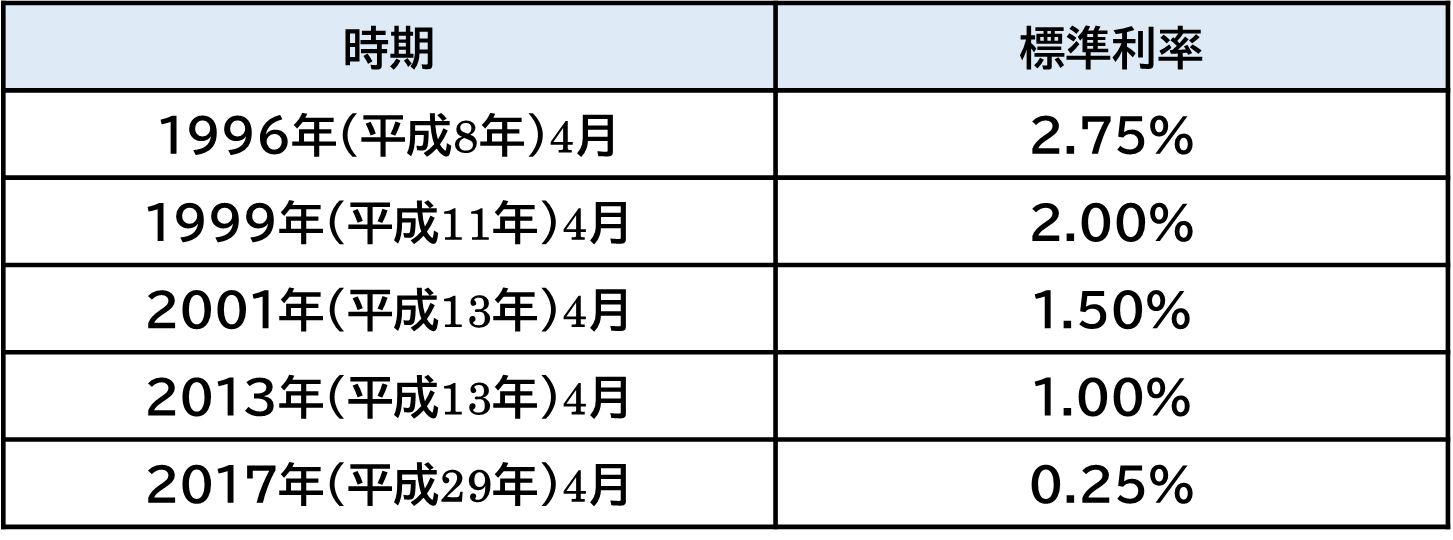

保険会社の健全性の維持や契約者保護の観点から、金融庁は保険会社に対して、「この程度は積み立てておくように」と標準レベルの責任準備金を定めており、これを「標準責任準備金」と呼びます。この標準責任準備金を計算する際に用いられる基準となる利率が「標準利率」です。

標準利率は毎年10月1日時点の10年物国債の利回りをもとに、金融庁が計算式に基づいて決定します。一定以上の乖離がある場合には、平準払い商品は翌年の4月に改定を行います。一部の一時払い商品は20年物国債の利回りも踏まえて、機動的に年4回(1月・4月・7月・10月)見直しが可能となっています。

一方、予定利率は、各保険会社が標準利率を参考にしながら、商品ごとに決めます。完全に連動はしませんが、標準利率が下がれば、予定利率も下がる傾向にあります。予定利率が下がれば、保険料が上がりますから、標準利率が、保険料に影響する可能性は高いと言えるでしょう。

標準利率と予定利率を整理するとこのようになります。

・標準利率の推移

標準利率制度が導入されたのは1996年4月です。それ以前の1985年~1993年は、標準的な予定利率は5.5%と非常に高い水準にありました(保険期間20年超の場合)。バブル崩壊以降、株価の低迷や低金利が続き、徐々に引き下げらました。

標準利率の推移は以下の通りです。

標準利率は、過去数年の国債の利回りの平均を参照するため2026年2月時点も0.25%ですが、予定利率は、保険会社ごと、商品ごとに異なります。実際に、近年の国債利回りの上昇を背景に、予定利率を引き上げる保険会社も増えています。予定利率の違いによって、保障内容が同じ商品であっても、保険料や解約返戻金に差が生じます。

生命保険選びと予定利率の関係

保険商品の種類によって、予定利率の影響度合いはさまざまです。保障の内容によって、予定利率の影響を受けやすいものと、受けにくいものがあります。

・終身保険

死亡保障に加えて貯蓄性のある終身保険は、保険料が比較的高く、保険期間が長いため、保険料の一部を運用してそこから得られる収益は予定利率に大きく左右されます。一般的な終身保険は、加入時の予定利率が最後まで続きますが、同じ保障額なら予定利率が高い時期に加入した方が、保険料は安くなりますし、途中で解約した時の解約返戻金が大きくなります。

なお、終身保険には、加入後に市場金利の変動に合わせて、一定期間ごとに予定利率(積立利率)が見直されるタイプもあります。積立利率変動型終身保険や利率変動型積立終身保険(アカウント型)と呼ばれるもので、この2つは保障内容が異なりますが、いずれも加入後に予定利率が上昇すれば、保険料は変わりませんが、保険金額が増えたり、保障内容を充実させることができたりします。いずれも予定利率の影響が大きいと言えます。

・個人年金保険、学資保険、養老保険などの貯蓄性商品

これらの商品は、加入時の予定利率が保険期間を通して変わりません。一般的な終身保険と同様に、予定利率の影響を受けやすいと言えます。

・定期保険や医療保険、がん保険、就業不能保険など掛け捨て型商品

掛け捨て型の商品は、保険料を保険会社が決める際に、保険料の運用から得られる収益をほとんど見込んでいないため、予定利率の影響を受けにくい保険と言えます。

このように、保険商品の種類によって予定利率の影響の度合いが異なります。保険を検討する際、貯蓄性のある商品の場合は、保険料や解約返戻金にも大きく影響しますので、予定利率の動向をチェックしておくとよいでしょう。

まとめ

予定利率は、保険料を決める際に影響を与える項目のひとつで、契約者が支払った保険料を生命保険会社が運用する際の利回りのことです。予定利率が高ければ、保険料を安くすることができます。

予定利率は、金融庁が定める標準利率をもとに、各保険会社が商品ごとに予定利率を決めています。保険商品の種類によって特性が異なるため、予定利率の影響を受けやすいもの・受けにくいものがあります。

予定利率の影響を受けやすい商品の加入を検討する際には、各生命保険会社の予定利率を確認してみるとよいでしょう。

この記事の情報は2026年1月時点

ファイナンシャル・プランナー(CFP®)、株式会社プラチナ・コンシェルジュ 代表取締役

田辺 南香(たなべ みか)

大学卒業後リクルートに入社。社内ITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして保険、住宅取得、老後資金等などのマネープランに関するアドバイス、執筆、セミナー講師などを中心に活動中。主な著書に、「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)などがある。