訪問看護に医療保険は適用される?介護保険との違いや条件、対象者を解説

公開日:2026年3月16日

住み慣れた自宅での療養生活を支える「訪問看護」。訪問看護に適用される公的保険には、「医療保険」と「介護保険」の2種類がありますが、どちらが適用されるかで、自己負担額や訪問回数の上限も大きく変わります。重要なのは、この2つは利用者が自由に選べるものではなく、明確な優先順位のルールがあるという点です。

本記事では、訪問看護の基本的な仕組みを押さえたうえで、どのようなケースで医療保険や介護保険が適用されるのか、その使い分けのルールをわかりやすく解説します。複雑に見える制度もポイントを押さえれば、安心して上手に活用できます。

※第一ネオ生命が取り扱っていない保険を紹介しています。

※本記事についてのご注意

訪問看護とは?

訪問看護とは、主治医の訪問介護指示に基づき、看護師や理学療法士などの医療従事者が自宅などを訪問し、看護ケアやリハビリテーションを提供するサービスのことです。

公益財団法人日本訪問看護財団によると、訪問看護利用者は約122万人で、その数は年々増加しています。住み慣れた場所で暮らしたいというニーズや在宅医療の推進に伴い、その役割はますます重要になっていると考えられます。

ここでは、訪問看護の対象者や提供されるサービス、訪問に関わる専門職をわかりやすく整理します。

訪問看護の対象者・サービス内容・訪問する人

訪問看護の対象には年齢制限がありません。したがって、乳幼児から高齢者まで、病気や障がいがあり自宅療養が必要なすべての方が対象となります。ただし、訪問看護の利用を開始するには、主治医に訪問看護の必要性を認めてもらい、「訪問看護指示書」の交付を受ける必要があります。

つまり、主治医によって訪問看護が必要であると認められた人であれば、誰でも受けられるサービスなのです。

訪問看護のサービス内容はとても幅広く、医療面だけでなく、生活面の支援も含まれます。たとえば、体調の変化を早期に察知する観察や、点滴・創傷ケアといった医療処置、在宅でのリハビリ、家族の不安に寄り添う相談対応など、日常生活を安心して続けるためのサポートが総合的に行われます。

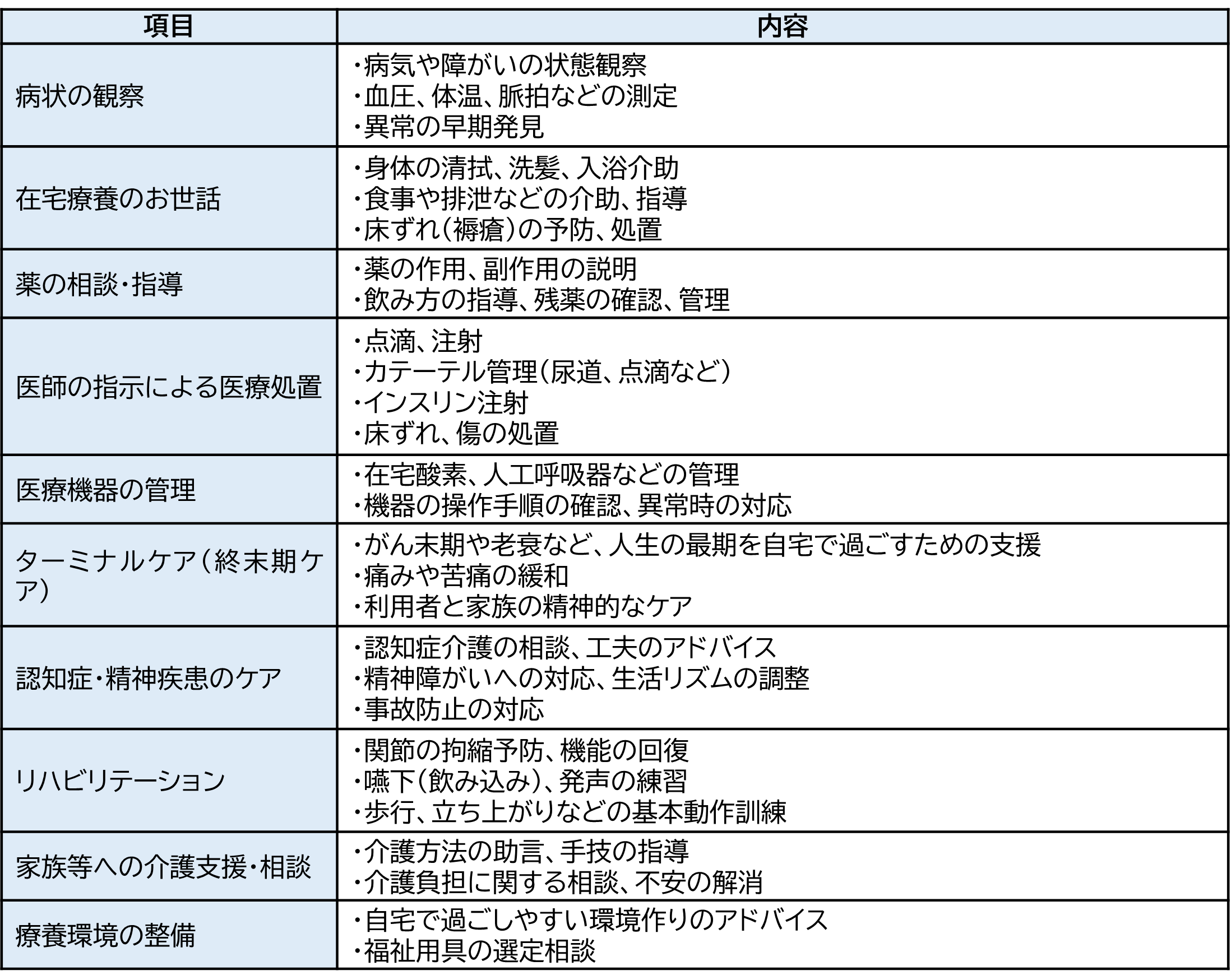

このように、訪問看護は「自宅で安心して療養を続けたい」という思いに寄り添い、専門職がチームで支えるサービスです。(図表1)。

図表 訪問看護の概要

【対象者・訪問する人】

【サービス内容】

出典:一般社団法人 静岡県訪問看護ステーション協議会「2024年度 訪問看護活用ガイド」を参考に筆者が作成

訪問看護は「医療保険」「介護保険」どっちを使う?

訪問看護を利用する際には、公的保険のうち医療保険と介護保険のどちらかが適用されます。最大の特徴は、この2つの保険は利用者が自由に選べるものではなく、年齢や病状、要介護認定の有無によって適用される保険が法律で決められている点です。原則として、介護保険の要件を満たす場合は「介護保険」が優先され、それ以外の場合に「医療保険」が適用されます。

以下では、それぞれの違いについて「対象者」「利用上限」「自己負担割合」の3つの視点から解説します。

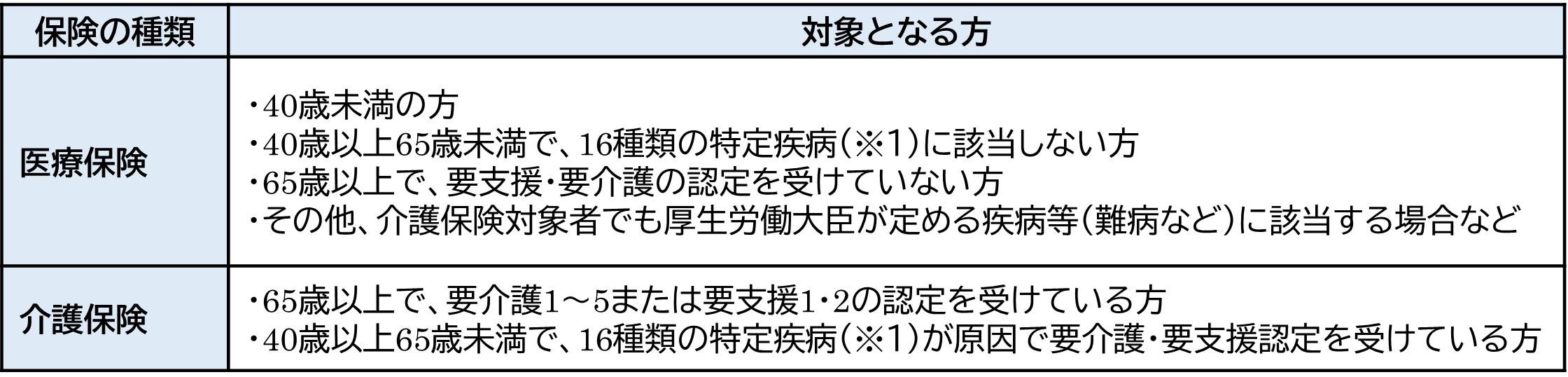

・対象者の違い

訪問看護における医療保険と介護保険の最も大きな違いの1つは、その「対象者」です。年齢や疾病によって、どちらの保険が適用されるかが分類されています。

医療保険と介護保険が適用される対象者は次のとおりです(図表2)。

図表 【対象者の違い】

(※1)16種類の特定疾病(厚生労働省ホームページ「特定疾病の選定基準の考え方」参照)

1.がん (医師が回復の見込みがない状態に至ったと判断したもの)、 2.関節リウマチ、 3.筋萎縮性側索硬化症、 4.後縦靱帯骨化症、 5.骨折を伴う骨粗鬆症、 6.初老期における認知症、 7.進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病、 8.脊髄小脳変性症、 9.脊柱管狭窄症、10.早老症、 11.多系統萎縮症、 12.糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症、 13.脳血管疾患、 14.閉塞性動脈硬化症、 15.慢性閉塞性肺疾患、 16.両側の膝関節又は股関節に著しい変形を伴う変形性関節症

簡単に整理すると、65歳以上の方や、40歳〜64歳で特定疾病により要介護認定を受けている方は、原則として「介護保険」が優先して適用されます。

一方で、「医療保険」が適用されるのは、赤ちゃんから40歳未満の方、あるいは40歳以上でも要介護認定を受けていない方です。このほか、通常は介護保険が優先される方(要介護認定を受けている方)であっても、主治医から「特別訪問看護指示書」が出された場合は、一時的に医療保険が適用されます。

例えば、在宅介護を受けていた方が何らかの原因で入院し、その後退院した直後は集中的なケアが必要になることがあります。ほかにも、安定して訪問看護を受けていたのに病状が急に悪化した場合なども、より手厚いケアが必要となることがあります。

このような緊急時に主治医の判断で発行されるのが、「特別訪問看護指示書」です。

また、末期の悪性腫瘍や難病など「厚生労働大臣が定める疾病等」に該当する場合は、例外的に医療保険が適用されます。末期がん患者の場合、介護保険と医療保険のどちらが適用されるかは、病状や提供されるサービスの内容によって異なります。

・利用上限の違い

訪問看護を利用できる回数や時間についても、どちらの保険が適用されるかによってルールが異なります(図表3)。

図表 【利用回数と訪問時間の違い】

医療保険の場合、訪問回数は「週3回まで」と決まっていますが、病状が重く頻繁なケアが必要な場合には、例外として週4回以上、かつ1日2〜3回の訪問が可能になるケースがあります。

- 厚生労働大臣が定める疾病等に該当する方: 末期の悪性腫瘍、難病、頸髄損傷など

- 主治医から特別訪問看護指示書が交付された方: 急性増悪期や退院直後など、主治医が一時的に頻回な訪問看護が必要と判断した場合(原則 最長14日間)

- 気管カニューレ等の特別な管理を必要とする方: 状態が不安定で高度な医療処置が必要な場合

一方で、介護保険には、回数自体の上限はありません。利用者の要介護度(要支援1・2、要介護1~5)ごとに、1ヶ月あたりに利用できる上限額(支給限度基準額)が定められています。訪問看護もこの限度額の範囲内であれば、ケアマネジャーと相談の上、必要な利用回数を組み込むことができます。利用時間は最短20分未満の短時間から選べるため、服薬の確認をするだけの短時間訪問とすることや、身体機能の回復を目指した60分未満のリハビリテーションなど、生活リズムに合わせた利用が可能です。

ケアマネジャーは支給限度基準額を考慮しながら、他の介護サービスとのバランスを見てケアプランを作成します。したがって、訪問看護の利用回数や時間は、支給限度基準額と他のサービスの利用状況によって調整されます。

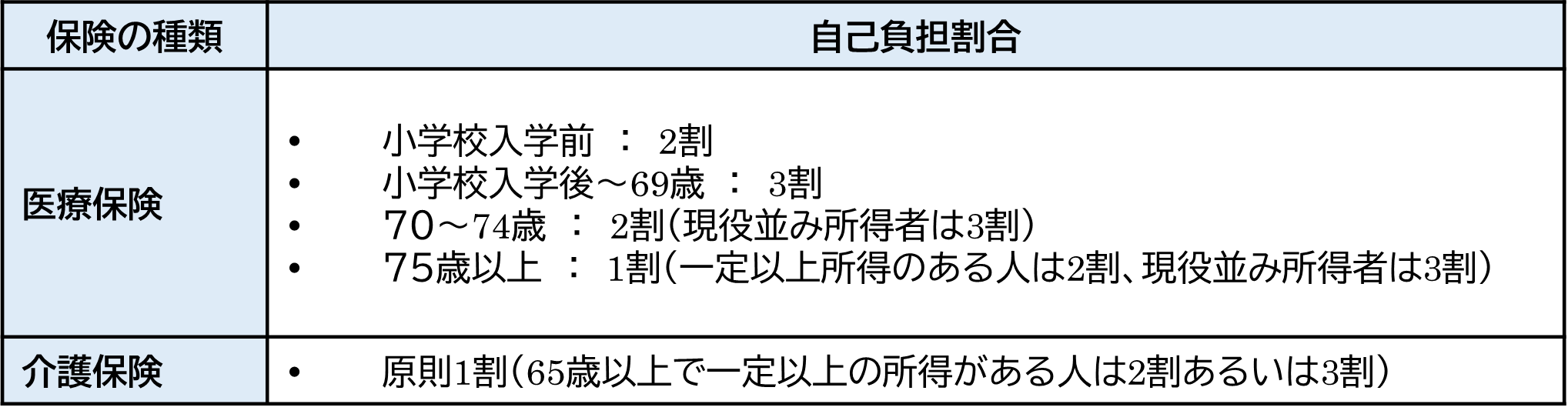

・自己負担割合の違い

利用者の自己負担割合も、どちらの保険が適用されるかによって異なります(図表4)。

図表 【自己負担割合の違い】

医療保険が適用される場合は、私たちが普段病院にかかるときと同じように、年齢や所得に応じた負担割合(1〜3割)が適用されます。自治体の乳幼児医療費助成や障害者医療費助成など、公的な医療費支援制度が利用できる場合は、自己負担額がさらに軽減されることがあります。また、高額療養費制度の対象となるため、1ヶ月の医療費が高額になった場合は、自己負担限度額を超えた分が払い戻されます。

一方で、介護保険が適用される場合は、原則として利用料の1割を負担します。ただし、65歳以上で一定以上の所得がある方は2割、さらに2割負担者のうち、特に所得の高い方は3割負担となります。

介護保険にも「高額介護サービス費」という制度があり、月々の負担が上限を超えた場合は申請により払い戻しを受けられます。なお、40歳〜64歳の方(第2号被保険者)や市町村民税非課税者の方、生活保護受給者の方は、所得にかかわらず1割負担となります。

このように、訪問看護は適用される保険によって仕組みが大きく異なります。ご自身やご家族が利用する場合、どちらの対象になるのかを把握し、ケアマネジャーや訪問看護ステーションなどに相談しながら計画を立てることが大切です。

医療保険で訪問看護を利用する場合の費用

医療保険で訪問看護を利用する際の費用は、病院での治療費などと同様に、国が定めた「診療報酬点数(1点=10円)」に基づいて計算されます。利用者が支払うのは、この算定額に自己負担割合をかけた金額です。

費用のベースとなるのは「訪問看護基本療養費」です。これは、看護師などが自宅を訪問するたびにかかる基本料金です。週3回の訪問なら3回分がかかります。訪問看護ステーションの種類や訪問する人(看護師か理学療法士かなど)や30分・60分・90分など訪問時間の区分によって点数が変わります。

ここに、利用者の状態や訪問条件に応じた「加算」が上乗せされます。例えば、24時間対応が必要な場合や、特別な処置を行う場合などが該当します。なお、別途交通費やガーゼ代、おむつ代などの実費がかかる場合もあります。

【主な加算の例】

- 難病等複数回訪問加算: 難病などで1日に複数回の訪問が必要な場合

- 緊急訪問看護加算: 緊急時の計画を立て、24時間連絡体制を確保している場合

- 長時間訪問看護加算: 特別な事情により長時間(90分超)のケアを行う場合

- 特別地域訪問看護加算: 離島や山間部など、特定の地域でサービスを提供する場合

- 乳幼児加算: 6歳未満の乳幼児が利用する場合

- 複数名訪問看護加算: 身体が重い方の入浴介助など、複数名での訪問が必要な場合

訪問看護に備える民間保険の考え方

ここまで解説してきたとおり、訪問看護を利用する際は、公的な医療保険または介護保険のどちらかが適用されますが、実際の療養生活では、公的保険だけでは十分にカバーしきれない場面が出てくることもあります。

例えば、「もっと訪問回数を増やして手厚いケアを受けたい」「公的保険の適用外となるサービスを利用したい」といった希望がある場合、その費用は全額自己負担となってしまいます。

そうしたときに検討したいのが、民間の医療保険や介護保険による備えです。ただし、医療保険と介護保険では備えられる内容が異なる点を理解しておくことが大切です。

一般的に医療保険は、病気やケガによる入院や手術を主な保障対象としており、在宅での介護や長期的な生活支援は保障の中心ではありません。しかし、訪問看護を利用するような状況では、急な体調悪化による入院や手術が必要になることもあります。訪問看護の費用を直接カバーするわけではありませんが、入院費や手術費を医療保険でカバーできると、緊急時の自己負担が減りお金の不安も抑えられます。

一方で、一般的な民間の介護保険は、給付の基準を「公的な要介護認定」に連動させているものと、保険会社独自の「所定の要介護状態」としているもの(あるいはその両方)があります。

公的な介護保険は、40歳未満の方や、40歳〜64歳で特定疾病以外が原因の場合は原則として利用できません。しかし、民間の介護保険であれば、契約で定めた状態に該当しさえすれば、年齢や原因に関係なく給付を受けられる点が大きな強みです。

こうして受け取った一時金や年金の使い道は自由なので、訪問看護の利用料はもちろん、介護用ベッドの購入費や住宅改修費、あるいは家族が介護のために仕事を休んだ際の収入補填など、在宅療養に関わるあらゆる出費に充てることができます。

重要なのは、どちらか一方に偏るのではなく、「介護に備える保険」「医療に備える保険」と役割を分けて考えることです。訪問看護を安心して利用するためには、まず公的保険の仕組みを正しく理解し、そのうえで不足する部分を民間保険で補うという視点が重要です。自分や家族の将来像を思い描きながら、必要な備えを無理のない形で整えていくことが、安心した在宅療養につながるといえるでしょう。

まとめ

訪問看護は、利用者の状況によって医療保険または介護保険のいずれかが適用されます。医療保険による訪問看護は、要介護認定を受けていない方や、介護保険の対象外となる方、または厚生労働大臣が定める疾病等に該当する方などに適用されます。一方、要介護認定を受けている方は、原則として介護保険が優先される点を押さえておく必要があります。

もし、公的な医療保険や介護保険の範囲を超えて、より手厚いサービスを受けたい場合や費用の自己負担分に備えたい場合は、民間の医療保険や介護保険への加入も有効な選択肢となります。

ただし、民間保険の保障内容や給付条件は生命保険会社ごとに異なるため、事前にしっかりと内容を確認し、ご自身の目的やライフプランに合った保険を選ぶことが大切です。

この記事の情報は2025年12月時点

ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー

中山 弘恵(なかやま ひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。