生命保険が相続対策に有効な理由とは?メリットや注意点も解説

公開日:2026年3月16日

相続トラブルを避けたり、相続税の負担を軽減したりするために、生命保険を相続対策として活用を検討している方もいらっしゃることでしょう。生命保険は、一定額までの非課税枠があり、比較的早く現金を受け取れるので、相続対策に有効な金融商品といえます。しかし、法定相続人以外は非課税枠を活用できなかったり、保険料の支払いが負担となったりするケースもあります。注意点を把握しておくことが重要です。

本記事では、生命保険が相続対策に有効な理由を解説しつつ、相続対策で生命保険を活用する際の注意点も紹介します。ぜひ参考にしてください。

※第一ネオ生命が取り扱っていない保険を紹介しています。

※本記事についてのご注意

生命保険にかかる相続税とは?

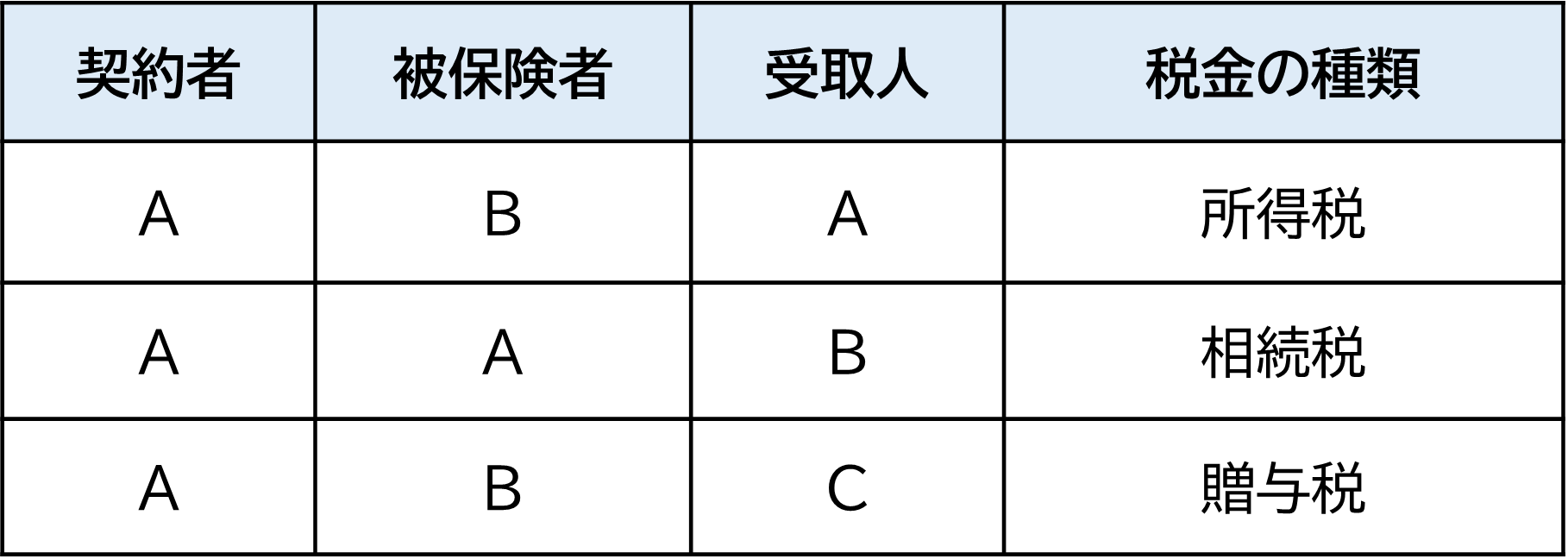

万一に備えるために入る生命保険ですが、死亡保険金や満期保険金、生存給付金、解約返戻金などを受け取ると、税金がかかる場合があります。生命保険の受け取り時にかかる税金について把握しておきましょう。かかる税金の種類は、どのような生命保険に、どのような契約で加入していたかにより異なります。相続税の対象になるのは、死亡保険金を受け取ったときですが、どのような契約形態かによっても課税される税金の種類が異なります。

・図表 死亡保険にかかる税金

出典:国税庁のサイトより筆者作成

表をご覧ください。

死亡保険金に相続税がかかるのは、表の2行目、被保険者と保険料の負担者(契約者)が同じで保険金受取人がそれ以外の人の場合です。

例えば、夫が保険料の負担者(契約者)かつ被保険者である保険契約に基づき、妻が死亡保険金を受け取ったケースが当てはまります。

このような形で生命保険に加入している世帯は多いでしょう。このとき、死亡保険金は「みなし相続財産」として他の相続財産と合算して、相続税が課税されます。また、死亡保険金を年金形式で受け取る場合にも、年金を受け取る権利に相続税が課税されます。夫の死亡という万一の事態に受け取ったお金に税金がかかるわけですから、戸惑う方も少なくありません。

ただし、死亡保険金を含めた相続財産の全額に課税されるわけではありません。相続対策を考える上で、知っておきたいのが、相続税の基礎控除です。

相続税の基礎控除

相続税は、すべての相続財産に対してかかるわけではなく、基礎控除額を超える部分にのみ課税されます。相続税の基礎控除額は次のように計算します。

3,000万円+(600万円×法定相続人の数)

法定相続人とは、亡くなった人の配偶者や子など相続税法が定める親族です。例えば、法定相続人が配偶者と子2人の計3人であれば、基礎控除額は3,000万円+(600万円×3人)=4,800万円 となります。

相続財産の総額が基礎控除額以下であれば、相続税は発生しません。

生命保険が相続対策に有効な理由

生命保険から受け取る死亡保険金などは、みなし相続財産として他の相続財産と合算することになりますが、他の金融商品や不動産とは異なる性質があります。生命保険が相続対策に有効な理由は以下の通りです。

1.死亡保険金の非課税枠が使える

死亡保険金には、前述した基礎控除とは別に非課税枠が設けられています。法定相続人が死亡保険金を受け取った場合、非課税限度額までは相続税の課税対象外となります。

非課税限度額は次のように計算します。

500万円×法定相続人の数

生命保険を活用しなかったケースと、活用したケースを比べてみましょう。

例えば、預貯金6,300万円がそのまま相続財産として残された場合、基礎控除額を差し引いた額が相続税の課税対象となります。

法定相続人が配偶者と子2人の計3人なら、基礎控除額は3,000万円+(600万円×3人)=4,800万円です。

基礎控除を超える分が課税対象になるので、6,300万円-4,800万円=1,500万円で、1,500万円に対して課税されます。

では、同じ条件で、例えば、預貯金6,300万円のうち、死亡保険金額1,500万円の生命保険(例:一時払終身保険等)を活用し、受取人を法定相続人とした場合、死亡保険金の非課税限度額(500万円×法定相続人の数)の範囲内であれば、死亡保険金は課税対象から除外できます(保険料は年齢・商品・契約条件で異なります)。

生命保険を相続対策に活用する際は、非課税枠を考慮して保険金額を検討しましょう。

2.受取人を指定できる

一般的に、遺言書がなければ相続財産は法定相続人全員による遺産分割協議を経て、誰が何を相続するかを決めます。一方、生命保険の死亡保険金は、保険金受取人固有の財産とみなされるため、他の相続人の合意なしに保険金を受け取ることができます。つまり、財産を渡したい人を受取人に指定して遺せるということです。

3.相続放棄をしても受け取れる

生命保険金は「受取人固有の財産」であるため、相続放棄をしても死亡保険金を受け取ることが可能です。

相続放棄とは、預貯金などのプラスの財産も含め、すべての財産を相続しない選択をすることです。被相続人に多額の借金や負債があるときなどに選択される場合があります。相続人の判断で、相続人ごとに選択できます。

死亡保険金は相続放棄をしても受け取れるので、亡くなった人に借金があっても死亡保険金を受け取る遺族の当面の生活資金を確保できることになります。ただし、生命保険の非課税枠を計算する際の法定相続人の数には相続放棄をした人も含めますが、相続放棄をした人には死亡保険金の非課税枠が適用されません。相続税の基礎控除を超える部分は課税対象となるので注意が必要です。

4.葬儀費用や納税資金を比較的早く確保できる

相続税の申告・納税には期限があります。被相続人の死亡を知った日の翌日から10ヶ月以内です。例えば1月6日に死亡した場合にはその年の11月6日が申告期限になります。この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限とみなされます。

申告期限までに申告をしなかった場合は、本来の税金のほかに延滞税がかかるので、注意してください。

期限内に、相続財産の全体を確認し、どのように分割するかを話し合い、納税のための具体的な手続きを行なわねばなりません。

様々な手続きが必要なだけではなく、葬儀費用などの出費もかさみます。しかし、金融機関に被相続人の死亡を連絡すると、預貯金口座などが凍結され、原則として、遺産分割が終わるまで預貯金の払戻しが進みにくいことがあります。ただし、2019年7月から、遺産分割前でも相続人が一定額を単独で払戻しできる制度が設けられています(上限150万円/金融機関等)。

生命保険の死亡保険金は、必要書類を揃えて請求すれば、指定された受取人の口座に直接入金されます。葬儀費用や納税資金を比較的早く確保できる点がメリットです。

5.代償分割に活用できる

続財産を分ける方法のひとつとして代償分割があります。相続財産の中に不動産などの分割が難しい財産が含まれている場合に使われる方法です。相続人の1人が不動産などを相続し、その代わりに、他の相続人に対して代償金(現金など)を支払います。不動産を相続させたい人を受取人として生命保険に加入しておけば、死亡保険金を代償金として他の相続人に払うことができます。不動産を1人の相続人に引き継ぎつつ、他の相続人に対しても公平に財産を分配する方法として活用できます。

相続対策で生命保険を活用する際の注意点

ここまで紹介してきたように、生命保険は相続対策に有効に活用できますが、注意点もあります。生命保険の非課税枠は、法定相続人以外は活用できないこと、資産の状況によっては保険料の支払いが負担になることです。

■法定相続人以外は非課税枠を活用できない

死亡保険金の非課税枠は、法定相続人として保険金を受け取った人にのみ適用されます。内縁の妻など法定相続人以外を受取人に指定した場合、その人が受け取った保険金は全額課税の対象となり、非課税枠は活用できません。相続税の負担を軽減したいのであれば、法定相続人の中から受取人を指定する必要があります。

■保険料が負担になることがある

生命保険は、年齢が高いほど保険料も高くなります。相続対策で生命保険を活用する場合、高齢で加入するケースが多くなるでしょう。そのため、保険料が高額になることが考えられます。特に、一時払い終身保険はまとまった資金が必要になるため、現在の資産状況やキャッシュフローをもとに無理なく払える保険料なのかを慎重に検討することが重要です。また、加入後に資金が必要になって早期に解約すると元本割れ※を起こす場合があるので注意しましょう。

※本記事では、解約返戻金が払込保険料を下回ることを指しています。

まとめ

生命保険は相続対策としても活用できます。非課税枠を利用できるほか、様々なメリットがあるからです。相続放棄をしても受け取ることができたり、納税資金や葬儀費用を保険金で比較的早く確保できたりすることです。

しかし、法定相続人以外は非課税枠が使えない点や、生命保険に加入する年齢によっては保険料が高額になる点には注意が必要です。

資産状況やキャッシュフローを確認した上で、必要に応じて生命保険に加入し、相続対策への活用も検討してはいかがでしょうか。

この記事の情報は2025年12月時点

ファイナンシャルプランナー(CFP®)、一級ファイナンシャル・プランニング技能士

坂本 綾子(さかもと あやこ)

雑誌記者を経て2010年ファイナンシャルプランナーとして独立。執筆やセミナー講師を行う。消費者からの家計相談にも対応。著書に「改訂新版 節約・貯蓄・投資の前に 今さら聞けないお金の超基本」(朝日新聞出版)、「きみたちはどう稼ぐか?1杯のコーヒーをお金に換える方法」(中央公論新社)などがある。