公的医療保険で自己負担割合は何割に抑えられる?1割・2割・3割の対象者を解説

公開日:2026年3月3日

病気やケガをすると医療費がかかりますが、日本は公的医療保険制度があるおかげで、実際にかかった医療費全額を負担する必要はなく、窓口での医療費負担は年齢や所得に応じて原則1~3割となります。

ただ、自己負担割合が1〜3割でも、入院や手術で総額が大きくなると自己負担も高額になります。そんなときは自己負担額を抑えられるように、高額療養費制度も用意されています。

本記事では、公的医療保険の自己負担割合や高額療養費制度、民間の医療保険の必要性について解説します。

公的医療保険の自己負担割合とは?

病気やケガで病院等にかかった際、窓口で「保険証」を提示すれば医療費の自己負担は少ないため意識されにくいですが、本来医療にかかる費用はかなり高額なものです。また、病気やケガをする人やしない人、大きな費用がかかる人・かからない人、あるいは若い時期、高齢になってからなど、医療費がかかる原因や時期は様々ですから、一人ひとりがそれらの費用をタイミング良く準備しようとするのは非現実的です。

そこで国が、日本に住むすべての人がお金(保険料)を出し合い、税金なども投入したうえで必要なときに必要な人の医療の費用に充てる仕組みとしたのが公的医療保険です。

多くの場合、公的医療保険制度がサポートしてくれるのは、かかった医療費の7割となっており、残りの3割を本人が負担します。この3割の部分を自己負担割合と呼んでいます。

また、自己負担割合は年齢や所得によって2割や1割の場合もあり、これは言い換えれば公的医療保険が8割、9割を負担してくれているということでもあります。

全国民が公的医療保険制度に加入し保険料を払うことで、全国民が一定の医療費のサポートを受けられるのは、諸外国と比較すると非常に高度に整った制度といわれています。

年齢別にみる医療費の自己負担割合

医療費の自己負担は、病気やケガで通院して薬を処方されるといった一般的な状況と、入院や手術のように高額な医療費がかかるような状況とで大きく2段階に分けられています。まずは医療費の自己負担割合をみていきましょう。

■75歳以上の人は原則1割負担

医療費の自己負担割合は年齢によって異なります。

75歳以上の人は原則1割負担ですから、仮に病院の窓口で「医療費は1,000円です」と言われた場合、実際の医療費は1万円で、残り9,000円は公的医療保険制度(この場合は後期高齢者医療制度)が負担してくれている形になります。

75歳以上と言うと、通常は仕事をリタイアしており、年金や資産の取り崩しで生活している人が多いので医療費負担が大きいと大変ですからサポートも手厚いと言えます。

逆に、所得が一定以上あり2割や3割負担になる人もいます。これを「応能負担(おうのうふたん)」といい、所得を得る能力がある場合は、若い人並、もしくは若い人に近い割合で負担してくださいね、という制度になっています。

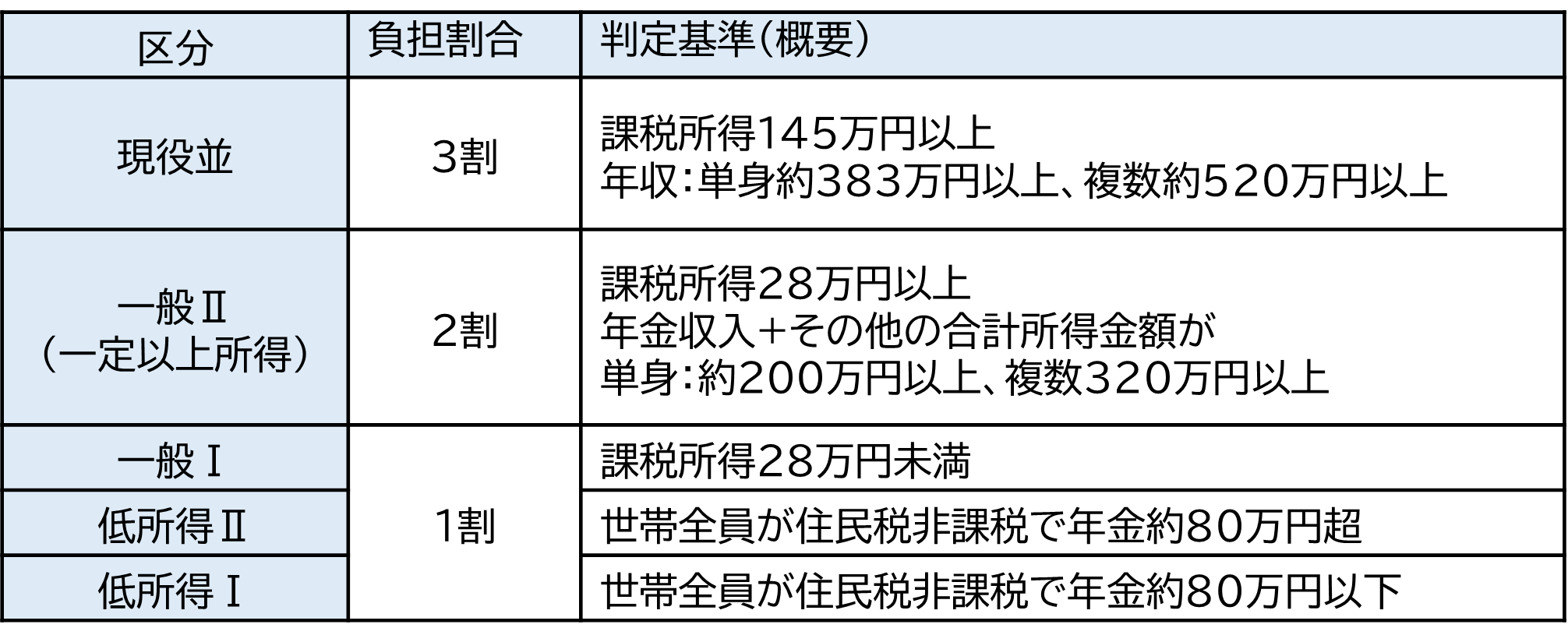

・図表1 75歳以上の医療費自己負担割合と所得基準

※厚生労働省の情報を基に筆者作成

■70歳以上75歳未満の人は原則2割負担

70歳以上75歳未満の人は原則として2割負担となります。

ただしこの世代も給与や所得によって3割負担になる場合があります。具体的には図表1の区分「現役並」の所得基準に該当すると3割負担となります。また、給与収入があり健康保険(組合)に加入している人は標準報酬月額(給与を一定の表に当てはめたもの)が28万円以上の場合は3割負担となります。

■6歳以上70歳未満の人は3割負担

6歳(就学後)以上70歳未満の人は原則として3割負担となります。

■6歳未満の人は2割負担

6歳で就学前までの児童は原則として2割負担となります。

高額療養費制度とは?

自己負担割合が1割~3割で済むとはいえ、入院や手術のように高額な医療費が必要なケースでは、かなりの負担になることもあります。そんな場合にサポートしてくれるのが「高額療養費」という制度です。

■制度の概要

高額療養費制度の仕組みをわかりやすく解説します。

高額療養費制度は、医療機関や薬局の窓口で支払う1ヶ月間の医療費が一定額以上になった場合に、自己負担割合に応じた負担額を更に軽減してくれるという制度です。

対象になる「医療費」は保険適用の診療という大前提があり、同じ窓口で支払う費用だとしても、食費や居住費、差額ベッド代、先進医療にかかる費用などは対象外です。

■自己負担の上限額

では具体的に、自己負担は最終的にどの程度になるのかを確認しましょう。

自己負担の上限額は2つの要素で決められており、一つは年齢、もうひとつは給与や所得です。年齢は70歳以上の人と、70歳未満の人で異なります。

所得区分は各年齢区分で異なりますのでそれぞれ、年齢別に見ていきましょう。

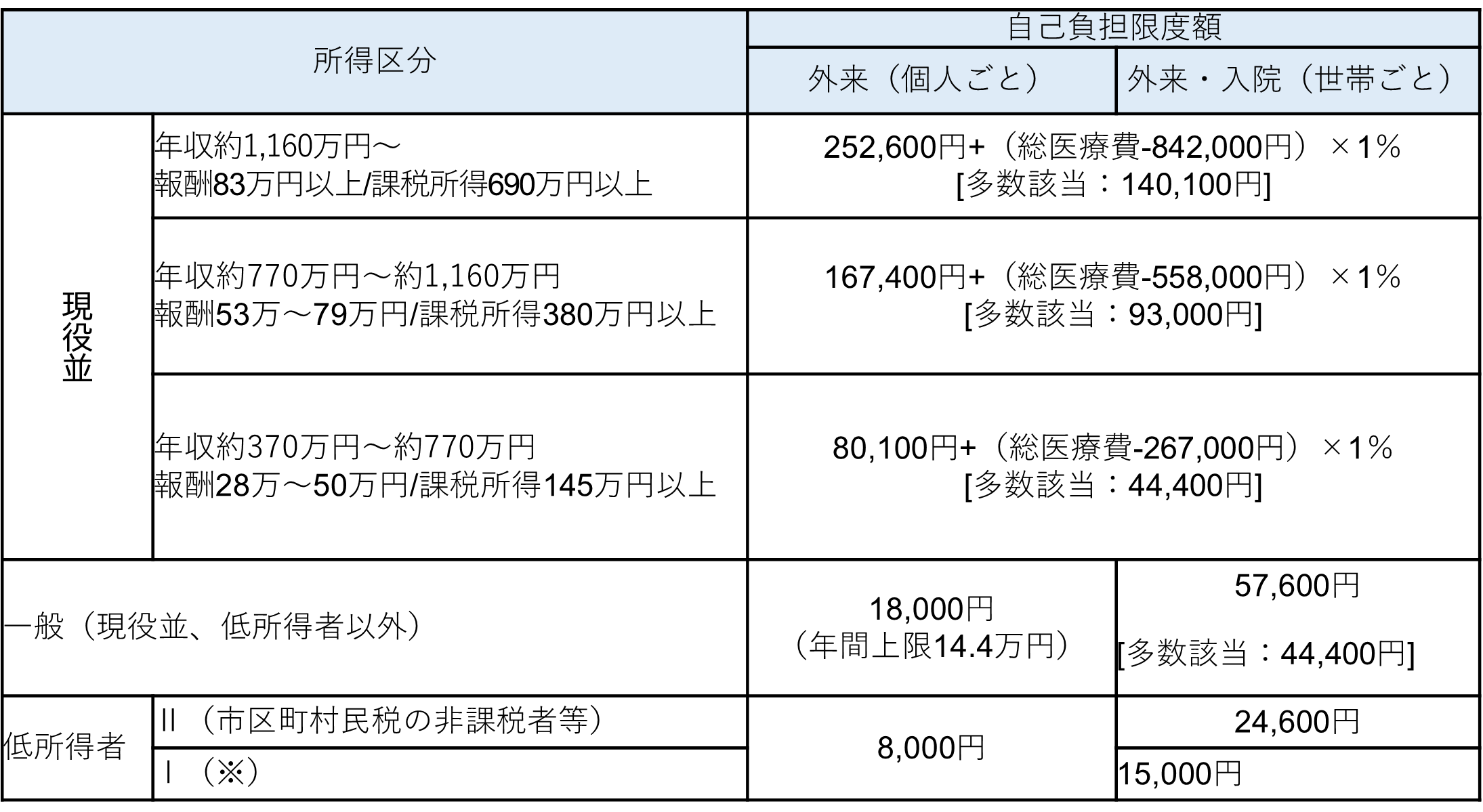

■70歳以上の人

70歳以上の人は、図表2の左側にあるように所得区分に応じて大きく3区分に分かれています。現役並に所得がある人はさらに3段階に分かれていて、低所得の区分は2段階に分かれています。現役並、低所得のどちらでもない大多数の人は「一般」となります。

図表2 70歳以上の人の高額療養費

※被保険者とその扶養家族全ての人の収入から必要経費・控除額を除いた後の所得がない場合。

※全国健康保険協会の情報を基に筆者作成

次に、自己負担限度額の欄の見方を紹介します。

たとえば一般区分の人が、1つの医療機関等での1ヶ月の自己負担が外来のみで18,000円以上かかった場合、窓口での負担は18,000円までに抑えられます。それ以上かかったとしても超過した分は高額療養費として支給(払い戻し)されます。

外来に加えて入院もあり自己負担が57,600円を超えた場合、それ以上の負担はありません。また、この金額は世帯での1ヶ月の上限です。他の医療機関の受診分や、他の70歳以上の家族、多くの場合は配偶者だと思いますが、の自己負担も合わせての金額のため、1世帯で約6万円が自己負担の上限とイメージしておくとよいでしょう。

また、高額療養費の対象となるような高額な医療費が何ヶ月もかかる場合、さらに上限額を抑えられます。具体的には過去1年間に3回高額療養が対象になった月があると、4回目以降は「多数回該当」の場合の限度額まで上限が下がります。一般区分で言えば44,400円です。

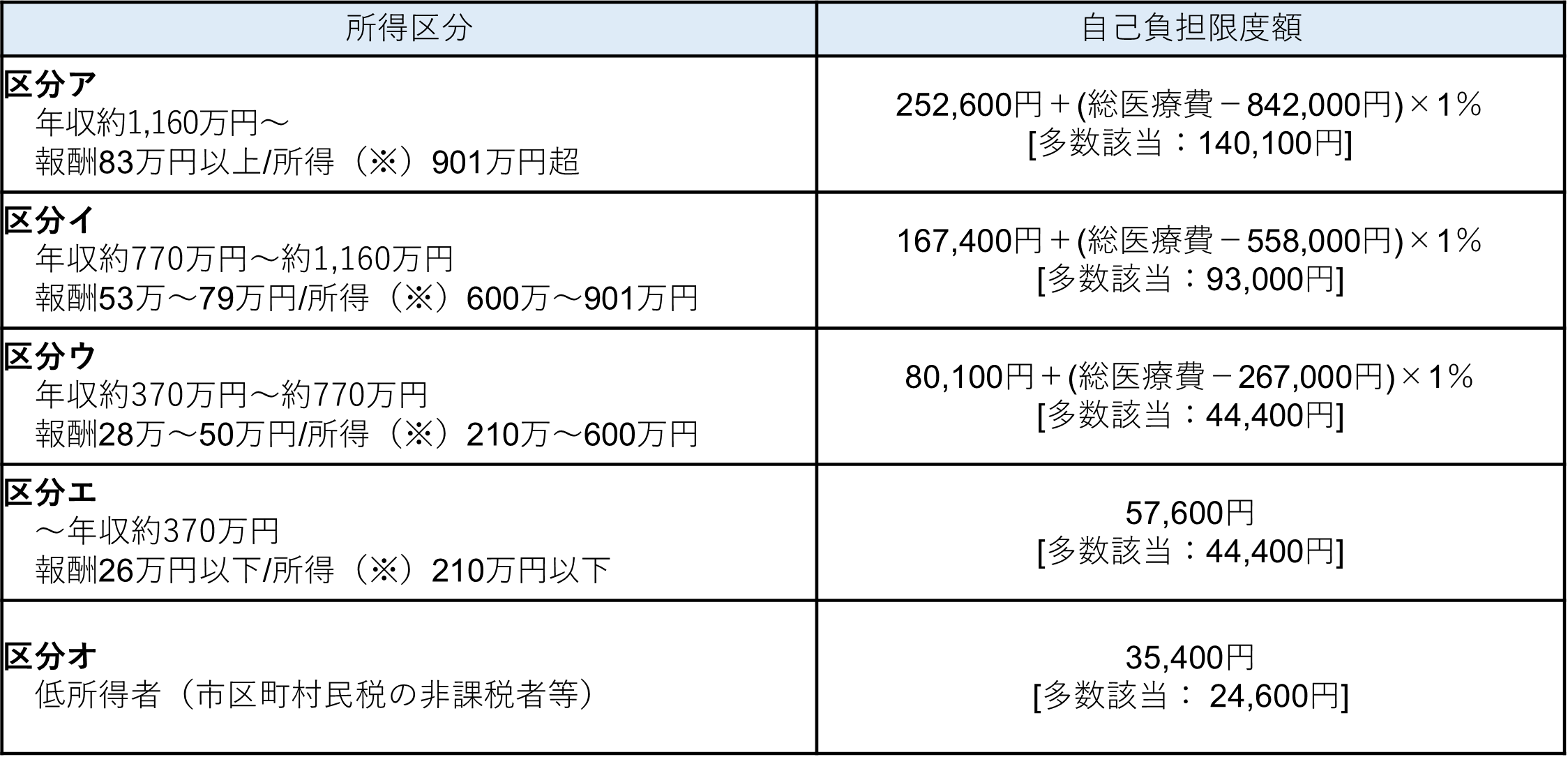

■70歳未満の人

70歳未満の人の上限額は、図表3の左側にあるように所得区分に応じて5区分に分かれています。

給与収入の人は「報酬」の金額によって区分が決まり、自営業者等の場合は所得で区分が決まります。

図表3 70歳未満の人の高額療養費

※全国健康保険協会の情報を基に筆者作成

次に、自己負担限度額の欄の見方を紹介します。

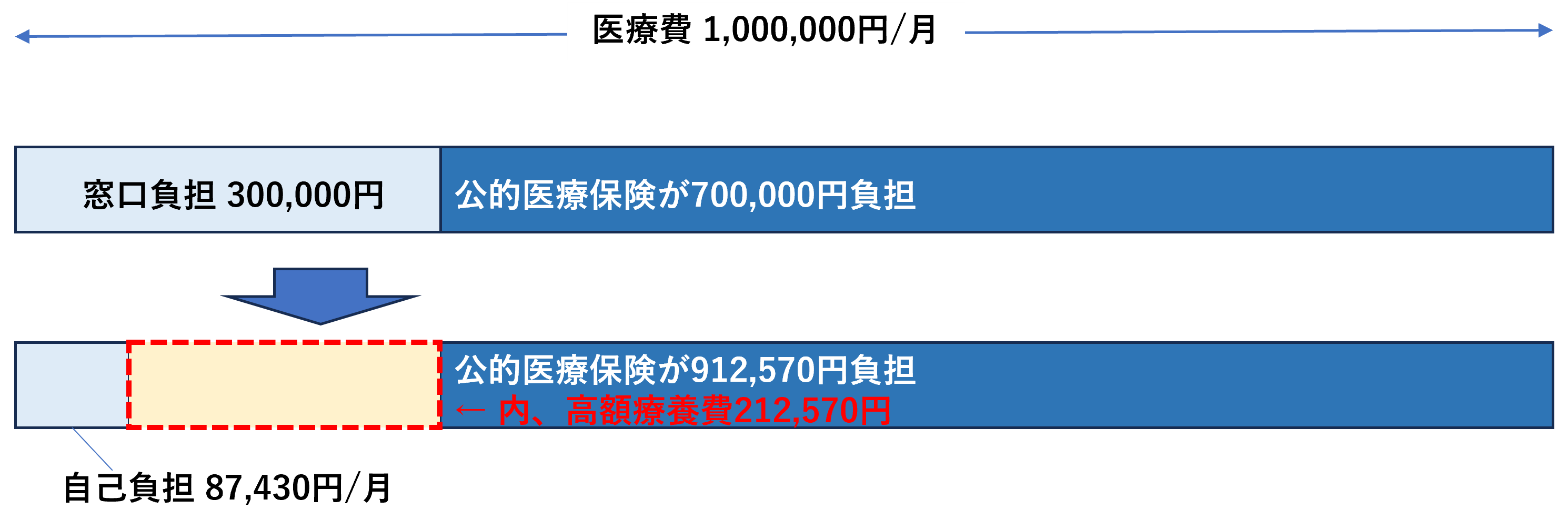

たとえば区分ウの人が、1つの医療機関等での1ヶ月の自己負担が30万円かかったとします。この場合、元の医療費=総医療費が100万円だったため自己負担が30万円だったということになります。

これを表の区分ウの自己負担限度額の式に当てはめると、自己負担の上限額は87,430円となり、高額療養費として212,570円負担が軽減されたことになります。

また、一つの医療機関の金額だけでは限度額まで届かなかったとしても、同じ月に、他の医療機関での自己負担が21,000円以上となったものや、70歳未満の他の扶養親族の自己負担(21,000円以上のもの)があればそれらも合わせての金額のため、区分ウであれば1世帯で約9万円が自己負担の上限というイメージとして覚えておくとよいでしょう。

高額療養費の対象となるような高額な医療費が何ヶ月もかかる場合、さらに上限額を抑えられます。具体的には過去1年間に3回高額療養費が対象になった月があると、4回目以降は「多数回該当」の場合の限度額まで上限が下がります。区分ウで言えば44,400円です。

■手続き方法

従来は、自己負担割合に応じた窓口負担が数十万円といった高額な場合であっても、一度窓口で支払った後に、高額療養費を改めて請求する必要がありました。最終的に負担が軽減されるとしても、窓口で高額な支払いが必要で、後日給付されるまで少なくとも3ヶ月程度必要というものでした。

事前に入院がわかっている場合などは、あらかじめ「限度額適用認定証」の交付を受けたうえで医療機関に提示することで、限度額までの窓口負担で抑えられるという方法もあります。

ただ、いずれの方法も原則は自分で手続きをしなければならないため、制度を知らずにいるとせっかくの軽減制度を利用できない心配もありました(もしも忘れていたら診療月の翌月1日から2年以内であれば請求可能です)。

現在はマイナンバーカードを健康保険証として提示する場合は、オンライン資格確認を導入している医療機関であれば病院側が限度額を確認できるため、面倒な請求手続きも不要なうえ、そもそもの窓口負担を限度額までに軽減できるようになっています。

高額療養費制度があれば民間の医療保険は不要?

高額療養費で給付対象になるのは基本の「医療費」のみで、差額ベッド代や先進医療にかかる技術料などは対象外です。また、入院などをしていなくても通常必要な食費や住居費などは公的医療保険のサポート対象外です。

入院時の食事代は令和7年4月から通常1食510円(難病や住民税非課税等の場合はさらに低額)ですから1日3食で約1,500円です。

差額ベッド代は医療機関が自由に決められるため1日3,000円程度~数万円など幅広いですが、仮に3,000円だったとしても食費と合わせると1日4,500円です。これに、寝具や洗濯、その他の細々したコストなども合わせると、1日5,000円程度は医療周りのコストとして見積もっておくのも検討の余地があると思います。

また、療養中は家族が見舞いに来るために仕事の時間を割いて給与が減ったり、タクシーなど交通費がかかったり、家事に時間を掛けられず外食が多くなる…と言った様々な周辺費用がかかるかも知れません。

高額療養費制度は確かに心強いですが、あくまでもかかった医療費の一部負担を軽減するという位置づけのため、医療費以外のコスト増、自分や家族の収入減なども視野に入れて療養中の費用対策をすることが求められます。

対策として当然預貯金は基本ですが、選択肢の一つとして民間の医療保険なども合わせてリスクヘッジに活用するのも検討する価値があります。保険のメリットは、せっかく頑張って形成した資産をもしものときに取り崩さずに済む点です。

まとめ

日本の医療保険制度は非常に整っており、病気やケガをした際にかかる医療費は実際の1割~3割で済みます。

入院などさらに高額な医療費がかかる場合は、一定の限度額以上は支払わなくて良い高額療養費制度があり、月間の医療費負担はかなり軽減されます。

ただし、差額ベッド代や先進医療の技術料、食費、雑費など高額療養費の対象外の負担や、家族も含めた収入減、コスト増など、様々な要素を加味して準備しておきたい金額のイメージを考えておくことが大切です。

準備としては、預貯金などいつでも引き出せる資金に加えて、民間の医療保険への加入も一考に値するでしょう。

この記事の情報は2025年11月時点

ファイナンシャルプランナー(CFP®)、社会保険労務士、終活カウンセラー、キャリアコンサルタント

中村 薫(なかむら かおる)

1990年信用金庫に就職。アメリカへの短期留学、大手生命保険会社での営業、損害保険会社代理店業務を経験した後、1997年に独立系FPとして開業、2015年に社労士として開業。リタイア前後のライフプラン・キャリアプランをテーマとした企業研修や個人のご相談を多く受ける。お一人様女性からのご相談は年齢を問わず行っている。障害年金、遺族年金、老齢年金のご相談や手続き業務は累積5000件を超え、金融機関での年金研修もリピートを頂いている。メディア出演、取材協力等:日本経済新聞、NHKクローズアップ現代、日本テレビ ニュースZERO他