医療保険に入らないと後悔する?未加入のリスクや加入の必要性を徹底解説

公開日:2026年1月8日

多くの人は、「医療保険は本当に必要なの?」という疑問を一度は抱くのではないでしょうか。日本では医療費の自己負担が原則3割に抑えられているため、民間の医療保険は必要ないと考える人もいます。しかし、実際に病気やケガを経験したときに、医療保険に加入していなかったことを後悔する人もいます。医療保険の必要性は、働き方や家族構成、貯蓄状況などによって大きく変わります。

本記事では、医療保険に入らないとどのような場面で後悔しやすいのか、どのくらいの人が加入しているのか、未加入を選ぶ人の理由や注意点などについて紹介します。自身の状況を踏まえ、医療保険への加入を改めて検討するきっかけにしてみてください。

医療保険は必要ない?入らないと後悔するケースとは

「医療保険に入っておけば良かった」と、後悔するのはどんなときなのでしょうか。ここでは3つのケースを紹介します。

■治療費や入院費用がかかって家計の負担になった場合

病気やケガで入院・手術が必要になる事態になって初めて、「入院費がこんなに高額だとは…」と、驚く人は少なくありません。

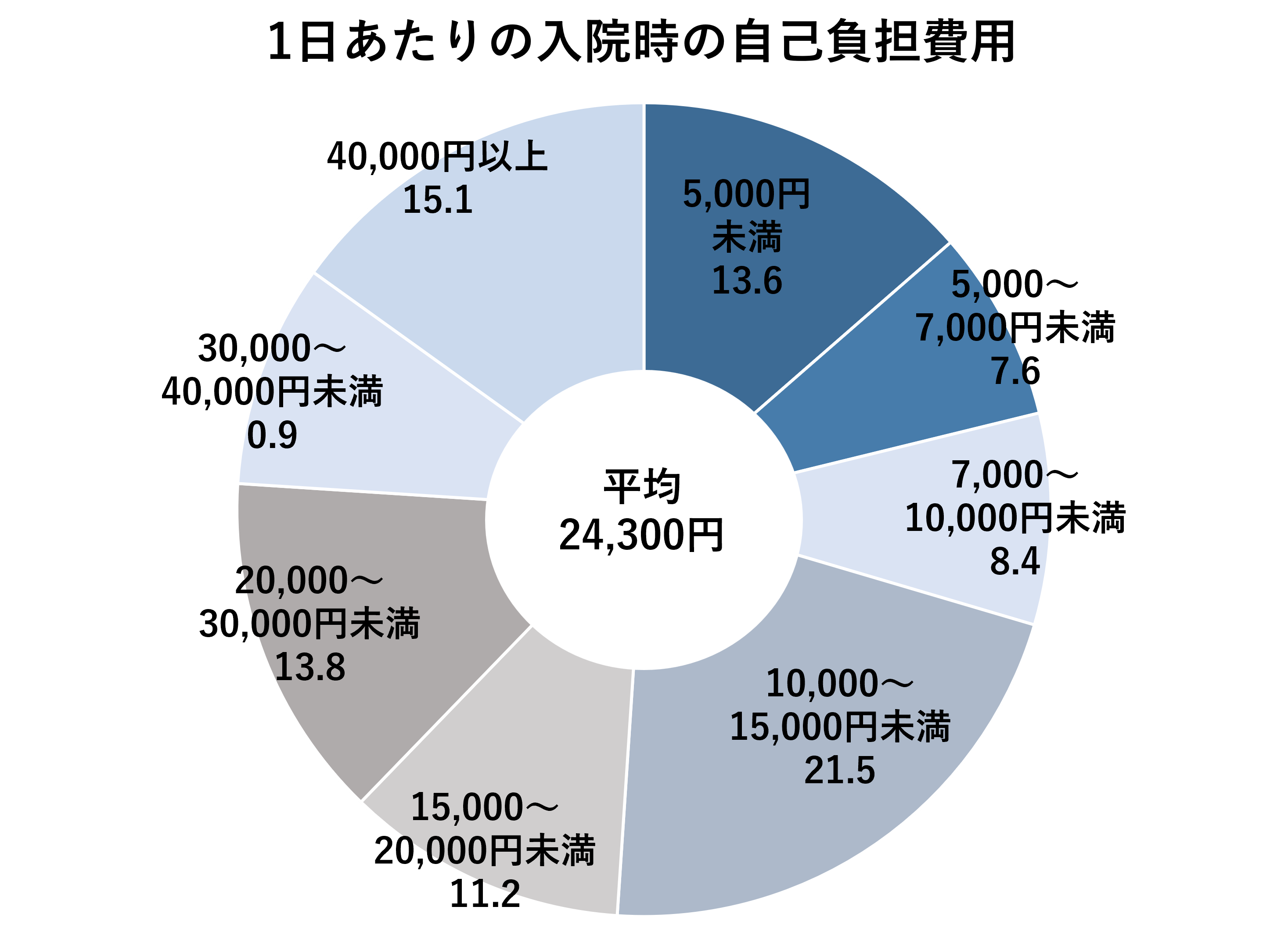

生命保険文化センターの調査によると、入院1日あたりの自己負担費用は平均約2.4万円とされています。これには、治療費だけでなく、個室を利用する際にかかる差額ベッド代や、入院中の食事代や日用品費、お見舞いに来た家族の交通費なども含まれます。たとえば、1日2.4万円で計算すると、7日で約17万円、14日で約34万円です。

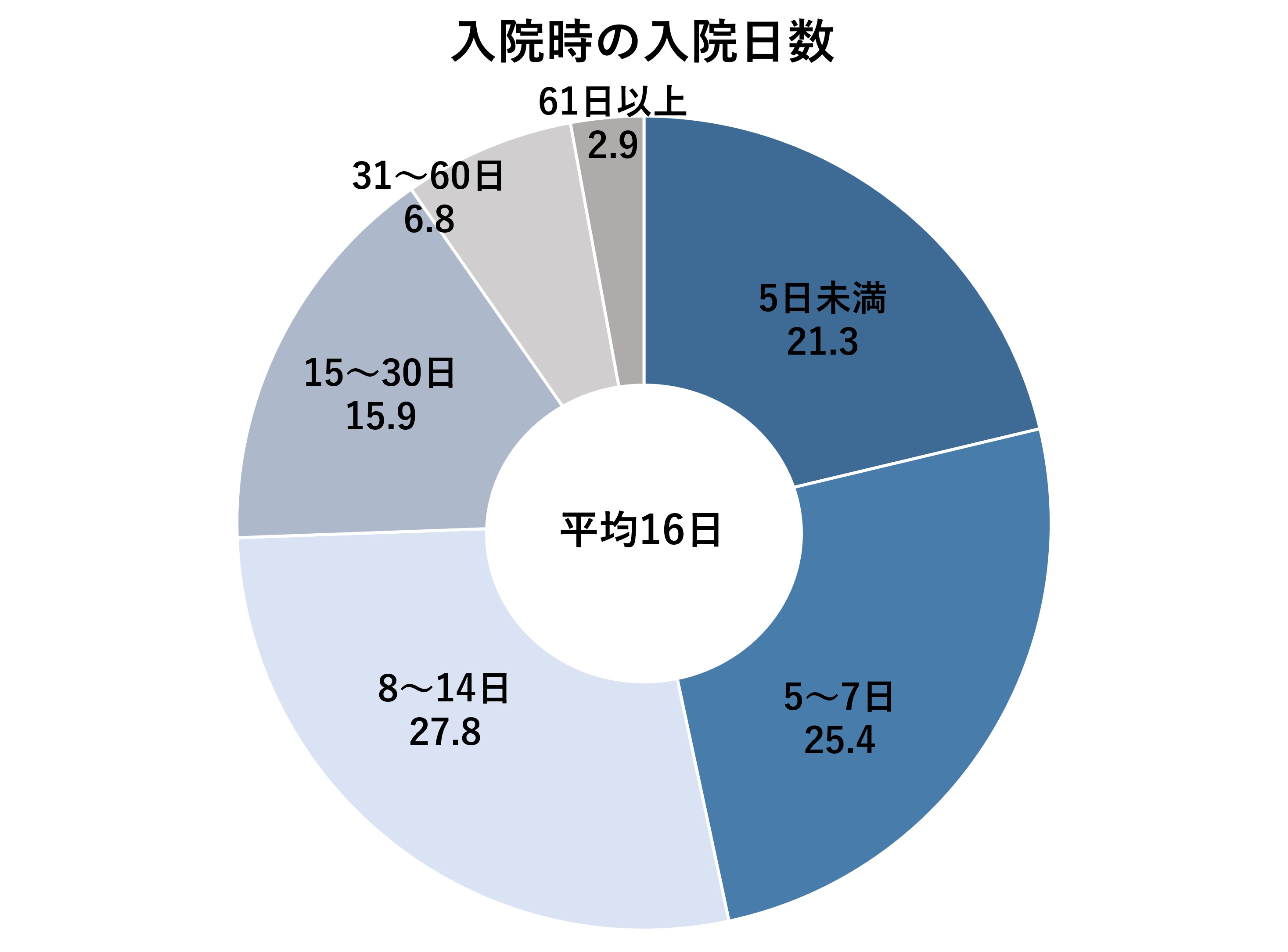

入院時の入院日数は平均16.0日ですが、病気や症状次第では入院が長引いたり、複数回の入退院が必要になる場合もあり、家計への負担が想定以上になることもあります。

・1日あたりの平均自己負担費用と平均入院日数

(単位:%)

(単位:%)

※過去5年間に入院し、自己負担を支払った人をベースに集計したもの。

※高額療養費制度を利用した場合は利用後の金額。

(資料:生命保険文化センター「2025年度生活保障に関する調査(速報版)」をもとに作成)

■医療費が払えず必要な治療を受けられなかった場合

入院や通院が続くことで治療費がかかることに加えて、治療のために収入が減ることもあります。家計が厳しい状況に追い込まれると、経済的な理由で必要な治療をためらったり、中断してしまうケースもあります。

さらに、公的医療保険ではカバーされない治療も存在します。その代表例が「先進医療」です。先進医療は技術料が全額自己負担となり、場合によっては数十万円から数百万円に及ぶことがあります。

たとえば、がんの重粒子線治療は治療部位によっては公的医療保険の対象外となり、一連の治療(技術料)で約300万円以上かかるとされています。

「受けたい治療を、費用の問題で諦めざるを得ない」という状況は、精神的な負担も大きく、医療保険に加入していなかったことを悔やむ一因になるでしょう。

■加入要件を満たせなくなり保険に入れなかった場合

一般的な医療保険やがん保険では、加入時に現在の健康状態や過去の病歴について告知する必要があります。そのため、健康診断で異常が見つかったり、病気の治療を始めてから新たに医療保険に加入しようとしても、加入を断られたり、「特定の部位だけ保障の対象外になる」「保険料が割高になる」といった条件がつくことがあります。

「必要だと強く感じたときには、健康状態が理由ですでに入れない」となると、医療保険に未加入だったことを後悔しやすいでしょう。

若くて健康なうちは病気を想定しづらく、医療保険の検討をつい後回しにしがちなものです。しかし、一度病歴ができると良い条件ではなかなか加入できません。健康なうちに備えることが重要です。

医療保険の加入率

医療保険の必要性を考えるうえでは、実際にどれくらいの人が加入しているのかを知っておくことも大切です。

生命保険文化センターの「2024年度生命保険に関する全国実態調査」によると、民間の医療保険(医療特約を含む)の世帯加入率は、95.1%です。世帯員別では、世帯主が90.0%、配偶者は69.8%となっており、多くの世帯が医療保険を「必要」と考えて加入していることがうかがえます。

この数字から考えると、医療保険に未加入でいるケースは多くはなく、「加入しておいたほうが安心」と感じる人が多数派であることがわかります。

医療保険に入らない理由

医療保険に未加入の人は、どのような理由で加入しない選択をしているのでしょうか。ここでは考えられる2つの理由を紹介します。

■公的医療保険制度による保障で十分と考えている

まず、「公的医療保険があるから、民間の医療保険はなくても問題ない」と考えるケースがあります。

日本では基本的にすべての国民が公的医療保険に加入しており、医療費の自己負担は原則3割に抑えられています。加えて、「高額療養費制度」によって1カ月の自己負担額に上限が定められており、超過分は払い戻されます。

上限額は年収によって異なり、年収約370〜770万円の場合は「80,100円 +(医療費-267,000円)×1%」です。

ただし、入院中の食事代や差額ベッド代、先進医療の技術料などは高額療養費制度の対象外で全額自己負担となります。それ以外の保険診療部分は高額療養費の対象になるとはいえ、入院や治療が長期化すれば、複数の月にわたって上限額の支払いが続く可能性もあり、経済的な負担が軽いとは言い切れません。

公的医療保険は自己負担を一定割合に抑える仕組みがある一方で、保険適用外の費用もある為、治療費のすべてをカバーできるわけではありません。自身の家計状況と照らし合わせて、医療保険の必要性を判断することが大切です。

■貯蓄で対応すれば良いと考えている

「いざというときは貯蓄を取り崩せば良い」と考えて、医療保険に加入しない人もいます。たしかに、まとまった貯蓄があれば治療費そのものはカバーできる場合もあります。しかし、実際に入院や手術を伴う大きな病気やケガをすると、想像以上に家計が圧迫されることは珍しくありません。

たとえば、今までと同じように働けず残業代やボーナスが減ったり、遠方の病院に定期的に通うことで交通費がかさんだりするといったことがあります。人によっては、「入院中に家事代行やベビーシッターを利用する」、「症状が残ったので整体・マッサージに通う」、「体調管理への意識が高まり健康食品の購入が増える」といった支出が発生することもあります。

さらに、貯蓄を切り崩しながら療養生活を続けていると、「いつ貯金が尽きるのか」「再発したらどうしよう」といった不安も伴います。老後資金・教育資金・住宅資金など、本来使う予定の資金を崩すことにつながれば、人生計画の見直しが必要になり、生活の質(QOL)の低下につながる恐れもあります。

まとまった貯蓄があっても、治療費・生活費・収入減が同時に発生すれば、資金は一気に目減りしていくことがあります。こうしたリスクを踏まえると、「貯蓄があるから保険は不要」と断言する前に、備えとして医療保険を検討しておくことが精神的な安心にもつながるでしょう。

医療保険に入らないと後悔する人

医療保険の必要性は人によって異なりますが、特に以下のタイプの人は後悔しやすい傾向があります。

■十分な貯蓄がない人

貯蓄が少ない場合、医療費や入院中の生活費に備えることが難しくなります。

たとえば、入院や手術により20万円かかったことに加えて、1週間ほど仕事を休むことで15万円の収入減が発生すれば、合計で35万円の痛手となります。1回であれば乗り切れても、治療が長期化したり再入院を繰り返したりすると、合計で100万円以上の負担になる可能性もあります。

医療保険の給付金は治療費だけでなく生活費の補填としても使えるため、貯蓄が少ない人ほど安心材料となる点がメリットと言えます。

■自営業者やフリーランス

自営業者やフリーランスは、会社員にはある「傷病手当金」や有給制度などの福利厚生がありません。傷病手当金とは、会社員が病気やケガで働けない場合に、標準報酬月額の3分の2相当が最長1年6カ月支給される制度です。国民健康保険にはこうした保障がないため、体調を崩して仕事を休むことで本来得られたはずの収入が失われる「逸失収入」が発生するリスクを抱えていることになります。

生命保険文化センターの「2025年度生活保障に関する調査(速報版)」によれば、入院時に逸失収入があった人は約18.3%にのぼり、その平均額は27.3万円(1日あたりの逸失収入は平均2.2万円)です。治療費に負けないくらい大きな経済的損失となっていることがうかがえます。

特に、住宅ローンの支払いがある人や養っている家族がいる人は、収入が減ったからと言ってすぐに支出を減らすことは難しい傾向があります。医療費の支払いだけでなく生活そのものが不安定になりやすいため、自営業者・フリーランスこそ、医療保険で備える必要性が高いといえます。

>関連記事:フリーランスという働き方。もしもの備えは大丈夫?

まとめ

医療保険に加入すべきかどうかは、家族構成や働き方、貯蓄額といった個々の事情によって変わります。公的医療保険によって自己負担を抑える仕組みが整っているものの、働けないことによる収入減少や、差額ベッド代、先進医療の技術料、長引く治療によって積み重なる治療費や生活費の増加など、公的医療制度だけでは補えない部分も少なくありません。

実際に病気やケガを経験したときに、治療費が想定より高額になったり、退院後に医療保険に希望通りに入れなかったりして、医療保険に未加入だったことを悔やむケースもあります。

特に、貯蓄が十分でない人や、自営業者・フリーランスのように収入が不安定な人は、医療保険の必要性が高い傾向があります。一方で、十分な貯蓄があり、収入が減っても生活に影響を受けにくい人は、医療保険を最小限にしたり、加入しないという選択肢もあります。自身や家族の状況を踏まえながら、必要な保障の内容や金額を検討し、もしものときに困らないよう事前に備えておくことが大切です。

この記事の情報は2025年11月時点

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100件近く相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社