生命保険はいらない?不要・無駄といわれる理由や必要性が高い人・低い人の違いを解説

公開日:2025年12月2日

病気やケガ、死亡などのリスクに備えるために生命保険に加入する人もいれば、最近は、保険料がもったいないという理由で「生命保険はいらない」と考える人もいます。実際に筆者のライフプラン相談でもそのような話になることは多々あり、自身も出来るだけ保険料の負担は少ない方が良いと考えます。しかし、保険の必要性は人によって異なるため、保険加入をどうすべきか裏付けをもって判断していくことが大切です。

病気やケガ、死亡などのリスクに備えるために生命保険に加入する人もいれば、最近は、保険料がもったいないという理由で「生命保険はいらない」と考える人もいます。実際に筆者のライフプラン相談でもそのような話になることは多々あり、自身も出来るだけ保険料の負担は少ない方が良いと考えます。しかし、保険の必要性は人によって異なるため、保険加入をどうすべきか裏付けをもって判断していくことが大切です。

本記事では、生命保険が不要・無駄と言われる理由や、生命保険に加入するメリット・デメリット、また必要性が高い人と低い人の違いを紹介していきます。

生命保険がいらないといわれる理由は?

生命保険は、「相互扶助」の精神で成り立つ制度です。万一のときに、加入者同士が支え合う仕組みのため、病気やケガ、死亡といったリスクに備えることができます。死亡保険や医療保険などがあり、加入者は保険料を納めると、病気やケガをした時の入院給付金や手術給付金のほか、死亡時の死亡保険金などが受け取れるのは代表的です。生命保険は万一に備える安心の仕組みとして多くの人に利用されていますが、一方で「生命保険はいらない」「加入する必要がない」といった意見もあります。なぜそのように言われるのでしょうか。

■公的な社会保険制度で対応できる場合がある

日本では、すべての人が何らかの公的医療保険や公的年金に加入する「国民皆保険制度」「国民皆年金制度」が整っています。ご存知のように、病気やケガで治療が必要になった時の医療費は原則3割の負担で済みます。これは健康保険という仕組みがあるからこそ実現しているものです。更に医療費は、ひと月のあたりの自己負担上限額が定められており、それを超えた分を補てんしてくれる「高額療養費制度」もあります。

つまり、健康保険のおかげで医療費が青天井になることなく安心して治療を受けられるのです。また、家計を支えていた人が亡くなった場合も、国民年金から「遺族基礎年金」、厚生年金から「遺族厚生年金」といった制度が遺族の生活を支えてくれます。これらは社会保障制度の一部にすぎません。このような国のセーフティネットが整っていることで、最低限の治療や生活が守られているため「生命保険は不要」と考える人もいるのです。

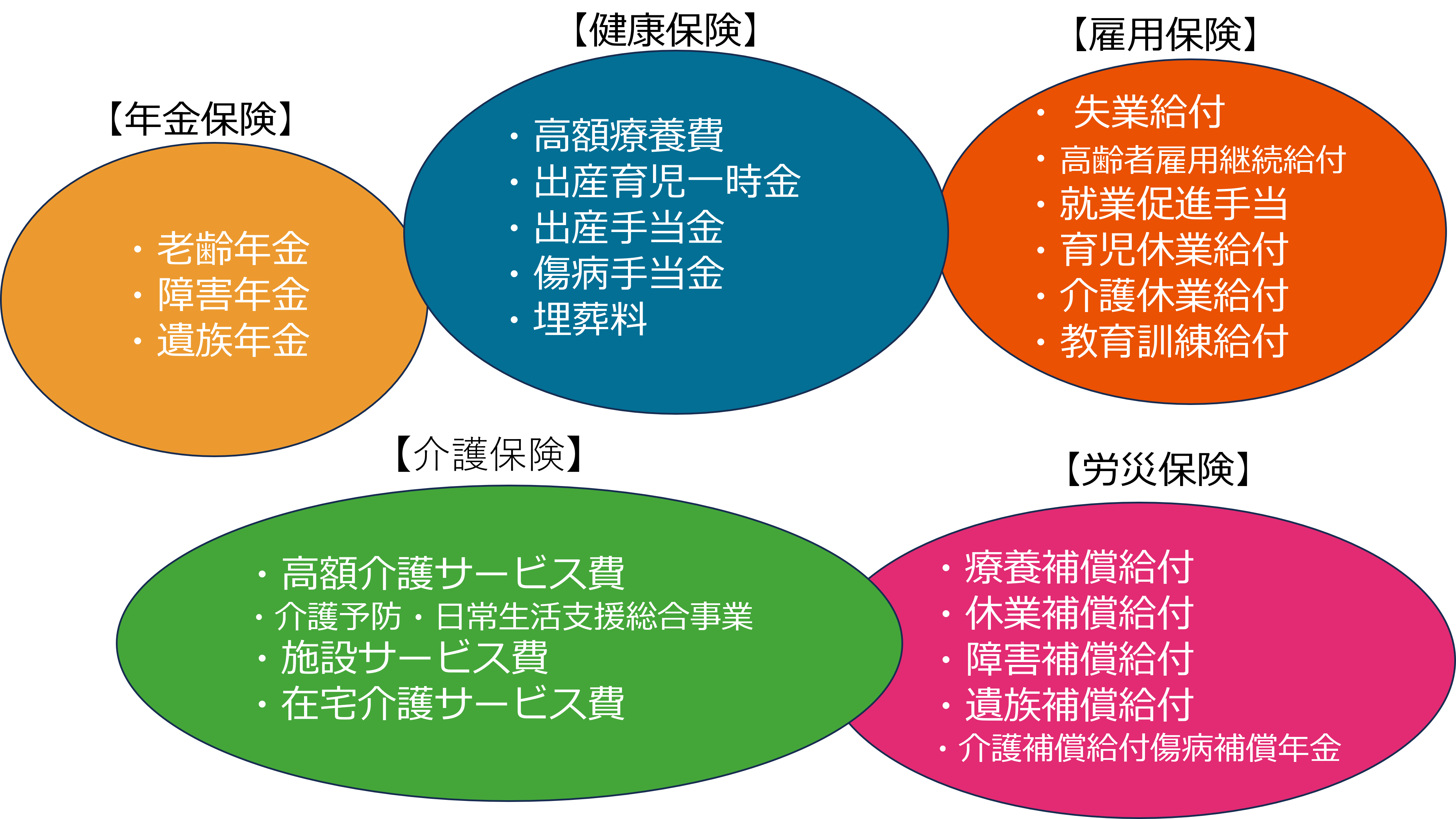

・主な社会保障

※自営業・個人事業主が加入する国民健康保険は、原則傷病手当金の支給対象外です。

資料:執筆者作成

■貯蓄で対応できる場合がある

日本の社会保障制度が優れているとはいえ、賄えない部分は自身で負担しなければなりません。しかし、普段からしっかり貯蓄をしておけば、自己負担となる医療費や、遺族年金で不足する分は貯蓄を取り崩せば対応できます。ただし、公的保障で守られる範囲には注意が必要です。例えば高額療養費は、健康保険の適用外となる治療を受ける時や個室の入院を希望する時は対象外となり、その費用は全額自己負担となります。

■「もしも」の場合に備える必要性を感じにくい

最後に、健康な人の中には「自分が病気にかかることはないだろう」「死ぬのはまだまだ先」と楽観的に考えてしまう人がいることも理由です。確かに、大病やケガ、死亡のリスクが自分に降りかかる確率はそれほど高くないかもしれません。しかし、万一が起こらないと断言できる人は誰もいません。筆者はFP相談の現場で、「まさか自分が・・・」と話す方にお会いすることもあります。大病を患った方、突然に配偶者を亡くされた方が口をそろえておっしゃるのは「保険に本当に助けられた」という言葉です。確率が低くても、ひとたびリスクが現実になれば家計や生活への影響は大きいもの。だからこそ万一に備えてある程度の準備をしておくことは大切です。

生命保険の加入率

では、実際に生命保険に加入している人はどの位いるのでしょうか。生命保険文化センターによると、生命保険の世帯加入率は89.2%にのぼります。世帯主の年齢別にみると、29歳以下の世帯では69%と比較的低いものの、年齢が高くなるにつれ加入率は上昇。

「45歳~49歳」から「65歳~69歳」の層では90%超となっています。子育て世代が死亡保障を中心に加入するケースや、年齢を重ねるにつれて健康への不安から保障を準備する人が増えるのでしょう。その後は、高齢になるにつれて徐々に加入率が下がり、90歳以上では62.5%となっています。多くの家庭で何かしらの保障を準備しているようです。

生命保険に加入するメリット

それでは、生命保険に加入することにはどのような意味や目的があるのでしょうか。主なメリットを見ていきましょう。

■経済的リスクに備えられる

将来、自分にどんなリスクが、いつ起こるかは誰にも分かりません。もし、病気やケガで入院や手術が必要になったら…。あるいは、自分が亡くなり遺族にこれまでのような収入が入らなくなったら…。そんなもしもの時に経済的な不安を和らげるのが生命保険です。生命保険は予測できない事態に備え、お金の面で困らないように支える仕組み。加入しておくことで万一のときにも経済的な安心を手に入れることができます。

■所得控除によって所得税・住民税の負担が軽減される

給与などの所得がある場合、原則として所得税や住民税を納めます。これらの税金を計算するとき、配偶者控除や扶養控除などの「所得控除」によって税金が軽減されますが、生命保険料もこの所得控除の対象です。毎年10月頃に保険会社から届く「生命保険料控除のお知らせ」をもとに、年末調整や確定申告で手続きを行います。ただし、控除を目的に生命保険に加入するのは本末転倒。あくまで“嬉しいおまけ”と考えて、主目的はもしもの備えであることを忘れないようにしましょう。

■相続税の対策として活用できる

生命保険は、相続対策としても有効な手段のひとつです。相続税がかかる財産の一部を生命保険という形に変えることで、相続税の負担を押さえながら家族にお金を残すことができます。その理由は、相続税の計算上、生命保険の死亡保険金に「500万円×法定相続人の数」までの非課税枠が設けられているからです。

例えば、父・母・子の3人家族の場合を見てみましょう。父が亡くなった場合、法定相続人(法律上の相続人)は母と子の2人です。したがって、生命保険の非課税枠は、500万円×2人=1,000万円となります。このように、税負担を軽減しながら家族に資金を残せるのは、生命保険ならではの特徴です。相続対策のひとつとして知っておくと、将来の備え方に大きな違いが生まれるでしょう。

生命保険に加入するデメリット

次に、生命保険に加入する際に留意すべきデメリットについても見ていきましょう。

■保険料の支払いによって家計負担が増加する

生命保険は、自分や家族を守るためのものですが、一方で、保険料は継続的に支払う必要があります。生命保険は、10年、20年、あるいは一生涯にわたる長期契約が一般的です。そのため今は支払えても、将来、収入や家計の状況が変化すると負担に感じることがあるかもしれません。保険料は、家計とのバランスを考えながら、適切な保険期間や保険金額を選んで無理のない範囲で加入することが大切です。

■貯蓄性の保険は途中で解約すると元本割れする場合がある

生命保険には、掛け捨て型のほかに、保険料の一部が積み立てられ将来的にお金が受け取れる貯蓄型(積立型)の保険があります。保障を受けながらお金を貯められる点はメリットですが、注意したいのは中途解約のリスクです。

保険会社の事務費や保障にかかる費用などが差し引かれるため、契約から間もない時期に解約すると、支払った保険料の総額より少ない金額しか戻らない場合があります。貯蓄型保険は、長く続けることで返戻率が上がり将来資金として活用できる仕組みです。そのため、加入前に資金の使い道や目的をしっかりイメージするようにしましょう。

■インフレが進むと、保険金額の実質的な価値が低下する

生命保険は、契約時に「死亡保険金1,000万円」というようにあらかじめ保障内容を決めます。しかし、近年のように物価が上昇し続けると、1,000万円の実質的な価値は少しずつ目減りする点には注意が必要です。同じ1,000万円でも、今と10年後、20年後では、インフレの影響によって購入できるものや生活費の水準が変わります。こうした物価変動を意識して保障内容を検討することも必要です。また、保険だけに頼らず資産運用などインフレに強い仕組みを組み合わせて備えることも検討しましょう。

生命保険の必要性が高い人

それでは、生命保険の必要性が高い人はどのような人でしょうか。これまで見てきたメリットやデメリットを踏まえて整理していきましょう。

■扶養する家族がいて家計を支えている人

生命保険の必要性が特に高いのは、家族を扶養し家計を支えている人です。もし稼ぎ手が亡くなってしまうと、残された家族の収入は大きく減少し、生活費や子どもの教育費など、日常生活を維持するための費用がまかなえない恐れがあります。生命保険に加入しておけば、不足する生活資金を遺族が保険金として受け取ることができ、亡き後の家族の生活を経済的に支えることができます。

■貯蓄が少ない人

貯蓄が十分でない人も、生命保険の加入を検討したいものです。病気やケガで治療費がかかる場合や、万一亡くなった時でも貯蓄が十分にあれば治療費や遺族の生活費をまかなうことができます。しかし、貯蓄が少ない場合は、生活が立ちいかず困ったことになるかもしれません。こうした経済的なリスクに備える手段として役立つのが生命保険です。

■公的保障が少ない個人事業主やフリーランス

個人事業主やフリーランスは、会社員や公務員に比べて社会保障で守られる範囲が限られています。例えば、会社員などは、病気やケガで働けなくなった場合に「傷病手当金」によって給与の約2/3が一定期間保障されます。しかし、自営業者などが加入する国民健康保険には、通常このような所得補償はありません。また、会社員などは国民年金と厚生年金の2階建て構造ですが、個人事業主やフリーランスは国民年金のみです。国民年金から支給される遺族年金は、高校卒業(18歳到達年度末)までの子どもがいる場合に限られるなど、対象範囲も狭くなっています。

このように公的な保障が限定的であるため、個人事業主やフリーランスは、民間の生命保険を活用して備える必要性が高いといえるでしょう。

生命保険の必要性が低い人

次に、生命保険の必要性が低いのはどのような人でしょうか。

■貯蓄が十分にある人

既に十分な貯蓄がある人は、万一の際にも手元の資産で治療費や生活費をまかなうことができるため、生命保険の必要性は低いといえます。生命保険は経済的なリスクをカバーする仕組みですから、十分な資金が確保できている場合は、無理に保険料を払って備える必要はありません。

■扶養する家族がいない独身の人

独身の場合、自身が亡くなっても金銭面で心配する必要はほとんどなく、死亡保障の必要性は低いと言えます。ただし、葬儀費用や身辺整理にかかる費用だけは準備しておきたいという場合は、少額の保険に加入しておくと安心です。どちらかと言えば、病気やケガの治療費や働けなくなった時の生活費など、自分自身の生活を守るための保障を検討する方が良いでしょう。

まとめ

「生命保険はいらない」と言われる背景には、「公的な社会保障制度」が整っていることや、「貯蓄で備えられる」ということがあげられます。その考え方自体は賛成です。しかし、社会保障だけですべてをまかなえるとは限らず、不足分は自身で備える必要があることは押さえておきたいところです。特に、家族を扶養している人や貯蓄が十分でない人、公的保障が少ない個人事業主やフリーランスは、将来のリスクに備えるためにも、生命保険の必要性を慎重に検討しましょう。

※この記事の情報は2025年10月時点

ファイナンシャルプランナー(CFP®)、一級ファイナンシャル・プランニング技能士、証券外務員一種

白浜 仁子(しらはま ともこ)

1989年地方銀行に就職。結婚、出産を経て2008年より独立系FPとして始動。家計、資産運用、住宅購入、生命保険など幅広い視野でコンサルティングを行うライフプランの専門家。また、障害を持つ子の親亡き後問題やおひとりさまの終活サポートも行なっている。