生命保険の受取人に指定できる人は?死亡保険金にかかる税金の種類や変更手続きを解説

公開日:2025年12月2日

生命保険(死亡保険)は、万一のときに家族の生活を支える大切な備えです。しかし、契約の仕方や受取人の設定によって、将来の受取金額や税金の負担が変わることがあります。遺されたご家族が死亡保険金を受け取っても、実際に手元に残るのは税金を差し引いたあとの金額です。そのため、「誰を受取人に指定できるのか」「死亡保険金にはどんな税金がかかるのか」を知っておくことは、家族を守るうえでとても大切です。

生命保険(死亡保険)は、万一のときに家族の生活を支える大切な備えです。しかし、契約の仕方や受取人の設定によって、将来の受取金額や税金の負担が変わることがあります。遺されたご家族が死亡保険金を受け取っても、実際に手元に残るのは税金を差し引いたあとの金額です。そのため、「誰を受取人に指定できるのか」「死亡保険金にはどんな税金がかかるのか」を知っておくことは、家族を守るうえでとても大切です。

この記事では、生命保険の受取人に指定できる人の範囲や死亡保険金にかかる税金の種類、そして受取人を変更するときの手続きや注意点について、わかりやすく解説します。

※本記事についてのご注意

生命保険の受取人とは?

生命保険(死亡保険)の受取人とは、実際に保険金を受け取る人のことをいいます。保険契約をする際は、将来誰が保険金を受け取るのかを、あらかじめ指定しておく必要があります。

保険会社は、指定された受取人からの請求に基づいて保険金を支払うため、誰を受取人にするかは、契約の中でも非常に重要なポイントです。

契約者・被保険者との違い

死亡保険では、「契約者」「被保険者」「受取人」という三つの立場があり、それぞれ異なる役割があります。

・契約者 :保険会社と契約を結び保険料を支払う人

・被保険者:保険がかけられている人、保険の対象となる人

・受取人 :保険金(死亡保険金)や給付金を実際に受け取る人

死亡保険金の受取人に指定できる人の範囲

死亡保険金の受取人は、自由に指定できるわけではありません。死亡保険金は、被保険者が亡くなったあとに遺された人の生活を支える目的で支払われます。そのため、各保険会社は、その目的が果たせるように受取人の範囲を約款で慎重に定めています。

一般的に、死亡保険金の受取人に指定できるのは、被保険者の配偶者や1親等・2親等以内の血族です。

・配偶者:被保険者の戸籍上の夫または妻

・1親等:被保険者の父母、子

・2親等:被保険者の祖父母、兄弟姉妹、孫

■受取人の範囲は保険会社によって異なる

近年では、家族の形が多様化していることから、3親等以内の血族(叔父、叔母、甥、姪など)や内縁関係の配偶者や事実婚のパートナー、特別な事情がある第三者(例:長年介護をしてくれた親族や寄付したい公益団体)を受取人に指定できる保険会社もあります。

保険会社によって指定できる条件や必要書類が異なるため、契約前に「受取人として指定できる範囲」を各保険会社の約款や契約のしおりなどで確認しておきましょう。

■受取人として複数の人を指定することも可能

死亡保険金の受取人は、1人に限定する必要はありません。たとえば、「妻50%、子ども50%」、「子ども70%、公益団体30%」のように、受取人を複数指定して、それぞれの受取割合を指定することができます。

死亡保険金の受取人によって変わる税金の種類

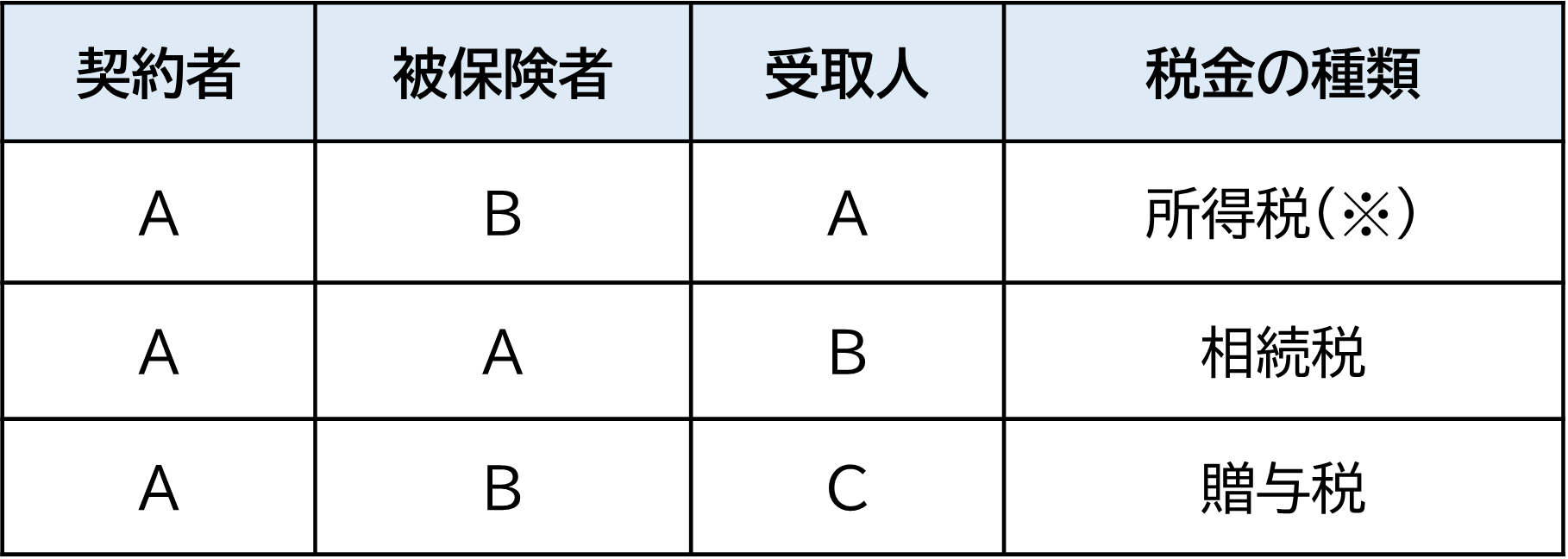

死亡保険金は、「所得税」・「相続税」・「贈与税」のいずれかの課税対象となります。ただし、どの税金の対象となるかは、「契約者」「被保険者」「受取人」の関係によって異なります(図表1)。

同じ金額の死亡保険金でも、「誰が契約していて」「誰に保険がかけられているのか」「誰が受け取るのか」によって、税金の種類と税額が大きく変わることがあるため、税金面を考慮した設計が非常に重要になります。

ここでは、死亡保険金にかかる3つの税金の基本的な仕組みと、どのようなケースで課税されるのかを解説します。

・死亡保険金の課税関係

※所得税がかかる場合、住民税もかかります

■【所得税】契約者と保険金の受取人が同一の場合

契約者と受取人が同じ人なら、死亡保険金は所得税の課税対象になります。

たとえば、次のようなケースです。

死亡保険金は受け取り方によって、次のいずれかの所得に分類されますが、計算方法も異なります。

・死亡保険金を一時金で受け取る場合は「一時所得」

死亡保険金を一括でもらう場合は「一時所得」として扱われます。次の計算式に当てはめて所得を計算します。

> 一時所得の計算式

(受け取った保険金額 − 払い込んだ保険料総額 − 特別控除50万円) × 1/2

・年金形式で分割して受け取る場合は「雑所得(公的年金以外)」

死亡保険金を年金のように分けて受け取る場合は「雑所得(公的年金以外)」として扱われます。次の計算式に当てはめて計算した金額が所得となります。

> 雑所得の計算式(年金形式)

その年に受け取った年金額 − その金額に対応する払込保険料

どちらの場合も、所得の金額が確定したら、給与など他の所得と合算し、合計の所得金額に応じた所得税率(5〜45%)を用いて税額を計算します。合計の所得金額が高いほど税率も上がる仕組みになっています。

■【相続税】契約者と被保険者が同一で受取人が異なる場合

契約者と被保険者が同じ人で、その人が亡くなって支払われる死亡保険金は、相続税の課税対象になります。たとえば、次のようなケースです。

ただし、相続税の課税対象になるとはいっても、すべての死亡保険金が課税されるわけではありません。法定相続人が受取人となる場合は、1人につき500万円までは非課税になる税制優遇が設けられています。法定相続人とは、民法で定められた相続順位に基づいて決まる人のことです。

たとえば、妻と子ども2人が法定相続人であれば1,500万円までは課税されません。この非課税枠を超える部分だけが、他の財産(預貯金・不動産など)と合算され、相続税の課税対象となります。

さらに、相続税の計算では基礎控除も適用されます。これは、相続財産全体から一定金額を差し引く仕組みで、次の式で求めます。

基礎控除額 = 3,000万円+(600万円×法定相続人の数)

先ほどの例で法定相続人が3人の場合、基礎控除は4,800万円となります。そのため、課税される遺産総額(死亡保険金を含む)が4,800万円以下であれば、相続税はかかりません。もし、基礎控除額を超える部分があれば、超えた金額に対して相続税率(10%~55%)を用いて相続税を計算します。税率は、相続人が受け取る金額の大きさによって段階的に高くなります。

相続人が配偶者や未成年の子どもなどであれば、一定の「配偶者控除」や「未成年者控除」などのような税制優遇も利用できるため、実際の税負担が軽減されることもあります。

■贈与税】契約者・被保険者・受取人がすべて異なるときにかかる税金

契約者・被保険者・受取人がそれぞれ別の人の場合、死亡保険金は贈与税の課税対象になります。

たとえば、次のようなケースです。

贈与税は、1年間に贈与された財産の合計から110万円の基礎控除を引いた残りの金額に対して課税されます。税率は10%から最大55%まで段階的に上がっていく仕組みです。

たとえば、死亡保険金が2,000万円であれば、110万円を引いた1,890万円が課税対象となり、その金額に対応する税率をかけて贈与税を計算します。贈与税は相続税よりも税率が高く設定されているため、契約内容によっては思わぬ負担になることもあります。

死亡保険金の受取人の変更手続きが必要になるケース

死亡保険は、人生の節目や家族構成の変化によって、死亡保険金の受取人を変更したほうがよい場合があります。ここでは、受取人の変更が必要になる代表的なケースとその理由を紹介します。

■受取人が先に亡くなった場合

受取人が被保険者よりも先に亡くなった場合、契約者は速やかに保険会社に連絡し、新しい受取人を指定する必要があります。もし、この手続きをしないまま被保険者が亡くなると、一般的に死亡保険金は被保険者の法定相続人に支払われます。

たとえば、被保険者が「死亡保険金は特定の甥に渡したい」と考えていた場合でも、受取人を変更していなければ、本人の意図とは異なる結果になってしまいます。また、受取人を明確に指定し直しておくことで、複数の相続人の間で保険金の受け取りをめぐるトラブルを未然に防ぐ効果もあります。

■結婚した場合

結婚によって家族構成が変わったときも、受取人を見直す大切なタイミングです。

独身時代に両親を受取人にして加入していた保険を、結婚後もそのままにしているケースは少なくありません。結婚したからといって、保険会社が自動的に受取人を配偶者に変更することはありません。そのため、結婚後も両親を受取人にしていると、万一の際に配偶者が死亡保険金を受け取れず、経済的に困ることになりかねません。

■離婚した場合

見落とされやすいのが、離婚後の受取人変更です。

離婚によって元配偶者は法律上の親族ではなくなりますが、保険契約上いったん受取人として指定されている場合、その権利は自動的には消滅しません。そのため、離婚後に受取人を変更しないまま被保険者が亡くなると、契約どおり元配偶者が死亡保険金を受け取ることになります。被保険者が新しいパートナーや子どもに渡したいと考えていても、その想いは反映されません。また、離婚時に財産分与が済んでいたとしても、死亡保険金が元配偶者に支払われることで、再びトラブルになる可能性もあります。

このような事態を避けるためには、離婚後に行う戸籍や住所変更などの手続きとあわせて、死亡保険金の受取人変更も忘れずに行いましょう。

死亡保険金の受取人を変更する方法

ここでは、契約者が死亡保険金の受取人を変更したいときに行う、一般的な手続きの流れを紹介します。

■保険会社へ連絡し、変更したい旨を伝える

まず、契約している保険会社の担当者やコールセンターに連絡し、死亡保険金の受取人を変更したい旨を伝えます。担当者から手続きの案内を受けるか、必要書類を郵送してもらうのが一般的です。

最近では、保険会社によっては公式サイトのマイページやスマートフォンアプリから申請できる場合もあります。契約内容によっては、インターネット上で手続きが完了するケースもあるため、手続きの方法を事前に確認しておくとスムーズです。

■届いた書類に記入し提出する

保険会社から届いた書類に、新しい受取人など必要事項を記入します。受取人変更の理由(結婚、離婚など)によって、本人確認書類や戸籍謄本などの公的書類の提出を求められることがあります。

書類がすべて揃い、漏れなく記入できたら、速やかに保険会社に返送または担当者へ提出します。

■保険会社が確認し、変更完了

提出した書類は、保険会社で内容の確認や審査が行われます。記載内容に問題がなければ、受取人の変更が正式に反映され、手続きが完了します。

手続きが完了すると、契約者宛てに「契約内容変更のお知らせ」や「変更完了通知書」などが届くのが一般的です。その際には、新しい受取人の氏名や続柄が正しく記載されているかを確認しておきましょう。

死亡保険金の受取人を変更する際の注意点

死亡保険金の受取人は、所定の手続きを行えば変更することができますが、いつでも自由に変更できるわけではありません。ここでは、変更の際に特に注意しておきたい3つのポイントを紹介します。

1.保険金の受取人変更には被保険者の同意が必要

受取人の変更手続きは契約者が行いますが、被保険者の同意がなければ変更できません。なぜなら、死亡保険は被保険者の生命に関わる契約だからです。

なお、同意の方法は、被保険者が申請書類へ署名・押印するなど、各保険会社や契約内容によって異なります。

2.支払事由の発生後に受取人は変更できない

受取人を変更できるのは、死亡保険金の支払事由が発生する前までです。

たとえば、すでに被保険者が亡くなっている場合、契約上の受取人に保険金を受け取る権利が確定しているため、変更はできません。

3.受取人が未成年者の場合は親権者や後見人が請求を行う

子どもや孫を死亡保険金の受取人にすることもできますが、未成年者は法律行為を行えません。そのため、死亡保険金の請求手続きは、親権者(主に父母)や家庭裁判所が選任した未成年後見人が代理で行います。

後見人の選任手続きには申立てや審査の手続きがあり、完了までに時間がかかることがある点にも注意が必要です。

まとめ

生命保険(死亡保険)に加入するときは、死亡保険金の受取人を指定する必要があります。

受取人として指定できるのは、一般的に配偶者や2親等以内の血族ですが、保険会社や商品によっては、内縁の配偶者などを指定できる場合もあります。

また、死亡保険金は、所得税・相続税・贈与税のいずれかの課税対象となります。どの税金がかかるかは、契約者・被保険者・受取人の関係によって異なるため、契約時に確認しておくことが大切です。

さらに、受取人が被保険者よりも先に亡くなった場合や、結婚・離婚など家族構成が変わったときには、そのままにせず早めに見直しましょう。

定期的に受取人を確認することが、万一のときに「本当に届けたい人」に死亡保険金を渡すための大切な備えになります。

※この記事の情報は2025年10月時点

ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)

中山 弘恵(なかやま ひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。