がん保険は不要?必要性や加入率、メリット・デメリットを紹介

公開日:2025年12月2日

生涯でがんに罹患する確率は2人に1人と高く、治療内容によっては公的医療保険の対象外となる場合もあります。そのため、家計を守るためにがん保険に加入する人も少なくありません。一方で、「がん保険は不要」といわれることもあり、加入すべきかどうか迷う方も多いでしょう。

生涯でがんに罹患する確率は2人に1人と高く、治療内容によっては公的医療保険の対象外となる場合もあります。そのため、家計を守るためにがん保険に加入する人も少なくありません。一方で、「がん保険は不要」といわれることもあり、加入すべきかどうか迷う方も多いでしょう。

本記事では、がん保険が不要といわれる理由や、がんに罹患するリスク、がん保険の加入率、メリット・デメリットなどを解説します。また、がん保険への加入が必要な人・不要な人の特徴も紹介するので、がん保険を選ぶときの参考にしてください。

※本記事についてのご注意

がん保険は不要といわれる理由

がんと診断されたときや治療を行ったときに給付金を受け取れるがん保険は、いざというときは経済的に大きな助けとなります。では、なぜ「がん保険は不要」といわれることがあるのでしょうか。主な理由を3つ見ていきましょう。

します。

■公的医療保険制度があるから

日本では、すべての国民が公的医療保険に加入することが義務付けられています。がん治療の多くは公的医療保険の対象であり、標準的な治療(手術・放射線・抗がん剤治療など)であれば、自己負担は原則1~3割に抑えられます。

さらに「高額療養費制度」があり、1カ月あたりの自己負担額に上限が設けられています。たとえば、年収約370万円〜770万円の人の自己負担額の上限は、約8万円前後です。このように、公的制度を活用すれば高額な医療費を大幅に抑えることができます。

>所得区分(標準報酬月額28〜50万円相当)の自己負担の上限額の計算式

80,100円+(総医療費−267,000円)×1%

※医療費の総額に応じて上限額は変動します。

■若い世代はがんになる可能性が低いから

がんの罹患率は年齢とともに上昇するため、若年層では発症リスクが低い傾向にあります。そのため、20代や30代では「今から保険料を払うのはもったいない」と考える方もいます。

一方で、発症リスクが低い若年層は保険料が比較的安く、早めに加入しておけば少ない負担で保障を確保できます。働き始めたばかりでまだ十分な貯蓄がない人も多い年代のため、「もしもの時の備え」として検討する価値があると考えることもできます。

■貯蓄があれば治療費をまかなえるから

十分な貯蓄がある方にとっては、がん保険は不要という考え方もあります。高額療養費制度を利用すれば自己負担額はある程度まで抑えられるため、「治療費は貯蓄でまかなえる」と判断する人がいるのも納得です。

ただし、公的保険の対象外となる費用もあるため、注意が必要です。入院時の差額ベッド代や先進医療の技術料、通院にかかる交通費、仕事を休む間の生活費なども必要になることが少なくありません。がんの再発や転移などで治療が長引くと、こうした費用が大きな負担になることもあります。

このような出費も考慮したうえで、貯蓄で十分対応できるようなら、がん保険は必ずしも必要ではないといえるでしょう。

がんに罹患するリスク

がん保険が不要かどうかを判断するために、がんの罹患リスクについて理解を深めておきましょう。

■生涯でがんと診断される確率

国立がん研究センター「最新がん統計(2021年データ)」によると、日本人が生涯でがんと診断される確率は、男性が63.3%、女性が50.8%となっています。

男女ともに2人に1人ががんに罹患する計算です。つまり、がんは誰にとっても身近な病気といえます。

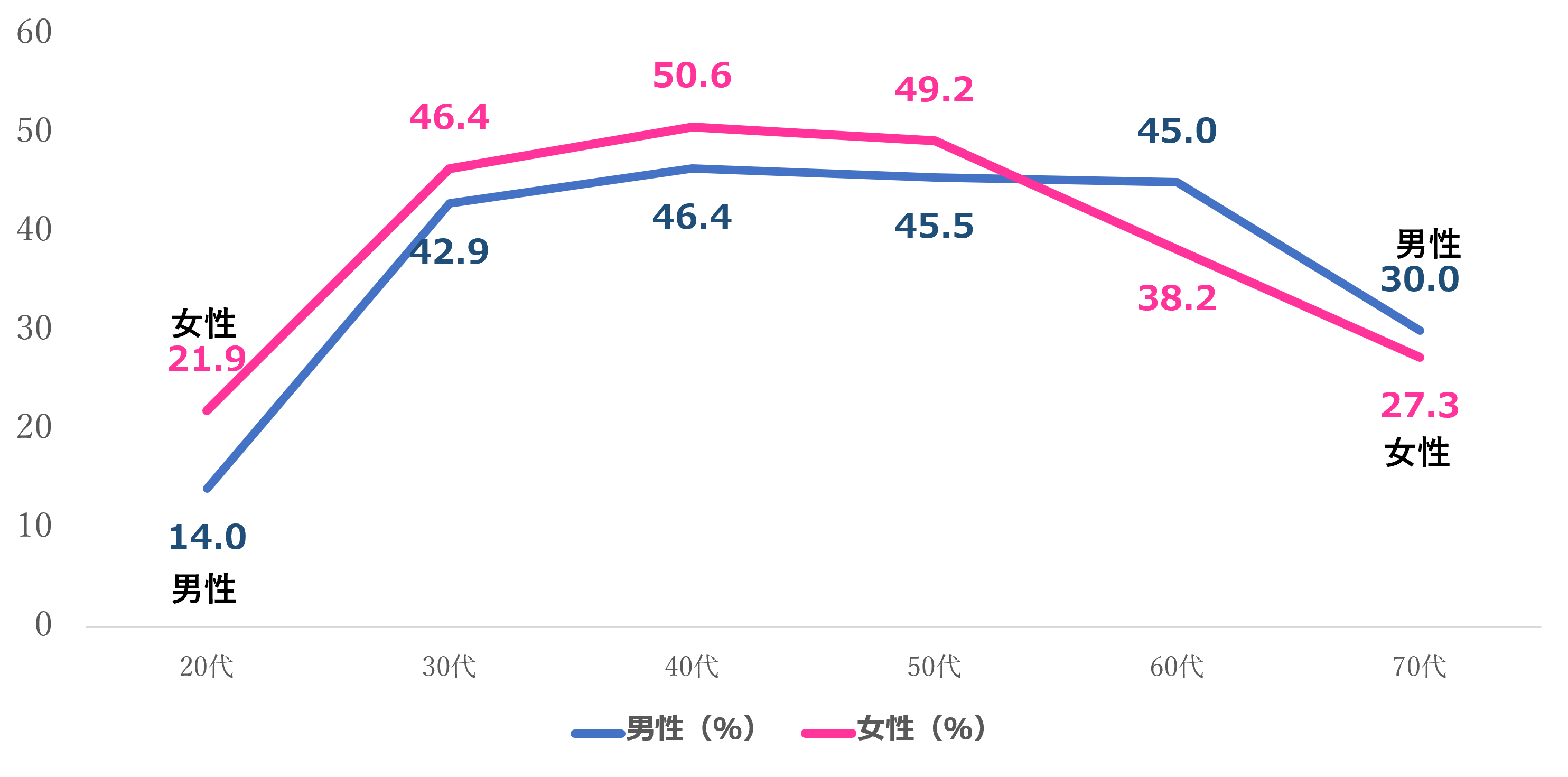

■年齢別がん罹患率

年齢別の罹患率(ある年齢までに、がんと診断される確率)も見てみましょう。

女性は40代から、男性は50代から罹患リスクが徐々に高くなっています。そして、60代までにがんを経験する人の割合は、男女ともにおよそ2割に達しています。

・年齢別のがん罹患率.png)

※現在0歳の人の将来のリスクを表しています。

出典:公益財団法人がん研究振興財団の「がんの統計2025」

がん保険の加入率

どのくらいの人ががん保険に加入しているのかについても、データを見てみましょう。

生命保険文化センターの調査によると、18~79歳のがん保険(がん特約含む)の加入率は39.1%です。年齢別では、30代から50代の働き盛りの加入率が高く、なかでも40代では約半数が加入していることが分かります。

・がん保険/がん特約の加入率

※民間の生命保険会社やJA(農協)、県民共済・生協等のいずれかに加入した人の割合

資料:生命保険文化センター「生活保障に関する調査(2022年度)」をもとに執筆者作成

がん保険に加入するメリット

がん保険が不要といわれる理由がある一方で、加入することで得られるメリットもあります。ここから、がん保険に加入するメリットを紹介します。

■がん治療を受けると給付金を受け取れる

がん保険の多くは、手術や放射線、抗がん剤などの治療を受けた月ごとに、一定額の「がん治療給付金」を受け取ることができます。

厚生労働省の「医療給付実態調査(2023年度)」によると、悪性新生物(がん)による1件あたりの診療費(公的医療保険適用前・全国健康保険協会の被保険者のデータ)は、入院の場合が約85万円、入院外では約7万円です。自己負担が3割だとすると、入院1回あたり約25万円、通院1回あたり約2万円の負担となります。

こうした経済的リスクに備えて、ひと月に複数回通院する可能性や高額療養費制度の上限額も考慮しつつ、治療を受けた月ごとに月5万円~10万円といった金額を受け取れるようにがん治療給付金を設定しておくと、治療が長期化しても安心して闘病に専念しやすくなります。

■がんと診断された時点で一時金を受け取れる

多くのがん保険では、「がん診断給付金(一時金)」が支払われます。がんと診断された時点で、50万円や100万円など、契約時に定めたまとまった金額を受け取れるため、治療費だけでなく、仕事を休んだ間の生活費や交通費、差額ベッド代などにも充てることが可能です。

ただし、転移・再発の場合や、上皮内がん(がん細胞が粘膜の表面層にとどまる早期段階のがん)の場合などは、給付金の支払い条件が異なることがあります。商品によって支払いの有無や金額が変わるため、契約前にしっかり確認しておきましょう。

■治療の選択肢を広げられる

がん保険に加入しておくことで、「先進医療」や「自由診療」など、公的医療保険の範囲を超える治療も検討しやすくなります。

先進医療は厚生労働省が認めた最新の医療技術です。技術料が全額自己負担となり、治療内容によっては数十万〜100万円を超えることもあります。自由診療も同様に公的保険の対象外で、免疫療法などの費用が高額になるケースがあります。がん保険に、先進医療特約や自由診療に対応できる保障を付けておけば、経済的な理由で新しい治療を諦めずに済む可能性が高まります。

がん保険に加入するデメリット

自がん保険には、医療費の負担を軽減したり治療の選択肢を広げたりするメリットがありますが、注意点もあります。ここでは主なデメリットを確認しておきましょう。

■がん以外の病気やケガは保障されない

がん保険は、名前の通り「がんに特化した保険」です。そのため、がん以外の病気やケガによる入院・手術は保障の対象外です。

幅広い病気やケガに備えたい場合は、一般的な医療保険や、心筋梗塞や脳卒中などの他の重大疾病にも備えられる三大疾病保険を検討するとよいでしょう。

■免責期間が設けられている

多くのがん保険には「免責期間(待機期間)」が設けられています。そのため、契約日から90日以内にがんと診断された場合は、給付金が支払われません。

つまり、体調に異変を感じてからでは、がん保険で備えることは難しい場合があります。そのため、健康状態に問題がないうちに加入しておくことが大切です。

がん保険への加入が必要な人・不要な人の特徴

がん保険は、すべての人にとって必ずしも必要なものではありません。自分の状況を踏まえて判断することが大切です。

lがん保険が必要な人の特徴

・貯蓄が少ない人:がんの治療費の支払いが難しい場合は、保険で確保しておくと安心です。

・働き盛りの人 :がんを発症すると仕事に支障が出る不安がある場合は、がん保険が経済的な支えになります。養っている家族がいる人や住宅ローンの支払いが

ある人は、特に必要性が高いといえます。

・先進医療や自由診療に備えたい人:先進医療や自由診療を選択する可能性がある場合、特約などで備えておくと自己負担を抑えられます。

lがん保険が不要な人の特徴

・貯蓄が十分にある人:治療費や生活費を自己資金でまかなえるなら、保険料の負担を避けるためにがん保険に加入しない選択をするのも合理的と言えます。

・安定収入がある人 :公的年金など、自身の体調に関係なく収入が確保できる人は休業リスクがないため、保障を確保する必要性は下がります。

・医療保険でカバーできる人:既に加入している医療保険などに、がん診断給付金やがん入院特約がある場合は、単体のがん保険にも加入する必要性は

低いといえます。

がん保険の選び方

がん保険は、自分が「何を重視するか」を意識しながら選ぶことが大切です。ここでは、検討の際に確認しておきたい3つのポイントを紹介します。

■保障内容を確認する

保障内容を手厚くするほど保険料は高くなるため、本当に必要な保障に絞ることが大切です。がん保険を選ぶ際に確認しておきたい保障項目は、以下の通りです。

・診断給付金 :一時金の金額は十分か、再発・転移に備えて複数回受け取れるか、上皮内がんなどの軽度ながんも対象かなどを確認する。

・入院/通院給付金:長期治療にも対応できるか、支給対象となる入院日数や通院回数を確認する。

・先進医療特約/自由診療特約:治療の選択肢を広げたい場合は、特約などで備えられるかを確認する。

■保障期間を決める

がん保険には、一定期間で満期を迎える「定期型」と、一生涯保障が続く「終身型」があります。自分の好みに合うものを選びましょう。

定期型は、10年、20年などの更新を迎えるたびに保険料が上がるのが一般的です。定期的に保険を見直したい人に向いています。一方、終身型は月々の保険料が途中で上がることはありません。一生涯、同じ保障を持ち続けたい人に向いています。

■保険料を比較する

がん保険はさまざまな保険会社が発売しており、似た保障内容でも商品によって保険料が異なります。希望する保障内容や保障期間を決めたら、複数の保険会社で見積もりを取って保険料を比較してみましょう。

将来のがんリスクに備えるため、がん保険は長く加入し続けることが見込まれます。保障内容を最終調整して、無理なく払い続けられる保険料であることを確認したうえで加入するようにしましょう。

まとめ

がん保険は、公的医療保険制度が充実していることや、貯蓄で備えられる人がいることから、不要といわれることもあります。しかし、生涯で2人に1人ががんに罹患する現実を考えると、十分な貯蓄がない人は、がん保険で治療費の支払いに備えておくことが安心につながります。

また、保障を充実させることで、休業による収入減少や先進医療費・自由診療費などをカバーする助けにもなります。自分の状況や希望に合わせて、必要な保障を検討することが大切です。

※この記事の情報は2025年10月時点

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100件近く相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社