安くて手厚い生命保険はある?保険料を抑えるポイントや選び方を解説

公開日:2025年12月2日

生命保険に加入しようと思ったとき、誰しも、毎月の保険料はできるだけ抑えて、保障を手厚くしたいと思うことでしょう。しかし、生命保険において「安くて手厚い」を両立させることはできません。それでも、保険料を抑えつつ、手厚い保障を備えたいと考えるなら、保険料を抑えるポイントを知った上で、自身に必要な保障を確保することが大切です。

生命保険に加入しようと思ったとき、誰しも、毎月の保険料はできるだけ抑えて、保障を手厚くしたいと思うことでしょう。しかし、生命保険において「安くて手厚い」を両立させることはできません。それでも、保険料を抑えつつ、手厚い保障を備えたいと考えるなら、保険料を抑えるポイントを知った上で、自身に必要な保障を確保することが大切です。

本記事では、生命保険の成り立ちや平均保険料を踏まえ、自身にとっての「安くて手厚い」生命保険の選び方や注意点について、死亡保障を中心に書いていきます。

※本記事では一般的な保険の仕組みについて解説しております。実際の内容や取扱いは保険会社・商品によって異なります。

安くて手厚い生命保険はある?

生命保険の保険料がどのように決まるかが理解できると、保険料を安くするポイントがわかるようになります。まずは保険料の成り立ちから見てみましょう。

生命保険の保険料は3つの「予定率」を基に算出されています。

・予定死亡率 :過去の死亡者数の統計から将来の死亡率を予測して算出される

・予定利率 :預かった保険料を保険会社が運用するときに約束する利率

・予定事業費率:契約に係る事務手数料など維持管理の諸経費に使われる

予定利率が高ければ運用益をより多く見込めるため、保険料は安くなります。逆に予定利率が低ければ運用益が見込めないため、保険料は高くなります。予定利率の引き上げや引き下げはニュースにもなるので、保険に加入しようとするタイミングでニュースがあれば、改定前か後どちらに入った方が割安に入れるか判断できます。

また、ネット保険(ダイレクト保険)ともいわれる、インターネット上で完結する生命保険会社は、営業所や事務手数料など諸経費に使われる予定事業費率が低くなるため保険料が安くなる傾向があります。

この3つの予定率で算出された保険料は、保険の種類や契約時期などによっても異なりますし、同じ期間・同じ保険金額でも保険会社によっても異なります。

生命保険の平均保険料

一世帯で負担している保険料はどれくらいなのでしょうか?平均より安ければいいわけではありませんが、平均より高い保険料を払っている場合、なぜ高いのか理由がわかれば、削減できる余地があるかもしれません。

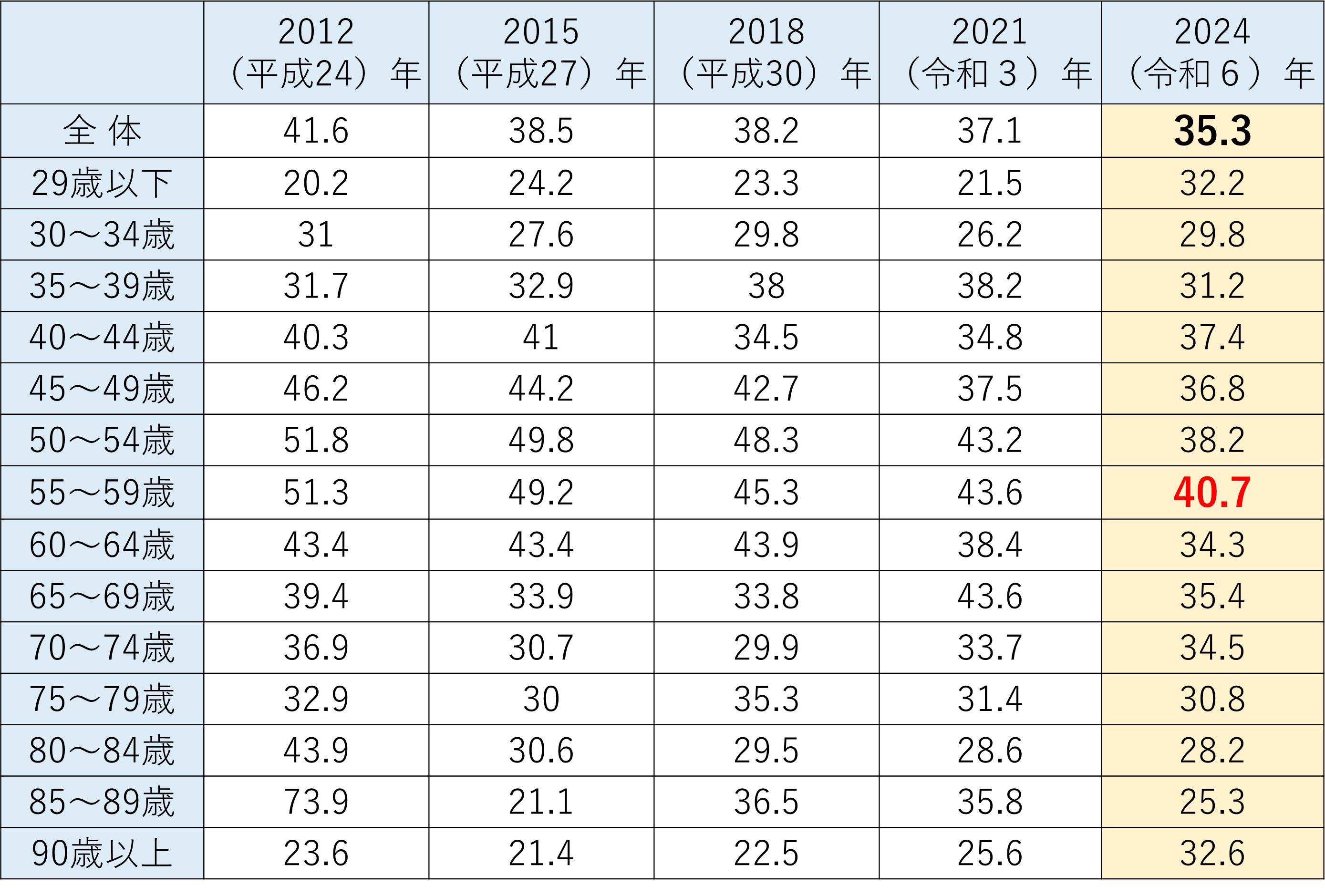

生命保険文化センターが発表している「2024(令和6)年度 生命保険に関する全国実態調査」によると、一世帯の平均年間払込保険料は、35.3万円となっています。年齢別でみると、55~59歳の40.7万円が一番高額ですが、年々保険料は減少しています。

(万円)

出所:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」より抜粋

生命保険の保険料を抑えるポイント

とにかく安ければ良いという考え方では、自身にとって必要な保障が備えられない可能性があります。

しかし、必要な期間、必要な保険金額といった「自身にとって必要な保障」を明確にすることで、「安くて手厚い保険」を探すことはできます。以下では、家計に負担をかけない範囲で自身にとって必要な保障を選ぶポイントを紹介します。

■必要保障額を把握する

必要保障額とは、万が一の時、残された家族のために必要な金額となります。一般的に、「支出見込額」から、将来期待できる「収入見込額」を差し引いて出てきた金額をいいます。

「支出見込額」は、今後かかる生活費、家の購入費用や家賃など住まいにかかる費用、ローンの有無、子どもの教育方針など、「いつまで」「いくら」かかるのかを予測し、家族構成によって異なる支出見込額を計算していきます。

「収入見込額」は、遺族年金、配偶者の収入、勤め先からの退職金、現在の貯蓄額などを計算していきます。

■保険の種類を適切に選ぶ

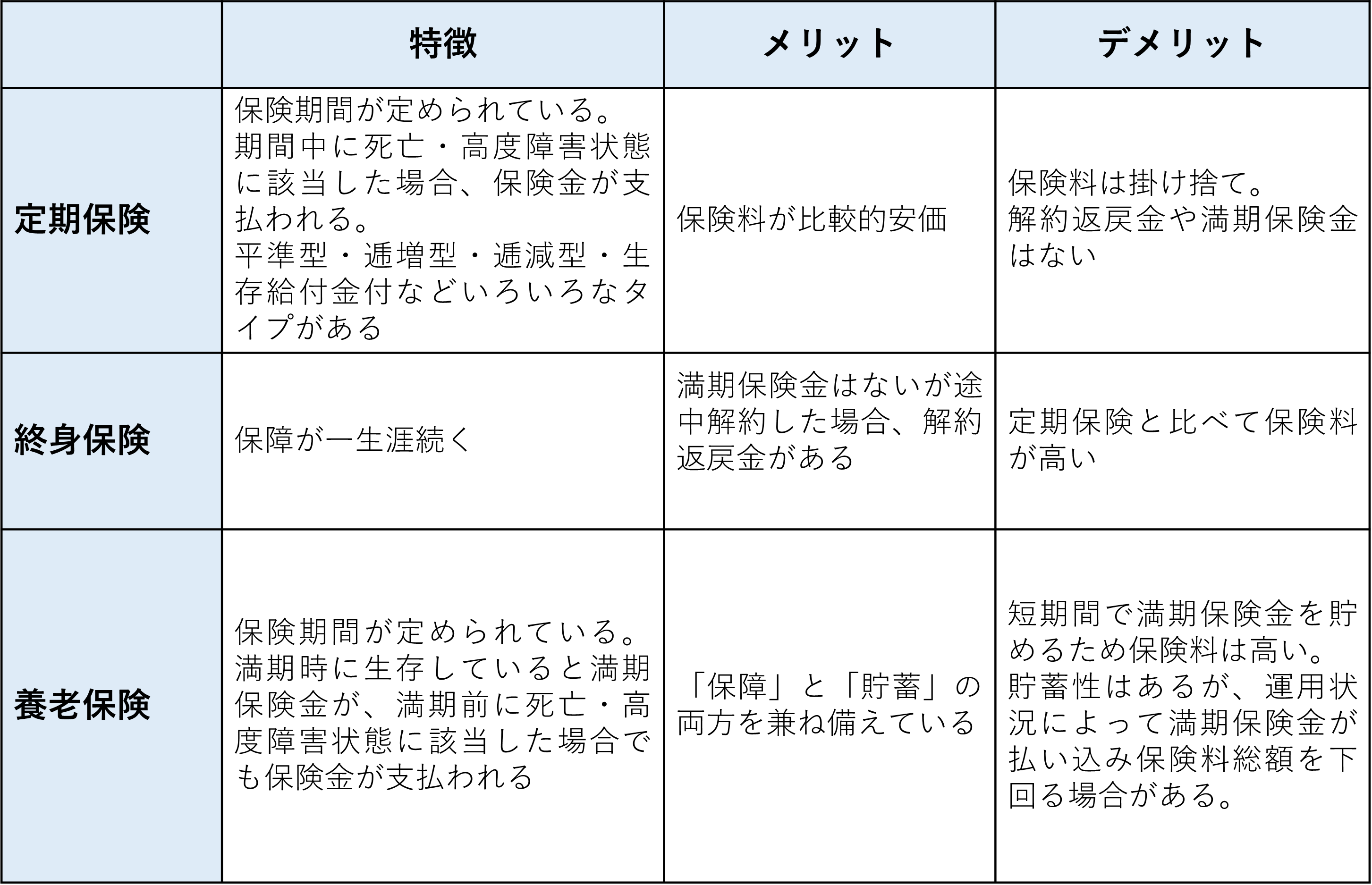

死亡保障となる生命保険には主に3種類あり、それぞれに特徴や保険料が異なります。

子どもが成人するまでの間、大きな死亡保障を付けるなら、掛け捨てで保険料の安い「定期保険」を、葬儀代や相続にかかる費用を備えておきたいなら、保障が一生涯続く「終身保険」を、と目的に合わせて金額を設定して加入すると賢く保険料を抑えることができます。個人事業主であれば、保障と同時に退職金を貯められる「養老保険」も選択肢になるでしょう。

■特約を厳選する

死亡保障を主契約として、医療保障やがん保障、生存給付付きの定期保障など、特約としてさまざまな保障を付帯できる保険もあります。見れば見るほどどれも必要に思えて、あれもこれも付けたくなるかもしれません。しかし、そうやって保障を付けるほど保険料は上がってしまいます。

見直しのしやすさなどの観点から、死亡保障は死亡保険、医療保障は医療保険とそれぞれ独立させて加入することも増えてきています。特約の方が保険料は安いことも多いですが、それぞれの保障が必要な期間が異なる可能性もあるため、よく検討する必要があります。既に加入している医療保険がある場合は、保障が重複していないか確認してみましょう。

■ネット保険(ダイレクト保険)を活用する

前述の通り、ネット保険(ダイレクト保険)は、保険会社の営業担当者や代理店を介さず、インターネット上で契約手続きを完了させるため、人件費や店舗運営費など諸経費に使われる費用が少ないため、一般的に保険料は安くなる傾向があります。

ただし、保険契約にかかわるすべてを自分で判断するため、加入者がきちんと知識をもって、選択できることが前提になります。

■専門家に相談する

自分で選択し、判断するのが難しい場合は、保険の相談窓口やファイナンシャル・プランナー(FP)などの専門家に相談しましょう。保険の専門家であれば、ライフプランに合わせた商品の提案をしてもらえるので、必要な保障額がいくらか、自分にとって最適な保険は何かをアドバイスしてもらえます。

保険会社の相談窓口であれば、取り扱っている保険の中からのアドバイスをもらえますし、多くの選択肢が欲しければ、複数の保険会社の商品を扱っている保険代理店や金融機関のFPに相談するとよいでしょう。相談して納得できれば、契約まで手続きができます。さらに、中立的な立場でアドバイスが欲しい場合、相談料はかかりますが、商品を扱っていない独立系FPを探して相談するとよいでしょう。

自身にとって安くて手厚い生命保険に加入する際の注意点

「安くて手厚い」生命保険はありませんが、保険料を抑えつつ、必要な保障額を確保する工夫はできます。自身にとって「安くて手厚い」生命保険に加入する注意点を見ていきましょう。

■保険料の安さだけで判断しない

保険料が安い理由として、主に以下が挙げられます。

└保障額が少ない

└保険期間が短い

└貯蓄性がない(掛け捨て)

└「健康診断で指摘がない」「タバコを吸わない」など条件を満たす必要がある

1年更新の保険であれば保険料は安いですが、年齢に応じて上がっていくのが一般的です。福利厚生の一部として勤務先で加入できる団体保険は保険料が割安ですが、退職後継続できない可能性もあります。

保険料の安い保険を見つけた時、なぜ安いのか納得できる理由と、自分のニーズに合っているかを確認することが大事です。

■保険料と保障のバランスに注意する

保険料が安くても保障が少なければ、万が一の時、残された家族が困ってしまいます。一方で手厚すぎる保障では保険料が高額になり、家計を圧迫することになります。家族構成や現在の貯蓄、住宅ローン、公的保障など考慮したうえで、家計に負担をかけ過ぎない範囲で、過不足のない保障を確保しましょう。

■契約内容はライフステージの変化があるたびに見直す

結婚、出産、住宅購入など、ライフステージは変化していきます。大きな変化があった際には、保険の保障額や特約が現状に合っているかを見直しましょう。

自身にとって安くて手厚い生命保険の選び方

自分にとって安くて手厚い生命保険の選んでいく際の手順をご紹介します。

1.保障の目的を明確にする

まず、「なんのために生命保険に加入したいのか」を考えましょう。

例えば、「家族の生活保障のため」なら、自分に万一のことがあっても残された家族が生活に困らないようにしたい、「子どもの教育費のため」なら、子どもたちが独立するまで困らないように教育費は確保したい、「将来の資産形成のため」なら、老後の生活に備えて計画的に貯蓄をしたいなど、目的が明確になると、必要な保険の種類や保障額を決めやすくなります。

2.必要な保障額と保険期間を算出する

前述した必要保障額(「支出見込額」―「収入見込額」)を算出しておけば、足りない保険金額がわかります。また、退職まで、子どもの独立までなど、保障が必要な期間を明確にすれば選ぶ保険もわかりやすくなります。

3.複数の保険商品を比較する

必要な保障額と保険期間が決まったら、複数の保険会社の商品を比較しましょう。同じ保障内容でも、保険会社によって保険料が異なりますし、保険金の支払い条件が異なる場合があるので、きちんと確認が必要です。

まとめ

生命保険において、「安くて手厚い」は両立しません。

「とにかく安く」という考え方で保険を探すのではなく、「自分に必要な保障をどう安く備えるか」の視点で保険を選ぶことが大切です。必要な保障額と期間を明確にし、不要な特約を付けなければ、保険料を抑えつつ必要な保障を過不足なく確保することが可能です。また、結婚、出産、子どもの独立など、ライフステージの変化に合わせて保険を見直すことで、保険料を抑えながらも、自分や家族に手厚い保障を受けられるようになるでしょう。

※この記事の情報は2025年10月時点

ファイナンシャルプランナー(CFP®)

内田 まどか(うちだ まどか)

大学卒業後、FP資格取得し、FP事務所を開業。「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるためのライフプランニングなど、シミュレーションを活用してアドバイス。個人相談を中心に活動している。