定期付終身保険のメリット・デメリットは?保障の仕組みや種類による違いなどを解説

公開日:2025年10月30日

生命保険(死亡保険)には、「一定期間だけ保障が続く定期保険」と「一生涯にわたって保障が続く終身保険」の2種類があります。そして、この2つを組み合わせた「定期付終身保険」という商品も販売されています。かつては死亡保険の主力商品として多くの人に選ばれてきましたが、「仕組みがよくわからないまま加入している」という方も少なくありません。そこで本記事では、定期付終身保険の特徴や種類、メリット・デメリットを整理して解説します。

生命保険(死亡保険)には、「一定期間だけ保障が続く定期保険」と「一生涯にわたって保障が続く終身保険」の2種類があります。そして、この2つを組み合わせた「定期付終身保険」という商品も販売されています。かつては死亡保険の主力商品として多くの人に選ばれてきましたが、「仕組みがよくわからないまま加入している」という方も少なくありません。そこで本記事では、定期付終身保険の特徴や種類、メリット・デメリットを整理して解説します。

定期付終身保険とは

定期付終身保険とは、主契約である終身保険に特約(オプション)として定期保険を上乗せした生命保険です。終身保険の部分があるため、一生涯の死亡保障は確保されます。

終身保険は、契約時の保険料は変わらず、一生涯にわたって保障が続く死亡保険です。これに対して定期保険特約は、20年や30年など一定の期間だけ保障がある死亡保険で、満期を迎えると更新することができます。

このように、終身保険に定期保険特約を組み合わせることで、必要な期間の保障を手厚くしながら、一生涯の保障も確保できるのが定期付終身保険の特徴です。

なお、終身保険に上乗せできる特約には、定期保険のほかに医療保障や介護保障などがあります。死亡保障に付け加えることで保障の幅が広がり、万が一の時だけでなく病気や介護といったリスクにも対応できます。

定期付終身保険の種類

定期付終身保険は、特約として付加する定期保険部分の保険期間によって、全期型と更新型の2種類に分かれます。ここでは、2つのタイプの特徴を解説します。

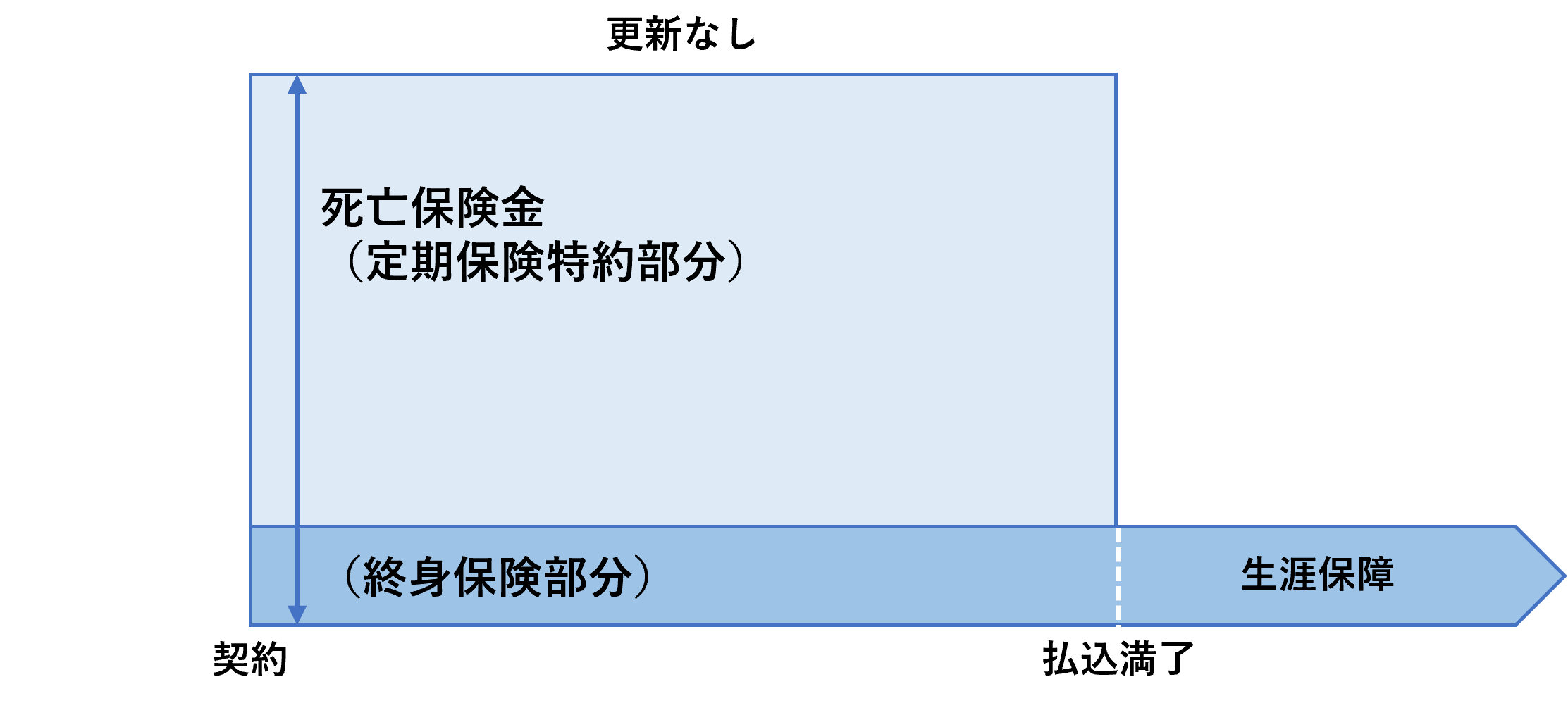

①全期型

全期型は、特約の定期保険部分が満了するまで保障が続きます。契約から保障が終了するまでの期間を1つの保険期間とするため、その間の保険料や保障内容は変わりません。たとえば、65歳満期の全期型の定期保険特約を選んだ場合には、契約時から65歳まで同じ保障と保険料が続き、65歳に到達すると同時に特約部分の保障は終了します。

契約時の保険料は、後述する更新型に比べると割高になる傾向がありますが、長期間にわたって同じ保障を維持できます。また、全期型と更新型の支払総額を比較すると、保険期間も保障内容も同じであれば、結果的には更新型よりも抑えられる可能性が高くなります。

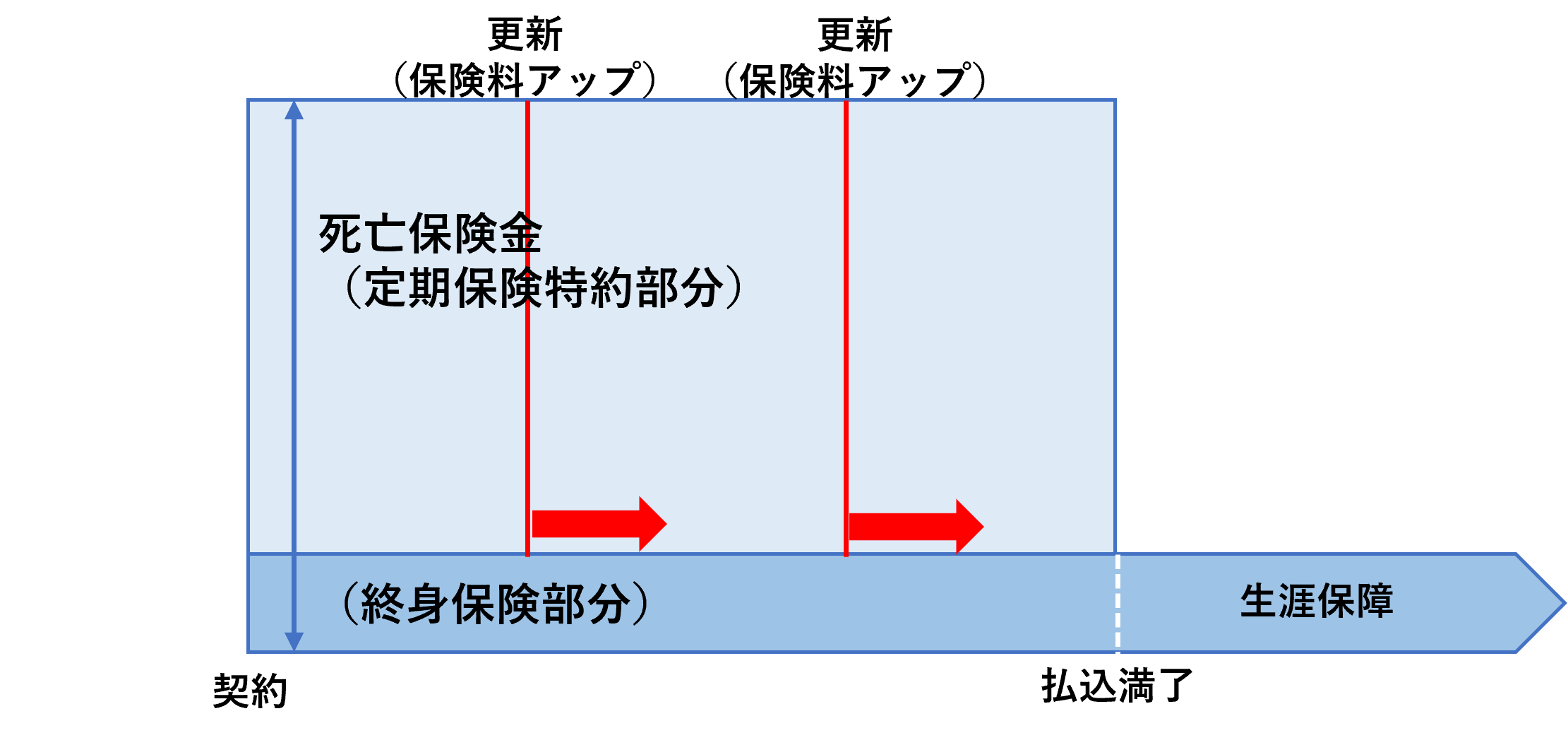

②更新型

更新型は、10年や15年といった一定の期間ごとに満期を迎える仕組みになっています。満期を迎えた後は、健康状態に関する告知や医師による審査を受けることなく、同じ保障を更新することができます。その結果、所定の年齢まで保障を継続させることが可能です。

たとえば、10年更新の定期保険特約を選んだ場合には、契約から10年で一度保障が満期を迎えますが、その後も更新を行うことで、80歳など所定の年齢まで保障を継続できます。ただし、更新の際には年齢に応じて保険料が再計算されるため、更新を重ねるたびに保険料は上がります。若い時期には割安な保険料で大きな保障を確保できるものの、長期間にわたり加入し続ける場合は、保険料の支払総額が高くなる点に注意が必要です。

・定期付終身保険のイメージ

<全期型>

<更新型>

全期型と更新型はどちらがおトク?

多くの人が気になるのは「全期型と更新型では、どちらのほうが得なのか」という点でしょう。しかし、両者にはそれぞれ異なる特徴があるため、単純に優劣をつけることはできません。判断の基準となるのは、保険料の考え方と保険プランの柔軟さです。

まず、保険料の面から考えてみましょう。前提として、保険期間は同じで保障内容も変更しないこととします。全期型は契約時の保険料が払込期間終了まで続くため、保険料の支払総額で見れば、更新型よりも保険料を抑えられるでしょう。最初の負担はやや重いと感じるかもしれませんが、保険料が上がることはないため、長期的に安定した保険料で保障が続きます。これに対して更新型は、契約時の保険料を割安に設定できるため、若い時期ほど手頃な負担で大きな保障を確保しやすいという特徴があります。ただし、更新を重ねるごとに年齢に応じて保険料は上がっていくため、保障内容を変えないまま長期的に加入を続けると、一般的に保険料の支払総額は全期型よりも高くなります。

次に、保険プランの観点から見てみます。全期型は保険料が一定で変わらないため、毎月の支出を予測しやすく、家計への影響を抑えながら計画的に保障を続けやすいのが強みです。一方の更新型は、一定期間ごとに特約が満了を迎えるため、そのタイミングで保障内容を見直すことができます。ライフステージや家計の変化に合わせて柔軟に保障を調整できるため、結果として保険料の負担も見直しやすいのが更新型のメリットといえるでしょう。

結局のところ、全期型と更新型のどちらが得かは人によって異なります。若いうちは更新型で割安な保険料を活用し、必要な保障を効率よく確保するという考え方もあります。一方で、長期的に安定した保険料で家計にあまり負担をかけずに続けたいのであれば、全期型を選ぶ方が安心です。大切なのは、それぞれの特徴を理解したうえで、自分や家族の状況、そして将来を見据えたライフプランに合ったタイプを選ぶことです。

定期付終身保険のメリット

続いて、定期付終身保険のメリットを解説します。

■保障を手厚くしたい時期に割安な保険料で備えられる

定期付終身保険のメリットの1つは、働き盛りや子育て期など保障を手厚くしたい時期に、割安な保険料で備えられる点です。終身保険という一生涯続く保障をベースにしながら、その上に定期保険特約を加えることで、ご自身のライフプランに合わせた商品設計が可能になります。たとえば、子どもが小さいうちは、比較的割安な保険料で大きな保障を確保し、子どもが大学を卒業した後は終身部分だけを残すといった設計ができます。

定期付終身保険は、終身保険や養老保険と比べると、同じ保険料でもより大きな保険金額を設定できるため、家計に余裕のない若い世帯でも選びやすいでしょう。

■保険契約を一本化できる

2つめのメリットは、複数の保険契約を一本化できることです。たとえば、終身保険と定期保険のほかに、医療保険の加入も検討している人がいたとします。この場合、通常は3つの保険に加入することになります。しかし、終身保険に定期保険特約と医療特約を組み合わせると、1つの保険契約ですみます。つまり、複数の保険に分けて加入する必要がなく、ひとつの契約で幅広い保障を準備できるのです。結果として、契約の管理や支払いがシンプルになります。

■終身保険を老後資金にも利用できる

3つめのメリットとしては、解約返戻金を活用できることです。たとえば、子どもが独立して大きな死亡保障が不要になった場合、終身保険部分を解約すれば、解約返戻金を医療費や生活費として利用できます

加入時には「万一への備え」として準備していた保障を、将来は「老後の生活の支え」に切り替えられるのは、終身保険を主契約に持つ定期付終身保険ならではの特徴といえるでしょう。しかし、保険料払込期

中に解約した場合、解約返戻金がこれまでお支払いした保険料合計を下回る場合がありますので、注意が必要です。

定期付終身保険のデメリット

一方で、定期付終身保険には次のようなデメリットもあります。

■更新型は更新のたびに保険料が上がる

更新型の定期保険特約を選ぶと、更新のたびに保険料が上がっていく点に注意が必要です。更新の際には健康状態の告知や医師の診査は不要なため、スムーズに同じ保障を引き継ぐことができます。しかし、更新後の保険料は、その時点の年齢を基準に計算されます。年齢が上がるほど病気になるリスクが高まることから、それに合わせて保険料も上がっていきます。

ただし、更新時に必ずしもそのまま同じ保障を続ける必要はありません。保険金額を減額することで、保険料の負担をある程度抑えることも可能です。そのため、更新型の定期保険特約を利用する場合は、更新のたびに家計やライフプランを振り返り、保障額を必要に応じて調整していくことが大切です。

■定期保険特約だけでは継続できない

定期付終身保険は、主契約である終身保険を解約すると、そこに付加されている特約部分も自動的に解約となります。つまり、特約だけを単独で継続することはできません。

この点を誤解したまま終身部分だけを解約してしまうと、それまで付けていた特約をすべて失うことになります。

さらに注意したいことは、加入中の定期付終身保険を解約してから新しい生命保険を契約しようとすると、改めて告知が必要です。保険金額が高額だと医師の審査も必要になります。もし、その時の健康状態が良くなければ、契約ができないこともあります。

また、定期付終身保険の保険料は、終身保険の部分は解約返戻金がありますが、定期保険の部分は基本的に掛け捨てです。したがって、途中解約しても解約返戻金が少ないということもあります。

■保障内容が複雑になる

定期付終身保険は、一つの契約で終身保険に加えて複数の特約を組み合わせられるため、保障の範囲を広げやすいという特徴があります。しかしその反面、契約の仕組みが複雑になりやすいというデメリットもあります。

たとえば、終身保険に定期保険特約だけでなく、医療特約や介護特約を付けていたとします。特約の保険期間や保障額はそれぞれ別々に設定できるため、「どんな保障がいつからいつまで続き、いくら備えられているのか」が非常に分かりにくくなります。

さらに、加入から時間が経つにつれて、契約当初に決めた契約内容を忘れてしまうことも少なくありません。その結果、「自分がどんな保障に入っているのか」「どの時期に保障が切り替わるのか」を正確に把握できず、いざというときに十分な備えがあるのかどうかを判断しづらいというケースも出てきます。

つまり、定期付終身保険は、一見すると一つの契約でさまざまなリスクに備えられる便利な仕組みに見えますが、実際には主契約と複数の特約が複雑に組み合わさっています。結果として、全体を把握しにくいという点に注意が必要なのです。

定期付終身保険が向いている人

では、定期付終身保険はどのような人に向いているのでしょうか。ここでは代表的なケースを紹介します。

■子どもが生まれたばかりの人

子どもが生まれると、生活費や教育費などの経済的な責任が大きくなります。親に万一のことがあった場合でも、家族が安心して暮らせるように備える必要があります。

定期付終身保険は、こうした時期に特に適した商品です。終身保険に加えて定期保険特約をつけることで、子どもが独立するまでの間は割安な保険料で大きな死亡保障を準備できます。また、子どもの成長に合わせて特約部分を見直すことで、無駄のない保障設計が可能になります。

■手頃な保険料で幅広い保障を備えたい若い世代

子どもがいない若い世代でも、家族への経済的責任を担っている場合には備えが必要です。たとえば、両親に仕送りをして生活を支えている人にとっては、自分に万一のことがあれば両親の暮らしに大きな影響を与えてしまいます。

定期付終身保険は、こうしたケースにも適しています。両親の生活資金を支援する間は、定期保険特約で備えます。

ただし、更新型の特約では年齢が上がるにつれて保険料が高くなるため、長期間継続する場合は、家計への負担も考慮しながら設計する必要があります。

■必要な保障や保険金額を見極められる人

定期付終身保険は、終身部分と特約部分が組み合わさることで、仕組みが複雑になりがちです。そのため、契約後も自分に合った内容になっているかを定期的に点検する必要があります。

とくに若いうちに加入すると、その後の結婚、出産、住宅購入、子どもの独立、定年退職など、人生の節目ごとに必要な保障額が変わっていきます。そのたびに「保障を増やすべきか」「減らしてよいか」を考えて見直すことが欠かせません。

こうした調整をきちんと行える人にとっては、定期付終身保険は便利な仕組みです。しかし、加入したまま見直さずに放置すると、必要なときに保障が足りなかったり、逆に不要な保障に保険料を払い続けたりする可能性があります。

まとめ

定期付終身保険は、主契約である終身保険に定期保険特約を組み合わせた死亡保険です。特約を付加することで、子育て期や両親への仕送りなど、経済的な責任が重い一定の期間に、大きな保障を手頃な保険料で準備できるのが特徴です。

また、死亡保障に加えて医療や介護など複数の特約を付けることもできるため、一本化できる点もメリットの一つです。一方で、更新型の特約は、更新のたびに保険料が上がる、契約内容が複雑で把握しにくくなるといったデメリットもあります。これらを理解したうえで利用しなければ、思っていた保障が得られなかったり、家計への負担が大きくなったりする可能性があります。

かつては多くの生命保険会社で主力商品だった定期付終身保険ですが、現在では終身保険・定期保険・医療保険・がん保険・介護保険といった単体商品を、必要に応じて組み合わせるスタイルが主流になりつつあります。こうした商品では、解約や保障の見直しがしやすいという利点があります。

すでに定期付終身保険に加入している方は、現在の保障内容を改めて確認し、保障に過不足がないかを点検してみましょう。

※この記事の情報は2025年9月時点

(ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)

中山弘恵(なかやま ひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。