定期保険は20代におすすめ?メリットや加入時の注意点、保険選びのポイントを解説

公開日:2025年10月30日

20代など若い世代にも死亡時や高度障害になったときに保険金を受け取れる死亡保険は役に立ちます。自分がもし亡くなった場合は、定期保険をはじめとした死亡保険に加入していれば、葬儀費用に充てられますし、クレジットカードの未払い残高や各種ローンなど借金の整理にも保険金を活用できます。また、高度障害になって働けず収入が減った場合、保険金があれば生活費に充てることもできます。

この記事では、その死亡保険のひとつ、定期保険が20代のひとにおすすめの理由や加入するメリット、加入時の注意点、保険選びのポイントを解説します。

定期保険とは?

定期保険は、契約期間中に亡くなった場合や所定の高度障害状態になった場合に保険金が支払われる保険です。

契約時にあらかじめ定められた期間、保障が継続し、保険期間が満了したら保障が終了します。逆に、保険期間終了後に亡くなった場合は保険金を受け取れない点に注意が必要です。

また通常、保険料は掛け捨てで、その代わり他の死亡保険と比べて少額の保険料で高額の保障を確保できる点がメリットです。なかには返戻金があるタイプもありますが、保険料は高くなりがちです。

保険の対象になっている人(=被保険者)が亡くなったときに保険金を受け取れる保険全般を死亡保険といい、今回取り上げる定期保険はその一つです。

他の死亡保険には

・終身保険:保障が一生涯続く保険

・養老保険:保障される期間が定められており、満期を迎えると満期保険金を受け取れる保険

などがあり、それぞれさまざまな検討ポイントがありますが、ここでは特に定期保険を選択する前提で見ていきます。

定期保険は20代におすすめ?

若い間は死亡したときの保険の必要性は低いと思われがちですが、実は20代で定期保険を契約するのも有効な場合があります。

たとえば、収入が少なく高い保険料を支払えない人でも、保険料を安く抑えられる定期保険なら必要な保障額を確保しやすくなります。

また20代は今後、結婚や出産、子育てなど様々なライフイベントを経験する可能性があるため、生活の変化に合わせて必要な保障が変化したとき、掛け捨てで少額の保険料の定期保険は見直しやすいとも言えます。

20代で定期保険に加入するメリット

ではここで、20代でリーズナブルな保険料で死亡保障を得られる定期保険を選ぶメリットを整理してみましょう。

■比較的安い保険料で保障を確保できる

定期保険は保険期間を10年などの一定期間に限定することで、同じ保険金額なら他の死亡保険よりも保険料が低く、収入が限られる20代の人にも必要保障額を確保しやすい点がメリットです。

原則として解約返戻金や満期保険金がなく貯蓄性はありませんが、保険料の手軽さを重視し、保障と資産形成とは役割を分けるという合理的な選択を好むタイプに向いています。

■ライフステージにあわせて定期的に保障内容を見直せる

若い時期の保険の見直しタイミングには、結婚や子供の誕生の際に増額するケースが多いでしょう。

必要保障額が増えたときは以下のような選択肢が考えられます。

・現在の定期保険をそのまま維持し、追加で必要額を上乗せする

・現在の保障内容と今後のニーズが合わないときは、丸ごと新しい保険にする

・次回更新のタイミングでニーズに合った保険に見直す

定期保険はもともと掛け捨ての保険で、言ってみれば保険料を払っている間だけ保障が付くものですから、必要がなくなったタイミングで解約してもデメリットがほぼありません。

また、そのまま契約を続けた場合も、保険期間満了で保障が終了するため、通常はその前に保険会社から「そのまま終了しますか?更新しますか?」という確認のお知らせが来るので、その時点のニーズに合った保険を検討するきっかけにもなります。

一方、終身保険など貯蓄性もある保険は短期間で途中解約すると解約返戻金が少なく、「もったいない」という心理が働いてなかなか見直しに踏み切れなかったり、更新がないタイプだと見直しタイミングを見逃すことも考えられ自己管理が重要になります。

そういう面で定期保険は保険料が少額のため身軽で、時期が来るとある程度強制的に見直しイベントが発生するしくみという点を活かして、見直し前提の土台として活用するのもアリかと思います。

20代で定期保険に加入する際の注意点

次に、定期保険を検討する際の注意点を確認しておきましょう。

■解約返戻金や満期保険金がない

生命保険は一般的に加入者の年齢が高くなるほど保険料が高くなります。更新型の医療保険であれば5年更新なら5年後、10年更新なら10年後の年齢の保険料で更新されるので、更新のたびに保険料が上がり家計の負担は増えていきます。

厚生労働省が発表している令和5年の患者調査から「入院の受療率」を見てみると、「妊娠、分娩及び産じょく」も含まれているため0歳は受療率が高くなっていますが、0歳以外の若年層の受療率は低く、年齢が上がるにつれ上がっていきます。医療保険が高齢になるほど保険料が高くなっていくことの根拠ともいえるでしょう。

■入院や治療など支払事由に該当しなければ給付を受けられない

保険にも貯蓄性があるタイプもありますが、定期保険には貯蓄性がありません。つまり満期保険金や解約返戻金がないため、死亡や高度障害などの保険金を受け取れるような状況にならない限り、支払った保険料は戻ってこない、いわゆる掛け捨てということです。なかには解約返戻金があるタイプもありますが、保険料は高くなり、定期保険の良さである身軽さは薄れます。

■更新時に保険料が上がる

定期保険は「定期」という名前の通り、契約時に定められた10年や20年といった期間が経過すると保障が終了します。しかしその後も保障が必要なことも多いため、希望すれば同じ保障内容で定期保険を継続する「更新」ができるタイプが多いです。保険料は更新時の年齢に応じた死亡率で計算されるため、通常は若い頃より高くなるため、長期間保障が必要な場合、家計費に占める更新後の保険料は上昇するのが留意点です。

ところで、生命保険は病気などがあると新たな保険を契約できなかったり保険料が割高になりますが、一般的に更新の場合は、仮にこれまでの保険期間の間に病気などをしていたとしても更新が可能な点がメリットと言えます。

「保険は健康なときしか契約できない」と言われますが、掛け金がリーズナブルな若い時期に定期保険を契約することは(更新後の保険料は年齢相応に高くなったとしても)「保障を継続できる」権利を買っているという側面もあります。『もしも途中で病気をしたら、その後保険を契約できなくなるかもしれない』というリスクを考えたら、若いうちに契約しておくと安心できる…と考える人もいます。

20代が定期保険を選ぶ際のポイント

20代で保険を選択する際のポイントを、保険料、保険期間、保障内容の点から見ていきましょう。

■月々の保険料

保険料がリーズナブルなのがメリットの定期保険ですが、若い時期は貯蓄や投資などの資産形成や、自分を成長させることへ資金を回すことも大切ですから、そうしたことも踏まえて全体を見たうえで無理なく払える金額にすることが大切です。

また、保険期間や保険金額、保障内容によっても保険料が変わるため、優先順位を決めることも意識しましょう。

保険会社によっては、性別や年齢などを入力すると保険料額を算出できるシミュレーションサイトがあるので、どの点を優先すると保険料がどの程度になるのかなどを試算して確認してみるのも良いと思います。

■保険期間

定期保険の保険期間は5年・10年・20年といった年単位のタイプや、60歳までといった年齢で定めるタイプがあります。いつまで保障が必要なのかをライフイベントや家族の状況などを踏まえて決めましょう。

たとえば、結婚して子供が生まれるタイミングなら、子供がある程度成長するまでの15年間は、少なくともいつ自分が亡くなっても1,000万円の保障は確保しておきたい…というニーズであれば、15年の定期保険が向いているかもしれません。

あるいは同じケースでも、子供が20歳になるまで毎年120万円(月10万円)の給付が定期的にある方が生活が安定するだろう…というニーズであれば収入保障保険が向いています。

誰のための何のお金を保険金で準備するのかを思い浮かべると決めやすいと思います。

■保障内容

定期保険は多くの生命保険会社が提供しており、基本的な点はほぼ同じですが、やはり保険会社ごとに商品性が多少異なる部分もあります。

たとえば、健康状態や喫煙・非喫煙などによって保険料に差をつけていたり、保険期間が1年と短いものを好きな年齢まで更新できたり、死亡や高度障害といった基本の要件以外に所定の介護状態も保障されるなどです。

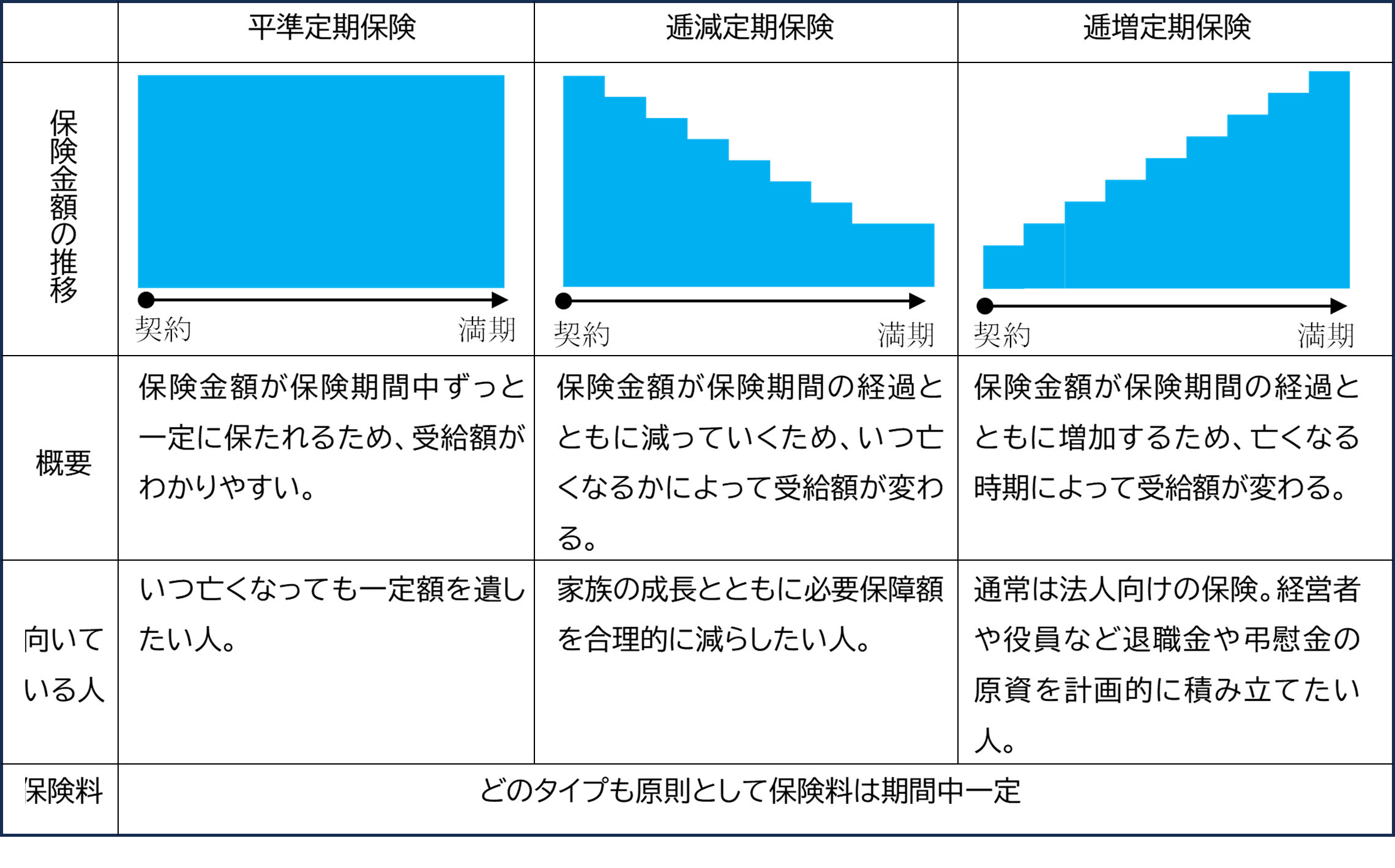

このほか、図のように保険期間中に保険金額が変動する商品もあります。

加入を検討する際は複数の保険会社の商品を比較し、受け取れる保険金の種類や保険金が給付される条件、保険金額などの違いを確認したうえで自分に適した保険を選びましょう。

・代表的な定期保険の種類と保障額のイメージ

なお、保険会社によっては契約可能な保険金額の上限が、年齢や契約方法(ネット契約、対面契約など)で異なる場合もあります。保険料負担を少しでも抑えたい人は保険料が安い保険会社の定期保険を検討するのが正解でしょうし、保険料の安さではなく必要な保険金額をしっかり確保できることを重視する人は、高額の死亡保険を契約できる保険会社の定期保険を検討するのが正解となります。どのポイントを重視したいのかを整理して契約する保険会社を選ぶことが大切です。

最後に、多くの場合、定期保険にはリビング・ニーズ特約をつけられます。これは、医師から余命半年と診断された際、原因を問わず、保険金の一部、または全部(各生命保険会社によるが、多くは上限3,000万円)を生きている間に受け取れる特約です。

自分の死後、誰かに遺すという目的以外に、非常に稀(まれ)なケースではありますが、そのような厳しい状況のときに十分な資金を確保できる保険という目的にも定期保険は有用です。その目的だけで高額な保険料を支払うのは合理的とは言えませんが、そういう使い方もあることを頭の片隅に入れておくと安心だと思います。

まとめ

定期保険は、終身保険など他の死亡保険と比べて保険料が安く、保障期間が決まっているため保険期間満了時など保障内容を見直すきっかけをつかみやすいというメリットがあります。ライフステージの変化にあわせて柔軟に見直しをしたい人には使いやすい保険と言えます。

加入を検討する際は、自分にとって必要な保障額や優先したい項目(保険料の安さ、契約できる保険金の金額、保険期間、保険金の受け取り方)などを整理したうえで、複数の保険会社の商品を比較して自分にあったものを選ぶようにしましょう。

また、資産形成や自己投資など他の要素も踏まえて無理なく支払える保険料なのかを考えることも大切です。

※この記事の情報は2025年9月時点

ファイナンシャルプランナー(CFP®)、社会保険労務士、終活カウンセラー、キャリアコンサルタント

中村 薫(なかむら かおる)

1990年信用金庫に就職。アメリカへの短期留学、大手生命保険会社での営業、損害保険会社代理店業務を経験した後、1997年に独立系FPとして開業、2015年に社労士として開業。リタイア前後のライフプラン・キャリアプランをテーマとした企業研修や個人のご相談を多く受ける。お一人様女性からのご相談は年齢を問わず行っている。障害年金、遺族年金、老齢年金のご相談や手続き業務は累積5000件を超え、金融機関での年金研修もリピートを頂いている。メディア出演、取材協力等:日本経済新聞、NHKクローズアップ現代、日本テレビ ニュースZERO他