がん保険の加入条件は?入れる人・入れない人の違いや免責期間、保障内容を解説

公開日:2025年10月15日

がんと診断されて入院や手術、抗がん剤治療などの医療費がかさむ場合でも、がん保険に加入していれば、給付によって経済的な負担を抑えることができます。ただし、一般的に、がん保険には加入してから一定期間は保障が受けられない「免責期間」があるため、加入してすぐにがんと診断されても保障が受けられるわけではありません。このようながん保険のしくみや特徴を、よく理解しておくことが大切です。本記事では、がん保険の加入条件や保障内容、がん保険の選び方や注意点について解説します。

※本記事についてのご注意

がん保険とは?特徴や医療保険との違い

がん保険とは、その名の通り、がんに特化して保障するがんに備える保険です。幅広く病気やケガに備える医療保険に比べて、がん保険はがんになった時の保障が手厚いのが特徴です。

以下、がん保険の保障内容やその特徴、免責期間についても解説します。

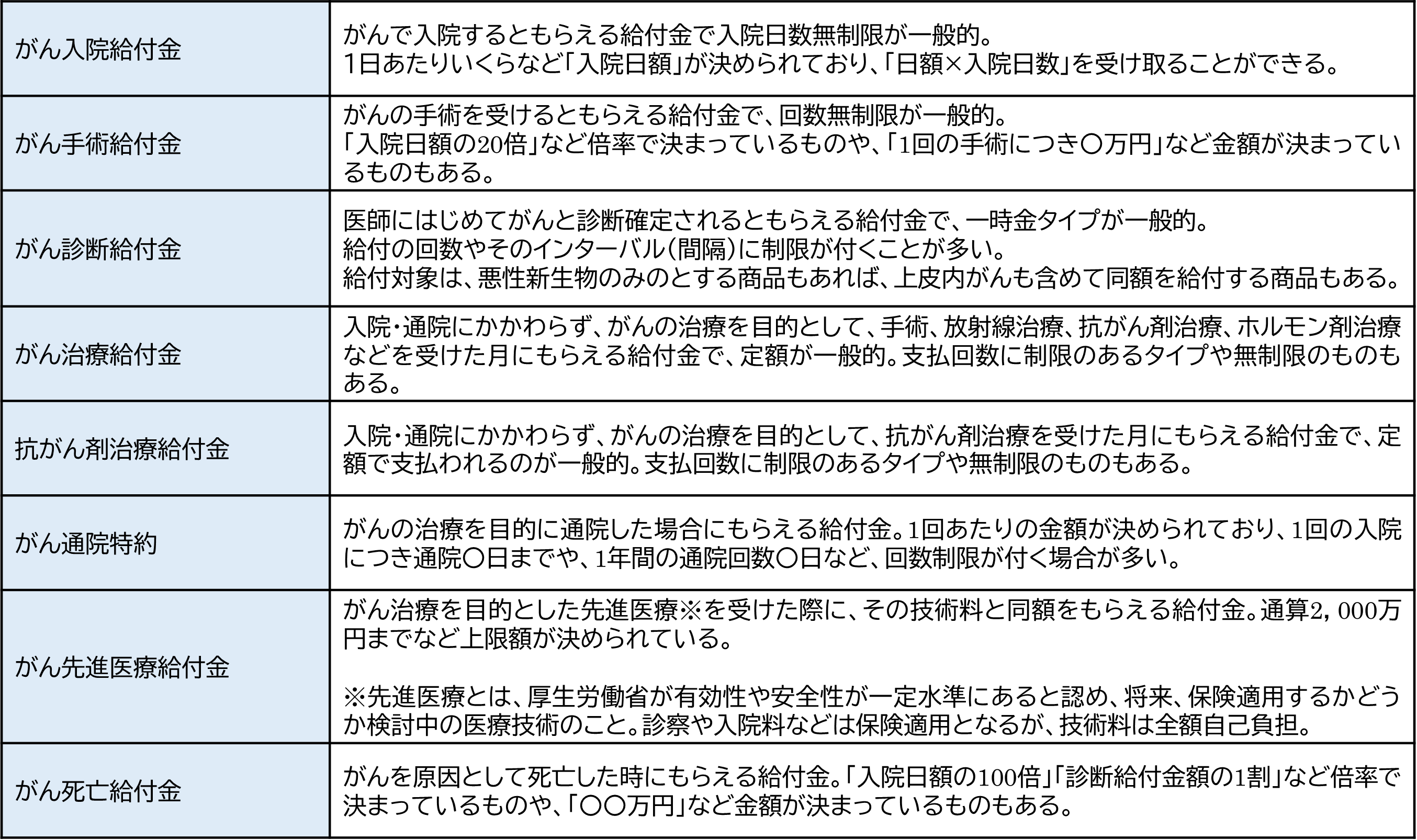

・保障内容

がん保険には、主に以下のような給付金があります。

医療保険の入院給付金は、『1入院は60日、通算1,000日』など給付に制限があるのに対して、がん入院給付金は支払日数無制限としている商品が多く、それだけ保障が手厚いと言えます。

・免責期間

がん保険には、「免責期間」や「待機期間」と呼ばれる、保障されない期間があるのが一般的です。つまり、がん保険に加入しても、すぐに保障が開始されるわけではありません。免責期間は、加入直後から90日や3カ月というケースが多く、この間にがんと診断されても、給付金を受け取ることはできません。免責期間中も保険料を支払うのが一般的ですが、中にはその間の保険料負担がない商品もあります。

もし、免責期間中にがんと診断された場合は、契約そのものが無効となり、支払った保険料は返金されます。ただし、契約時にがんであることを知りながらも、正しい告知を行わなかった場合は告知義務違反に該当し、契約は解除となり、保険料も戻ってきません。

では、なぜがん保険やがん保障には、免責期間があるのでしょうか。

がんに罹患しても、すぐに症状が現れるとは限らず、既にがんに罹患している人が自覚症状なしに、がん保険に加入してしまうケースがあります。そのような人が加入直後にがんと診断されて給付金を受け取ったり、また、自覚症状がありながらも、がんと診断確定される前にがん保険に加入して、給付金を受け取ることになると、健康で加入している人に対して不公平になってしまうからです。

これらの免責期間は、医療保険においても、がん診断特約や三大疾病一時金特約などがんを保障する特約でも同様にあります。

なお、免責期間のないがん保険を取り扱っている保険会社もあります。ただし、一部の給付金に限られるなど、保障が制限されている場合がありますので、保障内容までしっかり確認しましょう。

がん保険の加入条件

・現在の健康状態

現在とは、「最近3カ月以内」を指すことが多いですが、この間に医師の診察・検査・治療・投薬のいずれかを受けたかどうかが問われます。現在、治療中の病気がある場合には、がん保険に加入できないこともあります。ただし、その病気ががんと因果関係が薄いと判断された場合には、がん保険に加入できる場合もあります。

どのような健康状態であればがん保険に加入できるかという加入条件は保険会社によって異なります。治療中の病気がある人も、正しく告知し、複数の保険会社を検討してみると良いでしょう。

・がんの罹患率

過去にがんと診断されたことのある人は、一般的ながん保険への加入は難しくなります。ただし、がんに罹患したことがある人でも、過去5年や3年以内など一定期間内に、がんの治療歴やがんによる入院・通院歴がないなど、一定の条件を満たせば加入できるがん保険もあります。もし、がんの罹患歴がある人で、将来のがんの再発が気になる人は、このようながん保険を検討してみましょう。

※第一ネオ生命が提供するがん保険についての説明ではありません。

がん保険加入者ががんと診断されたときの手続き

がん保険に加入している人が、がんと診断されたり、加入中のがん保険の支払い事由に該当して、給付金を請求する場合、保険会社によって必要な書類や手続き方法が異なります。

主に、以下の方法がありますが、通常は複数の方法が用意されています。

⓶保険会社のホームページから、請求書類をダウンロード、または郵送してもらい手続きする方法

③コールセンターや保険会社の担当者に連絡して、必要な書類を取り寄せて手続きする方法

がん保険の給付金の請求に必要な主な情報は以下の通りです。

・証券番号

・被保険者(保険の対象者)の氏名

・入退院日、手術日、手術名、通院日(支払事由による)

・病院からもらったがん診断書、領収書や診療明細書

・給付金を受け取る金融機関の口座情報

コールセンターに電話する際には、証券番号をあらかじめ用意しておくとよいでしょう。

なお、「指定代理請求制度」を活用して、本人以外の家族など代理人を保険会社に登録しておけば、本人に代わって指定代理人が保険金の請求手続きをすることができます。いざという時に備えて、指定代理人を登録しておくとよいでしょう。

がん保険の選び方と注意点

がん保険にも、さまざまなタイプや給付金の種類があります。これらの中から自分にあったがん保険を選ぶ際のポイントや注意点を紹介します。

加入する目的や必要な保障を明確にする

もしもがんになった時に、がん保険で何をカバーしたいのかという、がん保険の目的を明確にすることが大切です。家族構成やライフステージが変われば、その目的と必要な保障も変化しますので、がん保険に加入する際には、将来も見据えてイメージしておくことが大切です。

例えば、がんに罹患した場合、治療費だけをがん保険でカバーできればよいのか、それとも家計を支えている人なら、がんで思うように働けない時の収入減までカバーしたいのかによって、保障の種類や手厚さが変わってきます。後者の場合、がん治療給付金など月額で給付される保障やがん診断給付金を手厚くすることで、リスクに備えることができます。

お金のことを気にせずに、治療法の選択肢を増やしたいなら、保険適用されない治療法もカバーするがん先進医療特約やがん患者申出療養特約、またはがん自由診療特約などで備えるとよいでしょう。

一生涯のがんへの保障が欲しいと考えるなら、保険期間は終身タイプを選択、現役時代だけの保障があればよい、または医療技術の進化に沿った新しいタイプのがん保険に乗り換えたいと考える人であれば、定期タイプを選択する方が合理的です。

保障内容や加入条件を確認する

がん保険の保障内容や加入条件は、保険会社によって様々ですが、たとえば以下のような点に違いがあります。

・給付金の種類と設定できる保障額

・保険期間が終身型(更新なし)か定期型(更新あり)か

・加入年齢(上限)

・告知書の項目

もちろん保険料も各社で異なりますので、加入する際には複数のがん保険を比較して、自分の希望に合った保険を選びましょう。

まとめ

がん保険に加入しておくと、がんになった時の治療費など経済的な負担を給付金でカバーすることができます。がん以外の病気にかかって、現在も治療中の人や、がんの罹患歴がある人でも、がん保険に加入できる可能性があるので、諦めずに各保険会社のがん保険の加入条件を比較してみると良いでしょう。

また、がん保険に加入すべきかどうか、加入する場合はどのような保障内容にするのが良いかは、それぞれの家計や家族構成、考え方などによっても異なるため、自身の状況に合わせて検討することをおすすめします。

※この記事の情報は2025年8月時点

ファイナンシャル・プランナー(CFPⓇ)。株式会社プラチナ・コンシェルジュ 代表取締役

田辺 南香(たなべ みか)

大学卒業後リクルートに入社。社内ITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして保険、住宅取得、老後資金等などのマネープランに関するアドバイス、執筆、セミナー講師などを中心に活動中。主な著書に、「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)などがある。