女性におすすめのがん保険とは?必要性や選び方を解説

公開日:2025年12月12日

女性であれば誰でも、乳がんや子宮頸がんなど、女性特有のがんにかかるリスクがあります(※)。近年は医療の進歩により早期発見・治療が可能になってきましたが、実際に治療が始まると、長く続く費用の負担に悩むことも少なくありません。だからこそ、女性特有のがんをしっかりカバーしてくれる保険で備えておくことは、大きな安心につながります。とはいえ、多くのがん保険から自分に合ったものを選ぶのは簡単ではありません。

そこで、この記事では、女性にとってのがん保険の必要性と、選び方のポイントをわかりやすく解説します。

(※)乳がんは男性にも発生することがあります。

※本記事についてのご注意

女性におすすめのがん保険とは

がん保険は、がんと診断されたときや治療が必要になったときに、経済的な負担を軽減してくれる保険です。なかでも、女性におすすめのがん保険は、乳がんや子宮がん、卵巣がんといった女性特有のがんへの保障が手厚いがん保険です。たとえば、子宮や卵巣の摘出手術や乳房の再建手術を受けたときなどに給付金が支払われるものがあります。また、電話などでセカンドオピニオンが受けられたり、がん治療の不安や普段からの健康に関する相談を、医師などの専門スタッフへ相談できたりするサービスが、無料で付いているがん保険もあります。

女性にはがん全般に加え、女性特有のがんに伴う治療や生活の変化を幅広く保障してくれる保険がおすすめです

女性特有のがん

・乳がん

乳がんは、日本の女性が最も多く罹患するがんです。同統計によると、女性のがん罹患数の1位は乳がん(2020年実測値)で、罹患率は30代後半から急増し、60代後半にピークを迎えています。つまり、乳がんは比較的若い年代から罹患リスクがあるといえます。乳がん治療は、早期は手術中心で、進行すると薬物療法や放射線治療を組み合わせ、転移がある場合は薬物療法が主体です。治療は健康保険が適用されるものが多く、乳房を全摘出した場合の再建手術にも健康保険が適用され、高額療養費制度の利用で経済的な負担は軽減されます。しかし、自己負担額は所得や入院期間などにより大きく変わります。

・子宮頸がん

子宮頸がんは、子宮の入り口(子宮頸部)に発生するがんです。検診やHPVワクチンで予防できる可能性があり、早期に発見すれば比較的治療しやすく、その後の経過が良好ながんとされています。子宮頸がんの治療には、手術、放射線治療、薬物療法があります。しかし、進行すると子宮の摘出が必要となる場合もあり、妊娠・出産への影響も考慮しなければならないため、早期発見が極めて重要です。同統計によると、罹患率は20代後半から増加が見られ、40代がピークとなっています。

・子宮体がん

子宮体がんは、子宮内膜に発生するがんです。同統計によると、罹患率は50代後半がピークとなっています。肥満や女性ホルモン(エストロゲン)の影響などがリスク要因とされており、近年、中高年で増加傾向にあります。治療は手術が基本で、必要に応じて放射線治療や薬物療法が行われます。早期発見であれば治療成績は良好とされていますが、自覚症状が少ないため定期検診が重要です。

・卵巣がん

卵巣がんは卵巣に発生する悪性腫瘍です。初期には症状がほとんどないため、発見が難しく、見つかったときには進行していることが多いがんです。そのため、何といっても早期発見・早期治療が重要です。同統計によると、罹患率は50代に多いものの、どの年代でもみられます。主な治療は手術で、多くの場合、手術の後に薬物療法が行われます。

女性のがん保険の必要性

女性にとってがん保険は必要なのでしょうか?結論から言うと、多くの女性にとって、がん保険は重要な備えのひとつです。ここでは、女性のがん罹患率とがん保険加入率の実情を見ていきましょう。

女性のがん罹患率

国立がん研究センターがん情報サービスの「最新がん統計」によると、2021年に新たに診断された女性のがんは約43万3,000件で、全がんのうち最も多いのは乳がんです。次いで大腸がん、結腸がん、肺がん、胃がん、子宮がんと続きます(図表1)。

・女性のがん罹患率

出典:国立がん研究センターがん情報サービスの「最新がん統計」

また、がんに罹患する部位を年代別に見たところ、39歳以下では子宮頸がんの割合が40歳以上に比べて高く、40代になると乳がんが全体の約半分を占めます。子宮がんと卵巣がんを合わせると約2割と目立ちます。50代以降は、高齢になるほどそれらの割合が徐々に下がり、代わって消化器系(胃・大腸・肝臓など)と肺がんが増えています。

つまり、若い世代では婦人科系・乳がんが中心ですが、年齢を重ねると消化器系・肺がんへとシフトしていく、というのが全体の流れです。

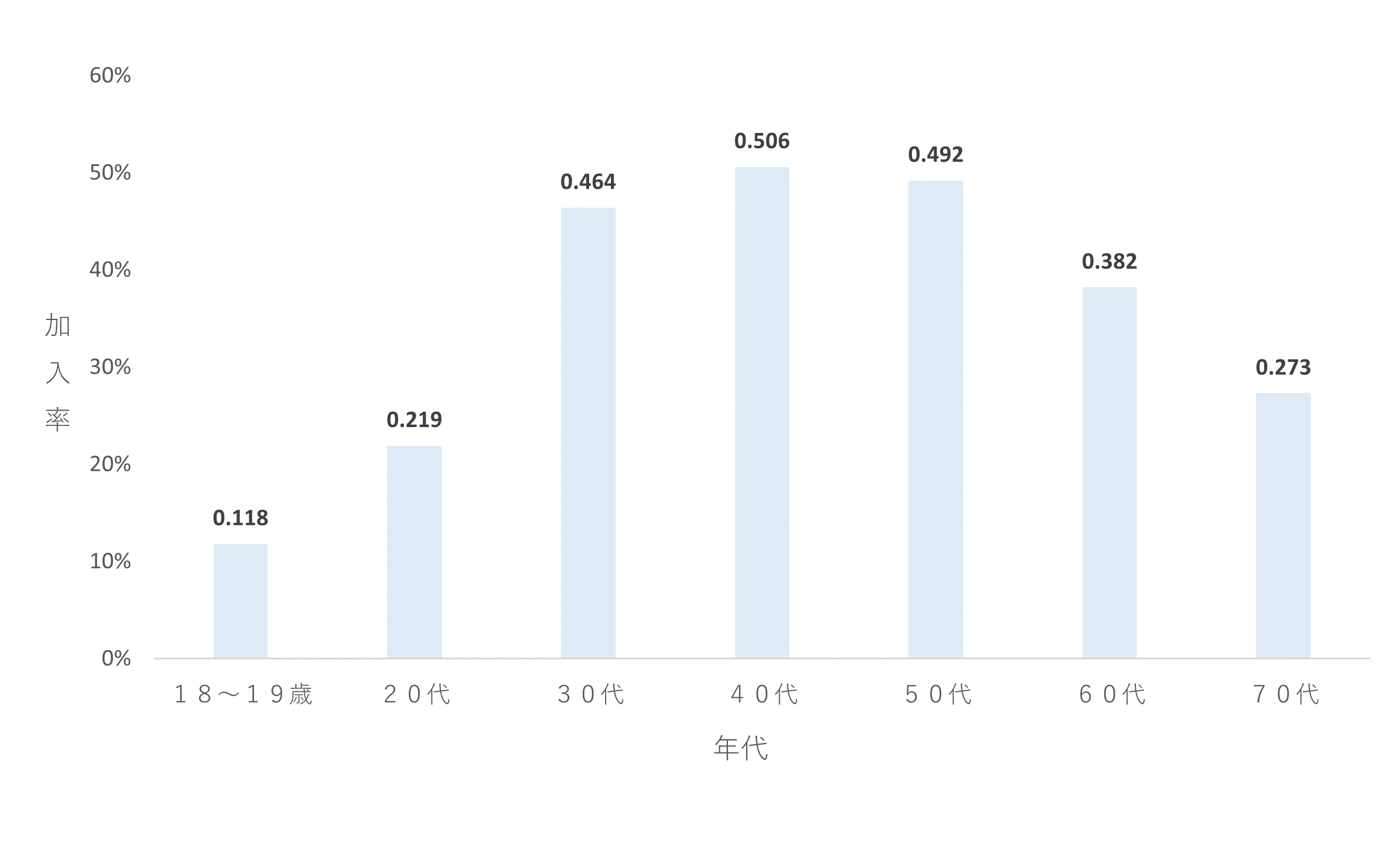

女性のがん保険加入率

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」では、女性のがん保険・がん特約の加入率は全体で40%となっています。年齢別では、10代・20代で低く、30代から上昇し40代で半数を超えてピークを迎えます。その後は年齢が上がるにつれて減少し、70代では30%を下回ります(図表2)。

30代~50代の加入率が高い背景には、がんの罹患率が上がり始める時期であり、自身の健康意識が高まることが大きく影響していると考えられます。

・女性のがん保険/がん特約の加入率

出典:「2022(令和4)年度 生活保障に関する調査」(生命保険文化センター)のデータを基に筆者作成

女性ががん保険を選ぶときのポイント

女性向けのがん保険といっても、保障内容や保険料、給付条件はさまざまです。ここでは、特にチェックしておきたいポイントを解説します。ています。

女性特有のがん保障の手厚さ

女性ががん保険を選ぶときは、乳がんや子宮がん、卵巣がんなど女性特有のがんへの保障が、どの程度充実しているかを確認することが大切です。なかには、こうしたがんに罹患した場合に、一般のがんの場合に受け取れる給付金に、上乗せされるタイプもあります。たとえば、乳房や子宮、卵巣、卵管に関わる手術や乳房再建手術を受けたときに、追加で給付金が受け取れる商品があり、女性のライフステージに合った備え方が可能です。

診断給付金の金額と複数回給付の有無

がんと診断されたときにまとまった一時金を受け取れる「診断給付金」は、金額や支払回数が商品によって違います。

この給付金は、医療費だけでなく治療中の生活費にも使えるので、いざというとき家計を支える重要なお金になります。そのため、どのくらいの金額が必要かをしっかり見極めましょう。支払回数も1回だけのタイプのほか、年1回を上限に繰り返し受け取れるタイプもあり、安心感が大きく変わります。

入院・通院給付金の有無

がん治療は、入院よりも通院が中心になるケースが増えています。抗がん剤治療や放射線治療を通院で行うことは多く、がん治療のための通院は長期にわたることも。通院給付金があるタイプのがん保険だと、経済的負担を減らせます。

抗がん剤治療・放射線治療の保障

がん治療では、抗がん剤治療や放射線治療が行われる場合があります。これらは健康保険や高額療養費制度を利用できるものの、治療の頻度や期間は人によって異なり、長引けば家計への負担が大きくなることもあります。そのため、こうした治療にも対応できるがん保険を選んでおくと安心です。主契約に含まれていれば、治療のたびや治療を受けた月ごとに、一時金が支払われるのが一般的です。

先進医療特約の有無

がん治療には、健康保険が使えない先進医療があります。これは、厚生労働大臣が定める高度な医療技術のことで、費用は全額自己負担となります。代表的なものに「重粒子線治療」や「陽子線治療」があり、治療費は数百万円かかることもあります。こうした高額な費用には、先進医療特約を付けることで備えることができます。

付帯サービスの有無

近年のがん保険には、治療費の給付に加え、治療中の生活を支えるサービスを備えたものが増えています。たとえば、治療や副作用への不安を専門家に相談できるサービスや、セカンドオピニオンを受けられる医療機関を紹介してもらえるサービスなどがあります。

まとめ

女性特有のがんは、比較的若い年代で発症することが多く、治療方法も治療期間もさまざまです。そのため、がん保険を選ぶ際には、乳がんや子宮がんなどの女性特有のがんへの保障が、どの程度手厚いかを確認することが大切です。特に、診断給付金の金額や支払回数、通院治療への対応、先進医療特約の有無をチェックすることがポイントです。

「保険は万が一のためのもの」ですが、がん保険は治療そのものだけでなく、治療中の生活を支えてくれる心強いサポートでもあります。自分にとって最適ながん保険を選ぶには、自身の貯蓄状況を踏まえたうえで、複数の商品を比べて検討しましょう。

※この記事の情報は2025年8月時点

ファイナンシャル・プランナー(CFPⓇ)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)

中山弘恵(なかやまひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。