がん保険は抗がん剤治療にも適用される?治療費の目安や保険適用の可否を解説

公開日:2025年10月15日

日本人の多くが罹患する「がん」。治療方法のひとつである抗がん剤治療は、進行度やがんの種類に応じて選択されることも少なくありません。しかし、抗がん剤の種類によっては公的医療保険が適用されない場合もあり、治療費が高額になることも・・・。

民間のがん保険に加入していれば、公的保険の適用外でも給付金を受け取れる場合があり、高額な医療費や治療中の生活費を補うことができます。

本記事では、抗がん剤治療の基本知識や治療費の目安、そして抗がん剤治療に備えるためのがん保険の選び方について解説します。

抗がん剤治療とは?

抗がん剤治療とは、がん細胞の増殖を抑える薬を使った治療法のことを指します。手術や放射線治療と並び、「がん治療の三大療法」のひとつとして広く行われています。

専門機関等※の情報によると、手術で切除できる場合は腫瘍そのものを取り除くのが第一選択になりますが、血液がん(白血病や悪性リンパ腫など)や進行がんの治療では、抗がん剤が有効とされています。

抗がん剤は点滴や内服薬の形で投与され、全身に作用してがん細胞を攻撃します。しかしその一方で、正常な細胞にも影響を与えるため、副作用を避けられないのが特徴です。

代表的な副作用には、脱毛、吐き気や食欲不振、骨髄抑制による免疫力低下などがあります。副作用の程度は薬剤や投与量、患者の体質によって異なりますが、患者にとって大きな負担になることもあります。そのため、抗がん剤治療を行う際には、効果と副作用のバランスをとりながら慎重に治療計画を立てる必要があります。

※参考:「[国立がん研究センター がん情報サービス 一般の方へ」 「重篤副作用疾患別対応マニュアル(厚生労働省)」

外来による抗がん剤治療は増加傾向

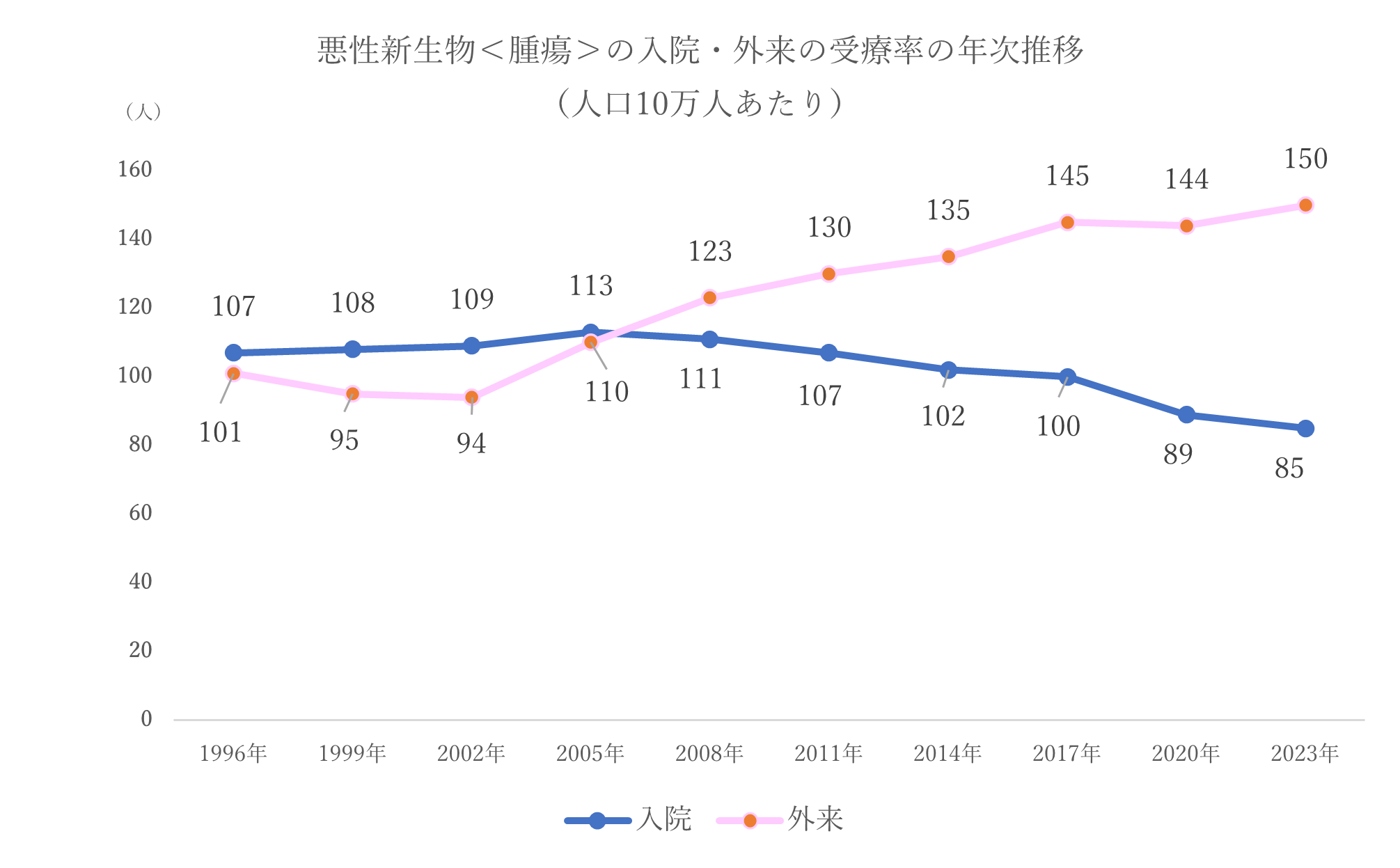

近年のがん治療において特徴的なのは、入院治療から外来治療へのシフトです。厚生労働省の「患者調査(令和5年)」をみると、悪性新生物(腫瘍)の治療は、以前は入院して行うのが一般的でしたが、近年は外来(通院)による治療が増加していることがわかります(図表1)。

・図表1

出典:令和5年(2023) 患者調査(厚生労働省)のデータを基に筆者作成

外来治療の増加には、いくつかの背景があります。第一に、医療技術の進歩です。点滴の短時間化や副作用対策薬の開発により、以前は入院管理が必須だった治療も外来で実施できるようになりました。第二に、患者の生活の質(QOL)を重視する考え方の広がりです。入院せずに通院で治療を受けることで、家庭生活や仕事を続けながら治療を両立できるメリットがあります。特に働き盛りの世代や家族の支えが必要な患者にとって、外来治療は大きな利点です。

抗がん剤の治療費

抗がん剤治療にかかる費用は、薬剤の種類や治療期間、さらに投与方法によって大きく変動します。がん治療に用いられる薬の中には、最新の分子標的薬や免疫チェックポイント阻害薬と呼ばれるものがあり、これらは非常に高額です。

1か月あたりの薬剤費だけで数十万円にのぼることも珍しくなく、長期にわたって使用する場合、総額が数百万円規模になることもあります。

もっとも、日本では公的医療保険が整備されており、保険診療として認められている抗がん剤であれば、患者の自己負担は最大でも3割に抑えられます。たとえば100万円の薬剤費がかかった場合、実際に支払うのは30万円で済みます。

さらに患者を支えているのが「高額療養費制度」です。

高額療養費制度とは

高額療養費制度は、1か月(1日から月末まで)にかかった医療費の自己負担額に上限を設け、上限を超えた分が払い戻される制度です。たとえば30万円の自己負担があったとしても、所得区分に応じて決められた限度額(例:8万円程度)を超えた分は後から払い戻されます。

自己負担限度額は、年齢や所得区分に応じて異なり、高所得者ほど限度額が高く設定されています。また、同じ世帯で複数の人が医療費を負担している場合、それらを合算して計算できる仕組みもあり、家計全体での負担軽減にもつながります。この制度は、入院治療だけでなく外来治療にも適用されるため、外来で抗がん剤治療を継続する患者にとっては大きな支えとなっています。

仕組みとしては、まず医療機関の窓口でいったん自己負担分を支払います。その後、保険者(加入中の健康保険や国民健康保険)に申請すると、高額療養費制度で定められている自己負担限度額を超えた分が払い戻されます。あらかじめ保険者から「限度額適用認定証」を取得しておけば、最初から医療機関の窓口で支払う金額は自己負担限度額で済みます。

ただし注意点もあります。高額療養費制度が対象となるのは「保険診療」に限られます。厚生労働省によって認められた先進医療や、日本ではまだ承認されていない抗がん剤などを使った場合は、全額自己負担となります。先進医療を受けるときは、保険診療の診察・検査・投薬・入院料等は、公的医療保険が適用できます。つまり、公的保険制度が適用される保険診療部分は、通常通り最大で3割負担で治療が受けられるということです。一方で、自由診療については、保険診療と併用して受けたとしても、本来であれば公的医療保険が適用される治療も自由診療扱いとなり、すべて自己負担となります。こうした予想外の治療費は、患者や家族の経済的な負担となります。

がん保険で抗がん剤治療はカバーできる?

抗がん剤治療は、公的医療保険と高額療養費制度を利用すれば、自己負担を大幅に抑えながら治療を継続することが可能です。しかし、がん治療の中でも、抗がん剤治療は長期にわたることが多く費用がかさみやすいです。そのため、経済的な不安を和らげる手段として「がん保険」を検討する人も少なくありません。では、実際にがん保険は抗がん剤治療をどの程度カバーできるのでしょうか。

がん診断給付金

がん保険には、がんと診断された時点でまとまった金額を受け取れる「がん診断給付金」があります。これは、使い道が限定されていないため、抗がん剤治療を含む治療費や通院費に充てられるだけでなく、治療中に減少する収入の補填や生活費として活用できます。自由に使える診断給付金は、闘病生活での将来に対する不安に対して、精神面でも安心材料となることが少なくありません。

抗がん剤治療給付金

多くのがん保険では、抗がん剤治療を受けると給付金が支払われる仕組みになっています。たとえば、「がん診断給付金」が主契約(メインの契約)で、そこに特約(オプション)として「抗がん剤治療給付金」が付けられます。最近では、抗がん剤治療と放射線治療に特化して、これらの保障を主契約として加入できるものもあります。抗がん剤だけでなく、手術や放射線治療などを組み合わせて幅広くカバーできるよう設計された商品も登場しています。このような、新しいタイプのがん保険は、入院だけでなく通院での抗がん剤治療も保障対象となるのが一般的です。

一方で、すべてのがん保険が通院や外来での抗がん剤治療を保障するわけではありません。従来型のがん保険では、入院を伴う場合に限り給付金が支払われるものも多く存在しています。この場合、外来で抗がん剤治療を受けても給付金は支払われないため、実際の治療スタイルとがん保険の保障内容のミスマッチが起こります。現代のがん治療は外来中心であることを踏まえると、この点は特に注意が必要です。

また、抗がん剤治療には、点滴や内服など複数の方法がありますが、どの方法が保障の対象とするかは保険会社によって異なるため、契約前に確認することが重要です。

さらに、保険適用外の先進医療や自由診療の抗がん剤治療を選択した場合の保障についても、確認することが大切です。これらの治療を選択した場合でも給付金が支給されるタイプであれば、高額な費用をカバーできる可能性があります。つまり、抗がん剤治療への備えは、「通常の治療費をカバーする給付」と「保険適用外の治療費に備える保障」の両面から考える必要があるのです。

抗がん剤治療に備えたがん保険の選び方

がん保険を選ぶ際には、「抗がん剤治療をどこまで保障してくれるのか」を見極めることが重要です。ここでは、抗がん剤治療に備えるためのがん保険の選び方を整理してみましょう。

保障内容の確認

まず最も大切なのは、がん保険の主契約あるいは特約で「抗がん剤治療に対する給付金」が保障の対象となっているかどうかです。特に近年は外来(通院)での抗がん剤治療が増えているため、「入院しなくても保障が受けられるか」が大きな判断ポイントになります。契約前に保障対象が「入院時のみ」なのか「通院でも対象」なのかを必ず確認しましょう。

また、抗がん剤以外の治療(放射線治療や手術など)との組み合わせや自由診療も保障の対象になるのかも併せてチェックします。総合的な治療が行われるケースが多いため、複数の治療法を組み合わせてカバーできる保険だと安心です。

先進医療特約の有無

がん治療では、先進医療を選ぶこともあります。先進医療は高額になるケースが多く、費用が数百万円を超えることもあります。その場合に備えて「先進医療特約」が付けられるかどうかも確認すべきポイントです。先進医療特約があれば、自己負担を心配することなく治療が受けられます。

毎月の保険料と保険料払込期間

がん保険には、保険期間中ずっと保険料を支払う「終身払」と、短い期間で支払いを終える「短期払」があります。短期払は、終身払に比べて毎月支払う保険料が高くなりますが、がん保険の保険料を現役時代に支払いきるようにすれば、老後の保険料負担はなくなります。一方で、終身払にすると、毎月の保険料は短期払に比べて安くなりますが、亡くなるまで一生払い続けることになります。保障を充実させると、その分だけ終身払・短期払ともに保険料は高くなります。

どれだけ保障内容が充実していても、保険料が高すぎて継続できなければ意味がありません。抗がん剤治療に備えるためには、保障内容と自分の家計に見合った保険料はどの程度かを考えながら選ぶことが大切です。

がん保険を検討するときは、以下のポイントをチェックすると分かりやすいでしょう。

■がん保険を選ぶ時のチェックポイント

まとめ

抗がん剤治療は、手術・放射線治療と並ぶ「がん治療の三大療法」のひとつです。高額かつ長期にわたる治療となる傾向があるため、経済的負担が大きくなりやすいものです。保険診療の抗がん剤治療であれば高額療養費制度で自己負担を軽減できますが、公的医療保険が適用されない先進医療や自由診療は対象外となります。

こうしたリスクに備える手段のひとつが、民間のがん保険です。多くのがん保険には抗がん剤治療に対応する給付金が用意されていますが、がん保険は種類が多く、保障範囲や給付条件は保険会社ごとに異なります。そのため、自分に合ったがん保険を選ぶようにしましょう。

※この記事の情報は2025年8月時点

ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)

中山弘恵(なかやまひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。