死亡保険金は1,000万円だと少ない?必要保障額の平均や死亡保険の選び方を解説

公開日:2025年8月15日

万一に備えて死亡保険に加入する際、保険金額をいくらにすればいいのか悩んでしまう方も多いのではないでしょうか。例えば、保険金1,000万円を受け取って、遺された家族はそれで生活できるでしょうか。万一の場合に必要となる保障額は、家族構成や保有資産、ライフステージなど置かれている立場や状況により異なります。本記事では、死亡保険の必要保障額の考え方や死亡保険の適切な選び方を紹介します。

死亡保険の保障額は1,000万で足りる?

死亡保険は、被保険者の方が死亡した場合に遺された家族が生活に困ることのないよう、契約するものです。国の保障である遺族年金を受け取ることができる場合もありますので、死亡保険の保障額をいくらにするかは、公的な年金制度を踏まえて検討する必要があります。

死亡保険の保険金額をいくらにすればいいのかは、遺される家族の年齢、子どもの有無や人数、資産状況、職業などによって異なります。国からの遺族年金だけでは遺族が生活できるケースもあれば、1,000万円の保険金を受け取っても、不足する場合はあるでしょう。

死亡保険は万一に備える大切な保険です。自分の場合、必要な保障額がいくらにしたらよいのか、考え方や決める方法をみていきましょう。

死亡した際にかかる費用

死亡保険の保障額を決めるには、死亡した際にかかる費用について把握しておくことが大切です。どんなものがあるか、具体的に解説していきます。

葬儀関係の費用

万一の場合、通夜や告別式、火葬など葬儀関連費用や、お墓の費用が生じます。近年では、葬儀のスタイルやお墓への考え方が多様化していますが、やはりまとまったお金がかかります。

鎌倉新書が行った「第6回お葬式に関する全国調査(2024年)」によると、葬儀費用の総額は118.5万円、前回より約8万円増加したということです。葬儀と墓石にかかった平均費用は下表のとおりです。

<葬儀関係の費用>

出典:鎌倉新書「第6回お葬式に関する全国調査(2024年)」

※基本料金には斎場や火葬場の利用料、祭壇、棺、遺影、搬送費などが含まれる。また飲食や返礼品にかかる費用は参列人数により変動する。総額の0.1万円のズレは小数点第2位以下の和によるもの。

お墓の費用については、鎌倉新書が行った「第16回お墓の消費者全国実態調査(2025年)」をみてみましょう。

<購入したお墓の費用>

出典:鎌倉新書「第16回お墓の消費者全国実態調査(2025年)」

上記のとおり、平均的な費用で考えると葬儀には100万円超、一般的なお墓の購入には、さらに150万円ほどの費用が必要だとわかります。

遺された家族への生活費

ご家族がいる方は、万一の場合に遺された家族が経済的に困らないよう、生活費がどれくらい必要かを知っておく必要があります。

総務省の「家計調査」(2024年)によると、二人以上の世帯のうち、勤労者世帯の消費支出の平均額は月に325,137円となっており、毎月30万円前後が生活費の目安となります。ただし、世帯状況やライフスタイルによって必要な生活費は異なるため、日ごろからきちんと家計を管理し、自分たちに必要な生活費はどのくらいなのかを正しく把握しておくことが大切です。

子どもの教育費

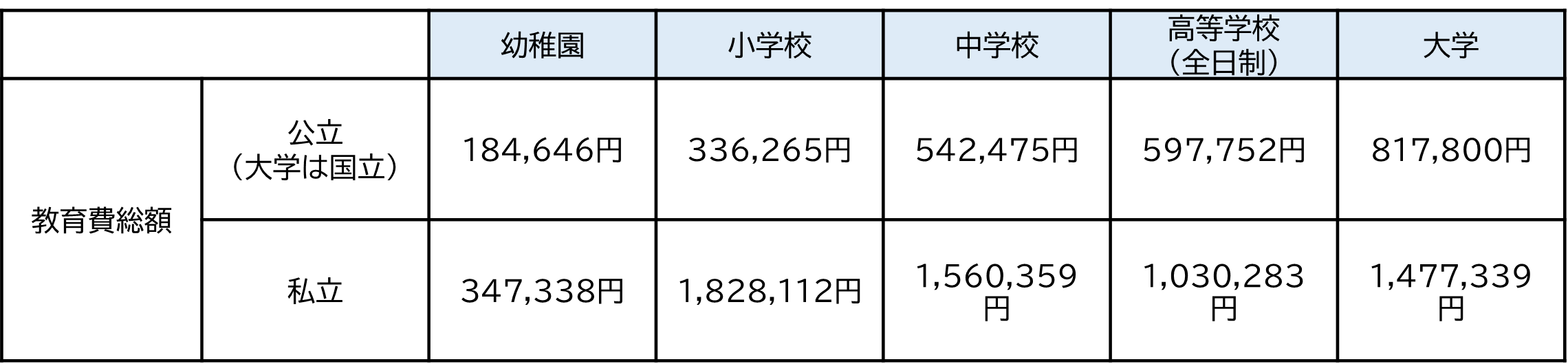

子どもがいる方は、万一の場合でも安心して教育を受けられるよう、どのような進路を歩むのかを想定して教育資金を確保しておきましょう。一般的にはどのくらいの教育資金がかかるのか、文部科学省のデータをもとに幼稚園から大学までの教育費を下表にまとめてみました。

<幼稚園から大学までの教育費>

※それぞれ1年間にかかる費用。但し、大学は初年度納入金も(入学金と授業料、施設設備費等)含む

出典:「令和5年度子供の学習費調査」「国公私立大学の授業料等の推移」

「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」(全て文部科学省)より筆者作成

上記によると、教育費は幼稚園から大学まですべて国公立の場合は約1,000万円、すべて私立の場合は約2,500万円かかることがわかります。

どのような進路を希望するによって必要な資金も異なりますので、奨学金を利用する可能性も含めて必要な教育資金を検討し、万一の場合でも子どもが進学に困らないよう備えておく必要があるでしょう。

死亡保険の平均保障額

これまで述べてきたように死亡保険で必要な保障額は家族構成や考え方により様々です。ここでは、男女別・年齢別・家族構成別それぞれの死亡保険の平均保障額を紹介します。

保障額の目安を知っていると判断しやすくなりますので参考にしてみましょう。

男女別l死亡保険の平均保障額

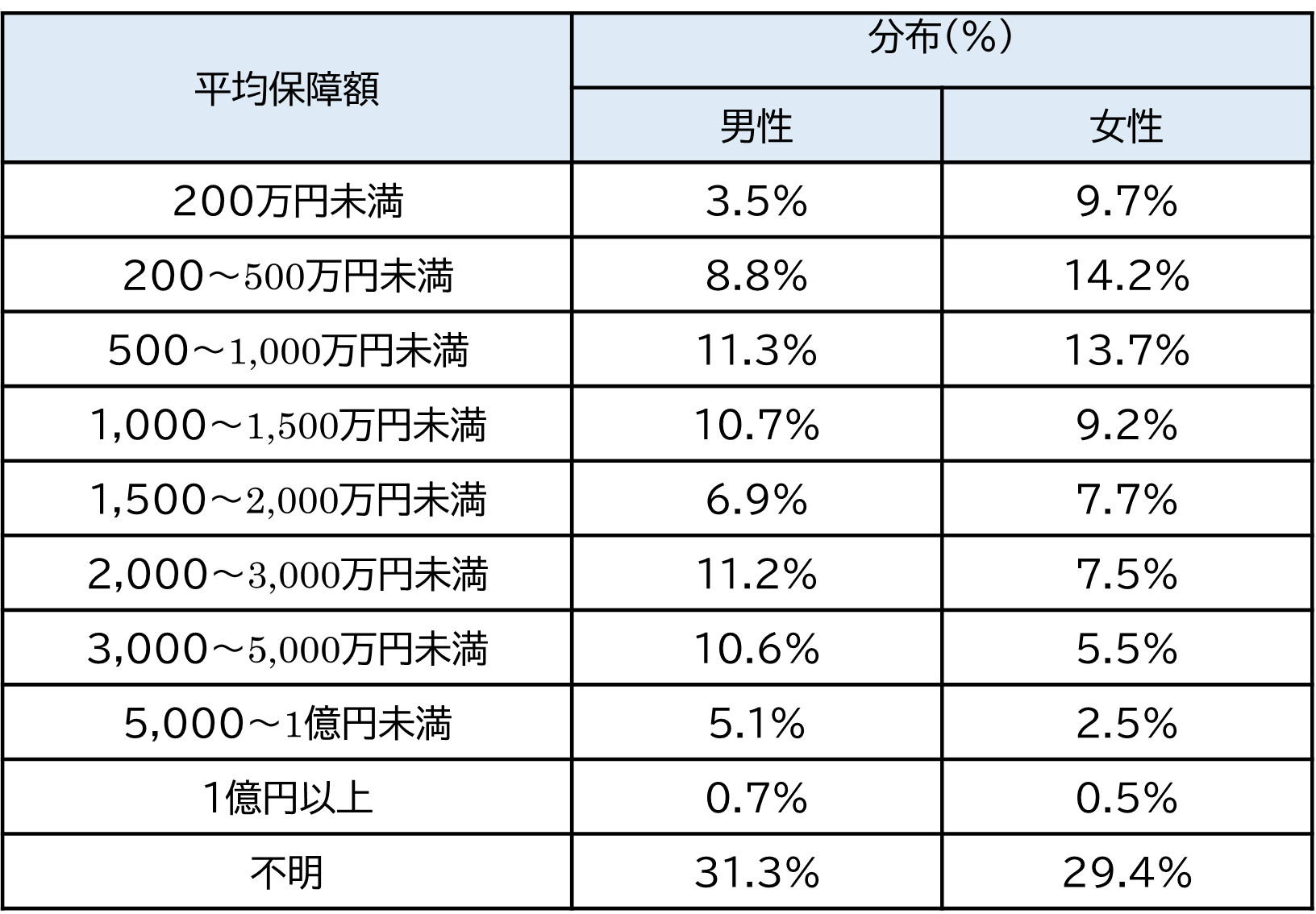

生命保険文化センターの「2024年度 生命保険に関する全国実態調査」によると、全生保(かんぽ生命を含む民保、簡保、JA、県民共済・生協など全体)での普通死亡保険金の加入金額(保障額)の平均額は、

男性が2,014.6万円、女性は1,332.9万円です。さらに世帯主の「男女別」の加入金額の分布は下表のようになっています。

<普通死亡保険金の世帯主性別の平均保障額の分布>

(出典:生命保険文化センター「2024年度生命保険に関する全国実態調査」より筆者作成)

男性は500〜1,000万円未満が全体の11.3%と最も多く、次いで2,000~3,000万円が11.2%となっており、全体的に分散しつつ比較的高めの金額に偏る傾向があります。一方、女性は200~500万円が最も多く14.2%、次いで500~1,000万円が13.7%で、男性よりも低めの傾向であることがわかります。

年齢別l死亡保険の平均保障額

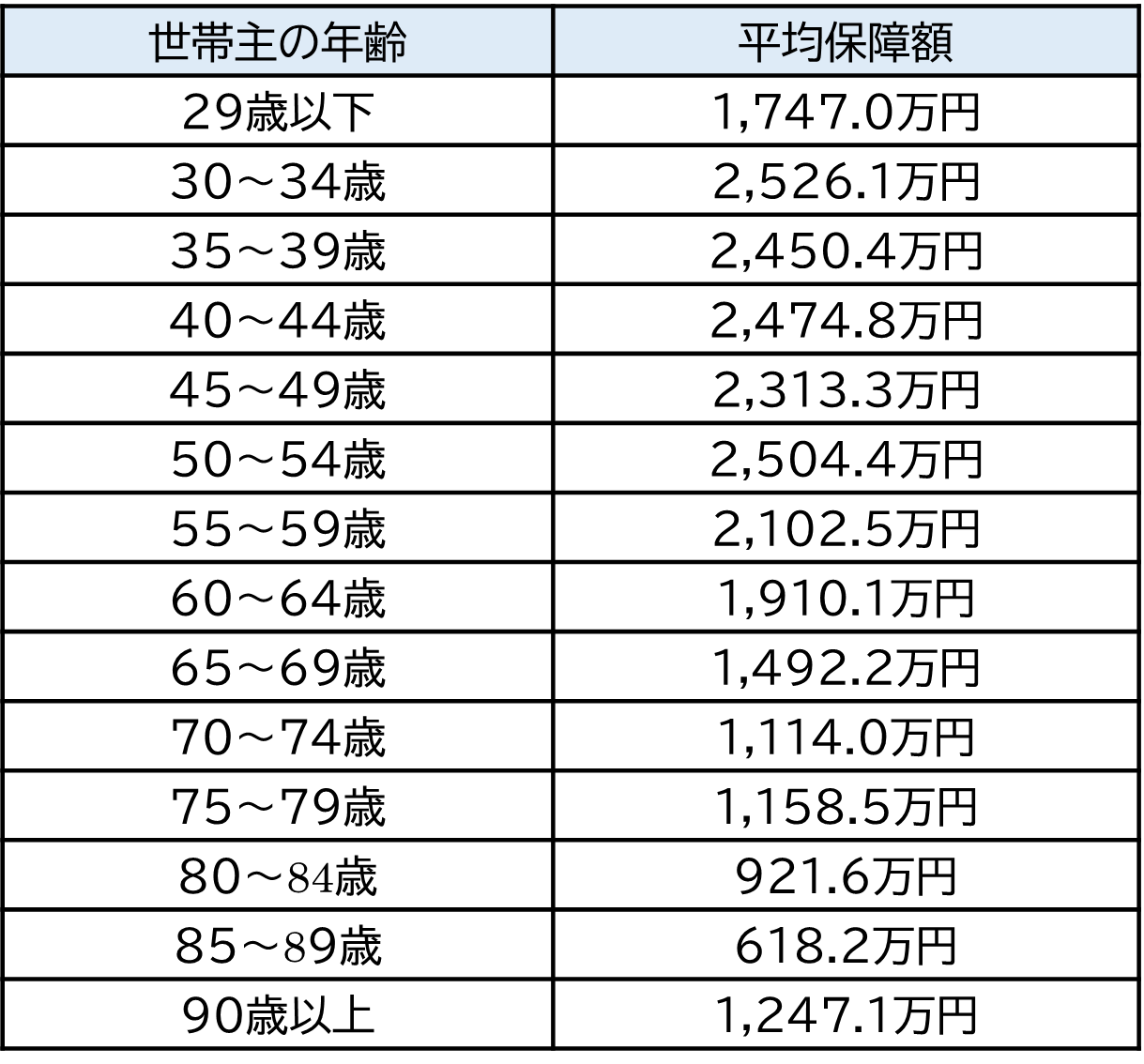

前述の同調査での、普通死亡保険金の加入金額を「世帯主の年齢別」にみてみましょう。

<普通死亡保険金の世帯主年齢別の平均保障額>

(出典:生命保険文化センター「2024年度生命保険に関する全国実態調査」より筆者作成)

死亡保険の平均保障額は、30~34歳の2,526.1万円をピークに、30代から40代にかけて高額になっていますが55歳以降は少しずつ減少しています。30代から40代は遺された家族の生活費、子どもの教育資金を確保するため、保障を手厚く備えていますが、子どもの独立などで必要な保障額が減っている傾向がみられます。

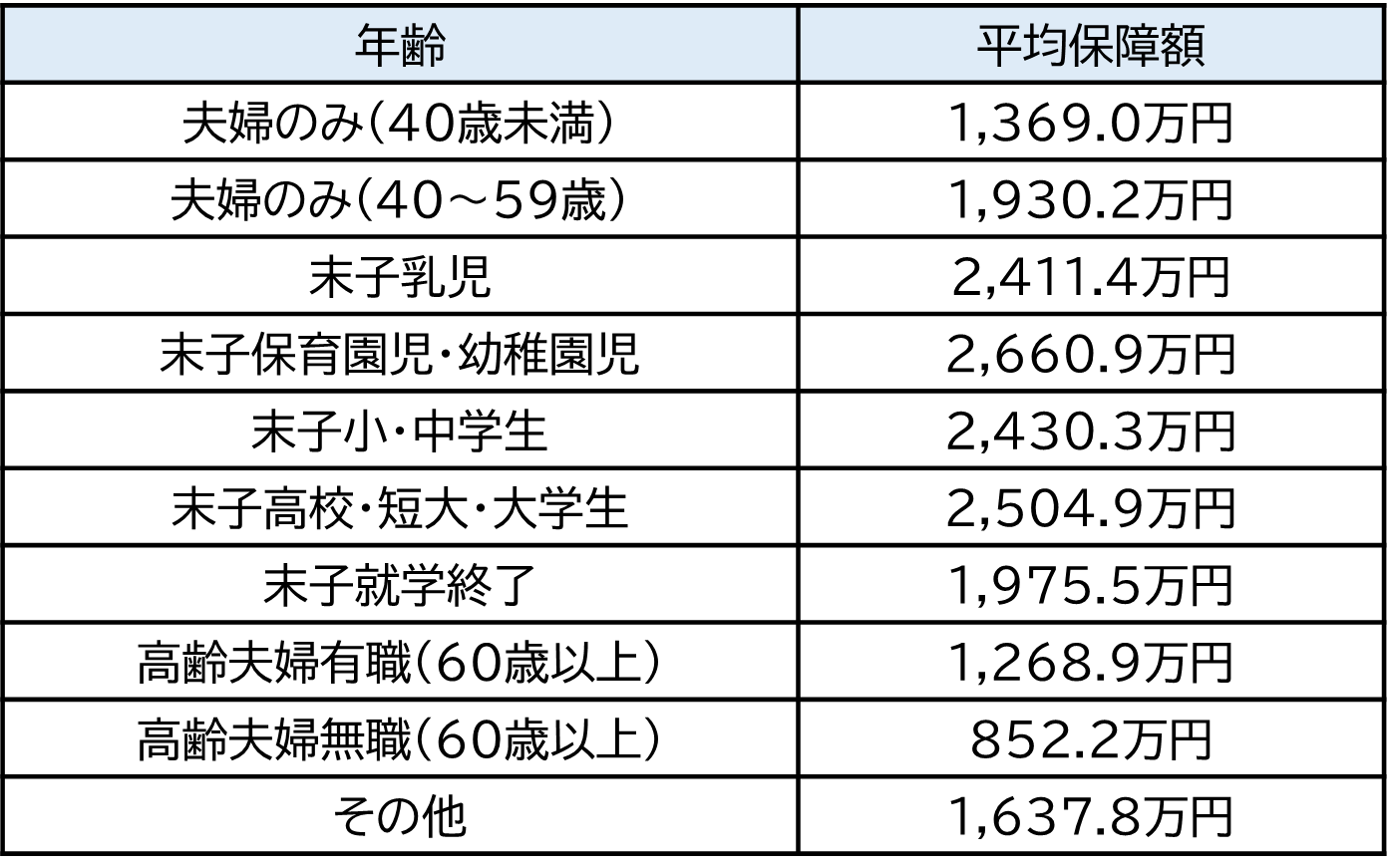

家族構成別l死亡保険の平均保障額

前述の同調査での、普通死亡保険金の加入金額を「家族構成別」にまとめると、下表のようになります。

<普通死亡保険金の家族構成別の平均保障額>

(出典:生命保険文化センター「2024年度生命保険に関する全国実態調査」より筆者作成)

末子が高校・短大・大学生までは平均保障額は2,000万円超の状態ですが、末子就学終了とともに平均保障額は少しずつ下がっていきます。平均保障額は、子どものいる世帯では末子が幼いほど高額の保障で備えていることがわかります。

死亡保険の選び方

これまで統計の結果から必要保障額をみてきましたが、自分の場合はどのように決めればよいのか、ポイントを解説していきます。

選び方①加入する目的を確認する

まず、改めてですが、死亡保険への加入目的を確認しましょう。死亡保険は、万一の場合に遺族が生活に困らないようにするため、また葬儀費用や死亡整理資金の確保などのために加入するものです。よって、独身の方は、ご自身の葬儀費用や死亡整理資金として使える貯蓄があれば、死亡保険に加入する必要が無い場合もあります。ただ、終身保険や養老保険といった貯蓄型の死亡保険は老後資金としても活用できるため、加入を検討してもよいでしょう。

結婚していて子どもがいる方は、遺族の生活費や子どもの教育資金を確保するため、必要な保障額を検討して死亡保険で備える必要があります。子どものいない夫婦は、配偶者に万一のことがあった場合でも生活できるかを検討し、不足する部分は死亡保険で備えるとよいでしょう。子どもの誕生などで家族構成が変化した場合には、その都度、保障額の見直しも必要です。

選び方②必要となる保険期間を明確にする

葬儀費用や死亡整理金は、いつ必要になるかわからないため、終身保険で備えるのが一般的です。終身保険は、貯蓄性が高く解約返戻金もあるため、老後資金としても活用できます。ただし、終身保険は保険料が高めですので、数百万円程度で加入し、遺族の生活費や教育費への備えには定期保険を組み合わせるとよいでしょう。

定期保険は、一定期間を保障する掛け捨ての保険ですので、保険料は終身保険より安めです。子どもが独立するまでの20年程度、または契約者が65歳になるまでというように期間を決めて加入することができます。

保険料の負担をなるべく少なくするには、収入保障保険を選択してもよいでしょう。収入保障保険は定期保険の一種で、万一の場合は毎月10万円など、契約した期間内は継続して保険金が受け取れる保険です。契約してすぐに死亡してしまった場合、遺族の受取総額は、数千万円程度と大きな保障を得られる一方で、満期に近づくほど受取総額は減少します。時間の経過とともに必要な保障額は減っていくため合理的な備えができ、一般的には、まとまった保険金を一度に受け取るタイプの定期保険よりも保険料の負担は少なく済みます。

選び方③ご自身や家族に適した保険金額を決める

死亡保険の保障額が多くなれば、それだけ支払う保険料も高くなり家計の負担になる可能性があります。なるべく家計の負担を少なくし、不要な保険料を払わなくて済むようにするには、必要保障額をきちんと把握することが必要です。

生命保険の必要保障額は、「今後必要となる支出見込額」から「今後の収入見込み額(補てんできる金額)」を差し引くことで求められます。

必要保障額=「今後必要となる支出見込額」 - 「今後の収入見込額(補てんできる金額)」

必要保障額は、家族の状況によって異なります。「これくらいだろう」と安易に決めるのではなく、遺された家族の生活費や、今後必要となる教育資金をきちんと見積もり、契約する保険金額を決めましょう。

選び方④保障の組み合わせやバランスを考える

万一の場合に備える死亡保険は大切なものですが、病気やケガをして入院したり、働けなくなって収入が減少したりするなどのリスクも考えられます。死亡保険だけでなく、他のリスクも検討して医療保険や就業不能保険など必要な保険を組み合わせてバランスよく備えるようにしましょう。

選び方⑤家計にムリのない保険料や払込期間とする

死亡保険はもちろん大切なのですが、毎月の保険料が家計を圧迫しないよう、ムリのない保険料にしたいものです。決められた期日までに保険料を支払わないと、一定期間の猶予期間はあるものの大切な保険契約が失効してしまいます。

例えば、終身の死亡保険の支払方法には、終身払いと短期払いがあります。短期払いは、「65歳払込満了」や「20年払込満了」など期間を決めて短期で払い終えるので、支払う保険料の総額は少なくなりますが毎月の保険料の負担は大きくなります。無理なく支払える保険料や払込期間で契約するようにしましょう。

まとめ

万一の場合、遺された家族が困らないよう加入する死亡保険の保険金額は、家族構成や資産状況、必要な教育資金などによって異なるため、1,000万円だと少ないなどと一概に言えません。

ご家族の状況に合わせて、公的な年金額や今後必要になる生活費、今後の収入などを把握して必要保障額を個別に算出し、無駄な保険料を負担しないようにしましょう。

自分や家族のリスクには、死亡だけでなく病気や働けなくなるリスクもありますので、他の保険とのバランスも考慮し、家計に無理のない範囲で備えましょう。手厚い死亡保障が必要な期間は、定期保険や収入保障保険などを活用し、必要な期間だけ自分に合った保険金額で加入するとよいでしょう。

※この記事の情報は2025年7月時点

ファイナンシャルプランナー(CFP®)。FP事務一級ファイナンシャル・プランニング技能士

福島佳奈美(ふくしまかなみ)

将来のお金の不安をなくすためには、長期的なライフプランを立てて将来のマネープランを作ることと、日々の家計管理が必要だと実感。保険、住宅ローン、教育費、老後資金準備など、「誰からも教わらなかったけれど生活するうえで必要なお金の知識」を、マネーコラム執筆やセミナー講師、個人相談などを通じて伝えている。