保険料が戻ってくる貯蓄型のがん保険とは?特徴や掛け捨て型との違いを解説!

公開日:2025年8月15日

「貯蓄型のがん保険」があることをご存じでしょうか。途中で解約すると保険料の一部が解約返戻金として戻ってくるものや、がんにならないまま一定年齢に達すると健康還付金が受け取れるものなどがあります。選択の幅が広がったことはうれしいことですが、同時に、貯蓄型のがん保険と掛け捨て型のがん保険、どちらが自分に合っているのか迷う人も少なくないでしょう。それぞれにメリット・デメリットがあり、将来のライフプランや家計状況によって、向いている保険は変わります。

本記事では、保険料の一部が戻ってくるがん保険の仕組みや、貯蓄型・掛け捨て型のメリットとデメリットを詳しく解説します。がん保険選びの参考にぜひご活用ください。

がん保険の保険料は戻ってくる?

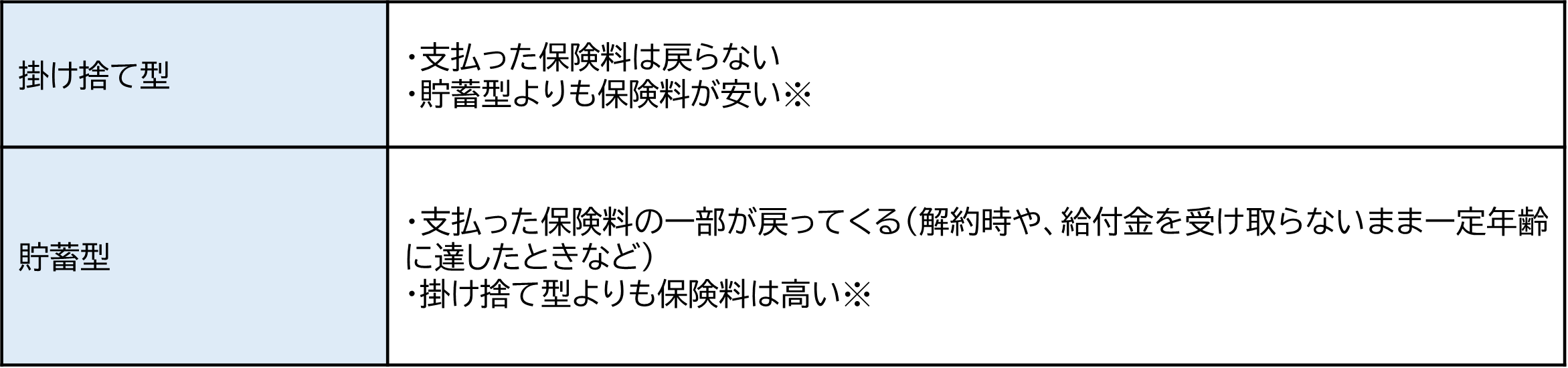

がん保険には、支払った保険料が戻ってこない「掛け捨て型」と、支払った保険料の一部が戻ってくる「貯蓄型」の2タイプがあります。

貯蓄型のがん保険で保険料の一部が戻ってくるタイミングや条件は、商品によって異なります。たとえば、解約したときに「解約返戻金」が受け取れるものや、給付金を受け取らないまま所定の年齢に達したときに「健康還付金」が受け取れるものなどがあります。

保障内容が同程度の場合、掛け捨て型は保険料が安く、貯蓄型は保険料が高くなる傾向があります。保険料が高くても、戻ってくる金額も高ければ、割高とは言いきれません。つまり、がん保険の保険料のコストを見極めるためには、保障内容や月額保険料に加えて「保険料の一部が戻ってくるかどうか」についても、注目することが大切なのです。

<がん保険の種類>

※保障内容が同程度の場合

(資料:執筆者作成)

がん保険の必要性と主な保障

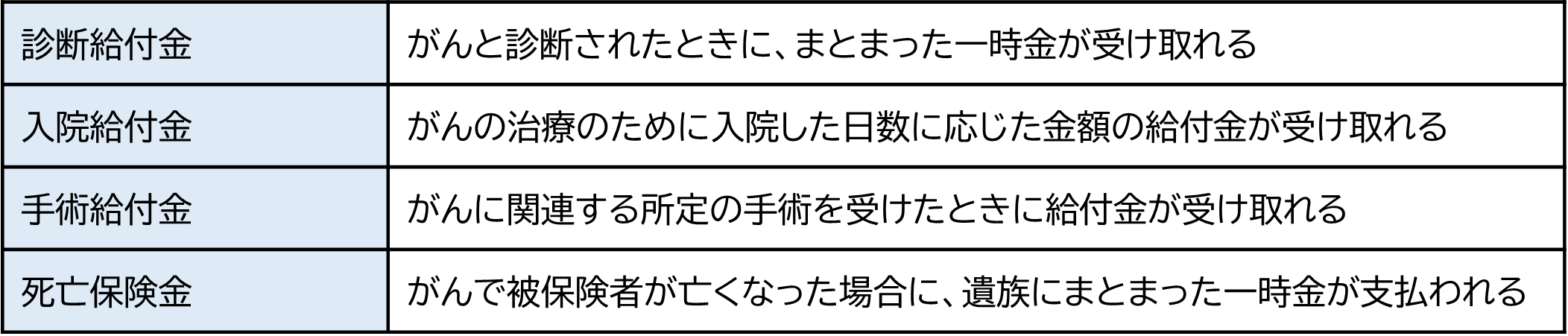

そもそも、なぜがん保険が必要なのでしょうか。がん保険は生命保険の一種で、がんと診断されたときや、入院、所定の手術・治療を受けた場合に給付金が受け取れる保険です。がんになると、治療費がかかったり、闘病のために収入が減ることがあるため、がん保険が経済的な備えとなります。具体的には、次のような保障があります。

<がん保険の主な保障>

(資料:執筆者作成)

上記以外にも、近年は、放射線治療や抗がん剤治療を保障する「治療給付金」や、先進医療費をカバーする「先進医療特約」などがあります。これにより、入院せずに通院のみでがん治療を続ける人や最先端の治療を選ぶ人でも、手厚い保障が受けられるようになりました。

生涯で2人に1人がかかるとされるがんは、日本人にとって非常に身近な病気となっています。「自分は絶対にがんにはならない」と自信を持てる人は多くないのではないでしょうか。

2020年時点のがん保険加入率は39.1%(特約含む)※となっていて、実際に多くの人ががんに備えていることがわかります。万が一に備えて「自分に合ったがん保険」を検討しておきましょう。

※生命保険文化センター「生活保障に関する調査(令和4年度)」より

解約返戻金とは?

「がんにかからなかったら保険料が無駄になるのでは?」と心配する人もいるでしょう。がん保険に限らず、生命保険の中には、途中で解約すると保険料の一部が解約返戻金として戻ってくる商品があります。

ここからは、がん保険を含む、生命保険全般における解約返戻金の仕組みや種類について解説します。

解約返戻金の仕組み

解約返戻金は、保険契約を解約すると契約者に払い戻されるお金です。解約返戻金がある保険は一般的に、契約者が支払った保険料の一部が「責任準備金」として積み立てられていて、保険期間中に解約すると、その責任準備金の中から一定の金額が戻ってくる仕組みとなっています。

責任準備金は、将来の保険金支払いに備えて保険会社が積み立てているお金です。保険料の一部は、保険金の支払いや保険会社の運営費などに充てられるため、払い込んだ保険料の全額が責任準備金に回るわけではありません。

解約返戻金の種類

解約返戻金には、主に以下の2タイプがあります。

・通常型(貯蓄型)

契約時に定められた返戻率をもとに、解約時に返ってくる金額が計算されます。保険料の払込期間が長いほど返戻金額が増加する傾向にあります。保障と同時に貯蓄性も期待できることから、「貯蓄型」とも呼ばれます。

・低解約返戻金型

保険料払込期間の終了前など、一定期間内に解約した場合の返戻率が、通常型よりも低く設定されています。払込期間中の返戻率は、通常型の約70%程度に抑えられているのが一般的です。解約返戻金を抑える分、保険料が通常型よりも安くなる点がメリットです。

解約返戻金の特徴

がん保険を選ぶにあたって知っておきたい解約返戻金の特徴は、次の3つです。

・解約返戻金がある商品とない商品がある

終身保険や養老保険、学資保険などの貯蓄型保険には返戻金があるのが一般的ですが、保障が重視される医療保険やがん保険の多くは掛け捨て型で、解約返戻金がない商品が主流です。

商品名に「無解約返戻金型」と記載されていたら、解約返戻金がないものだと判断できます。

・保険料の全額が解約返戻金として戻ってくるわけではない

解約返戻金として戻ってくる金額は、あくまで責任準備金の範囲内であり、支払った保険料の全額が戻るわけではありません。契約者から集められた保険料の一部は、がんになってしまった方への給付金に充てられます。長期間保険料を支払ったからと言って、支払った保険料よりも多い金額の解約返戻金が戻ってくることは期待しないようにしましょう。

・解約時期によって金額が異なる

契約後の経過年数により、返戻率は異なります。契約後すぐに解約した場合は、解約返戻金がないか、あってもごくわずかになることが多いです。返戻率の推移は、契約前でも確認できます。

そのため、貯蓄型のがん保険を検討する際は、戻ってくる解約返戻金額が、支払う保険料に見合っているかをよく確認するようにしましょう。

貯蓄型がん保険のメリット・デメリット

次は、貯蓄型のがん保険に焦点を当てて、そのメリットとデメリットを解説します。

貯蓄型がん保険のメリット

貯蓄型がん保険の主なメリットは、次の3つです。

・途中で解約すると解約返戻金が支払われる

貯蓄型がん保険の最大の特徴は、保険期間中に解約した場合に、契約年数に応じて解約返戻金が受け取れる点です。

契約期間中はがんの保障を受けられるため、解約返戻金の金額は支払った保険料を下回ることが一般的です。しかし、支払った保険料が全く戻ってこない掛け捨て型と比較すると、メリットといえるでしょう。

・がんへの保障と貯蓄の両立ができる

保障と貯蓄の両立ができる点も、貯蓄型がん保険の魅力です。がんにかかった場合は、診断給付金や入院・手術給付金などで医療費に備えることができます。加えて、がんにならなかった場合でも、

健康還付金を受け取ったり、現金が必要なときに解約して解約返戻金を受け取ったりすることができます。

・契約者貸付を利用できる

解約返戻金がある貯蓄型の保険には「契約者貸付制度」がついている場合があり、この制度を利用すれば、解約返戻金の範囲内で現金を借りることができます。

貸付金には利息がかかるものの、カードローンなどに比べると金利が低いことが多く、審査も不要でスムーズに借入手続きを進められます。そのため、家具・家電の故障による買い替えや、勤務先の業績悪化による収入減少など、保険で備えることが難しい突発的な支出への備えにすることができます。

貯蓄型がん保険のデメリット

メリットの多い貯蓄型がん保険ですが、もちろん注意すべき点もあります。

・掛け捨て型がん保険よりも保険料が高い

貯蓄型のがん保険は、保障に加えて解約返戻金を受け取れる設計になっているため、掛け捨て型に比べて月々の保険料が高くなる傾向があります。

低解約返戻金型の商品を選べば、通常型より保険料を抑えることができます。ただし、途中解約時の返戻金は大幅に少なくなってしまいます。そのため、「高い保険料を払い続けることができるかどうか」「長期的な視野で保険を継続できるかどうか」を慎重に見極める必要があります。

・保障内容を見直しにくい

がんの治療方法は日々進化しており、がん保険の商品もそれにあわせて変化しています。最新の医療事情に合ったがん保険に切り替えたいと思ったときに、「早期解約すると解約返戻金が大幅に減る」といった足かせがあると、判断に迷って保険を見直すタイミングを逃してしまう危険性があります。

掛け捨て型がん保険のメリット・デメリット

続いて、掛け捨て型がん保険のメリットとデメリットを見ていきましょう。

掛け捨て型がん保険のメリット

掛け捨て型がん保険の主なメリットは、次の2つが挙げられます。

・貯蓄型がん保険より保険料が低い

掛け捨て型がん保険の最大の利点は、なんといっても月々の保険料の安さです。保障に重点を置いていて解約返戻金の積み立て部分がないため、必要最低限のコストでがんに備えることができます。

子育て中の家庭や住宅ローンを返済中の人など、いろいろと出費がある世帯にとっては、「毎月の支払いが無理なく続けられる」ということ自体が、大きなメリットになるでしょう。

・保障内容を見直しやすい

掛け捨て型は、いつ解約しても解約返戻金がないため、「気軽に保障を見直せる」、「新しく発売したがん保険に乗り換えやすい」といった柔軟性があります。

たとえば、数年後に新しい治療法が登場し、それに対応する保険商品が発売された場合、今の保険を解約して新商品に切り替えるのも容易です。治療環境の変化に応じて素早く動けるのが利点です。

掛け捨て型がん保険のデメリット

掛け捨て型がん保険のデメリットは、主に次の2つです。

・途中で解約しても保険料が戻ってこない

掛け捨て型の保険料は、がんにならなかった場合や、解約した場合には、一切お金は戻ってきません。がん保険に加入している期間中は保障を受けられているので、決して保険料を捨てているわけではありません。しかし、「ずっと健康だったら、保険料を支払うのは損だ」と、心理的な抵抗感を覚える人もいるでしょう。

・更新型だと保険料が値上がりする

掛け捨て型がん保険の中には、「更新型」と言って、5年・10年などの一定期間ごとに契約が更新される仕組みのものがあります。更新時には契約者の年齢が上がっていることから、通常は保険料も引き上がります。がんの発症リスクが高まる50代や60代以降は、更新後の保険料が急激に上がるケースも珍しくないため、注意が必要です。保険料の値上がりを避けつつ一生涯の保障を得たい人は、保険料が途中で値上がりしない終身型のがん保険を選ぶと安心です。

保険料が戻ってくるタイプのがん保険が向いている人

保険料の一部が戻ってくるタイプのがん保険が向いている人は、次のような人です。

保障と貯蓄を両立したい人

がんにならなかった場合でも、解約返戻金や健康還付金といった形で現金を受け取ることができる貯蓄型のがん保険は、保障と貯蓄をバランスよく取り入れたい人に向いています。ただし、保険料は掛け捨て型より高くなるため、長期的に支払い続けられるかどうかを見極める必要があります。

安心・安全な資産形成を考える人

近年は、NISAやiDeCoなどの税制優遇制度が整備され、投資による資産形成に取り組む人が増えています。しかし、価格変動リスクがある投資に不安を感じる人も少なくありません。そうした方にとっては、「貯蓄型がん保険で貯める」という選択肢もあります。

貯蓄型のがん保険は、支払った保険料以上の金額の解約返戻金を受け取ることは期待できません。しかし、「毎月保険料として自動的に引き落とされることで、強制的に貯まる仕組みが作れる、」「生命保険料控除の対象になる」、「解約返戻金や健康還付金などの一時所得には年間50万円の特別控除がある」など、保険ならではのメリットが多数あります。

「もしもの備え」と「資産形成」を両立したい人や、投資に不安を感じる人にとって、貯蓄型がん保険はひとつの安心な選択肢といえるでしょう。また、それぞれのメリットを活かすために、NISAやiDeCoと貯蓄型保険を少額ずつ活用するのもおすすめです。

まとめ

がんは、生涯で2人に1人がかかるとされる身近な病気です。そのため、経済的な備えとして、がん保険に加入することがとても重要です。「保険料が無駄になるのでは…?」という不安を持つ方にとっては、保険料の一部が戻ってくる貯蓄型がん保険は、選択肢のひとつとなるでしょう。

とはいえ、貯蓄型は掛け捨て型よりも保険料が高い傾向があるため、自身のライフスタイルや家計状況と照らし合わせて選ぶことが大切です。契約前には、保険会社や商品によって異なる「解約返戻金の有無」、「返戻率」、「通常型か低解約返戻金型か」などを必ず確認し、納得のいくがん保険を選ぶようにしましょう。

※この記事の情報は2025年7月時点

ファイナンシャルプランナー(AFP®)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100件近く相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社