がん保険の加入に適切な年齢は?保険料の平均金額や加入率、メリットなどを解説

公開日:2025年8月15日

がん保険が気になっている人の中には、「何歳くらいに加入するのがいいの?」と迷う人も多いのではないでしょうか。本記事ではがん保険の加入に適切な年齢について、さまざまなデータを紹介しながら検証します。

記事の後半では、がん保険の保険金額を決める際のポイントも解説しますので、ぜひ参考にしてください。

がん保険の加入に適切な年齢は?

がん保険に加入するのに適切な年齢はあるのでしょうか? がんになる直前にがん保険に入りたいとは誰しも思うことでしょう。しかし、いつ、だれが、なんの病気になるのかわからないのが病気というものですし、保険の加入者がお金を出し合って、病気になってしまったときに保険金を受け取るというのが保険の仕組みです。何歳に入るのが正解というものはありませんが、傾向を探ることはできます。

がんの罹患率

がんと診断される人は、どれくらいの人が、何歳くらいのときに告知されているのでしょうか?

国立がん研究センターの「がん情報サービス」が発表している、「年齢階級別罹患率(全がん 2021)」を見てみると、0歳~4歳から100歳以上まで罹患している人はいますが、男女ともに30歳後半から罹患率は上がり始め、50歳過ぎから一気に70歳代に向けて右肩上がりに増加しています。女性の方が罹患率の上がり始めは早いですが、男性の方が罹患率は女性よりも高く、70歳―74歳ではほぼ倍になっています。

※罹患(りかん)とは病気にかかること。がんの罹患とはがんと告知を受けたことを指します。がん罹患率は、1年間に「人口10万人当たりがんと診断された人の数」で表します。

年齢階級別罹患率【全がん 2021年】

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

さらに、同センターの「年齢階級別罹患累積リスク(2020)」によると、日本人が一生のうちにがんと診断される確率は、男性62.081%、女性48.864%となっており、「2人に1人ががんになる」といわれる根拠となっています。

また、厚生労働省の「令和6年人口動態統計(概数)」によれば、日本人の死因第1位は「悪性新生物(腫瘍)」、いわゆる「がん」で、全死亡者の23.9%を占める割合となっています。第2位は「心疾患(高血圧性を除く)」(同 14.1%)、第3位は「老衰」(同 12.9%)、第4位は「脳血管疾患」(同6.4%)、第5位は「肺炎」(同5.0%)と続きます。

生涯のいずれかの時期にがんになる確率が高く、がんが原因で多くの人が亡くなっていることからも、がん保険で万が一の事態に備える必要性は高いと考えられます。

がん保険の加入率

生命保険文化センターの「2024年度 生命保険に関する全国実態調査」によると、かんぽ生命を除く民間の生命保険会社で、がん保険・がん特約に加入している世帯加入率は68.2%となっています。世帯員別では、世帯主が60.7%で配偶者は46.5%、世帯主年齢別だと、「40~44歳」と、「60~64歳」が7割を超え、さらに世帯年収別では、「700万円以上」の層が7割を超えています。

がんの罹患率が高まるのは30代後半からで、ピークは70歳代というデータと、がん保険の加入率が高いのが40歳前半と60歳前半とのデータから、同世代の人ががんになっているのを身近に感じ、がん保険で備える人が増えていると考えられるでしょう。

がん保険の保険料の平均金額は?

それでは、がん保険に加入している人はいくらくらいの保険料を払っているのでしょうか?

がん保険にはさまざまな種類があり、プラン内容によっても月々の保険料は異なりますので、あくまでも一例ではありますが、がん保険の月々の保険料の相場は以下の通りです。

・30歳男性の場合:1,000~3,000円程度

・40歳男性の場合:2,000~5,000円程度

・50歳男性の場合:3,000~7,000円程度

保険料の差は、どのような要因で生じるのでしょうか。保障内容により差がでてくるのはもちろん、年齢が高くなるほどがんになる確率も上がるため、保険料は高くなります。性別の違いによってもリスクが異なるため、性差による保険料差もでてきます。ほとんどのがん保険が掛け捨て型ですが、解約返戻金があるタイプや、健康還付給付金といった名目で保険期間の途中に、給付金を受け取れる保険もあります。そういった保険は掛け捨て型より、保険料が高くなります。

同じ掛け捨て型の保険でも、一定期間を更新していく定期更新型と、一生涯保障のある終身型でも違いがあります。終身型は若いうちは保険料が高く設定されている傾向がありますが更新型は高齢になるほど保険料が上がっていくので、総払込保険料が逆転する場合も出てきます。また、定期型は更新できる年齢の上限も決まっているため、一生涯を保障したい場合は、加入時の保険料はやや高めでも終身型を、子育て中、就労中の必要な時だけ、割安な保険料で保障を大きくしたい場合は定期更新型を選ぶとよいでしょう。

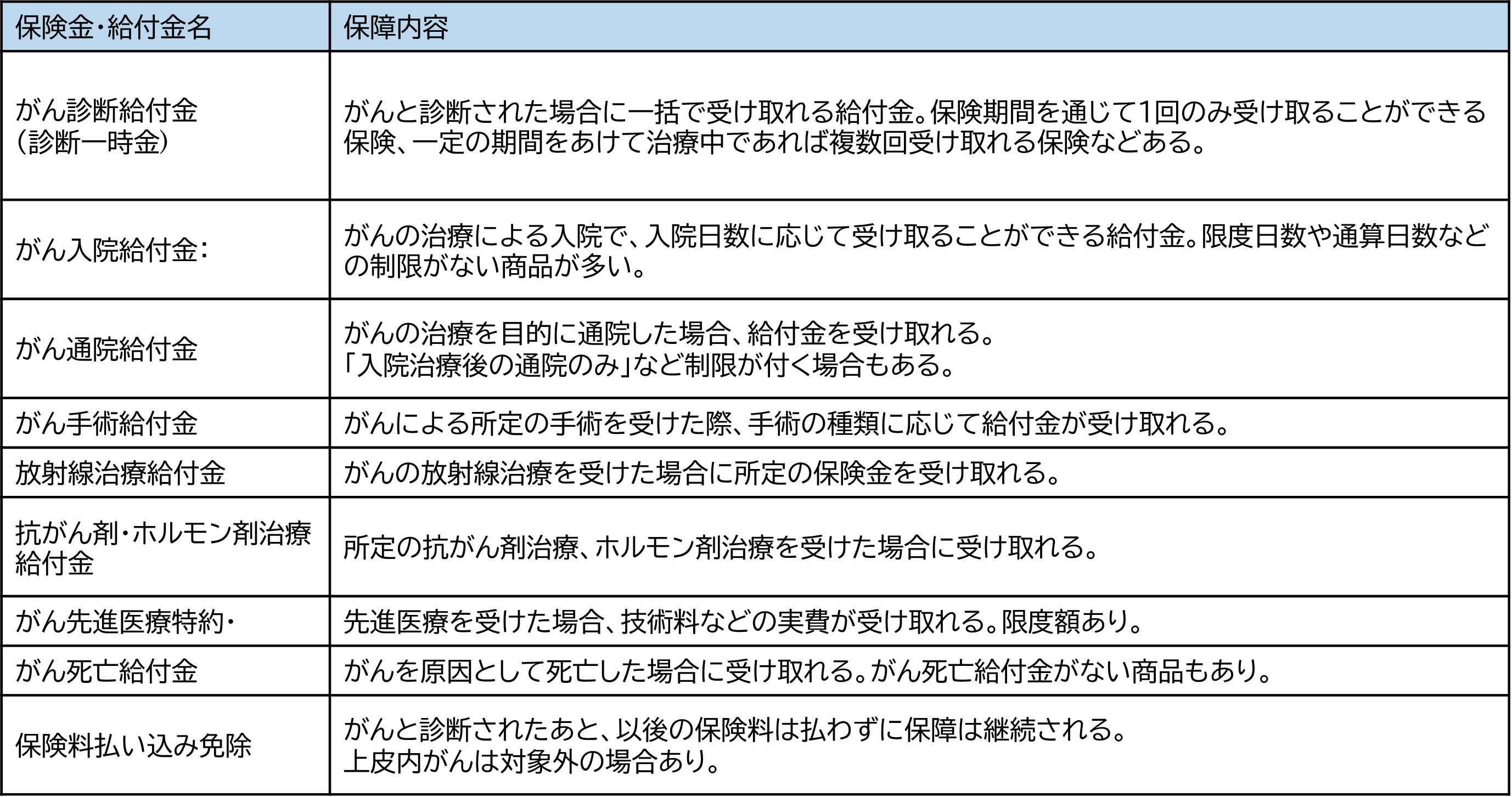

がん保険の保障内容

がんの治療や投与される新薬の開発など、年々医療技術は進化しているため、その進化に合わせて保険も進化しています。今後もいろいろな保障が出てくることでしょう。主だった保障を見てみましょう。

がん保険に加入するメリット・デメリット

【メリット】

がんは、どこの部位なのか、ステージはいくつなのかによっても治療法が異なりますし、治療期間やかかる費用もさまざまです。そのようながん治療に特化した保障を、手厚く準備できることは大きなメリットといえるでしょう。先進医療や自由診療など高額になることもある医療費に対して備えることもできます。

また、支払った保険料は生命保険料控除となり、所得税や住民税が安くなるメリットもあります。

【デメリット】

がん保険は当然ながら、がん以外の病気やケガは保障対象外になります。一般的に、加入から90日間は免責期間と言って、加入をしても保障の対象とならない期間が発生します。もし、免責期間にがんが発見されてしまうと、保険金や給付金は受け取れず、保険契約自体が無効となってしまいます。

がん保険の金額を決める際のポイント

がん保険の金額を決める際は以下のポイントに着目して決めることがおすすめです。

保障内容

保障内容を決めるには、自分のライフステージに合わせて選ぶことがポイントです。たとえば、就職したての人なら、生涯払い続けることができる保険料で、保障のベースとなるようなものに加入する、がんの罹患者数が増えてくる30代後半の人なら、保障の手厚さを重視したものに加入するなどです。保障を充実させると保険料が割高になるため、基本的ながん保険に加入した上で、「不足を感じた時に特約を追加する」「子どもが独立する年齢まで、定期更新型の特約で保障を手厚くする」「退職年齢まで別のがん保険を上乗せで加入する」など、家計の収支と保険料のバランスを考えましょう。

また医療保険に加入していれば、がんで入院したとしても医療保険からも保障されるので、保障が過剰にならないように気を付けましょう。

保険金額

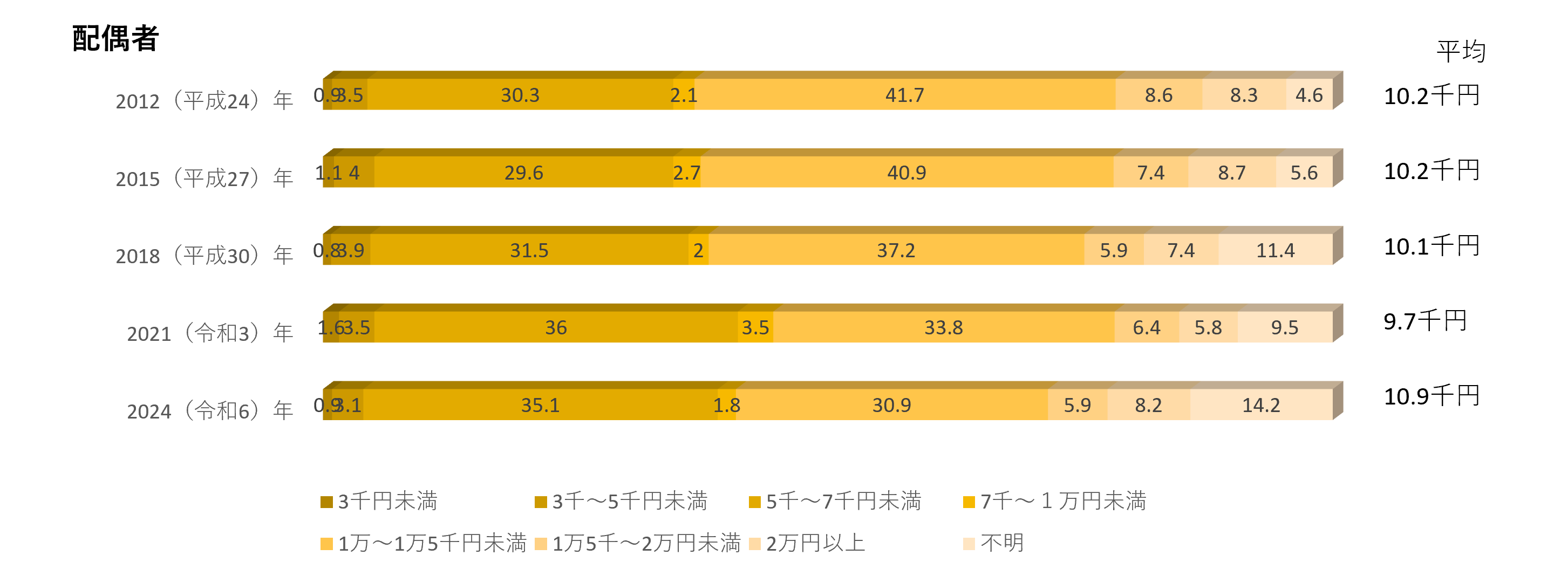

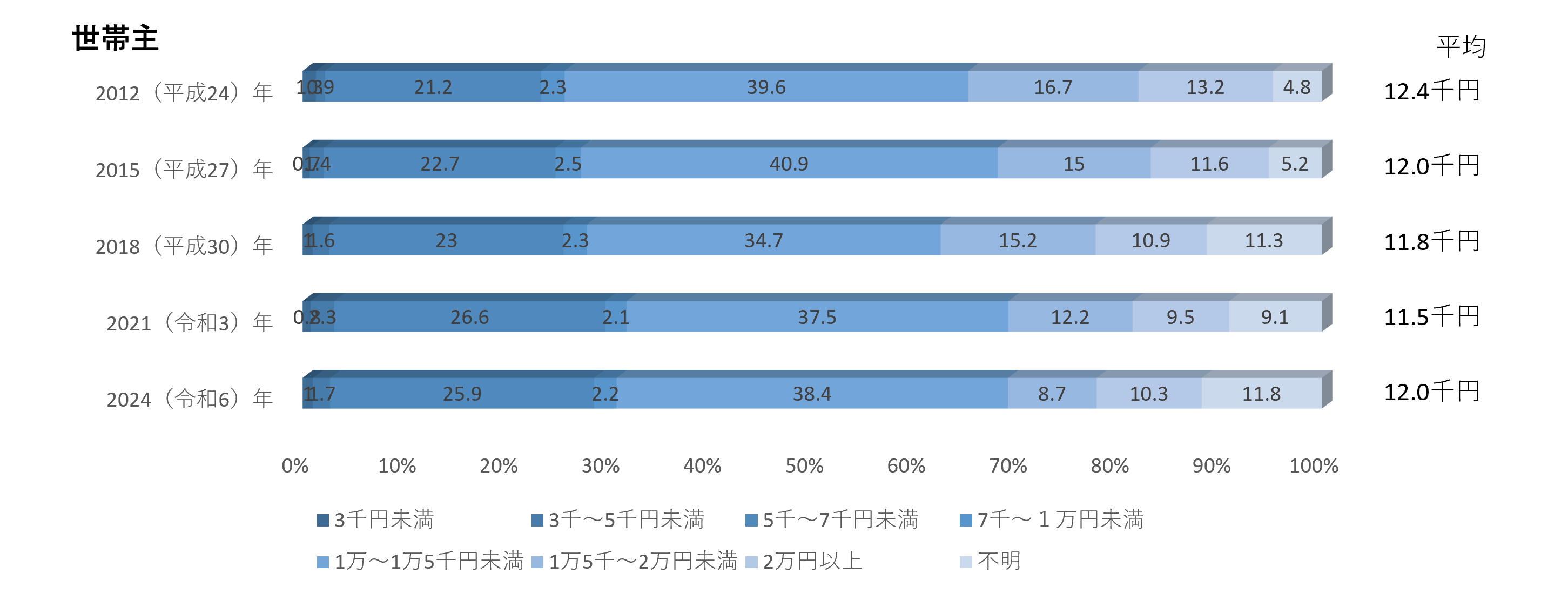

<がん保険・がん特約の入院給付金日額>

出所:生命保険文化センター「生命保険に関する全国実態調査」_より抜粋

「生命保険に関する全国実態調査」のガン保険・ガン特約の入院給付金日額を見てみると、2024年における世帯主のガン入院日額の平均は12,000円となっています。過去5年間の平均を見ても12,000円前後であることがわかります。

同じく配偶者は10,900円、こちらは過去5年間、10,000円前後で推移しています。ただ、世帯主の加入分布が10,000円~15,000円の間が一番多いのに比べ、配偶者は5,000円~7,000円が一番多い分布となっています。多くの人が加入している金額が必ずしも正解とは限りませんが、金額を決めるのに迷った場合の参考になるでしょう。

保険期間

保険期間は5年更新や10年更新など一定の年齢になるまで更新していく「定期更新型」、「60歳まで」など年齢で保障を設定する「歳満期型」、保障が一生涯で払い込みも一生涯の「終身型」、保障は一生涯でも、払込保険料は65歳までなど払い込みが先に終わる「短期払い型」など、保険期間や払込期間を決めることができる保険会社もあります。保険は一度入ると長期間払い続けることになるものが多いので、払い続けることができる保険料を、必要な期間で、安心できる保険金額を、家族構成や家の収支状況によって選びましょう。がんになったら、以降の保険料は払わなくてもよい「払い込み免除特約」もおすすめです。

まとめ

日本人のがん罹患者数は30代後半から上がり始め、生涯にがんと診断される割合は2人に1人にもなります。がん保険は、掛け捨てで終身型の保険を取り扱う保険会社が多くなっています。掛け捨てを苦手とする人には、保険料は高くなりますが、返戻金がある保険を取り扱っている保険会社もあります。また、がん保険の加入率は約68%と多くの人が加入していて、入院給付金の平均加入金額は約12,000円です。保障を充実させるほど、保険料は高くなるため、家計とのバランスを考えて保険金額を設定しましょう。

※この記事の情報は2025年7月時点

ファイナンシャルプランナー(CFP®)。

内田 まどか(うちだ まどか)

大学卒業後、FP資格取得し、FP事務所を開業。「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるためのライフプランニングなど、シミュレーションを活用してアドバイス。個人相談を中心に活動している。