死亡保険金1,000万円の月額保険料はいくら?保険の種類と選び方のポイントを解説

公開日:2025年9月8日

1,000万円の死亡保険金を受け取るためには、必要な月額保険料はいったいどのくらいなのか疑問に感じている方もいるのではないでしょうか。さまざまな種類がある死亡保険の中から商品の特性を踏まえて選びたいが、それだけではなく保険料ももちろん重視したい…そんな悩みのヒントとして、本記事では、死亡保険金を1,000万円受け取れる死亡保険に必要な月額保険料の目安を解説します。死亡保険の種類と、選ぶ際のポイントも紹介していますから、どの死亡保険を選んだらいいか迷っている方の参考にもなるでしょう。

1,000万円の死亡保険は月額いくらかかる?

同じ1,000万円の死亡保障の保険でも保険種類によって保険料がかなり異なります。たとえば35歳の男性でシミュレーションするとあります(除く:養老保険)。これは商品の特性による違いですから保険料が高い商品が悪いということではありません。そして保険料は、保険種類と保障額が同じなら主に年齢と性別、保険料払い込み方法(月払い、年払い)などで変わってきます。保険種類による保険料の違いを把握したい場合、保障額、年齢、性別、保険料の払い方の4つの条件を統一したうえで比較する必要があります。

今回は死亡時の保障額1,000万円を前提に、特に記載がない場合は「35歳」の「男性」「毎月払い」として考えてみたいと思います。

ただし1,000万円というのは仮の数字です。保障額が1,000万円で十分な世帯もあれば、不足する世帯もあります。実際に契約する際は、ご自身の家庭の状況に応じた必要保障額で契約することが大切です。

必要保障額の考え方についても本文中に概要を解説していますので参考にしてみてください。

1,000万円の死亡保険金を受け取る際にかかる税金は?

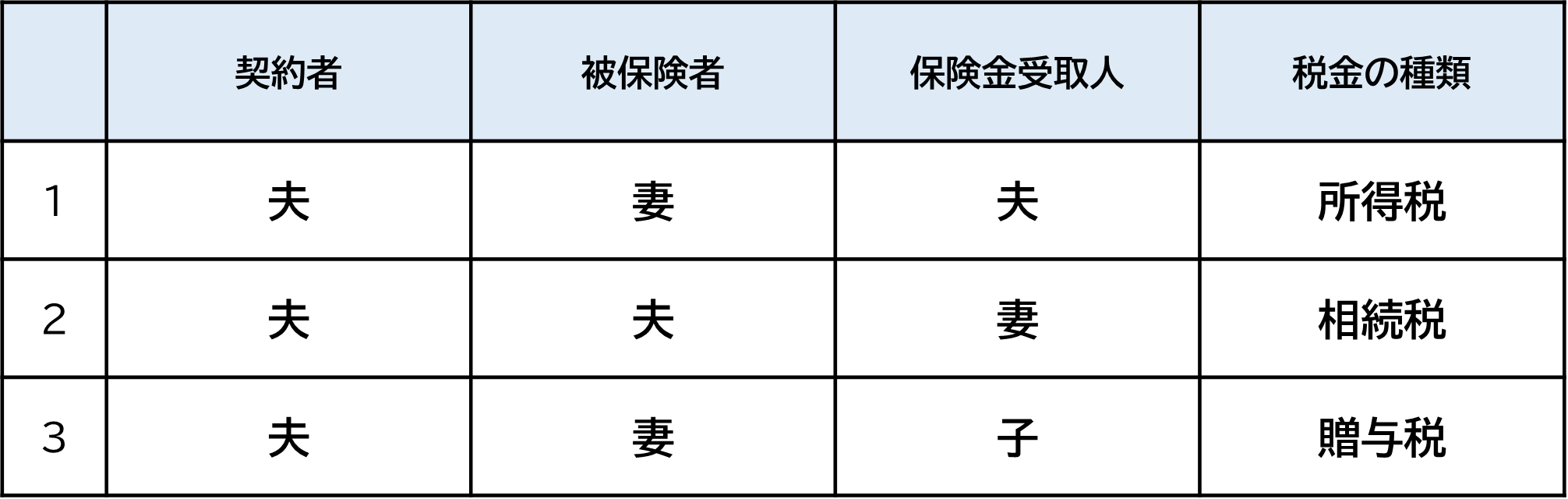

実際に死亡保険金が支払われるときは、契約の仕方によって税金が思いのほかかかってしまい、遺族に予定の金額を遺せないといった残念な結果になることがあるため、以下の表を参考に、

・契約者(保険料を払う人)

・被保険者(この人が亡くなった場合保険金が支払われる)

・保険金受取人

の関係に注意して契約しましょう。

わかりやすくするためここでは仮に夫・妻・子という設定で記載しています。

■保険金と税金

国税庁 タックスアンサーより 筆者作成

税金の種類は所得税、相続税、贈与税の3つに分かれ、一般的に、贈与税は相続税や所得税と比べ負担が重くなりやすい傾向にあります。

必要な金額が受取人に残るよう税金についても検討した上で保険金額を決定するようにしましょう。

参考までに、夫婦と子供一人の家族の夫が自分を被保険者に1,000万円の死亡保険を契約した場合、遺族である妻が受け取る保険金(一時金)にかかる相続税は0円です。

死亡保険金には遺族(法定相続人)ひとりあたり500万円の非課税枠があり、今回は遺族が妻と子=2人のため1,000万円までの保険金は非課税になるからです(他の保険金がない場合)。

死亡保険金が非課税額を超えると、超えた部分は相続税の課税対象になります。

自分に適した死亡保険金額の決め方

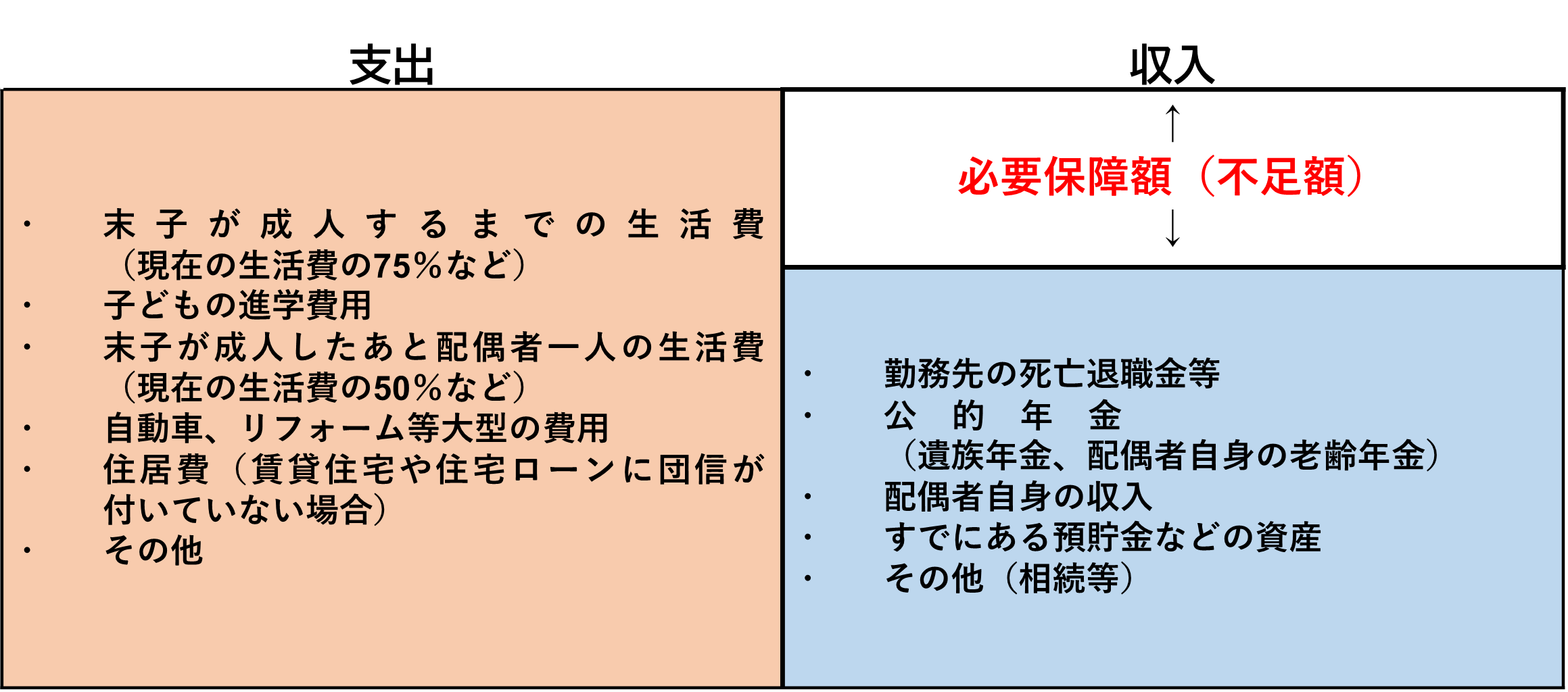

実際に保険を契約する際は、「自分に」必要かつ適切な保障額=「必要保障額」で契約することが大切です。なぜなら、必要保障額とは自分の死後、遺族が生活を送るのに必要となる金額のことですから、

夫婦や家族の年齢、人数、生活費や貯蓄の状況、今後の遺族の収入予測などによって変わるため、平均値はもとより、友人や同僚などとも異なるはずだからです。

必要保障額は以下の式で計算できます。

子供がいる家庭の場合、一般的に想定されるのは以下のような項目になります。

・今後必要な金額:子供が独立するまでの生活費+学費+子供独立後の配偶者の生活費+その他費用など

・今後の収入見込額:勤務先の死亡退職金等+公的年金(遺族年金、配偶者自身の老齢年金など)+配偶者の収入など

死亡保険の種類

死亡保険にはいくつかの種類があります。それぞれに良い点、注意すべき点があるのでここでひと通り確認しておきましょう。

※保険料はあくまでも参考例です。同じ年齢、同じ保険金額でも保険種類の違い、契約条件の違いで保険料はさまざまということを確認するための参考値です(収入保障保険は年金のため死亡時期により最終的な保険金は異なる)。また同じ保険種類でも保険会社によって保険料は異なり、同じ保険会社でも健康状態や喫煙状況などの諸条件でも異なることがあります。

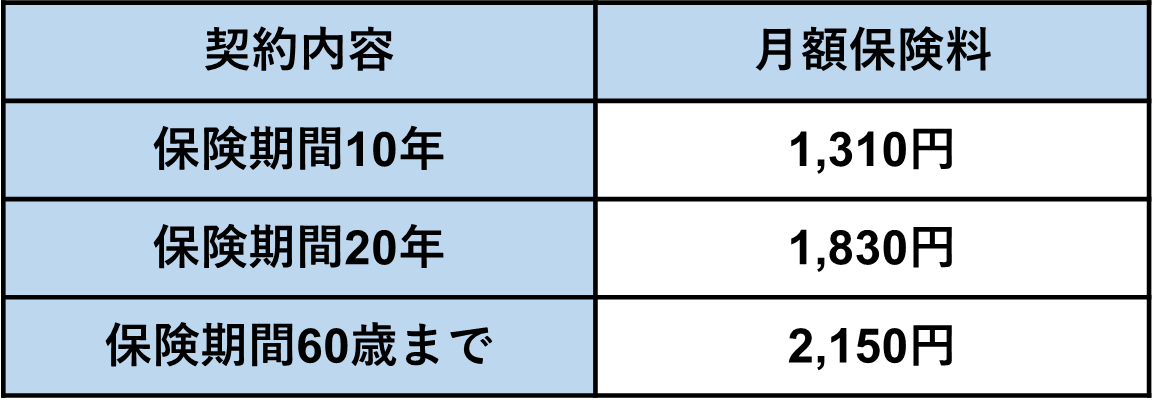

■定期保険

保障期間が10年や20年、60歳などと決められており、その期間中に被保険者が死亡した場合に死亡保険金が支払われますが、期間をすぎると保障が切れます。

保障切れ対策として同じ保障を再契約する「更新」ができるタイプが多く、保険料は更新時の年齢で再計算されるため一般的に更新前より高額になります。

満期保険金は存在せず、解約返戻金がないケースがほとんどです(あっても少額)。

死亡保険金は一時金で受け取るスタイルが一般的ですが、年金形式を選べることもあります。

・定期保険の保険料例(保険金額1,000万円、35歳、男性)

■終身保険

一生涯いつ亡くなっても契約した保険金を受け取れます。また、終身保険には定期保険のデメリットである「保障切れ」がないのがメリットですが、

「死亡の際は必ず1,000万円といった契約金額が支払われる=資産的価値が高い」ため保険料は定期保険より高額になります。

保険料払い込みは65歳など一定期間で満了する「有期払」と、一生払い込む「終身払」があります。有期払いは終身払いより保険料は高くなります。

解約返戻金が徐々に増えるのがメリットですが、契約後数年で解約する場合は、それまでに払った保険料累計額を下回る場合もあるため注意が必要です。

また、保険料払込方法によって、保険料累積額を上回る解約返戻金を受け取れるようになる時期が異なるため事前に確認しておきましょう。

・終身保険の保険料例(保険金額1,000万円、35歳、男性、標準体)

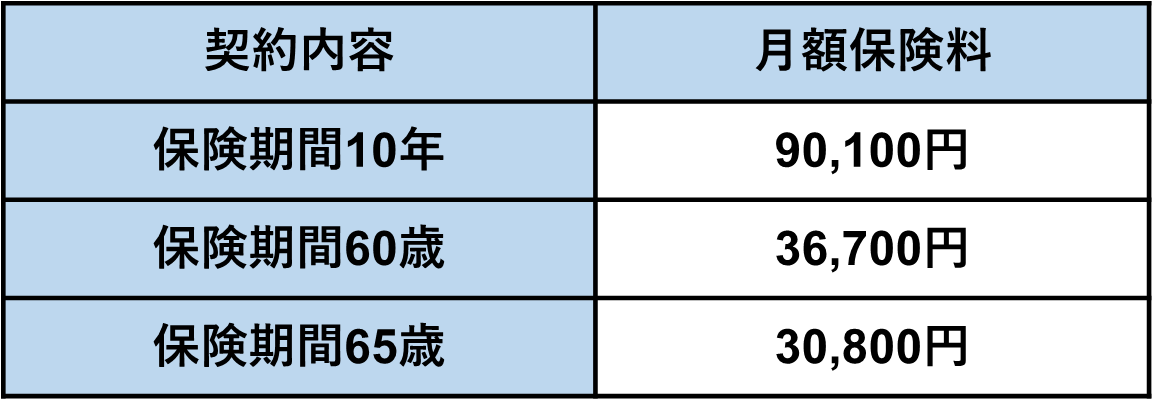

■養老保険

定期保険に同額の満期金が付いた保険で、保険期間中に亡くなった場合は死亡保険金を、期間満了まで生存した場合は満期金を受け取れます。貯蓄性があるため保険料は高額となります。

保険期間は10年や20年など年数で決まるタイプや60歳など年齢で決まるタイプがあります。

なお、満期保険金額が払い込んだ保険料の総額を下回るケースもあるため十分な理解が必要です。

・養老保険の保険料例(保険金額1,000万円、35歳、男性、標準体)

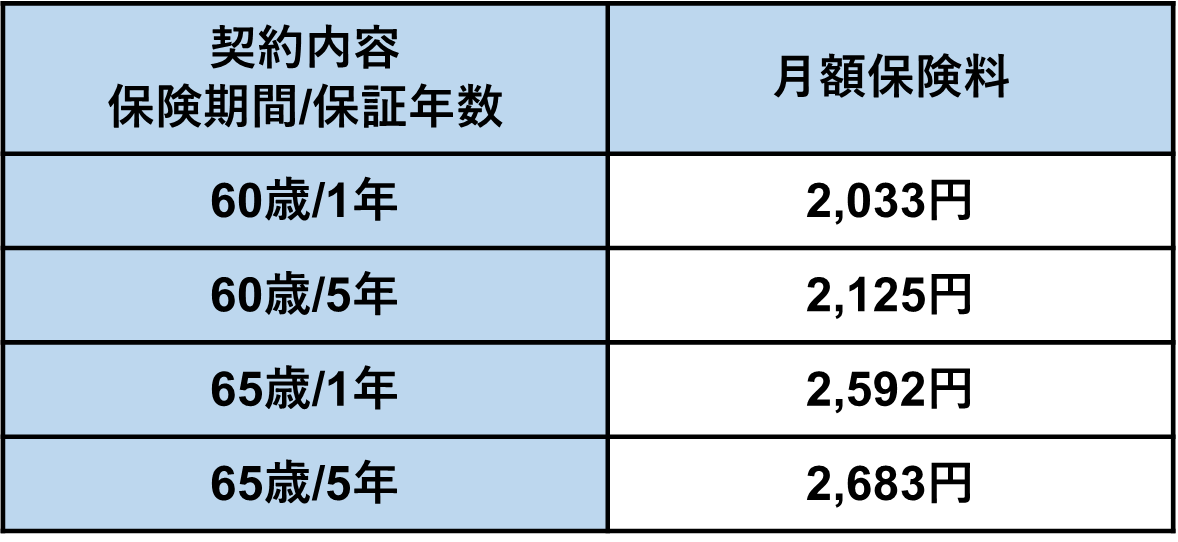

■収入保障保険

保険期間内に亡くなった場合に保険金を受け取れ、期間が終了すると保障が切れます。一定期間の保険という点は定期保険と似ていますが、保険料は契約から満了まで同額で、65歳までといった長期の契約をした際も途中での保険料上昇の心配がありません。なお、満期保険金はありません。

死亡保険金は「毎年(月)○○万円」のように設定され、契約時に定められた満期(例60歳など)まで毎年支払われます。保険金は年金形式での受け取りが原則ですが、一括で受け取れる場合もあり、その際の受給額は年金形式よりも少額となります。

死亡から満期まで受給するスタイルのため、総額いくら受け取れるかは死亡時期によって異なります。留意点は、満期近くに亡くなると、その後の年数が短いため受け取れる保険金総額が少額になる点です。

通常は最低保証年数(回数)があり、満期近くに亡くなっても2年や5年など設定された保証年数分は保険金を受け取れますが、高額な一時金の死亡保障とは性質が異なる点を理解しておく必要があります。

メリットは、早期に亡くなった場合は長期間保険金を受け取れるため、受取総額が高額になるケースもある点です。たとえば65歳まで年100万円受給できる契約で、もしも35歳で被保険者が亡くなった場合は、

30年間で3000万円の保険と同等の価値となりますが、保険料は定期保険を3000万円契約するよりも少額で済みます。

生活費や教育費などが多く必要な期間の費用を補うために収入保障保険を活用すると、若い時期には手厚い保障となり、時間の経過とともに保障額が減ることで合理的な備えが可能といえます。

・収入保障保険の保険料例(保険金額年100万円相当、35歳、男性、非喫煙標準体)

※本記事では死亡保険の種類についてご紹介しておりますが、情報提供を目的としているため、当社の商品は記載しておりません。予めご了承ください。保険商品の保険料例は一例であり、実際の保険料はお客さまの年齢・性別・契約内容などによって異なります。

死亡保険の選び方

いろいろな保険種類のなかからどの死亡保険を選ぶのが良いかを決めるポイントは、自分のニーズを把握することです。

・どんな困りごとを解決するために死亡保険が必要なのか?…目的を明確にする

・その困りごとを解消するにはいくら必要なのか?…現在の収支状況を把握する

・その困りごとの対策が必要なのは何年間か?…今後のライフプランと照らし合わせて保障内容を検討する

上記のポイントを整理すると自分に合った保険を見分けられるようになり、納得感の高い選択ができるでしょう。

■死亡保険の加入目的を明確にする

死亡保険が必要なケースはさまざまで、例えば以下のようなニーズなどが考えられます。ひとつではなく複数の要素が絡み合っていることもあると思われます。全てを保険で賄おうとすると必要保障額が高くなり、保険料も高くなるため家計を圧迫する事も考えられます。自分なりに整理して優先順位も考えておきましょう。

・配偶者や子供の生活費、学費

・お葬式、お墓購入

・借金返済

・障害がある家族の生活費等

・その他(若くして亡くなった場合の親への仕送り代わりなど)

■現在の収支状況を把握する

目的を明確にしたあとは、その目的を達成するためにいくらの保険を契約すればよいかという「必要保障額」を計算しましょう。

必要保障額は、目的のために必要な費用=支出と、そのために使えるリソース=収入をそれぞれ棚卸しし、収支状況を確認することで導き出されます。

たとえば配偶者や子供の生活と進学費用を確保することが目的であれば、現在の生活費などを始めとした収支状況の確認が欠かせません(図表参照)。

・必要保障額計算に必要な項目と必要保障額

■今後のライフプランと照らし合わせて保障内容を検討する

現状をもとにした収支から必要保障額を導き出したら、次はライフプランを長期的に再検討してみましょう。

たとえば、遺された配偶者の働き方は今(例えばパート)と同じなのか? それとも子供が大きくなってきたら正社員を目指すのか? 一人の時間も満足感を持って生きて欲しいとすると、仕事に力を入れるとやりがいを感じられたり、現役時の収入も増え、老後の年金も増えるという一石三鳥も望めるかもしれません。

上の世代からの相続で一時金が期待できる、学費は奨学金で頑張ってもらう…など、選択肢を幅広くとらえて考えてみると必要保障額を少し減らせるかもしれません。

とはいえ、無理に働くといった計画は適切とは言えません。ある程度現実的で、かつ無理のない範囲で再検討して必要保障額を考えると、我が家に合った保障を設計できるでしょう。

また、ライフプランに合わせた保険種類の選択も大切です。

葬儀費用や借金返済、その他の大型支出を賄うための費用は定期保険で準備し、生活費や学費を賄うための保険は収入保障保険で、自分も長生きした場合の老後生活、もしくは臨時費用や葬儀費用などのために終身保険…のように、ニーズによって保険種類を組み合わせるのも保険料を合理的に配分することに繋がるかもしれません。

現在の収支状況の各項目について調べたうえで、必要に応じてファイナンシャル・プランナーに相談するなどして最終的な必要保障額とニーズに合った保険種類を決めると良いでしょう。

まとめ

同じ1,000万円の死亡保障でも保険料は保険種類によってさまざまです。今回はサンプルとして35歳・男性・保険料月払いの設定で一律に見てみましたが、月額保険料1,200円程度~24,000円超(養老保険も入れると90,000円超えも!)まで、保険種類の違いによってかなり幅があることがわかります。

家族構成や収支状況をもとに「自分にとって」の必要保障額を算出し、保険が必要な期間などと合わせて保険を選び、自分に合った保険を選び、適切な保険料で契約する意識を持つことが大切です。

※この記事の情報は2025年7月時点

ファイナンシャルプランナー(CFP®)。社会保険労務士、終活カウンセラー、キャリアコンサルタント

中村 薫(なかむら かおる)

1990年信用金庫に就職。アメリカへの短期留学、大手生命保険会社での営業、損害保険会社代理店業務を経験した後、1997年に独立系FPとして開業、2015年に社労士として開業。リタイア前後のライフプラン・キャリアプランをテーマとした企業研修や個人のご相談を多く受ける。お一人様女性からのご相談は年齢を問わず行っている。障害年金、遺族年金、老齢年金のご相談や手続き業務は累積5000件を超え、金融機関での年金研修もリピートを頂いている。メディア出演、取材協力等:日本経済新聞、NHKクローズアップ現代、日本テレビ ニュースZERO他