80歳でも死亡保険に加入できる?年齢別の保険加入率と保険選びのポイントを解説

公開日:2025年8月14日

高齢期を迎えて終活中という人の中には、「80歳で死亡保険は必要?」「80歳でも入れる保険はあるのか?」と疑問に思う人もいらっしゃるのではないでしょうか。

結論から言うと、80歳でも加入できる死亡保険はあります。ただし、80歳にもなると収入が少なく資産も減り始めている世帯が多いため、保障と保険料のバランスに注意が必要です。

また保険会社によっては、加入年齢に上限が設定されている場合もります。

本記事では、80歳で加入できる死亡保険の種類や選び方のポイントを解説します。

80歳で死亡保険に加入できる?

年齢が上がるにつれて、病気やケガ、死亡のリスクが高まるため、保険加入が難しくなったり、保険料が上がったりするのが一般的です。

また、保険に加入できる年齢に上限を設定している保険が多いのが実態です。しかし、保険会社によっては、80歳でも加入できる死亡保険があります。

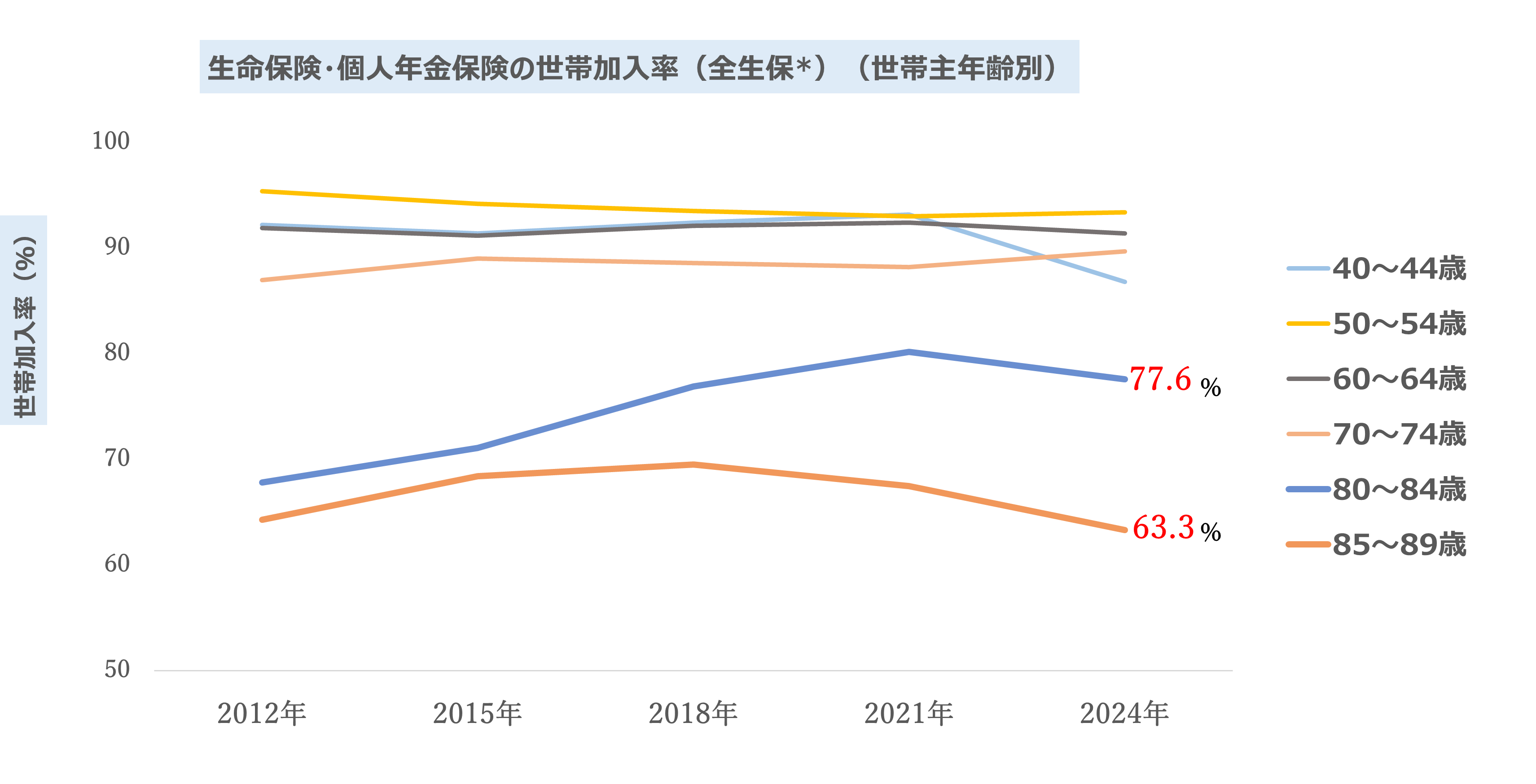

80代の死亡保険の加入率

では、どのくらいの人が生命保険に加入しているのでしょうか。

下記の【図表1】は、死亡保険に限らず、生命保険・個人年金保険に加入している世帯割合(加入率)を、世帯主の年代別・年次推移を示すものです(40歳以上を一部抜粋)。

加入率は80歳以上の世帯よりも、40~60代の方が高いですが、直近の2024年では、80〜84歳は77.6%、85歳~89歳では63.3%と2人に1人以上の人が加入しています。

この数字には、医療保険やがん保険、貯蓄性の年金保険などさまざまな種類の保険が含まれますが、高齢期でも高い割合の人が何らかの生命保険に加入していることがわかります。

【図表1】生命保険・個人年金保険 年代別加入率の年次推移

*全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

出所:「生命保険に関する全国実態調査」(生命保険文化センター) のデータより筆者作成

80歳でも死亡保険が必要な理由

80歳でも死亡保険が必要となるケースや理由について、それぞれ解説します。

「子どもたちに迷惑をかけたくないから、葬儀費用くらいは自分で」という考えで預金を準備していたとしても、金融機関の本人名義の口座は死亡後に凍結されるとすぐに引き出すことができません。そうすると、当面かかる葬儀費用などは遺族が負担することになります。必要な書類を一式揃えて、口座を解約、払戻金を受け取るまでは、数カ月後などかなりの時間がかかります。それまでの間、立て替えの負担が遺族にかかるわけです。

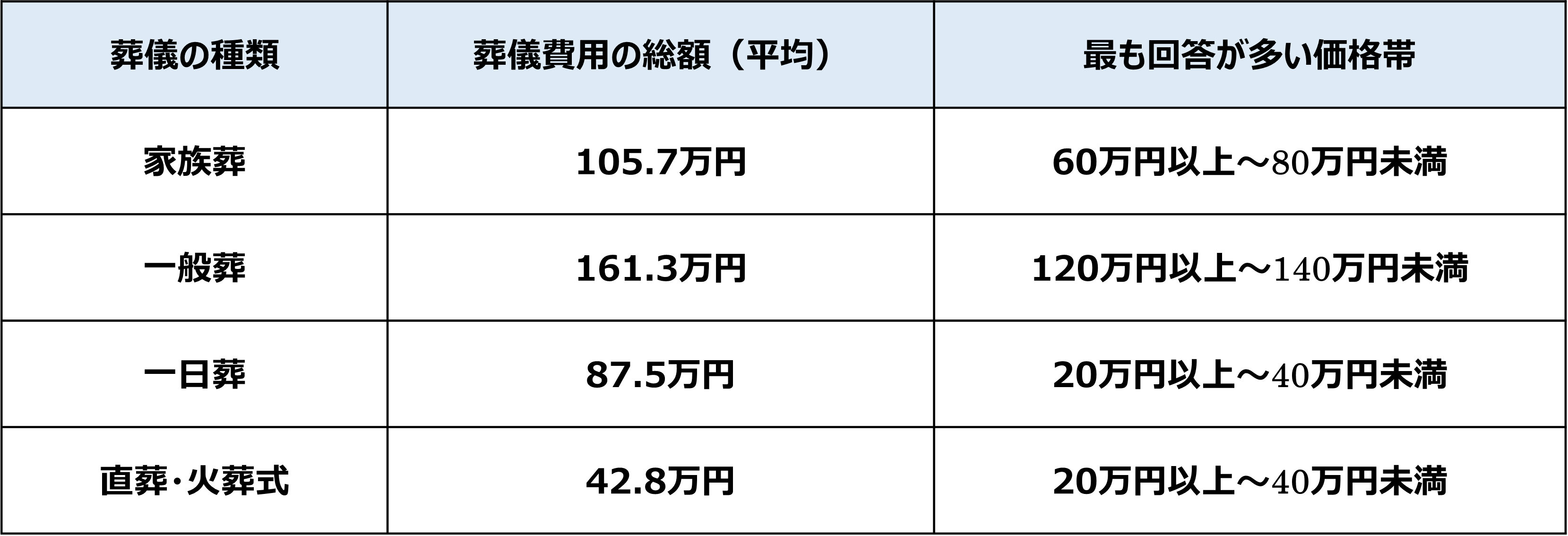

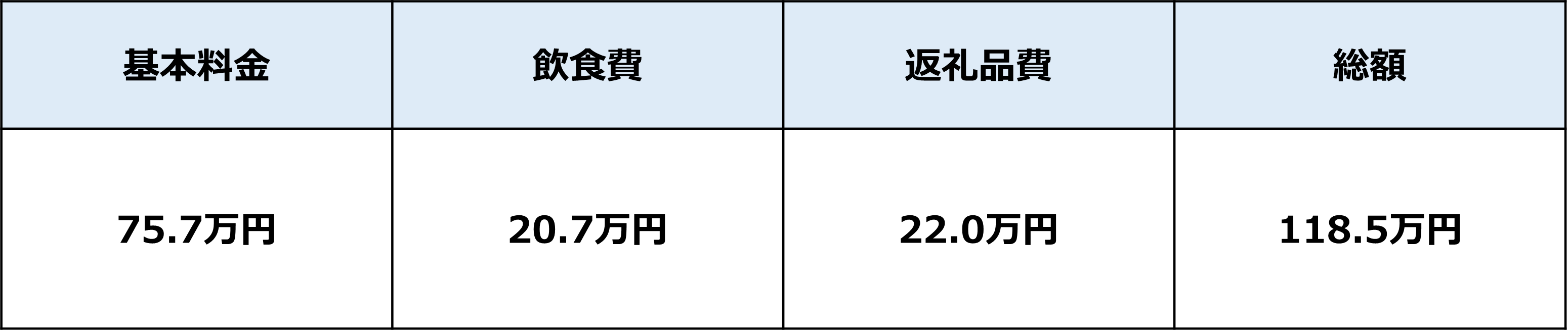

では、一般的に葬儀費用はどの程度かかるのでしょうか。

【図表2】の通り、葬儀の種類によって、かなりの差があります。平均価格は【図表3】のように約120万円ですが、人数によって変動する飲食費や返戻品費がそのうち4割弱占めることから、

参列する人数によって、かかる総額も大きく変動することになります。

【図表2】葬儀の種類別の葬儀費用

【図表3】葬儀費用の平均価格とその内訳

【図表2・3】出所:「第6回お葬式に関する全国調査(2024年)」(鎌倉新書)より抜粋

死亡保険の受取人を遺族に指定しておけば、保険金を請求してから数日後など早いタイミングで保険金を受け取ることができます。

そこから葬儀費用を支払うことで、お金の面での遺族への負担を減らすことができます。

遺産相続にまつわる諸費用の準備

人が亡くなると、相続が発生します。相続とは、亡くなった人の財産などの権利や義務を、残された家族など特定の人が引き継ぐことです。複数の相続人(引き継ぐ人)がいる場合は、

どの財産を誰がどの割合で引き継ぐかの話し合い(遺産分割協議)や、その結果、遺産の分け方を記載した遺産分割協議書の作成、戸籍謄本等の取得、ケースによっては相続税の申告、

不動産の登記など、やるべきことがたくさんあります。

これらの相続に関する調整や手続きなどを専門家に依頼する場合は、費用が発生します。どの範囲まで専門家に依頼するかは、相続財産の種類や総額などによって報酬には幅があります。

数十万円程度から100万円を超えるケースもありますので、それらも遺族の負担となります。

死亡保険の種類

代表的な死亡保険には、「定期保険」「終身保険」があり、持病がある人向けには、「引受基準緩和型」や「無選択型」といったタイプもあります。

それぞれを順番に説明していきましょう。

定期保険

定期保険は、加入から一定期間に限って死亡保障が得られる保険です。満期までの期間に亡くなれば、指定した受取人が保険金を受け取ることができます。

一方、無事生存して満期を迎えた場合は、更新しない限り保険金は全く受け取れません。途中で解約しても、戻ってくる解約返戻金は全くないか、あってもわずかな金額です。

そのため、毎月の保険料は一生涯の保障のある終身保険に比べて低く抑えられます。また定期保険でも保険期間が長いものより、短いケースの方が安くなります。

保険期間が満了を迎える前に、契約更新すれば保険を継続することができるタイプもありますが、更新できる年齢を80歳までや90歳までなど限っている場合がありますので、

よく確認しましょう。

終身保険

終身保険は、一度加入すれば、一生涯の保障を受けられる保険です。人はかならずいつかは亡くなるものですから、途中解約等をしなければ保険金を受け取れます。

そのため、「貯蓄性のある生命保険」とも呼ばれます。途中で解約すると、払い込んだ保険料に、一定の利率を乗じた解約返戻金を受け取ることができ、掛け捨てにはなりません。

そのため、終身保険の毎月の保険料は、同じ保険金額、契約年齢・性別でも定期保険と比べて高くなります。

理由は、上記のことからわかるように、終身保険は必ず契約した保険金額を受け取ることができる、つまりその分を保険会社に積み立てておく必要があるからです。

引受基準緩和型・無選択型

一般的な生命保険では、加入する際に健康状態について正しく告知する義務があります。各保険会社によって書式・質問項目などは異なりますが、

告知内容次第では、健康な人向けの一般的な保険には加入できないことがあります。

高齢になると、過去の入院や手術などの病歴や、持病があるなどして、一般的な保険には加入が難しいというケースも少なくありません。

その場合の選択肢として、「引受基準緩和型」や「無選択型」という保険商品があります。

引受基準緩和型は、一般的な保険商品よりも加入時の告知項目が少なく、3~5つ程度の質問に限られている保険です。

保険会社が保険を引き受けるのに、“健康状態の基準が緩和されている保険”と言えます。

無選択型は、加入時に全く告知する必要がなく、どんな健康状態の人でも加入できる保険です。

これらの保険なら、持病がある人や健康に不安のある人でも入りやすいと言えます。

ただし、その分一般的な死亡保険よりも保険料は割高です。保険料が高い順番は、以下の通りです。

無選択型 > 引受基準緩和型 > 一般(健康な人向け)

保険会社によって審査内容(引き受け可能な条件)が異なるため、まず一般向けの生命保険に申込を検討して、加入が難しい場合は引受基準緩和型を、

それでも難しい場合は無選択型を検討するのが良いでしょう。

80歳の死亡保険の選び方

80歳でも、なお自分には死亡保険があった方が良いと思われた人に、商品を選ぶポイントや注意点を解説します。

目的に応じて保険金額を決める

死亡保険に加入するには、保険金額をいくらにするかを決める必要があります。遺族のために必要なお金(必要保障額)は下記のような式で計算し、

それを保険金額の目安にするのが一般的です。

必要保障額=現在の貯蓄額 ― (遺族の生活費―遺族の収入)×平均余命など期間 ― ライフイベント費用 ― 死亡整理金

|| ||

A:万一の時の生活費の不足額 B

ただし、80歳の方の死亡保険の目的が、万一の時の生活費の不足額<A部分>やライフイベント費用という方は少ないでしょう。前述の自身の葬儀費用やお墓代、

遺産相続関連の費用など死亡整理金<B部分>なら、その目的に応じて必要な金額を保険金額に設定することで、死亡保険で無駄なく用意することができます。

保険はその他の金融資産や不動産などより、早く遺族の手元にお金(保険金)が届くというのが特徴です。

なお、必要保障額とは関係なく、相続税の計算における、死亡保険金の非課税枠を利用するというのが目的であれば、非課税限度額の範囲内で死亡保険に入るという選択もあります。

非課税限度額=500万円 × 法定相続人の数

法定相続人の中に養子がいる場合は、人数の考え方が少し複雑になりますので、専門家に確認すると良いでしょう。

このように保険の目的に応じて、保険金額を設定しましょう。

無理のない保険料負担の死亡保険を選ぶ

80歳の保険料は若い人に比べて高く、また保険金額を多くすればするほど、保険料は高くなります。一方、収入は年金だけという世帯も多く、

毎月の家計に余裕があるという世帯は少ないでしょう。そのため、現在の家計をひっ迫させないように、保険料は無理のない範囲に留めておきましょう。

持病の有無で死亡保険の種類を選ぶ

80歳ともなれば、持病がある、通院しているという方も多いと思います。死亡保険は、健康状態によって加入が難しい場合もあります。審査基準は保険会社によって異なりますので、

自分の健康状態に応じて、複数の保険会社に確認してみるとよいでしょう。

健康な人向けの保険の加入が難しい場合や持病がある人は引受基準緩和型や無選択型を検討しましょう。

まとめ

80歳からでも死亡保険に加入することは可能です。80歳から死亡保険に加入する場合は、保険料の負担が大きくなり過ぎない程度で、

保険の目的に応じて必要な保障額(保険金額)を設定しましょう。また、健康状態によって加入できる保険が異なるため、引受基準緩和型や無選択型の保険も視野に入れて検討しましょう。

※この記事の情報は2025年6月時点

ファイナンシャルプランナー(CFP®)株式会社プラチナ・コンシェルジュ 代表取締役

田辺 南香(たなべ みか)

大学卒業後、リクルートに入社。社内ITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして保険、住宅取得、老後資金等などのマネープランに関するアドバイス、執筆、セミナー講師などを中心に活動中。主な著書に、「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)などがある。